股价、未来收益不确定性与评估师盈利预测

——基于评估师信心的中介作用

2020-04-21张志红王露露

张志红 王露露 李 静

一、引言

委托代理关系的存在使得公司的所有权和经营权出现分离的情况,所有者和经营者出于各自的利益需求导致资本市场上出现了较为严重的信息不对称现象。过去,投资者等利益相关者往往通过目标公司公布的往年度的财务或非财务信息来优化投资决策,但随着资本市场的快速发展,他们逐渐意识到,明智有效的决策行为不仅仅依赖于公司披露的往年度的相关信息,还要有合理的预测信息作为参考,而评估师发布的预测信息作为预测类信息中较为重要的一类,在指导信息使用者做出合理的投资决策、引导资本市场合理配置资源方面发挥着重要作用。

Fama的有效市场假说认为,市场是有效的,股票价格可以充分反映所有信息,因而股票价格能够在评估师盈利预测时起到重要作用。事实上,股价与盈利预测之间是一种反馈循环的关系,盈利预测会影响股票价格,反过来股票价格也会对盈利预测产生影响。有效的股票价格可以反映与公司基本价值密切相关的信息,且股票价格的波动一般都是被某种信息所驱动的,这种信息就是评估师预测盈利时所要考虑的重要因素。评估师的盈利预测会对企业价值产生较大影响,进而引导着市场的资源配置,所以研究盈利预测的影响因素是极其重要的。基于此,本文从评估师的角度出发,研究了股价对评估师盈利预测的影响。

本文的研究贡献主要体现在以下两点:第一,以往学者往往将研究视角聚集在盈利预测的影响因素和盈利预测对股票价格的影响方面,较少研究股价对评估师盈利预测的影响,本研究不仅能够提供股价影响评估师盈利预测的证据,还丰富了此类研究,为研究者提供了新的研究视角。第二,本文通过设计调查问卷搜集数据,系统性地阐述了股价是如何对评估师盈利预测产生影响的,并根据研究结论提出了具有针对性的建议,具有较强的现实指导意义。

二、文献综述

投资者等信息使用者在进行投资决策时,往往会参考管理层发布的盈利预测信息,管理层盈利预测是管理层对企业未来期间的预期盈余信息进行的披露(陈国辉和伊闽南,2018[1]),现有研究表明,管理层发布的盈利预测主要受以下两个方面的影响:一方面,从公司治理的角度来看,企业规模(Baginski和Hassell,1997[2])、公司成长性(Matsumoto,2002[3])等都会对管理层盈利预测产生影响;另一方面,从管理者角度来看,管理者的性别(万鹏和曲晓辉,2012[4])、年龄(Bertrand和Antoinette,2003[5])、财务知识背景(Nagar等,2003[6])等也是管理层盈利预测的重要影响因素。

投资者等信息使用者想要做出合理有效的投资决策,除了要关注管理层发布的盈利预测信息外,还希望从外部独立第三方获取公司未来盈利状况的相关信息,评估师、分析师发布的盈利信息自然成为投资者等关注的焦点。现有研究大多从分析师的角度分析了盈利预测的影响因素,从评估师角度进行研究的文献还并不多见。首先,从公司特征来看,公司规模(Hong,2003[7])、企业发布的盈利预测报告(Houston等,2012[8])、社会责任报告(张正勇等,2017[9])和公司治理机制(徐鑫和朱雯君,2016[10])都会对盈利预测的准确程度产生影响。一般来说,规模越大的企业,披露的信息量越大,信息越透明,盈利预测的偏差越小。其次,从公司管理层来看,管理层道德风险(Rouhi等,2012[11])、管理层自利行为(张娆等,2017[12])与盈利预测的质量之间也存在一定的关系。最后,从分析师特征来看,李春涛等(2013)[13]发现较多分析师的跟进行为会增加信息含量,降低预测误差,而Lgnacio(2016)[14]的研究明确了分析师之间的共识在盈利预测方面的作用,他们认为分析师的共识能够让他们提前宣布意想不到的价格变化,确认先前的盈利估计。

有些研究表明,分析师在进行盈利预测时更倾向于使用公司公开披露的财务信息(Baldwin和Rice,1997[15];Brown等,1985[16];Clement,2011[17]),比如年报,但也有证据表明分析师在盈利预测时会在一定程度上使用股价(Abarbanell,1991[18];Stickel,1990[19])。由于股票价格与盈利预测之间的反馈循环关系,因而盈利预测也会对股价产生影响。Gaggi(1998)[20]以一年间的数个盈利预测信息为研究对象,以管理层盈利预测宣告日前后5天为研究窗口,发现在预测信息披露的当天及前后几天内,股票价格有显著的调整与反应。Hassell(1986)[21]通过对上市公司自愿披露的盈余信息进行实证分析,发现当公司提高其自愿披露盈利信息的意愿时,公司股票价格在当年及下一年都会有所提高,且股票的流动性也随之增强。Somnath和Kyonghee(2012)[22]的研究也得到了相似的结论。

现有研究发现,评估师在评估判断时,容易受到知觉偏差、记忆偏差、判断偏差、行为偏差和情绪偏差等心理偏差的影响(张志红和冯玉梅,2015[23]),导致评估师的评估判断往往带有一定的主观性(张志红等,2015[24]),因而,为了减少主观判断对盈利预测造成的影响,评估师在评估判断时也会利用股价进行判断和预测。

综上,现有文献主要集中于介绍盈利预测的影响因素和盈利预测对股价的影响等方面,关于上市公司盈利预测的讨论也主要集中在盈利预测准确性的问题上,在股价对评估师盈利预测的影响方面研究较少。因而,本文以信息不对称理论、信号传递理论和贝叶斯信念调整理论为基础,采用实验设计来研究股价对盈利预测的影响,试图拓宽股价对评估师盈利预测作用机制的研究范围,并为已有文献提供新的研究视角。

三、理论分析和研究假设的提出

(一)股价、未来收益不确定性与评估师盈利预测

评估师在评估判断时,往往是将从各种渠道搜集而来的信息进行分析处理,然后再发布一些新的有用信息。根据有效市场假说,股价是体现公司质量及盈利状况的重要指标,股价变动是新信息流入市场的表现,故评估师进行盈利预测时必将考虑股价变动因素。

心理学常识揭示了个体与个体之间的共识可以降低不确定性的现象,所以当面对某一不确定的事物时,做出判断的主体会格外关注其他个体对于该事物的看法。不确定性程度越高时,其他个体的看法对判断主体的影响就会越大。评估师的盈利预测行为也遵循这个常理,即当评估师认为管理层发布的盈利预测信息不确定性程度越高时,评估师进行盈利预测时就会越多地关注股价因素。

因此,本文预计:管理层发布的盈利预测信息的不确定性会影响股价对评估师盈利预测的作用强度,未来收益不确定性的增强会加大股价对评估师盈利预测的影响,如图1的路径A所示。图2是股价对评估师盈利预测影响的估计模型(利用每股收益预测值衡量盈利预测)。基于上述分析,提出本文的假设1。

H1:股价和管理层发布的盈利预测信息的不确定性都会对评估师的盈利预测产生影响,且管理层发布的盈利预测信息的不确定性越高,股价对评估师盈利预测的影响越大。

(二)评估师信心的中介作用

贝叶斯信念调整理论认为,在充满不确定性的环境下会引发信念调整,行为人为了准确掌握某件事物的本质,会依靠与事物特定本质相关事件的发生来进行判断。盈利预测信息是一种预测未来的信息,本身就不存在绝对的精确性,加上评估工作也面临着复杂多变的环境,所以评估师在做决策时,将会根据不确定性的程度对信念进行调整。

信心是判断主体对判断恰当性和准确性的信念。上市公司管理层的盈利指导将传递出有关未来盈利不确定性程度的信息,当评估师认为管理层盈利指导传递出的未来盈利信息缺乏精确性,即不确定程度越高时,评估师对自己的盈利预测越是缺乏信心。因此,本文认为评估师对自己盈利预测的信心与管理层盈利指导传递出的未来盈利预测的不确定程度呈负相关关系,即管理层盈利指导的不确定性程度越大,评估师对自己盈利预测准确性的信心越小,反之,管理层盈利指导的不确定性程度越小,评估师对自己盈利预测准确性的信心越大。如图1的路径B所示。

图1 路径分析图

图2 股价对评估师盈利预测影响的结果预测

增强信心的方法之一就是从别处寻找信息来寻求自己判断的一致性,决策者对自己的判断越是缺乏信心,就越容易接受其他人的判断,所以,评估师对自己预测的信心越不足,他们越容易受市场其他参与者盈利预期的影响(本文考虑的是上市公司管理层的盈利预期)。

因此,本文提出,评估师对自己盈利预测的信心是中介变量,未来收益的不确定性通过评估师信心对股价和评估师的盈利预测产生影响,如图1所示的路径B和路径C。基于上述分析,提出假设2。

H2:未来收益的高不确定性会降低评估师对自己盈利预测的信心,继而增强股价对评估师盈利预测的影响,评估师信心是未来收益不确定性和股价对评估师盈利预测影响的中介变量。

四、实验设计

实验研究是通过科学的、人为的控制实验环境,使被试者的行为发生改变,并对其进行观察、记录和分析的过程。本研究设计2×2的被试间实验来检验股价变动和未来盈利不确定性对评估师盈利预测的总效应。在实验中,评估师首先根据管理层公布的盈利预测信息和其他相关信息对目标公司未来一年和两年的每股收益(EPS)进行预测,然后再根据相关信息和随之发生的股价变动对自己之前做出的盈利预测值进行修正,同时,在实验过程中要记录下评估师在做出评估判断时的不确定程度和信心程度。

(一)实验对象和案例的选取

本研究选取78名在评估事务所专门从事资产评估工作的评估师作为实验对象,其中男性评估师36人,女性评估师42人,平均有4.3年从事上市公司股价评估的工作经验。

本研究选取AIT公司作为目标公司,原因在于:其一,2015年AIT公司的管理层报告传递出的是利好消息,营业收入、利润总额和净利润分别比上年同期增长了22%、18%和22%,便于控制股价对管理层盈利预测的正向反应;其二,2012年至2015年,AIT公司的每股收益(EPS)分别为0.43元、0.49元、0.55元和0.61元,呈公差为0.06元的等差数列,便于控制实验条件。

(二)变量说明

本研究的第一个自变量是股价对管理层盈利预测的正向反应。我们把股价对管理层盈利预测的正向反应控制在两个层面:一致与不一致。反应方向一致意味着较大价格反应,反应方向不一致意味着较小价格反应。在实验中设定,当股价反应很小,只是增加了0.7%时,股价反应与管理层盈利预测不一致;当股价反应很大,增加了17%时,股价反应与管理层盈利预测一致。

第二个自变量是未来收益的不确定性程度,用管理层盈利预测的范围来表示,范围较窄意味着不确定性程度较小,范围较宽意味着不确定性程度较大。在实验中设定,管理层盈利预测范围较宽的条件下,管理层盈利指导的范围是每股收益(EPS)0.73元~0.95元;在管理层盈利预测范围较窄的条件下,管理层盈利指导的范围是每股收益(EPS)0.83元~0.85元。实验中使用两种宽度的预测范围时设定同样的中间值0.84元作为控制手段。

本研究中,因变量是评估师盈利预测,用评估师对未来一年和未来两年每股收益(EPS)的预测值来衡量。

(三)实验过程

第一步,首先将AIT公司的资料提供给评估师,为了排除利益相关因素的影响,假定评估师没有也并不打算要投资AIT公司。然后令评估师阅读AIT公司2015年度的盈利报告,包括该公司2015年和2014年的收入、净利润和每股收益(EPS),并指出与2014年相比,2015年的收入和净利润均增加了22%,同时强调该公司CEO在一次电话会议中向公众传递了利好消息,明确表明明年会有较好的增长机会。最后向评估师提供公司说明、股票情况和2011—2015年财务报表等额外资料。

第二步,评估师阅读完公司盈利报告和其他资料后,要求评估师对该公司未来一年和未来两年的每股收益(EPS)进行盈利预测,同时要求评估师对自己盈利预测的信心进行打分。

第三步,向评估师宣布该公司CEO宣称想要通过发展新的电磁成像设备来获取持续发展机会的消息,并提供股价对管理层盈利指导的反应,要求评估师重新做出对该公司未来一年和未来两年每股收益(EPS)的盈利预测,并再次对自己盈利预测的信心进行打分。

五、实验结果与分析

(一)操控性检验

本研究设计的是2×2被试间实验,所以共设计了4份调查问卷。实验中,首先,要求评估师对管理层盈利指导呈现出的宽窄范围以及股价对管理层盈利预测反应的一致情况进行判断。结果表明,91%的评估师都能正确判断出管理层盈利指导的范围,90%的评估师能正确判断出股价对管理层盈利指导的反应。

其次,要求评估师对以下3个项目做出评级:

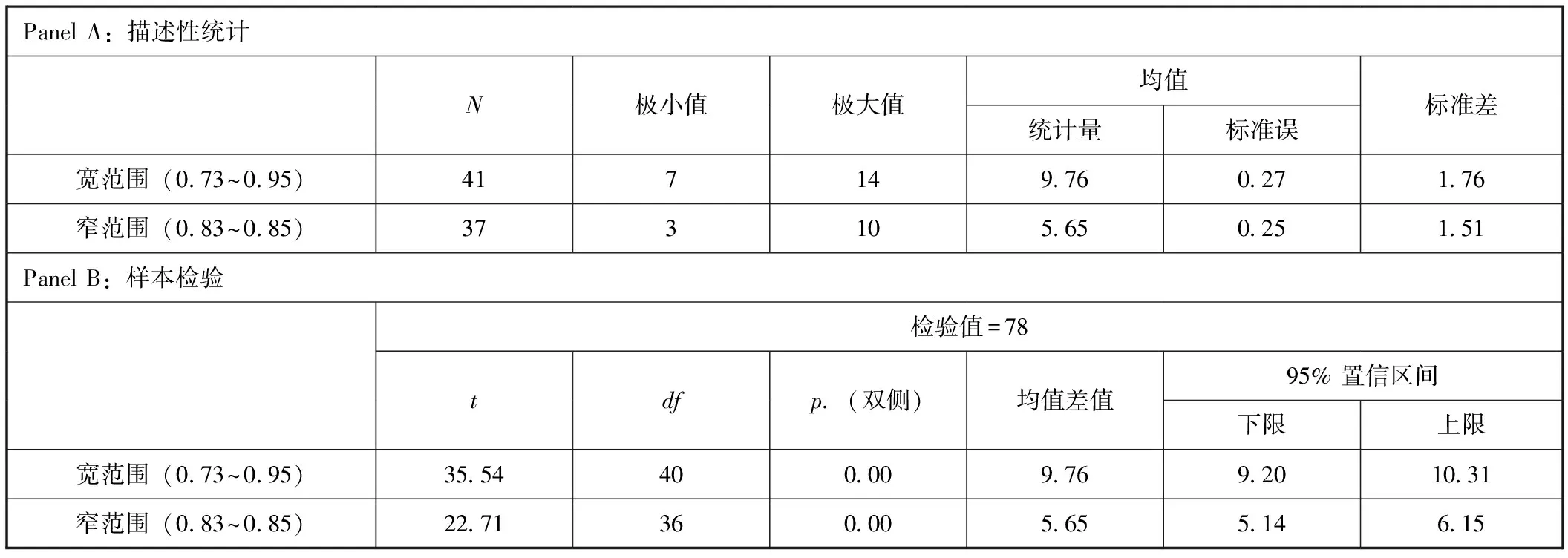

(1)对管理层盈利指导中未来每股收益(EPS)预测范围的精确性进行判断(“1=极不精确”“14=极度精确”)。表1是评估师对管理层盈利预测范围精确性判断的描述性统计和样本检验结果。由表中数据可知,宽范围预测条件下的均值为5.93,小于窄范围条件下的9.46,在95%的置信区间内,宽范围条件下的值在5.35~6.51之间,窄范围条件下的值在8.88~10.04之间,由此可见,评估师认为管理层盈利指导在窄范围预测条件下的精确性更高。描述性统计和样本检验结果表明本研究的实验条件得到了较好的控制。

表1 评估师对管理层盈利预测范围精确性判断的描述性统计与样本检验结果

表2 评估师对管理层盈利预测范围不确定性判断的描述性统计与样本检验结果

(2)对管理层盈利指导中未来每股收益(EPS)预测范围的不确定程度进行判断(“1=非常确定”“14=极不确定”)。由表2的结果可知,在宽范围预测条件下,评估师对管理层预测范围不确定性判断的均值9.76要大于窄范围预测条件下的均值5.65,在95%的置信区间内,宽范围预测条件下的值在9.20~10.31之间,窄范围预测条件下的值在5.14~6.15之间,说明评估师认为宽范围预测条件下的不确定性程度较高。此结果与评估师对管理层盈利指导精确性判断的结果恰好相反,即精确性越高,不确定性越低。两者之间相互验证,表明实验条件得到了较好的控制。

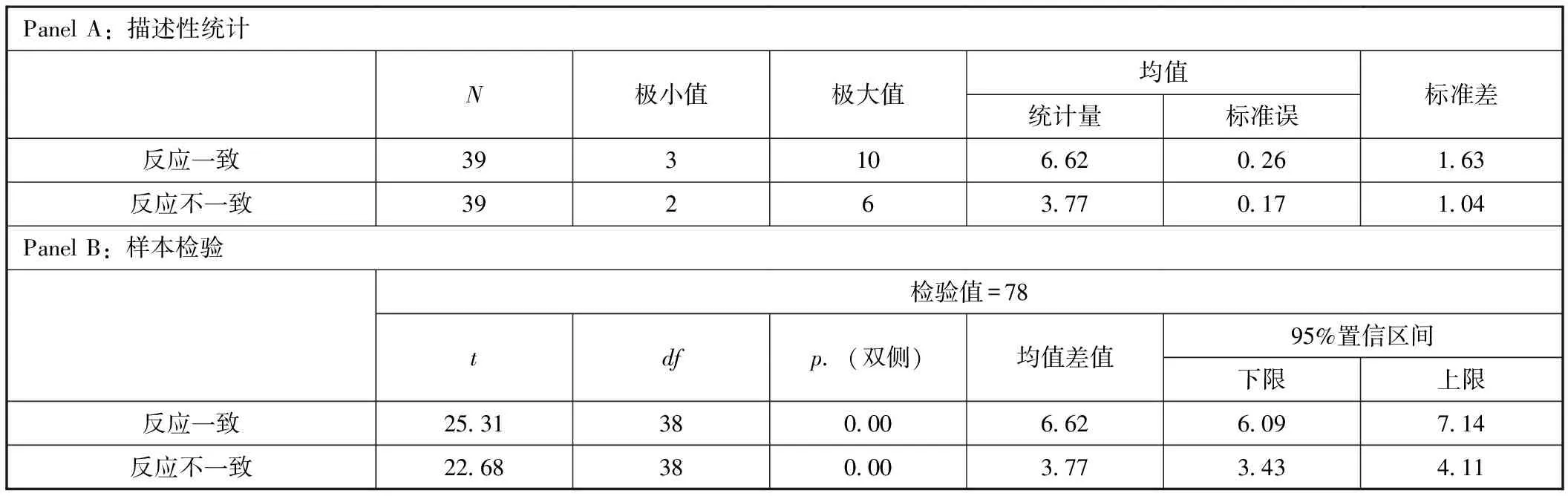

(3)股价对管理层盈利报告的反应与评估师预期之间的差距(“1=股价对管理层盈利报告的反应程度远低于自己的预期”“7=股价对管理层盈利报告的反应程度与自己的预期一致”“14=股价对管理层盈利报告的反应程度远高于自己的预期”)。表3是股价对管理层盈利报告的反应与评估师预期之间差距的描述性统计和样本检验结果。由表中数据可知,股价反应与管理层盈利报告一致(即股价上升了17%)时的均值为6.62,不一致(即股价上升了0.7%)时的均值为3.77。在95%的置信区间内,股价反应与预期之间的差距在反应一致情况下的值为6.09~7.14,大于反应不一致情况下的3.43~4.11。由此可见,相较于股价反应与管理层报告不一致的情况,评估师认为在股价反应与管理层报告一致的情况下,自己的预期与股价反应更趋于一致,再次表明实验条件得到了较好的控制。

表3 股价反应与评估师预期之间差距的描述性统计与样本检验结果

(二)假设检验

1.假设1的检验。

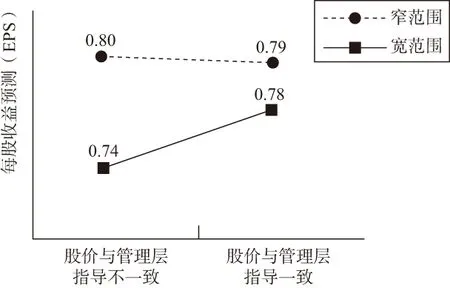

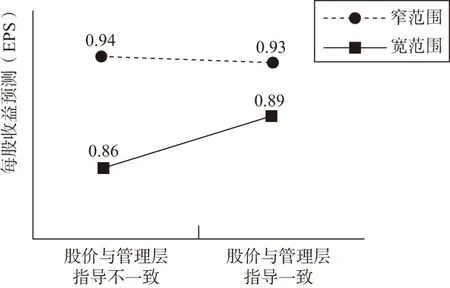

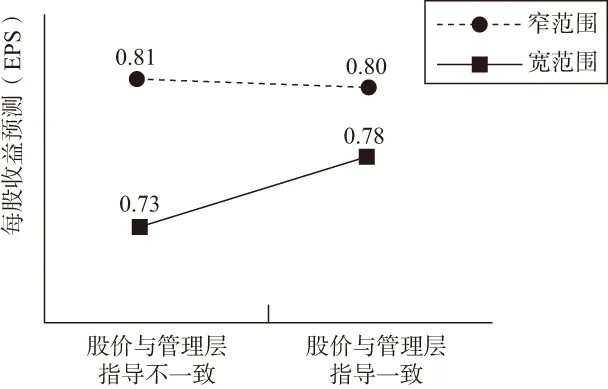

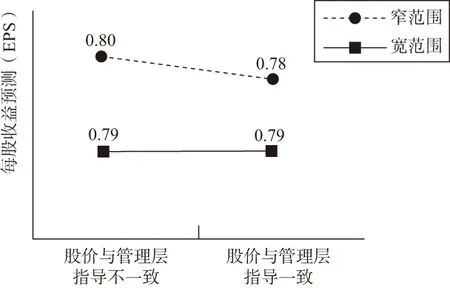

(1)描述性统计。表4是评估师对未来一年、未来两年每股收益(EPS)进行预测的初始值和修正值的描述性统计结果。图3和图4是评估师对未来一年、未来两年每股收益(EPS)进行预测的修正值。首先,当管理层盈利预测范围较窄(不确定性较低)时,评估师的盈利预测值都大于管理层盈利预测范围较宽(不确定性较高)时的盈利预测值。其次,在管理层盈利预测范围较窄的条件下,评估师第一年修正的盈利预测值分别是0.80元和0.79元,第二年修正的盈利预测值分别是0.94元和0.93元。在管理层盈利预测范围较宽的条件下,评估师第一年修正的盈利预测值分别是0.74元和0.78元,第二年修正的盈利预测值分别是0.86元和0.89元。由此可见,相较于较窄范围的管理层盈利预测,股价反应对评估师盈利预测的影响在较宽范围下更大。

表4 评估师年度每股收益(EPS)的描述性统计

(2)样本T检验。表5是宽窄范围下,股价反应一致与不一致时评估师第一年预测值的独立样本T检验结果。由表中数据可知,在宽范围条件下,双侧检验的p值为0.00,小于0.05,即在宽范围条件(不确定性较高)下,股价反应会显著影响评估师的盈利预测。而在窄范围条件下,双侧检验的显著性p值为0.98,大于0.05,说明两组均值不存在显著差异,即在窄范围条件(不确定性较低)下,股价反应对评估师盈利预测影响并不显著。由此可以得出结论,在窄范围预测条件下,股价对评估师盈利预测的影响几乎可以忽略不计,而在宽范围预测条件下,股价对评估师盈利预测产生了较大的影响,即未来收益不确定性越高,股价反应对评估师盈利预测的影响越大,验证了本文的假设1。第二年评估师盈利预测修正值的检验结果与第一年相同,限于篇幅,不再列示第二年的检验结果。

图3 未来一年的年度EPS预测值(修正值)

图4 未来两年的年度EPS预测值(修正值)

表5 第一年预测值的独立样本T检验结果

2.假设2的检验

假设2认为,评估师信心是未来收益不确定性和股价反应对评估师盈利预测影响的中介变量,即当未来收益不确定性越高时,评估师信心越低,评估师盈利预测受股价影响的可能性就会越大。本文选用股价反应对管理层盈利报告反应不一致情况下的39个观测值来检验假设2。

首先对修正的EPS值、未来收益不确定性和评估师信心三组数据进行正态性检验,具体结果见表6。由表中数据可知,三组数据正态性检验的p值均大于0.05,可以认为这三组数据均服从正态分布。

表6 修正EPS值、不确定性和信心的正态性检验

然后,建立如下四个回归模型,利用回归分析中系数的显著性变化来检验评估师信心的中介作用。

模型1:REVEPS=β0+β1UNCERTAINTY+ε

模型2:CONFIDENCE=β0+β1UNCERTAINTY+ε

模型3:REVEPS=β0+β1CONFIDENCE+ε

模型4:REVEPS=β0+β1UNCERTAINTY

+β2CONFIDENCE+ε

模型1检验的是图1中的路径A,用管理层报告传递出的未来收益的不确定性(UNCERTAINTY)来解释修正的年度EPS预测值(REVEPS);模型2检验的是图1中的路径B,用未来收益的不确定性(UNCERTAINTY)解释评估师信心(CONFIDENCE);模型3检验的是图1中的路径C,用评估师的信心(CONFIDENCE)解释修正的年度EPS预测值(REVEPS);模型4检验的是中介作用,在控制了未来收益不确定性(UNCERTAINTY)的影响后,继续用评估师信心(CONFIDENCE)解释年度修正的EPS预测值(REVEPS)。上述模型的具体检验结果见表7。

表7的Panel A汇报了模型1的回归结果,由表中数据可知,未来收益的不确定性(UNCERTAINTY)与评估师做出的修正的EPS预测值(REVEPS)之间是统计显著的负相关关系(p=0.001< 0.01)。Panel B是模型2的回归结果,结果显示,未来收益不确定性程度越高,评估师进行盈利预测的信心越低,二者之间是统计显著的负相关关系(p=0.04< 0.05)。Panel C是评估师信心(CONFIDENCE)对修正的EPS预测值(REVEPS)的影响的统计结果,结果表明,评估时信心(CONFIDENCE)与修正的EPS预测值(REVEPS)之间是统计显著的正相关关系(p=0.001< 0.01)。Panel D是中介作用的检验结果,结果显示,信心(CONFIDENCE)的系数为0.008,仍然显著为正(p=0.006),但是与模型1相比,未来收益不确定性(UNCERTAINTY)的系数由-0.008变为-0.006,显著性p值也由0.001变为0.012,由此可见,评估师的信心作为中介变量,缓和了管理层盈利指导传递出的未来盈利的不确定性和股价对评估师盈利预测的影响,验证了本文的假设2。上述数据均为第一年的回归结果,第二年回归结果与第一年回归结果得到的结论是相同的,限于篇幅,不再列示相关表格。

表7 回归结果统计表

(三)进一步分析

1.评估师对股价信息的利用情况。

本文在研究过程中所结合的理论、提出的假设全都是以评估师在进行盈利预测时会参考股价变动为基础的,然而评估师在实际操作中可能会存在不关注股价、不利用股价变动对自己的盈利判断做出修正的情况,因而我们对这一前提进行了进一步检验。我们在问卷中增加了如下问题:假如某公司的CEO给出的当前会计年度的盈利范围是每股增加0.29~0.47元,请您考虑以下两种情况:

情况1:该公司管理层发布的盈利报告使其股价提高了1.61元或19%,其收盘价是10.08元,此时您修正后的预测值会________初始预测(1表示远小于,14表示远大于)。

情况2:该公司管理层发布的盈利报告使其股价提高了0.08元或1%,其收盘价是8.55元,此时您修正后的预测值会________初始预测(1表示远小于,14表示远大于)。

对这一问题的回答能够检验评估师在进行预测判断时是否会利用股价的问题,表8和表9报告了评估师对这一问题回答情况的描述性统计和样本检验结果。由表8中的数据可知,情况1的均值是8.78,大于情况2下的均值6.72。表9中的Levene检验结果显示,两种情况下的均值之间存在显著差异(p=0.00<0.01),即情况1下的观测值显著大于情况2下的观测值。由此可以得出结论,评估师在进行盈利预测时会充分利用股价因素,本文的研究前提是成立的。

表8 评估师利用股价情况的描述性统计

表9 评估师利用股价情况的样本检验结果

2.评估师对管理层盈利指导可靠性的认知情况。

使用管理层盈利报告中的预期盈利设定来检验股价是否会对评估师盈利预测产生影响的一个可能缺陷是,评估师对管理层盈利报告的认知会部分取决于评估师对管理层可靠性的认知,因此,本实验所观察的结果可能随评估师对管理层可靠性认知的不同而存在不同解释。为了避免这种潜在问题对实验结果造成的影响,我们在调查问卷中设计了这样一个问题:“您在多大程度上相信管理层盈利报告的可靠性?”并要求评估师从14个层级上回答这一问题,“1=非常不可靠”“14=非常可靠”。表10是评估师对管理层盈利报告可靠性认知的描述性统计结果,由表中数据可知,窄范围条件下的均值为8.54,宽范围条件下的均值为6.17。由此可见,管理层盈利预测的范围也会对评估师对其可靠性的认知产生影响。

具体来说,与较宽的预测范围相比,评估师认为管理层在较窄预测范围内传递出的未来盈利预测信息的可靠性更高。在检验假设1时,我们假定评估师认为管理层的盈利指导是可靠的,因而我们将可靠性分为高可靠性和低可靠性两组,并利用高低两组的数据重新检验假设1,检验结果如图5和图6所示。图5表示的高可靠性组在第一年支持了这一假设,但图6表示的低可靠性组在第一年并不支持这一假设(第二年和第一年的结果相同,限于篇幅,不再赘述第二年的结果)。总之,进一步分析结果表明,实验结果并不会因评估师对管理层盈利指导可靠性的认知不同而发生改变。

表10 评估师对管理层盈利指导可靠性认知情况的描述性统计

图5 高可靠性组第一年评估师对每股收益(EPS)的预测值

图6 低可靠性组第一年评估师对每股收益(EPS)的预测值

六、研究结论与建议

(一)研究结论

本文利用2×2的被试间实验,分析了在未来收益不确定性的情况下,股价如何对评估师的盈利预测产生影响,并检验了评估师信心的中介作用。研究结果支持了本文所提出的假设,具体的研究结论如下:

第一,管理层盈利指导传达出的未来收益的不确定性越高时,股价对管理层盈利预测的影响越大,未来收益的不确定性较低时,评估师在进行盈利预测时几乎不会受到股价变动的影响。

第二,未来收益的不确定性通过评估师信心影响了股价对评估师的盈利预测,评估师对自己盈利预测的信心是中介变量,即管理层盈利指导传达出的高不确定性降低了评估师对自己盈利预测的信心,继而增强了股价对评估师盈利预测的影响。

第三,进一步分析表明,评估师在进行盈利预测时,会充分利用股价因素,评估师会根据股价的变动情况修正自己的最初预测值。另外,将评估师对管理层盈利指导的可靠性划分为高可靠性与低可靠性两组后,发现高可靠性组的数据支持了本文的假设1,但是低可靠性组的数据并不支持本文提出的假设。这一结果证明实验结果并不会因评估师对管理层盈利指导信息的可靠性的不同认知而发生改变,排除了管理层信息可靠性对研究结果的影响。

(二)建议

针对上述研究结论,本文提出如下建议:

一方面,对于评估师而言,首先,在进行盈利预测前,要利用各种途径搜集目标公司的相关信息,谨慎对待管理层发布的盈利预测;其次,在进行盈利预测时,要充分利用股票价格;最后,由于评估工作所面临的环境存在诸多不确定因素,因而评估师在预测时,要对自己的专业判断充满信心,避免从众心理和羊群效应的影响,从而做出有效的评估判断。

另一方面,对于信息使用者而言,不仅要关注管理层发布的盈利预测消息,关注股价对管理层盈利预测的反应,还要对管理层和评估师做出的盈利预测保持理性的谨慎态度,不要偏听偏信,盲目从众。除此之外,信息使用者要将管理层和评估师做出的盈利预测进行对比,关注他们发布的信息的相同与不同之处,在综合各方面因素后,作出合理的投资决策。