火电厂企业价值管理与绩效评价体系研究

2020-04-20单秋月

单秋月

摘要:随着电力市场改革逐步成熟,发电企业向售电产业链延伸,其经营定位、运营模式发生根本性改变,发电企业的经营目标已不是指令性的电热产品的生产和投资规模的扩大,更追求的是企业价值的增长和竞争能力提升。本文以国神集团秦皇岛发电公司为例,结合企业具体的生产经营的状况及未来的发展目标,构建以EVA为价值导向的绩效考核体系,在企业价值创造和薪酬激励机制之间架起一座桥梁,为企业找到价值驱动的路径。

Abstract: With the gradual maturity of the reform of the power market, power generation companies have extended to the electricity sales industry chain, and their business positioning and operating models have undergone fundamental changes. The business goals of power generation companies are no longer mandated by the expansion of the production and investment scale of electric heating products. What is more pursued is the growth of corporate value and the enhancement of competitiveness. This article takes the Guoshen Group Qinhuangdao Power Generation Company as an example, combines the specific production and operation status of the enterprise and the future development goals to build an EVA-oriented performance evaluation system to build a bridge between corporate value creation and salary incentive mechanisms, and find a value-driven path for business.

关键词:价值创造;绩效考核;经济增加值;秦皇岛电厂

1 价值创造理论概述

企业价值在当前的公司管理中比较常见,这是Modigliani、Miller的重要研究成果,并且还设置了MM模型,这对于价值理论的成长有很大的助力。企业价值的成长历经了几个重要的阶段,分别为利润、股东利益,而现阶段此含义的重要判定方式有这样几类:现金流量、会计利润、财务与非财务指标。

其中,以现金流量的为依据的内容就有资本价值、MM资本结构、自由现金流量、七大价值驱动。而以会计利润的为依据的内容最重要的标准就是剩余利润。90年代初,Joel Stern、Bennett Stewart将关注点放在了经济增加值上,表示此附加值就是利润减去成本的结果。著名的EVA理论由此被推出,其主要的目的就是为了研究价值创造中的一系列突出的要素。Kaplanh,Norton(1993)把企業价值管理跟平衡计分卡结合到一起,建立通过财务指标与非财务指标相结合的企业管理模式。

2 经济增加值绩效考核方法

EVA 只是对 “剩余收益”概念的发展,斯腾斯特公司将 EVA概念引入并将其作为管理管理工具和推广。EVA最重要的内容就是所有的投资都需要考虑其中的成本问题,需要公司自身的利润超过相应的费用支出,就可以得到更多的价值。具体的公式是:

经济增加值=税后净营业利润-资本成本

=税后净营业利润-调整后资本平均资本成本率

=(总资本报酬率-平均资本成本率)投入总资本

经济增加值的三个核心要素是税后净营业利润、占用资本和平均资本成本率,这就要求公司领导对自身的业绩进行核查期间,一定要分析公司的增长情况,并且也应该关注到具体的应用效率有没有提升。2012年底,国资委重新修订《中央企业负责人经营业绩考核暂行办法》,这样就更加凸显了EVA的重要性,让相关的公司可以获得良好的价值创造。这样就可以更好的帮助公司持续提升自身的利润,让自身的产业不断的增值。

3 秦皇岛电厂绩效考核体系的构建

3.1 企业绩效考核体系的构建原则及思路

秦皇岛电厂绩效考核体系的构建要遵循与战略目标相一致、全面性与重要性统一、可行性、系统性等原则,以价值创造为目标,以EVA为基础框架引入其他三方面的非财务指标,运用AHP整合财务指标和非财务指标,设计各指标权重,分解至各执行部门,再将指标考核办法与激励机制相结合,建立一个全面的绩效考核体系,从财务和企业战略两个角度体现公司当前和未来价值创造的思想。

3.2 考核指标设计

3.2.1 以EVA为核心的财务指标设计

秦皇岛电厂的财务指标在设计时以价值链条为纽带,围绕经营计划、电力生产、产品销售、运营管理等过程,逐层分解影响EVA变动的因素,引导设备运行、生产检修、自动控制、技术研究、经营管理等部门及业务单元积极参与其中,确定其中的增值环节,优化各自业务流程,让公司获得更完善的价值管理系统。

①营业收入层面的驱动因素。

对于发电公司来说,其具体的收入会受到发电量以及单价的影响。其中,电量指标受机组利用小时及负荷率影响,影响营业收入、电力收入、发电量和综合厂用电率的驱动因素见表1。

②营业成本及费用层面的驱动因素。

营业成本的驱动因素主要包括燃料成本、人工成本、修理费、材料费、水费及固定成本,具体驱动因素分解逻辑见表2。

水费包括耗水费和水资源费两部分,主要受发电综合水耗率影响。

修理费主要构成为材料费、工期及人工费。修理费层面的驱动因素分解见表3。

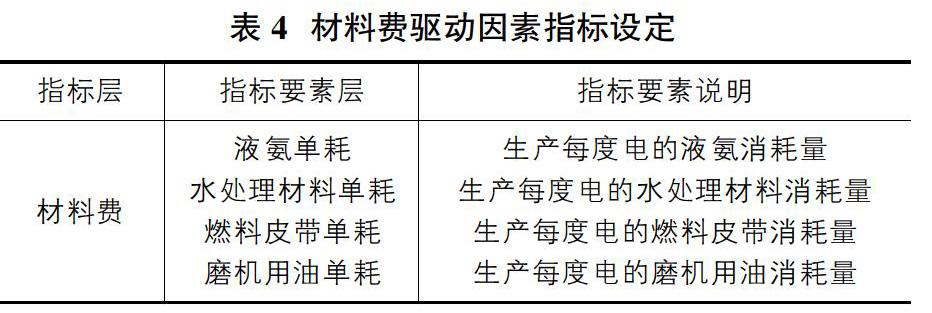

材料费会按照跟发电量联系,对其中的费用进行划分为。其中的驱动因素如表4所示。

营业成本中还包括人工成本、折旧与摊销费、外委服务费及七项费用等项目。人工成本由工资及社保公积金、福利费、职工教育经费和工会经费组成。

③调整后资本成本层面的驱动因素。

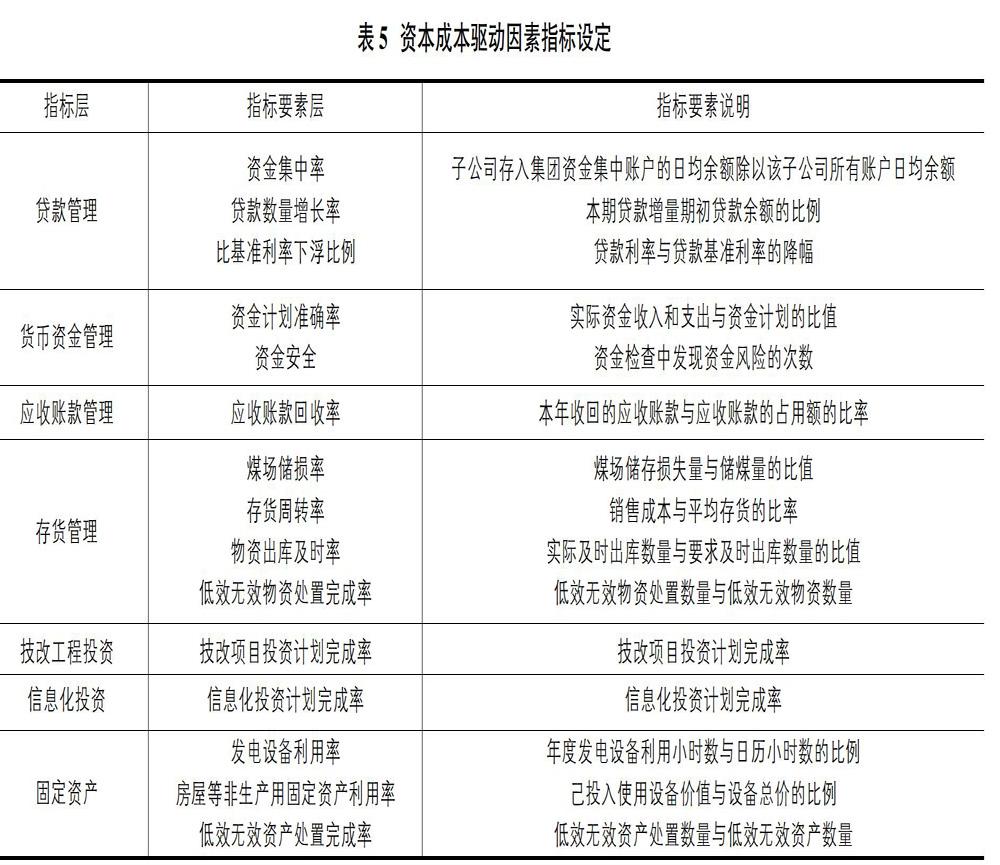

EVA会把资金占用情况进行一定的数量化分析,所以,EVA应该关注损益类因素的作用,并且也会有负债表的理念。其驱动因素如表5所示。

3.2.2 其他非财务层面指标设计

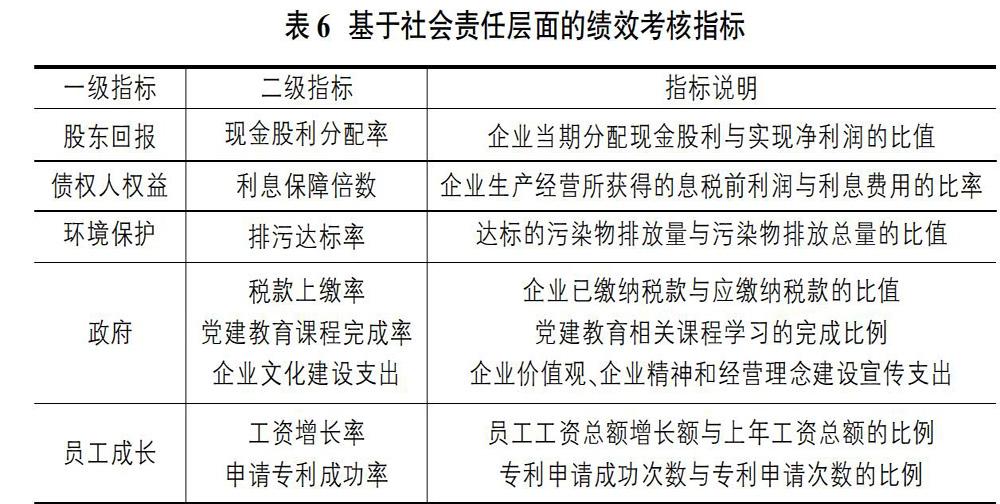

国有企业在从事日常经营活动时,必须遵守国家法律、法规,接受政府和社会公众的监督,完成国资委考核目标,履行国有资产保值增值的义务,给社会的成长带来更多的助力。所以,一定要充分考虑到社会责任的重要性,具体可包含对股东的责任、员工的责任、债权人的责任、环境的责任、政府的责任等考核因素。秦皇岛电厂的社会责任考核指标如表6。

3.3 综合绩效考核体系构建

选取具体的考核指标一定要考虑具体的情况,以价值创造为目标寻找企业价值的驱动因素,并且按照具体的因素找到相应绩效考核指标,提高各指标之间内在的关联性。本文以价值创造作为重要的前提,选择衡量企业价值的指标EVA作为秦皇岛电厂绩效考核体系中最重要的财务标准,根据公司的具体情况,增加股东汇报、员工成长、债权人保障、环境责任等非财务的评价指标,请企业内部管理专家对EVA和8项非财务指标排序开展多次论证,这样就能通过层次分析法认定其中不同指标的权重,然后再根据前文EVA的驱动因素,分别由公司内部运行部、发展策划处、财务处、生产技术处四个部门的部门负责人和专业人员,对影响EVA的要素层进一步确定指标权重,再将各项指标要素层的权重归纳,然后计算出各指标的最终权重,构建基于价值创造的秦皇岛电厂绩效考核指标体系。

对于价值管理的评价不能仅停留在关注取得的具体价值成果,而是要将考核过程与企业日常管理工作融合统一,务必将价值創造过程放在非常重要的位置上,这样就能更好的进行评价管理。火电企业绩效考核体系是对企业价值创造整个过程的约束和控制,贯穿计划、监控调整以及考核激励三个阶段,有赖于领导层的支持和相关制度保障,需要完善的信息化平台做支撑,最终实现企业价值最大化的目标。

参考文献:

[1]陈正升,曹文岑,朱鹏媛.基于EVA与BSC相融业务视角下国有企业绩效考核机制研究[J].上海商学院学报,2018(9):91-100.

[2]Kaplan, RS.Norton, D.P. Putting the Balanced Scorecard to Work[J].Harvard Business Review.1993(18):134-147.

[3]陈亚楠.中央企业经营绩效的激励机制研究——基于EVA的价值管理视角[J].经济界,2017(5):41-42.

[4]Maher Alatailat, Hamzah Elrehail. High performance work practices, organizatio-nalperformance and strategic thinking[J].International Journal of Organizational Analysis. 2019(7):2-3.

[5]周佰成,马可为,李佐智,孙小婉.风险调整EVA模型及其在央企绩效评价中的应用[J].管理世界,2016(06):180-181.

[6]王文成,王诗卉.中国国有企业社会责任与企业绩效相关性研究[J].中国软科学,2014(8):131.