经济不景气背景下对我国汽车消费趋势的总体判断

2020-04-20李森郭鹏

李森 郭鹏

摘 要:汽车行业在我国市场经济体系中占据重要位置,汽车消费的稳步增加对于实现国民经济平稳发展具有重要意义。在中国整体经济增长放缓的新常态下,乘用车市场也结束了多年的高速增长,进入2.0时代。当然,中国依然是全球最大的乘用车市场,无论在增量维度还是存量维度,消费者都展示出了强劲的潜在需求。笔者通过大量的调研,在调取近三年共计5.5万个消费者现场问卷调研的样本,同时立足当前的经济环境,深入分析当前我国汽车消费市场的发展趋势,并结合未来市场变化提出了相应的意见与策略,希望能够为加快汽车市场发展提供支持。

关键词:经济环境;汽车消费;市场需求

1 前言

近几年,受我国宏观政策调控影响,我国GDP增速从2010年的10.6%下降到2019年(上半年)的6.3%,经济增长速度放缓,在一定程度上影响了各行各业的发展,汽车行业受到的影响更为明显。不过值得注意的是,在我国产业结构发展以及城镇化发展加快的背景下,我国依然具有巨大的汽车市场,对保障汽车消费发挥了积极的推动作用。

2 经济不景气背景下汽车消费需求放缓

在全球贸易摩擦加剧、经济下行压力加大的情况下,中国乃至全球汽车行业都面临着2008年金融危机以来的最大动荡。从去年7月至今,我国汽车销量已连续15个月下跌,这种情形让整车厂及汽车产业链上下游企业备感压力。

中国汽车工业协会最新产销数据显示,2019年1-10月汽车产销分别完成2044.4万辆和2065.2万辆,产销量比上年同期分别下降10.4%和9.7%。产量降幅比上月收窄至4.5个百分点,销量同比降幅比上月收窄1.2个百分点。虽然产销依旧双降,不过所幸的是下半年以来,我国汽车产销量降幅呈现逐渐收窄走势。

从产销数据来看,中国汽车消费市场已经从高速增长阶段逐渐回归理性消费的平稳期。一方面是由于市场正在逐渐饱和,另一方面受到外部经济环境的影响。同时,随着消费者的汽车消费观念逐步成熟,只要满足出行需求即可,消费倾向更趋于理性。

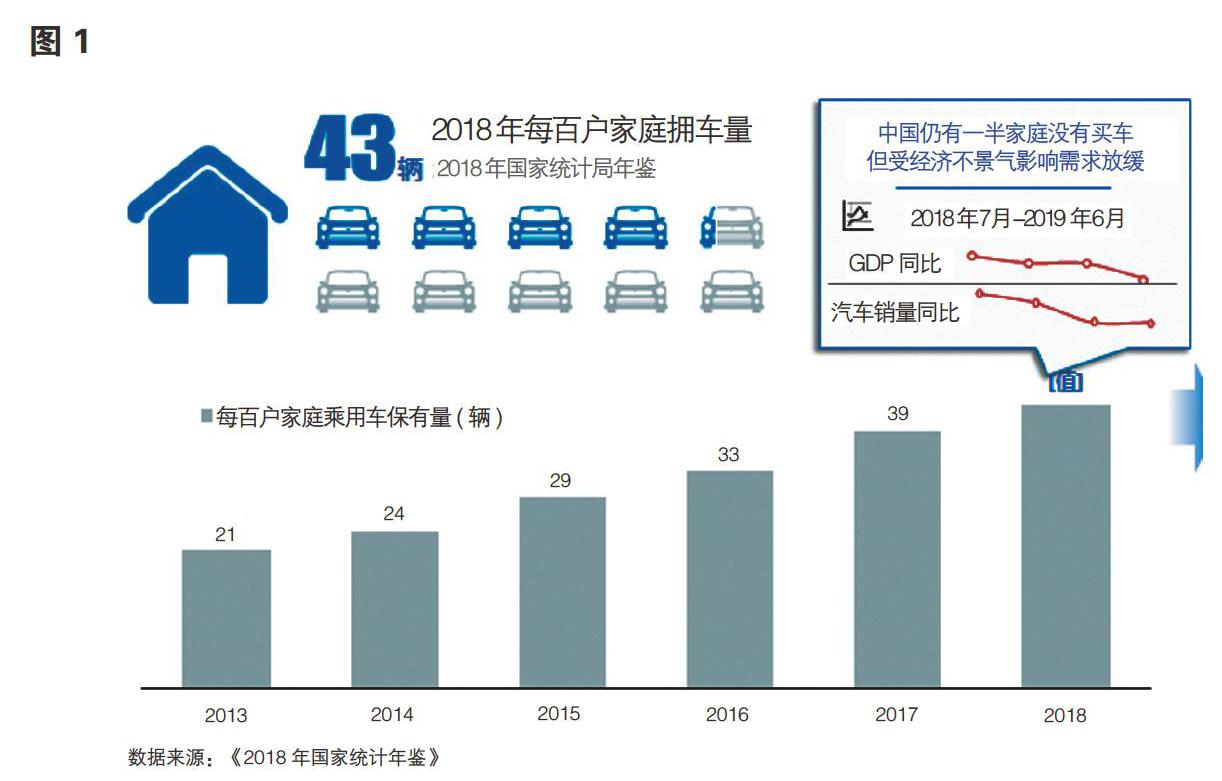

不过需求放缓并不意味着需求“归零”。根据国家统计年鉴数据显示,2018年我国百户家庭拥车量是43辆,仍有一半的家庭没有购车、还有一半的家庭步入了换车阶段,需求空间仍然很大,但受经济不景气影响,实际购车人群减少,汽车消费需求有所放缓,导致整体销量下滑。那么具体是哪些群体已购车,哪些人未购车?在不同区域市场、不同消费阶层、不同车型需求必然存在差异化,而这些需求正是我们需要进一步挖掘的地方(图1)。

3 面向2020-2025年汽车消费三个问题

经济不景气大潮袭来,不同的阶层和区域受到的影响存在差异,影响的广度和深度也不一而同。只有对未来趋势进行科学的判断和预测,才能赢得未来。有数据显示,中国人更换汽车周期为3~4年,美国人则是5~6年。因此,本文以6年为周期,对2020-2025年汽车消费市场进行分析。笔者认为,要更好地理解未来市场变化,应该理清三个问题:一、2020-2025期间还能卖多少台车?二、不同区域购车需求有什么变化?三、不同社会阶层购车需求会受到什么影响?谁能将这三个问题厘清,谁就能更有效地把危机转化为机遇。

问题一:经济不景气背景下,未来新车需求有多少?

首先,从需求规模来看,经济不景气的背景下,需求规模与宏观人口结构密切相关。2019年,年轻人口(15-29岁)规模为2.9亿人,占比约为18%;2020-20205年,这一群体人数将下降至2.2亿,占比约15%。可以判断,随着年轻人群(泛Z)总规模减少,将进一步削弱以首购为主的年轻人需求。其次,随着二手车市场的成熟,将对7万元以下入门购车需求空间形成挤压进一步削弱新车需求。不过,2020-2025年,80后中年人群规模将达到2.4亿,占比约为18%,这一人群基数仍然最大,且购车带有刚需的特点,是再购需求的主力。可以看出,80后中年人群受经济环境影响较小,人口高峰叠加生育高峰,未来购车需求是个明显的增量因素。

因此,从需求规模的影响因素来看,年轻群体为主的首购需求与80后的增换购需求此消彼长,整体呈现“两减一增”的局面,所以对2020-2025年汽车总体需求规模判断为微增长趋势,未来六年的新车需求共计1.4亿。

其次,从需求结构来看,首购需求会被进一步抑制,人群越年轻需求下滑幅度越大。以2018年为界限:2018年之前,低端及入门车型的产品需求份額逐年降低,而高端和豪华车的需求份额逐渐上升;2018年之后,年轻群体的购车观念明显更加理性,性价比产品需求强化,高端产品需求放缓。与年轻人相反,年龄越大反而越具备经济抗压能力,80后中年人群的抗“寒”能力是明显高于年轻人群,在整体市场大盘向下负增长的时候,我们预测80后的中年人群购车数量同比只会下降5%,规模达到860万辆,规模明显高于年轻人群(泛Z)。

综上分析:首购需求会因为年轻人群而被进一步抑制,而增换购为主体的80后中年人群消费坚挺,会进一步助推再购比重的快速提升。至2023年,再购将会成为绝对的主力,2025年再购比例会达到62%。再结合规模和结构比例,我们认为未来6年的1.4亿辆汽车总需求中,首购约7000万,换购5000万,增购2000万;依据自主偏好,自主品牌规模约为4900万,首购3000万,换购1400万,增购500万,自主品牌车型年均销量约为800多万辆。

(备注:增换购计算口径是以家庭为单位,新生家庭第一台车为首购,家庭为单位的第二台车为增购。)

问题二:经济不景气背景下,不同区域购车有何影响?

为了明确经济不景气背景下对区域购车需求的影响,笔者以保险数据为依托,通过GDP、人口规模、汽车发展阶段等维度,重新构建了区域划分方式,将城市划分为 9级,深入到县域级别。见表1:

根据先导国家经验,乘用车千人保有量与市场增速高度相关,按照千人保有量划分,乘用车市场分成五个阶段。分别为导入期、孕育期(第一高速期)、起飞期(第二高速期)、起飞后期和复数保有期。见图2:

从各项数据来看,我国各区域发展处于不充分不平衡的状态。根据千人保有量与乘用车市场发展阶段对应关系,目前我国1-3级城市已进入慢增长的起飞后期,4-9级城市仍然处于高增长的起飞期。

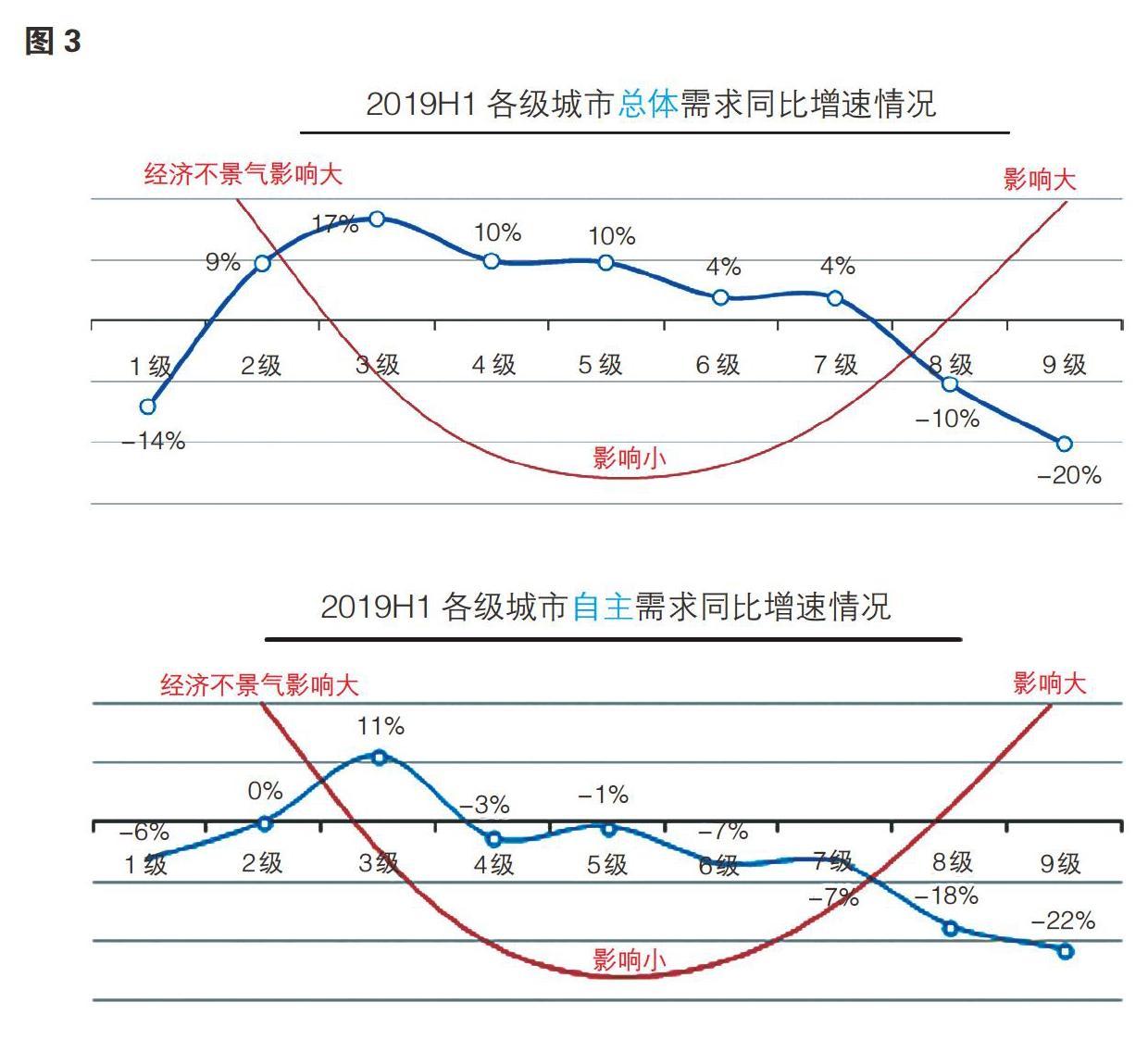

受地区经济发展影响,不同地区对汽车的需求也表现出明显差异。从经济不景气对区域消费的影响来看,区域销量增速呈现两端弱(1级、6-9级),中间强(2-5级)的特点。见图3:

通过2019上半年汽车销量数据分析发现,无论是总体需求还是自主需求,在当前整体经济发展不景气的情况下,3级城市至7级城市都能保持相当高水平的汽车需求量,经济发展水平对当地汽车市场需求的影响小;而1级、2级城市中,由于当地经济高度发达,人均汽车保有量多,可能面临停车难、交通拥堵等情况,汽车市场需求影响大;而8级、9级城市的经济不发达,对于大部分家庭而言汽车属于高端消费品,再加之经济不景气会进一步影响当地对汽车的需求。

因此,结合市场发展的规律和宏观经济影响的因素,对于未来6年各区域的年均增速,在考虑自主需求规模、抗风险能力等因素的前提下,2020-2025年应重点关注的区域是2-5级城市。

问题三:经济不景气大背景下,不同阶层购车需求有何影响?

为了更好地以需求为导向进行研究,需将购车需求分为对公需求和对私需求两个方面。

从对公机构用户和对私家庭用户来看,在经济不景气的背景下,对公需求更加稳定,总体增速高于家庭用户。根据国家信息中心数据,预计2020-2025年对公的总需求能够达到1000万。

总体来看,对公需求每年会有小幅度增长。同时,对公机构板块中,分企业类型来看,私营企业在此轮经济调整过程中受影响较大。细化对公需求情况,出租市场将会是相对平稳状态;租赁市场则会是稳步增长状态,也是对公板块中重要增长点,占据对公需求份额也会越来越大;企事业单位需求处于小幅波动状态。根据2020-2025年对公用户乘用车需求预测,我们将重点抓住租赁市场增长趋势,稳住出租市场保有量,密切关注企事业板块波动情况。

不可否认,对私需求仍是市场需求主体,从购车驱动因素来看,家庭和事业是促使乘用车消费者购车的两大核心驱动力。

笔者将家庭生命周期分为五个阶段:独身期(18-25岁)、家庭形成期(26-29岁)、家庭成长期(30-39岁)、家庭成长期后期(40-49岁)、家庭成熟期(50岁以上)。从家庭生命周期看,经济不景气对独身期与家庭成熟期的购车需求影响最大,购车价格增长幅度最小且增速变小。如图4,独身期的年轻人与退休老人为主的成熟家庭,受到经济不景气影响最大。虽然各家庭生命周期的购车价格总体趋势都增长,但处于两端生命周期的家庭购车价格增幅明显放缓。

同时,笔者将工作岗位级别也划分为五个阶段:初入职场(18-25岁)、普通职员/基管(26-29岁)、中层管理人员(30-39岁)、高级管理人员(40-49岁)、老板/业主(50岁以上)。从17年和18年不同岗位级别购车价格的对比来看,经济不景气对初入职场的年轻人购车影响最大,随着岗位级别的提升,影响逐渐变小。可见,无论从家庭还是事业来看,在此次经济调整,对中年人的影响最小,因为他们购车最具刚需,刚需是未来几年中购车最主要的机会(图5)

因此,通过结合家庭生命周期和职业生命周期,可得出如下5个人生阶段:自由小白期、二人甜蜜期、压力初显期、中年危机期和自我放飞期。自由小白期的年轻人在家庭方面处于单身期,刚刚迈入职场,有部分毕业入职购车需求;二人甜蜜期的小青年将步入婚姻殿堂,也开始成长为基础管理者,更需要一辆婚车;压力初显期的青年人开始进入中层管理岗位,第一胎也即将出生,此时他们会为了孩子而买车;到了中年危机期的中年人,在二孩政策鼓励下生育第二胎,职业上也将进入中高管,家庭事业双升级,购车欲望也随之而来;自由放飞期后,自己成为企业高管、或者老板,子女也开始读大学,换车购车也就不再成为他们重点关注的问题。因此,根据各阶段购车动机显著性,识别出5个刚需场景:分别是18-25岁年轻人对应的毕业入职购车,刚结婚小青年的婚车,压力初显期为孩子而买车,以及中年期生二胎和事业有成后升级购车。

4 2020-2025未来汽车消费趋势判断

经济不景气背景下,随着消费理性的回归,面对2020-2025年1.4亿次新购需求,需要重点把握三个趋势,关注三个人群需求。

三个趋势中,首先要抓人生阶段推动的刚需需求;第二,由刚需驱动的有度消费升级;第三,年轻人购车的性价比导向。在抓刚需方面,重点从购车人群成长阶段入手,抓住购车群体入职、结婚、生一孩、生二胎以及事业有成等关乎人生重要节点上的购车需求,进行精准营销。在消费升级方面,通过刚需驱动,把握7000万的替换需求,关注低线级城市需求放缓的走势,聚焦2-5线城市,在二手车市场抢夺低价位需求用户。再则,面向年轻人口规模1.2亿的趨势,理解年轻人群消费理性的特点,开展务实营销工作,最大限度抢夺年轻市场。

与此同时,在1.4亿新车购车需求之下,应重点关注三个群体:一个是三明治群体(即80后中年群体)刚需和推动消费升级的最大群体;第二个是泛Z(即年轻群体)的首购群体,这也将会是性价比导向产品的最后机会,预计规模2500万;第三个是未来6年对公需求。这一块需求相对稳定,预计市场规模1000万。

受我国二胎政策影响以及未来一段时间内90后在职场生涯中所占比例的持续升高,我国社会对汽车的需求量会显著增加;同时人口流动、人均收入与水平增加,使2-5线城市对汽车的需求增加,这些都是我国汽车行业市场发展的必然趋势。只有了解我国汽车市场刚需所在,才能在市场竞争中立于不败。

同时还应该注意的是,现阶段汽车的购买主体已经呈显著年轻化的发展趋势,因此整车企业应该聚焦年轻化消费群体的需求,完善发展路径,推出更多务实的车型。而从人生的五个阶段来看,到了生二胎、事业有成以及家庭成熟期,人们开始更多的关注车辆与自我价值的相匹配性,希望获得符合自己身份并且具有更强功能的车辆,这部分人对车辆的需求很高,是市场销售的主体。

参考文献:

[1]汽车之家.中国汽车消费趋势洞察报告[J].汽车纵横,2019(09):36-39.

[2]宋舒涵.中原地区农村汽车消费特征及趋势实证研究[J].河南农业,2016(36):8-9.

[3]伍耿新.中国新能源汽车消费趋势调查[J].汽车纵横,2016(06):66-68.