中国电动车普及的战略路径分析

2020-04-20吴海平

摘 要:本文对影响电动车全面普及的电池技术和成本进行了研究,指出了中国电动车发展三步走的战略路径。在政策补贴和牌照双驱动下的规模起步后,中国电动车将在2020年迎来高端消费市场和大众出行服务市场的有效接力,2025年,中国电动车将进入私人消费全面腾飞的时代。

关键词:电动车;能量密度;战略路径;私人消费

1 引言

2019年是中国电动车发展史上的一个里程碑。这一年,推动电动车爆发式增长的补贴政策开启了最大规模的退坡序幕,电动车企业随即哀鸿一片;作为新能源新势力代表的蔚来汽车在美国纳斯达克遭遇灭顶之灾,千亿市值灰飞烟灭,电动车的乌云遮天盖地;在这片乌云下,全球电动车的先驱特斯拉在上海临港工厂提前启动生产交付,Model3战车开启了在中国攻城略地的旅程。

翻过2019,我们进入21世纪的第三个十年。中国电动车曾经走过的这10年,是为未来的十年腾飞进行助跑,还是将我们的汽车企业带入泥坑?这个问题的答案在今天似乎并不比十年前更为容易回答,然而线索毕竟是增多了。纯电动车作为新能源发展的中长期战略得以完全确立,中国的发展加速了全世界的纯电动车发展历程。私人端的消费稳步增长,出租车,尤其是网约车的发展超越预期。电动车的消费属性仍然在孕育,生产力属性已经被深度挖掘。我们试图沿着这些脉络,拨开云雾,寻找蓝图,找到我们电动车未来的发展路径。

2 黎明前的黑暗:电动车前景已经清晰呈现

2019年中国电动车销量的拐头向下,以蔚来为代表的新势力折戟战场,让中国电动车行业被盖上了没有补贴就不行的帽子,电动车前景一片暗淡。

然而深入分析蔚来现象背后的真相,我们发现了传统巨头的力量在积聚,我们听到了汽车产业电动化的轰鸣声,看到了技术轨迹和商业模式的黄金交叉点。2025年电动化的前景在黑暗的背景下清晰呈现。

2.1 传统巨头的阵地化推进

电动车优雅的身影在中国自主品牌上开始略见疲惫,传统国际巨头的战车却开始轰隆推进。2019年9月,万众瞩目的保时捷Taycan正式上市;11月8日,奔驰EQC再次接棒豪华电动车的入市步伐;2020年,宝马ix3也将登陆中国。豪华车的先头部队刚刚登陆,作为全球销量霸主的大众和丰田开始阵地化推进。2019年法兰克福车展期间,大众集团发布了首款基于MEB平台打造的王牌电动车型ID.3,WLTP续航最远550公里。到2023年,大众将总计为中国带来10款ID.系列的车型,包括多款纯电动SUV和跨界车型,全球年产量将达100万台,其中三分之二来自中国。丰田的电动化战略正式提速:2019年4月上海车展上发布首款纯电动车;2020年,纯电版的CH-R和奕泽将在国内上市。2025年全球每年销售约550万辆电动化汽车,预计纯电动车、氢燃料电池车将占100万辆。丰田的电动化战车正式启动。

回到本文的开头,蔚来在美国资本市场遭遇的困境,真相很可能来自对传统巨头电动化战略落地的担忧。

2.2 技术和商业的黄金交叉

大众和丰田两大巨头不约而同开启了电动化的战车,背后的驱动无疑是预测到了电池技术和成本商业化日趋成熟的前景即将到来。

毫无疑问,能量密度和续航是衡量电动车电池和整车技术水平的两项核心指标。在以能量密度为导向的高额补贴下,三元锂电池开启了技术跨越之路,NCM(镍钴锰)比例从111,523,622提升到811;系统方案从小模组发展到大模组,直至无模组(北汽新能源预计2020年中在EU5上量产)。单体能量密度从2010年150wh/kg提升到250wh/kg;系统能量密度达到180wh/kg。电动车的主流续航也从2012的150公里飞速提升至2020年的500公里。电池技术的进步使得电动车逐渐跨越消费领域的门槛,开始登堂入室。然而三元锂电池的能量密度天花板仍然是悬在整车头上的达摩克利斯之剑,其对整车地板以下空间的侵占和超额的重量负担使得电动车的小型化和低顶化无法实现。

于是我们看到,三元锂在加速冲顶,固态电池已开始接力起跑。当前的全固态锂电池,能量密度约在400Wh/Kg左右,最大潜力值预计可达900Wh/Kg,体积重量也比液态的三元锂电池更小更轻,这使得采用固态电池的车辆拥有更长的续航里程,并且可以轻松实现车身的轻量化。到2025年,单体比能量达500瓦时/公斤。

从车企的布局来看, 2020年将是固态电池落地应用的元年,2025年左右,固态电池将逐步实现商业化,真正在全球范围内普及。丰田,宝马和现代,以及国内的长安和北汽,都是按照这一规划在推进。

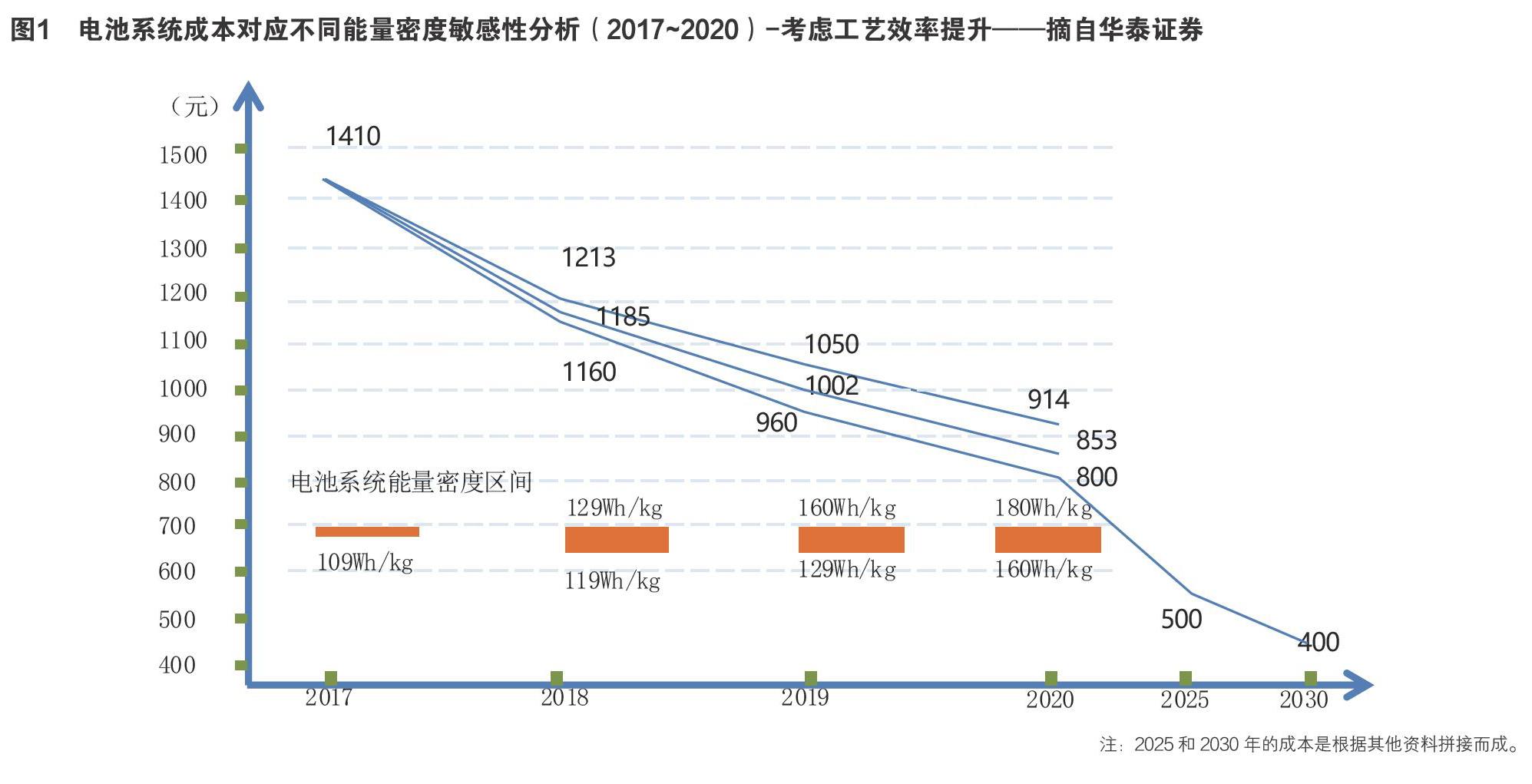

在技术突飞猛进的同时,商业上的突破也指日可待。众所周知,占据整车成本高达60%以上的电池一直是制约电动车普及的最核心问题。随着能量密度的提高,电池成本呈现出来显著的长期下降迹象。见图(1)。目前三元锂电池的系统成本已经由2016年的2500元/度电下降到2019年1000元/度电,下降幅度高达60%。随着后续大模组电池系统方案,811電芯的不断成熟,以及CTP技术的实现,再加上重燃战斗力的磷酸铁锂,预计到2020年将下降到800元/度电。到2025年能够再实现30%以上的降本,达到500元/度电。

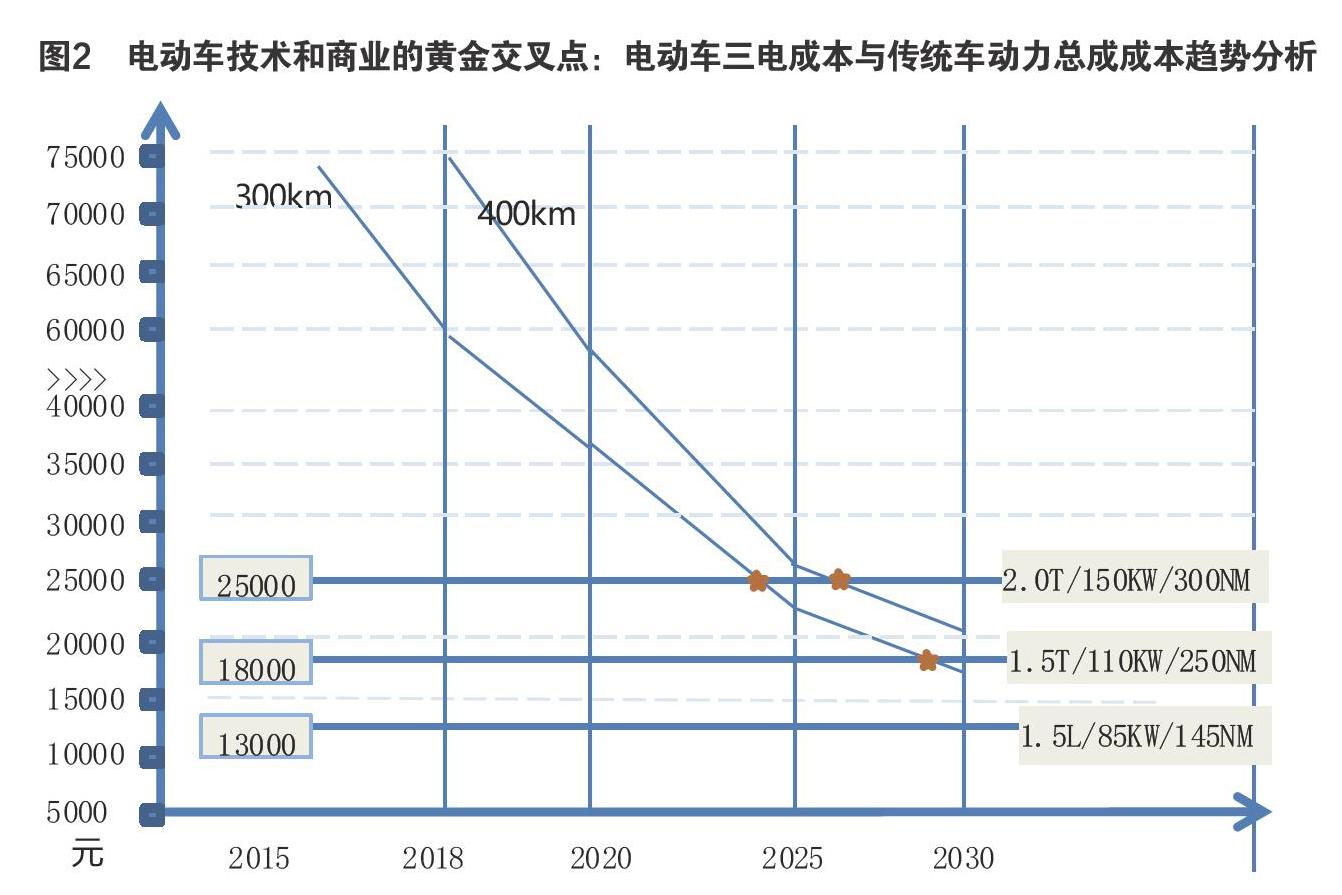

技术和商业模式的黄金交叉点何时能够到来?取决于达到家用A级电动车的续航里程和成本是否具备替代传统车的竞争力。400公里的续航和与传统车动力总成基本相当的三电成本是我们研究的两个核心指标。表(1)反映了动力电池的成本,以及核心电驱系统的总成本。

我们将三电的成本走势和传统燃油车的动力总成成本结合到一起来大致判断电动车和燃油车的替代趋势。为便于研究,我们忽略其他特性带来的差异,同时采纳一般的燃油车级别分类方法,A级车以1.5T动力总成为代表,A+级以2.0T为代表,所采用的数据都是来自于自主品牌的观察。由图可知,2025年电动车在消费端开始具备完全替代传统车的能力。根据每度电500元来测算,45度电400公里续航的A级车三电成本预计将控制在2.85万元左右,与一辆中等配置的2.0T自动档动力总成的成本是相当的。彼时配置2.0T的A+级传统车在成本将不再具备优势。2030年,三电成本将下降到2.15万,配置1.5T的A级传统车将面临电动车严峻的挑战。(图(2)中没有考虑电动车的税收优惠)。

3 三步走: 电动化浪潮的必经道路

根据上文的分析,电动车的黄金交叉将在10年后的2030年到来。如何从寒潮遍体的2019迈向2030?我们将视线拉回电动车发展的驱动原点。电动车的原始发展阶段离不开政策的支持和产业的扶持。中国中央政府在十三五期间的补贴高达3900亿。然而一项技术或产品最终能否真正完全商业化的决定因素从来都不是政策或资本,最终一定是由需求来左右的。纵观中国电动车高速发展的这5年,需求主要来自于行业用户和政策驱动,真正的市场化私人消费仍然在酝酿阶段。展望电动车全面普及的巍巍高山,攀登的道路就来自于市场需求的切换和跨越。结合电动车技术和商业发展的黄金交叉分析结论,我们将中国电动化的趋势分为三个阶段。如图(3)所示,2020年前为第一阶段,这个阶段是限购和补贴驱动的起步阶段,电动车的规模突破了100万辆;2020年到2025年是第二个阶段,这个阶段高端豪华电动车和网约车市场是电动车能够和传统车局部抗衡的主要领域,由此中低端的电动车在非私人消费市场得到宝贵的生存机会,中高端电动车开始在私人消费市场开始起步;豪华电动车在消费市场上逐步替代传统豪华车;2025到2030年是第三阶段,A级车私人消费市场开始真正普及电动车,电动车的席卷浪潮越过20%的市占比。

第一阶段,限购和补贴双驱动。在政府高额补贴的催化下,新能源汽车的发展从不温不火进入腾飞起步。2017,2018年全国纯电动乘用车销售达到46.8万辆和76万辆,2019年预计能够达到115万辆,连续3年增长超过50%。仔细分析电动车的区域分布。38%的车辆集中在限购城市。限购城市数量从2013年3个增加到2019年的32个。在过去的5年中,限购是驱动电动车发展的稳定力量,接近半壁江山。随着国家对汽车产业鼓励政策的不断出台以及经济压力的增加,限购城市数量趋于稳定。限购城市成为了电动车市场的托底力量,但无法继续实现高速增长。

第二阶段:2020年至2025年,高端豪华车的电动化和网约车市场的支撑将会带领电动车进入市场化生存阶段。定位中高端的新势力将在豪华电动车空间被打开后的庇护下赢得一杯羹,传统电动车则在网约车市场赢得喘息机会。

首先是豪华电动车集体进场。特斯拉在中国投产全球最畅销的Modle3,势必影响中国豪华车的格局。如果特斯拉仍然算是新势力,保时捷只是在T型台上走步的话,那么奔驰,奥迪纯电动车的国产就意味着传统豪华车的正式入场。在豪华车打开电动车高端化空间的机遇下,以蔚来,小鹏为首的走高端化的电动车新势力将会寻求到市场的屋檐。在电池成本仍然高居不下的今天,唯有豪华高端车可以容纳消化电池的昂贵成本。在北美,特斯拉已经与奔驰宝马三足鼎立,相信在电动车的浪潮前沿,豪华电动车会是那多最早腾空的浪花。2020年后,豪华电动车将逐步取得与传统豪华车分庭抗礼的战果。在目前的基础上,再经过5年左右的发展,高端电动车将会具备压倒性的优势,电动车的性能优势和成本劣势将会首先在高端电车上得到平衡,5年后全面超越传统豪华车。

与此同时,中低端电动车,主要是国内的自主品牌电动车,将会在网约车市场找到生存之路。分析了电动车的双重属性,消费属性和生产力属性。在推广早期,大家不约而同把突破点放在了电动车的生产力属性上——油电价差。初步测算,每公里油电差价高达0.3到0.5元,对于一辆日均行驶里程在350公里的出租车或网约车而言,一个月收入增加在3000到5000元左右。2016年,太原8000辆车租车一夜间同时变成比亚迪E6电动车,这个特大手笔引发了各大自主品牌争相进入出租车电动化市场。2018年,网约车电动化开始发力,成为第二个主战场。深圳、昆明、惠州、佛山和郴州等城市已经明确要求新注册的网约车必须采用新能源汽车。与此相应,中国网约车市场持续升级安全管理举措,注重用户体验和品质服务,2018年iiMedia Research(艾媒咨询)数据显示,中国受访网民对网约车的满意度稍领先于传统出租车,逐渐具备了与出租车共同承载非公共出行需求的潜在可能。

根据互联网出行交易规模简单测算,2018年全国交易规模约为2850亿,按照一辆车的日交易水平600元测算,全国网约车数量在150万左右(实际情况由于车辆的非全时段运营,车辆总数会高达300辆左右)。按照营运车辆5年的更新周期来看,现有的网约车将会带来每年约30万左右的电动车更新需求,如果结合网约车市场年均15%的增速,年均规模将达到60万。这对于A级电动车来讲,将是比限牌更为诱人的大蛋糕。

第三阶段:2025年至2030年,电动车普及的浪潮将会席卷私人消费市场,全面领先传统车的阶段开始到来。经过10年左右的技术发展和产业规模扩张,中低端电动车将会在400公里级别的续航上具备完胜传统车的性能和价格优势。充电设施也会在私人消费普及的过程中逐步成熟,电池梯度利用的商业模式和技术都会趋于完善。电动车的席卷浪潮将会在2030年冲击所有的传统车。这与王传福的结论基本一致,他认为私家车全面电动化的节点是2030年,因为私家车涉及到购置成本、基础设施、不同地区的消费理念和接受程度的不同等因素,会在最后实现全面电动化。

参考文献:

[1]国家制造强国建设战略咨询委员会 中国工程院战略咨询中心,中国制造2025重点领域技术创新绿皮书:技术路线图[M].电子工业出版社,2018.2.

[2]吴海平.純电动车在出租车行业推广的充换电策略分析[J].上海汽车,2018.

[3]中商产业研究院,2018年中国网约车行业市场前景研究报告[R].中商产业研究院,2018.1.5.