全球系统重要性银行金融科技能力评估研究

2020-04-20林胜闫晗边鹏

林胜 闫晗 边鹏

摘 要:面向金融稳定理事会2018年发布的29家全球系统重要性银行,从研发、推广、应用、投入、影响、基础、风控7个方面构建基于层次分析法的金融科技指数,对全球系统重要性银行的金融科技能力进行微观评估,比较并分析各银行、各国、各地区金融科技发展情况。研究发现,亚洲、北美地区银行金融科技指数排名总体领先,各项金融科技能力一级指标排名领先的银行也以亚洲、北美地区居多。总结金融科技指数排名领先银行和地区的特点,得出以下启示:加强对金融科技的政策引导;加大对金融科技的投入力度;提升对金融科技的研发、应用、推广能力;加强对金融科技的市场培育和客户教育。

关键词:全球系统重要性银行;金融科技指数;层次分析法;评估

中图分类号:F830 文献标识码:B 文章编号:1674-2265(2020)01-0020-10

一、引言

金融科技是技术驱动的金融创新,旨在运用现代科技成果改造或创新金融产品、经营模式、业务流程等,推动金融发展提质增效(金融稳定理事会,2016)。中国人民银行《金融科技(FinTech)发展规划(2019—2021年)》指出,在新一轮科技革命和产业变革的背景下,金融科技蓬勃发展,人工智能、大数据、云计算、物联网等信息技术与金融业务深度融合,为金融发展提供源源不断的创新活力。坚持创新驱动发展,加快金融科技战略部署与安全应用,已成为深化金融供给侧结构性改革、增强金融服务实体经济能力、打好防范化解金融风险攻坚战的内在需要和重要选择。

作为金融与科技深度融合的产物,金融科技为商业银行带来前所未有的机遇与挑战。全球系统重要性银行(Global Systemically Important Bank,G-SIBs)由于“业务规模较大、业务复杂程度较高、一旦发生风险事件将给地区或全球金融系统带来冲击”,其在金融科技方面的发展情况需要予以关注。随着金融科技发展的日趋深化,有必要通过编制科学、可信的金融科技指数,对G-SIBs在金融科技方面的发展水平进行评估。

当前,已有诸多机构和学者开展金融科技评估方面的研究,并取得了一些成果。腾讯研究院和中国人民大学统计学院合作成立的国家数字竞争力指数研究课题团队以国家竞争优势理论为基础,将焦点从经济领域转移到数字领域,以新时代的观察角度建立国家数字竞争力体系,从数字基础设施、数字资源共享、数字资源使用、数字安全保障、数字经济发展、数字服务民生、数字国际贸易、数字驱动创新、数字服务管理、数字市场环境等10个要素展开,构建了一套国家数字竞争力指数,较为全面地评估全球主要国家的数字竞争实力,研判中国数字竞争力在全球的地位,并重点对比分析中美数字竞争力的差距及影响因素;2018年10月,金融科技投资公司H2 Ventures与毕马威联合发布2018 FinTech 100名单,对全球金融科技公司进行了评估和排名;2018年11月,浙江大学互联网金融研究院司南研究室、剑桥大学新兴金融研究中心、浙江互联网金融联合会、杭州铜板街互联网金融信息服务有限公司发布《2018全球金融科技中心城市报告》,提出全球金融科技中心指数(Global FinTech Hub Index,GFHI),从企业、用户和政府这三大市场参与主体出发,以城市为单元开展金融科技评估;北京大学数字金融研究中心课题组于2016年7月研究提出了“北京大学数字普惠金融指数(2011—2015年)”,中国社会科学院产业金融研究基地(RBIF)、国家金融与发展实验室(NIFD)金融科技研究中心于2019年1月发布了《数字普惠金融视角下的金融科技发展评估》,都从数字普惠金融的角度对金融科技进行评估。但是,目前暂未发现在微观层面针对商业银行(尤其是大型商业银行)开展金融科技指数评估的研究成果。

本文面向金融稳定理事会(FSB)2018年发布的29家全球系统重要性银行①,在设计系统、分层的金融科技指标体系基础上,通过无量纲化评分模型对各项指标进行评分,采用主客观相结合的层次分析法(AHP)赋权模型对各项指标进行赋权,从研发、推广、应用、投入、影响、基础、风控7个方面构建G-SIBs金融科技指数,对G-SIBs金融科技能力进行微观评估,比较并分析各银行、各国、各地区金融科技发展情况,以此建立全球视野下的金融科技研究和分析框架,探索金融科技未来趋势,研究提出相关对策建议,可以填补该领域的研究空白,具有一定的理论意义、实践意义、创新意义。

二、G-SIBs金融科技指数评估的理论基础

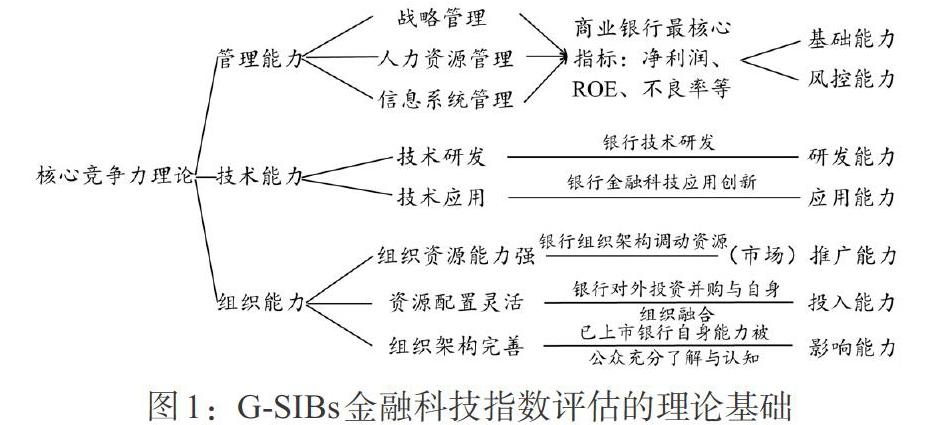

金融科技能力属于企业竞争力的一个分项,企业竞争力评价相关理论适合作为构建G-SIBs金融科技指数的理论基础。当前企业竞争力评价领域的主要理论有核心竞争力理论、波特菱形理论、波特价值链分析模型、战略管理理论、产业竞争力理论、组织记忆理论等。其中,核心竞争力理论聚焦于构成企业竞争力的最为重要的中、微观要素,从管理能力、技术能力、组织能力三个方面刻画企业竞争力,强调资源和能力、竞争力、核心竞争力三个相互影响的层面,相较而言更适用于对G-SIBs金融科技能力进行微观评估。因此,本文选择核心竞争力理论作为构建G-SIBs金融科技指标体系的基础理论。

核心竞争力理论认为,核心竞争力主要包括以下三种要素:(1)管理能力。管理能力首先是企业的战略管理能力,它是企业发展的目标定位,是对核心竞争力进行全过程管理的统领。其次是对人力资源的科学管理,是员工的技术专长、创造性解决问题的能力、管理层的领导能力和洞察能力、管理技巧和团队精神等企业特有知识的凝结。再次是企业的信息管理能力,信息系统的状况会直接影响企业核心竞争力的培育、更新和竞争优势的保持。对于商业银行而言,战略管理、人力资源管理、信息管理直接作用于企业最核心的盈利及风控指标,如净利润、资产回报率、净资产收益率、不良贷款率、资本充足率等。只有具备科学的战略、丰富的人才以及先进的信息系统,商业银行才能在正确的道路上走得更远,进而在风险可控的同时最大化自身的商业利益,不断提升其核心竞争力。(2)技术能力。技术能力是指企业开发和应用新技术的能力,是通过获得、选择、应用、改进技术以及长期的技术学习过程培育、建立起来的。对于商业银行而言,技术能力不仅体现在新资本设备等有形资产上,更重要的是体现在对银行核心技术体系的研发上,它是银行自身特有的、不易为外界模仿的稀缺性技术资源的研发能力。此外,银行技术能力还包括其金融科技的应用,利用现有的主导设计、核心生产技术,不断推出新的产品,进行层出不穷的应用创新。技术能力是商业银行培育核心竞争力的一个重要突破口。(3)组织能力。组织能力指企业组织资源的能力,即企业配置资源与整合资源的综合能力。对于商业银行而言,具有组织能力优势,能够将银行原本拥有的资源、知识和能力转化为对银行新产品及服务的市场推广。此外,银行的组织能力越强,对资源的优化配置就越灵活,其在对外投资并购与自身组织融合方面就会越便捷,效率也会越高。银行的核心竞争力深深扎根于组织之中,必然依赖组织能力,组织能力强的银行,特别是已經上市的银行,自身能力能够被公众充分了解与认知,其在影响力方面也越突出。

根据核心竞争力理论三要素,本文从研发、推广、应用、投入、影响、基础、风控7个方面构建G-SIBs金融科技指数(见图1)。

三、基于层次分析法的G-SIBs金融科技指数设计

(一)指标体系的构建

基于金融科技能力评估的需要,在研究资源允许的范围内,综合考虑全面性、代表性、科学性、可操作性和时效性,本文分层次设计了两级金融科技指标体系,如表1所示,以此作为全球系统重要性银行金融科技能力评估的基础。

1. 研发能力(I1)。研发能力指标体系由专利数(I11)、专利集成度(I12)、核心技术专利(I13)、研究经费(I14)、企业经费(I15)、互联网情感评分(I16)、研究经费占比(I17)7项指标构成。7项指标均为正向指标,指标统计值越高,代表金融科技研发能力越强。

2.推广能力(I2)。推广能力指标体系由手机银行用户数(I21)、银行员工数(I22)、总营业额(I23)、年度总利润(I24)、手机银行用户数与总用户数之比(I25)、手机银行用户数与银行员工数之比(I26)、员工平均创造利润(I27)、员工平均营业额(I28)、Alexa排名值(I29)9项指标构成。其中Alexa排名值(I29)为反向指标,指标统计值越低,代表金融科技推广能力越强;其余8项指标均为正向指标,指标统计值越高,代表金融科技推广能力越强。

3.应用能力(I3)。应用能力指标体系由线上信贷产品数(I31)、线上财富管理产品数(I32)两项指标构成。两项指标均为正向指标,指标统计值越高,代表金融科技应用能力越强。

4. 投入能力(I4)。投入能力指标体系由金融科技公司股权投资次数(I41)1项指标构成。该指标为正向指标,指标统计值越高,代表金融科技投入能力越强。

5.影响能力(I5)。影响能力指标体系由搜索引擎1词条数(I51)、搜索引擎1资讯数(I52)、搜索引擎2词条数(I53)、搜索引擎2资讯数(I54)4项指标构成。4项指标均为正向指标,指标统计值越高,代表金融科技影响能力越强。

6.基础能力(I6)。基础能力指标体系由资产规模(I61)、净利润(I62)、净利润增长率(I63)、资产回报率(I64)、净资产收益率(I65)5项指标构成。5项指标均为正向指标,指标统计值越高,代表金融科技基础能力越强。

7.风控能力(I7)。风控能力指标体系由一级资本(I71)、不良贷款率(I72)、资本充足率(I73)3项指标构成。不良贷款率(I72)为反向指标,指标统计值越低,代表金融科技风控能力越强;其余两项指标均为正向指标,指标统计值越高,代表金融科技风控能力越强。

在7项一级指标中,研发能力、推广能力、应用能力、投入能力、影响能力为与金融科技能力直接相关的指标,构成金融科技指数的主体,直接测度G-SIBs金融科技能力;基础能力、风控能力为与金融科技能力间接相关的指标,辅助测度G-SIBs金融科技能力。

(二)指标数据的获取

本文数据由中国建设银行研究院通过开源情报②采集,主要包括直接获取和专项采集两种方法。绝大部分指标数据由各银行2018年年报、各银行官网、各国专利管理部门等渠道利用人工智能、网络爬虫、机器学习、自然语言处理、情感分析等技术获取。各项指标含义及数据来源详见表1。

对于部分通过特殊方法专项采集的指标数据来源说明如下:

互联网情感评分(I16):采集各银行的舆情文本数据,运用自然语言处理相关技术分析得出每个文本数据的情感指数,依据各自的情感指数判断数据所属情感类型,从而得出正面信息数量和负面信息数量;计算正面信息和负面信息各自占比情况,再依据情感分析程序的打分计算标准,获取情感评分。

Alexa排名值(I29):根据全球知名流量排名网站Alexa对各银行官网点击量的统计排名得出。

搜索引擎1词条数(I51)、搜索引擎1资讯数(I52)、搜索引擎2词条数(I53)、搜索引擎2资讯数(I54):在两个主流搜索引擎(百度、谷歌)中输入相关的银行名称和金融科技关键词③的组合,并解析网页内容,统计搜索得到的词条数、资讯数。

此外,有少量指标能采集到大部分银行的数据,但缺失少数几家银行的数据。对于数据缺失的银行,本文以其所在洲的银行的平均数据来代替缺失的数据。

(三)指标无量纲化评分模型的建立

G-SIBs金融科技指标体系中各项指标的单位、量级都不同,因此不能直接计算指标得分。本文对正向指标和反向指标进行区分,选择合适的方法对每个指标进行标准化处理,去除数据的单位影响,将其转化为无量纲的纯数据,再将得到的纯数据统一映射到百分制区间上,形成指标得分。

权衡考虑科学性、易用性、可解释性等因素,本文选择ln函数转换法对正向指标进行标准化。设指标[Iij]属于正向指标,指标的统计值为[x],指标统计值的最大值为[xmax],该指标的得分为[Xij],则:

(四)指标权重的赋值

通过各项指标得分计算G-SIBs金融科技指数,必须对各项指标进行赋权。基于兼顾科学性与可操作性的考虑,根据所设计的G-SIBs金融科技指标体系具有明显层次性的特点,本文采用主客观相结合的层次分析法(AHP)赋权模型对各项指标进行赋权。

本文所设计的G-SIBs金融科技指标体系分为一级指标和二级指标两大层次,包括7个一级指标,其中每个一级指标各包含1—9个二级指标。在运用AHP赋权模型对其进行赋权时,遵循以下步骤:

1.建立判断矩阵群并计算相对权重。在一级指标之间和归属于同一个一级指标的二级指标之间进行两两对比,根据其相对重要性等级,参照表2予以赋值,并将其赋值[bij]按照矩陣形式排列,得到判断矩阵群,进而计算出各级指标的相对权重。

表2:元素两两对比时的相对重要性赋值

[bij赋值 含义 1 i元素与j元素同等重要 3 i元素比j元素稍微重要 5 i元素比j元素明显重要 7 i元素比j元素强烈重要 9 i元素比j元素极端重要 2,4,6,8 上述相邻判断的中间值 倒数 若i元素与j元素的重要性之比为x,

则j元素相对于i元素的重要性之比为1/x。 ]

2.各基层指标合成权重的计算。在本文所设计的G-SIBs金融科技指标体系中,基层指标就是二级指标。因此对于某一个基层指标[Iij]而言,要计算其合成权重[Pij],必须先通过判断矩阵求出其相对于一级指标[Ii]的权重[wij]和[Ii]相对于总目标[I]即G-SIBs金融科技指数的权重[wi]。根据合成权重的性质,基层指标[Iij]的合成权重[Pij]可以表示为:

(五)G-SIBs金融科技指數的合成

通过前两步的工作,可以对各项指标的评分进行整体合成,得到G-SIBs金融科技指数。设G-SIBs金融科技指数得分为[X],则合成方法可以表示为:

四、G-SIBs金融科技指数观察与分析

(一)G-SIBs金融科技指数的统计学分析

在29家全球系统重要性银行中,得分最高的为美国银行,84.02分;得分最低的为意大利联合信贷银行,58.05分,分数极差为25.97分。由于理论上指数的最高得分是100分,所以总体看,得分具有一定区分度。

从平均值与中位数来看,29家全球系统重要性银行得分的平均值为73.14分,中位数为71.95分,中位数所对应银行为瑞士信贷,在29家银行中排名第15。平均值高于中位数1.19分,大体相当,可以说明指数得分整体分布较为均匀。

从方差与标准差来看,29家全球系统重要性银行得分的方差为43.67,标准差为6.61,评分的离散度比较合适。

根据分数极差25.97分,将29家全球系统重要性银行的分数分为10档:58.05—60.65分、60.65—63.25分、63.25—65.85分、65.85—68.45分、68.45—71.05分、71.05—73.65分、73.65—76.25分、76.25—78.85分、78.85—81.45分与81.45—84.02分,落在这10档内的银行数分别为:2、0、1、4、3、6、4、1、5与3家,如图2所示,得分近似服从正态分布,落在中间分段的银行数较多。

(二)金融科技指数统计

总体而言,亚洲、北美地区银行金融科技指数排名领先。G-SIBs中金融科技指数排名前10的银行中,美国有5家,中国有4家,日本有1家。欧洲排名最靠前的银行是英国的巴克莱集团,位列第13名(见图3、图4)。这一指数排名结果与G-SIBs金融科技发展现实情况基本吻合。

[美国银行][中国建设银行][摩根大通][花旗集团][中国工商银行][中国银行][高盛集团][中国农业银行][富国银行][三井住友金融集团][三菱日联金融集团][摩根士丹利][巴克莱集团][瑞穗金融集团][瑞士信贷][西班牙桑坦德银行][瑞士联合银行集团][纽约梅隆银行][汇丰控股][道富银行][加拿大皇家银行][渣打银行][荷兰国际集团][法国巴黎银行][德意志银行][法国兴业银行][法国农业信贷银行][法国BPCE银行集团][意大利联合信贷银行]

美国、中国系统重要性银行金融科技指数表现突出,印证了两国在金融科技领域的领先优势。政策层面,两国金融监管层对金融科技都持“审慎监管、包容创新”的监管取向,在防控风险的前提下鼓励金融科技创新;科技层面,两国在人工智能、大数据、云计算、区块链等新兴技术的研发与应用方面都积极探索,取得先发优势;市场层面,两国对金融科技带来的金融服务创新都持欢迎态度,并存在庞大的金融市场拓展空间。欧洲地区银行可参考美、中两国的发展经验,推动自身金融科技的发展。

(三)金融科技研发能力

金融科技研发能力方面,美国、中国、日本排名领先,欧洲地区排名靠后。从具体指标来看,排名领先的银行“核心技术专利”“专利数”“研究经费占比”等指标的加权得分较高,是这些银行金融科技研发能力的主要加分项(见图5、图6)。

“核心技术专利”“专利数”反映了各银行金融科技研发取得的成果,“研究经费占比”反映了各银行金融科技研发投入的情况。各国应引导和鼓励银行加大对金融科技研发的投入,强化银行金融科技研发能力。

此次金融科技研发能力评估进一步加大了对专利的重视程度。从数量来看,亚洲、欧洲、北美专利总数分别为5218、3314、3012项,亚洲系统重要性银行在专利数量方面领先于欧洲、北美;亚洲、北美、欧洲平均每家银行的专利数分别为1393、335、276项,亚洲优势更加突出;亚洲专利数增长率最高,为23.06%,而北美、欧洲的专利数增长率分别为20.24%、3.05%。从质量来看,北美在与银行业务密切相关的核心专利方面明显领先全球,根据IPC(International Patent Classification,国际专利分类)分类领域统计,北美支付专利数占全球的65%,系统安全专利数占全球的65%,电子商务专利数占全球的73%,后台业务及管理专利数占全球的59%。

(四)金融科技推广能力

金融科技推广能力方面,美国、中国排名领先。“手机银行用户数与总用户数之比”指标在排名中起了较大作用(见图7、图8)。

[美国银行][中国建设银行][摩根大通][中国工商银行][中国农业银行][三菱日联金融集团][高盛集团][中国银行][纽约梅隆银行][富国银行][花旗集团][道富银行][法国BPCE银行集团][法国巴黎银行][瑞士信贷][汇丰控股][瑞穗金融集团][三井住友金融集团][德意志银行][渣打银行][法国农业信贷银行][摩根士丹利][法国兴业银行][西班牙桑坦德银行][加拿大皇家银行][意大利联合信贷银行][荷兰国际集团][巴克莱集团][瑞士联合银行集团]

金融科技推广能力测度各银行金融科技创新型产品与服务的综合水平,体现在产品与服务的市场营销能力、市场接受度及其带来的效益等方面。这不仅考验各银行的金融科技创新能力和客户培育能力,还需要有充分的市场空间和乐于接受新科技、新事物的客户群体。“手机银行用户数与总用户数之比”指标在金融科技推广能力方面的重要影响佐证了市场空间与客户群体的重要性。各国在大力发展金融科技的同时,应注重提升金融科技创新型产品与服务的客户体验与易用性,扩大市场覆盖面与客户群体,还应注重提高国民的金融科技素养,提高国民对金融科技创新的接受度。

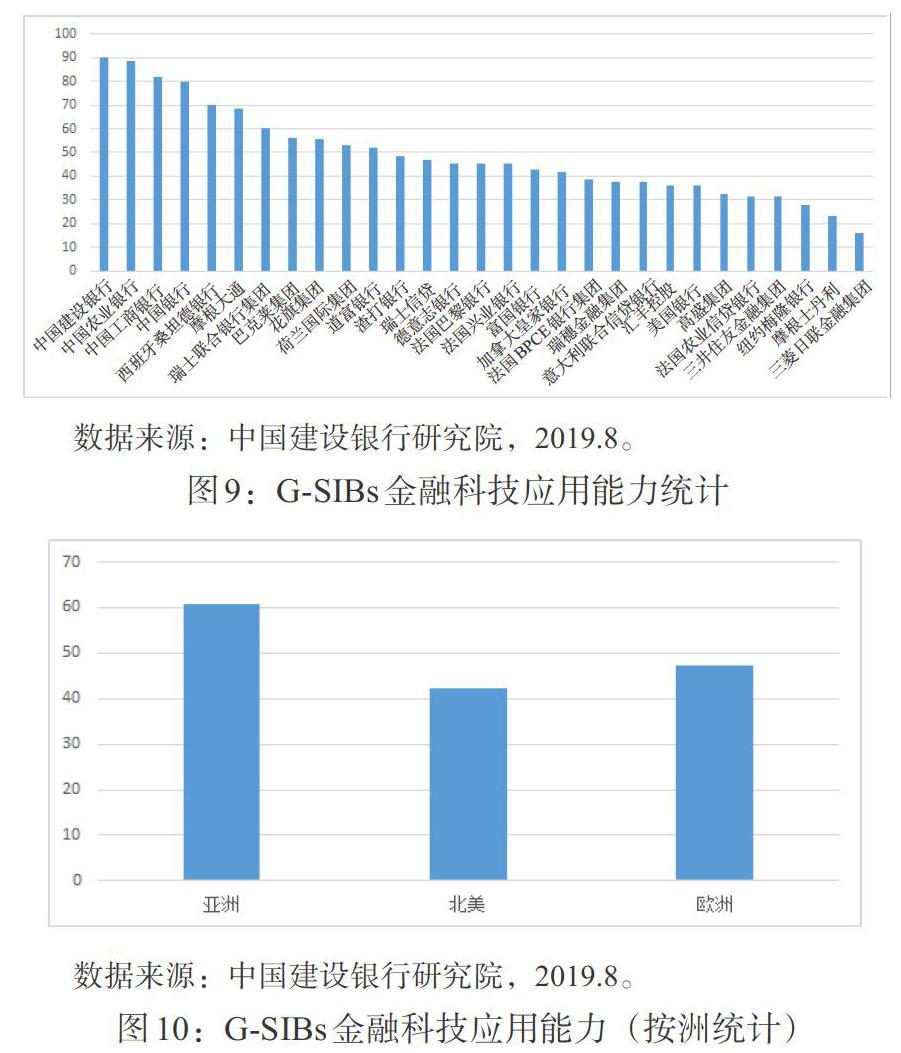

(五)金融科技应用能力

金融科技应用能力方面,亚洲排名靠前,欧洲好于北美;中国在该领域表现较好,日本相对弱势(见图9、图10)。

[中国建设银行][中国农业银行][中国工商银行][中国银行][西班牙桑坦德银行][摩根大通][瑞士联合银行集团][巴克莱集团][花旗集团][荷兰国际集团][道富银行][渣打银行][瑞士信贷][德意志银行][法国巴黎银行][法国兴业银行][富国银行][加拿大皇家银行][法国BPCE银行集团][瑞穗金融集团][意大利联合信贷银行][汇丰控股][美国银行][高盛集团][法国农业信贷银行][三井住友金融集团][纽约梅隆银行][摩根士丹利][三菱日联金融集团]

金融科技应用能力指标体系由“线上信贷产品数”“线上财富管理产品数”两项指标构成,反映各银行通过金融科技支持在互联网渠道部署金融产品的能力。整体而言,各地区在该领域的发展差距相对不明显,说明加大金融科技的应用已成金融行业共识。北美金融科技发展整体较好,但在该领域评估却弱于欧洲,可能是因为北美金融业发达,传统金融服务已能较好满足市场需求,因而对线上金融产品的需求相对不迫切;日本在该领域排名不理想,原因可能与北美类似。

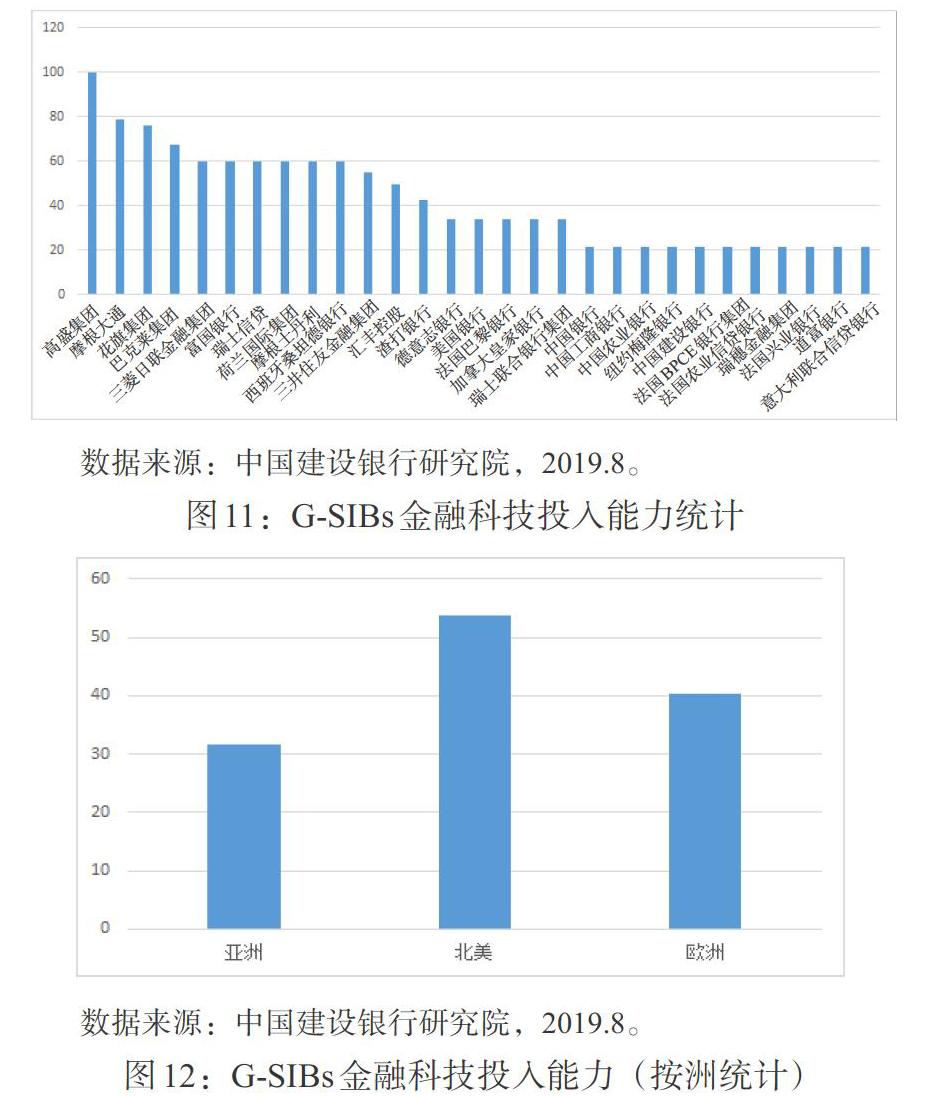

(六)金融科技投入能力

金融科技投入能力方面,北美领先于亚洲、欧洲(见图11、图12)。

[高盛集团][摩根大通][花旗集团][巴克莱集团][三菱日联金融集团][富国银行][瑞士信贷][荷兰国际集团][摩根士丹利][西班牙桑坦德银行][三井住友金融集团][汇丰控股][渣打银行][德意志银行][美国银行][法国巴黎银行][加拿大皇家银行][瑞士联合银行集团][中国银行][中国工商银行][中国农业银行][纽约梅隆银行][中国建设银行][法国BPCE银行集团][法国农业信贷银行][瑞穗金融集团][法国兴业银行][道富银行][意大利联合信贷银行]

金融科技投入能力指标体系仅有“金融科技公司股权投资次数”1项指标,衡量各银行对金融科技公司进行股权投资的次数。亚洲该方面指标排名相对落后,但日本的三菱日联金融集团、三井住友金融集团排名相对靠前。2016年,日本对该国《银行法》进行了部分修订(2017年4月起实施),允许该国银行在获得监管部门审批后,对金融科技公司进行投资,可能是这两家银行该方面表现相对较好的原因之一。直接投资金融科技公司是银行快速提升自身金融科技能力的捷径,各银行未来可考虑在该方面发力,加快推进自身金融科技能力建设。

(七)金融科技影响能力

金融科技影响能力方面,北美大幅领先于亚洲、欧洲。这与北美作为信息技术革命发源地和引领者的地位相符合(见图13、图14)。

[中国银行][摩根士丹利][摩根大通][中国建设银行][美国银行][德意志银行][花旗集团][渣打银行][瑞士信贷][富国银行][汇丰控股][法国巴黎银行][巴克莱集团][中国工商银行][中国农业银行][高盛集团][荷兰国际集团][西班牙桑坦德银行][道富银行][加拿大皇家银行][法国兴业银行][纽约梅隆银行][三井住友金融集团][三菱日联金融集团][法国农业信贷银行][瑞士联合银行集团][意大利联合信贷银行][法国BPCE银行集团][瑞穗金融集团]

通过两个主流搜索引擎(百度、谷歌)的客观数据可见,北美地区银行在金融科技的研发和应用、金融创新的激励和包容、金融市场的深度和广度、金融客户的成熟和素养等方面均处于领先地位,因此在金融科技影响能力方面表现突出,在主流搜索引擎的相关词条、资讯自然多于其他地区。各国在科技研发、创新机制、市场引导、客户培育等方面可参考和借鉴北美经验。

(八)金融科技基础能力

金融科技基础能力方面,北美整体领先,排名前三的银行都位于北美(见图15、图16)。

金融科技基础能力指标体系主要测度各银行的资产和盈利状况。资产和盈利是银行生存和发展的基础,更是银行发力金融科技的基础支撑。必要的资产体量和盈利水平是银行投入和发展金融科技的前提。北美地区银行强大的基础能力为其金融科技的领先提供了保障,亚洲地区银行金融科技基礎能力也具有一定优势。

(九)金融科技风控能力

金融科技风控能力方面,整体上各银行得分相差不大;但分地区来看,亚洲、北美强于欧洲(见图17、图18)。

良好的风控是银行运行的基础,也是金融科技发展的基石。金融科技风控能力较强的银行,一方面拥有更大的试错、容错空间,能更好地创新和发展金融科技;另一方面能更好地防控金融科技发展过程中的风险。整体上各银行得分相差不大,说明风控是金融行业关注的焦点,得到各银行的充分重视;亚洲、北美强于欧洲,主要是因为亚洲、北美地区银行的一级资本平均值高于欧洲。

五、结论与启示

本文在设计系统、分层的金融科技指标体系基础上,通过开源情报采集指标数据,构建了基于层次分析法的G-SIBs金融科技指数,对G-SIBs金融科技能力进行微观评估,初步建立了一个全球视野下的金融科技研究和分析框架。这一研究和分析框架具有较好的延展性和包容性,未来可在此框架的基础上,根据金融科技的发展和研究工作的需要增减指标、调整权重,不断丰富、完善和创新G-SIBs金融科技指数,对G-SIBs金融科技能力持续开展跟踪研究,探索金融科技未来趋势,为各国制定金融科技相关政策提供参考。

研究发现,亚洲、北美地区银行金融科技指数排名总体领先,各项金融科技能力一级指标排名领先的银行也以亚洲、北美地区居多。总结金融科技指数排名领先银行和地区的特点,得出以下启示:

(一)加强对金融科技的政策引导

良好的政策引导是金融科技快速发展的必要前提。从G-SIBs金融科技指数排名分布来看,金融科技能力领先的银行,其所在国家均对金融科技的发展和应用加以积极的政策引导,其中以美国、中国最为典型。未来,各国应当秉持“审慎监管、包容创新”的监管取向和“均衡”“适度”的监管思维,在金融科技的政策领域做好创新与风控之间的平衡,在有效防控风险的前提下,引导和鼓励金融科技产品创新、服务创新、监管创新,最大化地发挥金融科技的正能量,助力金融业高质量发展。

(二)加强对金融科技的投入力度

G-SIBs金融科技投入能力方面,北美具有领先优势。各银行可参考北美地区经验,持续增加对金融科技的绝对投入和相对投入,从战略、资金、人才等方面发力,提高自身金融科技发展水平。中国四大银行的金融科技投入能力指标相对不太理想,在这方面更应当加强关注。直接投资金融科技公司是银行快速提升自身金融科技能力的捷径,中国可考虑借鉴日本在这方面的经验,有条件地允许银行投资金融科技公司。

(三)加强对金融科技的研发、应用、推广

G-SIBs金融科技研发能力指数、应用能力指数、推广能力指数排名分布与G-SIBs金融科技指数总体排名分布大致趋同,反映了研发、应用、推广在金融科技中的相互依存和相互促进关系。因此,各银行应当有序、协调推进提升金融科技研发、应用、推广能力。研发能力方面,各银行应当在人工智能、大数据、云计算、区块链等新兴金融科技领域积极探索,在有效风控前提下积极开展金融科技创新与产品研发,并加强对金融科技专利的认识和保护;应用能力方面,各银行应当提高业务的敏锐度,勇于开拓市场,在合规前提下大胆地将金融科技创新产品提供给客户使用,通过市场来检验产品和进一步促进金融科技创新;推广能力方面,各银行应当关注自身所处的市场环境,分析客户偏好,因地制宜、因时制宜地采取有效措施培育和拓展金融科技应用场景,加快对自身金融科技产品的推广。

(四)加强对金融科技的市场培育和客户教育

G-SIBs金融科技推广能力指数和应用能力指数的排名分布都充分说明了市场和客户对于金融科技发展的重要影响。各银行应关注“数字鸿沟”,注重提升金融科技创新型产品与服务的客户体验与易用性,避免因为金融科技的应用而形成新的金融排斥,着力扩大市场覆盖面与客户群体;同时,需要引导客户提升金融文化素养和科技素养,使社会各阶层都能融入金融科技的发展,使客户有能力、有意愿使用金融科技创新产品和服务。

注:

1包括摩根大通、花旗集团、德意志银行、汇丰控股、美国银行、中国银行、巴克莱集团、法国巴黎银行、高盛集团、中国工商银行、三菱日联金融集团、富国银行、中国农业银行、纽约梅隆银行、中国建设银行、瑞士信贷集团、法国BPCE银行集团、法国农业信贷银行、荷兰国际集团、瑞穗金融集团、摩根士丹利、加拿大皇家银行、西班牙桑坦德银行、法国兴业银行、标准渣打银行、道富银行、三井住友金融集团、瑞士联合银行集团、意大利联合信贷银行等共29家。

②开源情报,即公开获得的情报,是智库等研究机构所利用的情报类型之一。

③金融科技关键词由15项技术关键词和10项业务关键词组成,同时搜索中文、英文。技术关键词:金融科技(FinTech)、数字金融(Digital Finance)、普惠金融(Inclusive Finance)、开放银行(Open Banking)、量化交易(Quantitative Trading)、大数据(Big Data)、云计算(Cloud Computing)、人工智能(Artificial Intelligence)、区块链(Block Chain)、物联网(Internet of Things)、移动互联(Mobile Internet)、生物识别(Biometric Identification)、知识图谱(Knowledge Graph)、5G、API;业务关键词:支付(Payment Services)、渠道管理(Channel Management)、后台处理(Back Office Processing)、风险管理(Risk Management)、商业智能(Business Intelligence)、零售贷款(Retail Lending)、保险产品(Insurance Products)、资本市场产品(Capital Market Products)、外汇产品(FX Products)、财富管理(Wealth Management)。

参考文献:

[1]北京大学数字金融研究中心课题组.北京大学数字普惠金融指数(2011年—2015年)[R].2016.

[2]李健,王丽娟,王芳.商业银行高质量发展评价研究——“陀螺”评价体系的构建与应用[J].金融监管研究,2019,(6).

[3]李俊玲,戴朝忠,吕斌,胥爱欢,张景智.新时代背景下金融高质量发展的内涵与评价——基于省际面板数据的实证研究[J].金融监管研究,2019,(1).

[4]廉保华,高磊,朱丽丽,周磊,武茗.商业银行高质量发展评价体系构建与应用研究[J].金融监管研究,2018,(12).

[5]林胜.我国商业银行住房抵押贷款信用风险管理研究[D].西南财经大学博士研究生论文,2010.

[6]刘一.2018 Fintech100名单出炉 见证全球金融科技先锋[EB/OL].https://home.kpmg/cn/zh/home/news-media/press-releases/2018/10/fintech-100-worlds-leading-fifinte-innovators-2018.html,2018-10-23.

[7]龍海明,林胜.商业银行消费信贷业务绩效评价研究[J].湖南大学学报(社会科学版),2008,(2).

[8]龙海明,王志鹏,文倩.社科研究成果综合绩效评价方法体系研究[J].湖南社会科学,2015,(6).

[9]罗予岐.社科院《数字普惠视角下的金融科技发展评估》发布[EB/OL].http://tech.southcn.com/t/2019-01/25/content_184961955.htm,2019-01-25.

[10]腾讯研究院-中国人民大学统计学院国家数字竞争力指数研究课题团队.国家数字竞争力指数研究报告2019[R].2019.

[11]王莲芬,许树柏.层次分析法引论[M].北京:中国人民大学出版社,1990.

[12]赵碧莹.中国商业银行竞争力评价与影响因素研究[J].金融监管研究,2019,(5).

[13]浙江大学互联网金融研究院司南研究室,剑桥大学新兴金融研究中心,浙江互联网金融联合会,杭州铜板街互联网金融信息服务有限公司.2018全球金融科技中心城市报告[EB/OL].http://upload.xinhua08.com/2018/1217/1545050963979.pdf,2018-12-17.

[14]周鸿卫.基于AHP的银行绩效内部评价方法[J].宁夏大学学报(自然科学版),2004,(3).