水会计恒等式探讨及其在水会计核算中应用

——以滨海新区为例

2020-04-20张保成石建华王志强

冯 丽, 冯 平, 张保成, 张 旭, 石建华, 王志强

(1.天津大学 水利工程仿真与安全国家重点实验室, 天津 300072; 2.北京金水源工程科技有限公司, 北京 100000; 3.河北工业大学, 天津 300401)

1 研究背景

自2015年国家提出 “把资源消耗、环境损害、生态效益等指标纳入经济社会发展综合评级体系”以来,各地方政府开始从绿色发展理念出发,提出了编制体现生态文明要求的自然资源资产负债表[1]。水资产负债表是自然资源资产负债表的重要组成部分[2],水会计恒等式是编制水资产负债表的主要理论依据。因此,为了推进区域水生态文明建设,全面摸清水资产、水负债和水主体权益,进行区域水会计核算显得尤为重要。

水会计核算源于澳大利亚,澳大利亚水会计准则1号(AWAS1)和准则2号(AWAS2)将水会计核算对象分为5大主要要素:水资产、水负债、净水资产、水资产变动、水负债变动[3]。其间存在一个水存量会计等式:水资产-水负债=净水资产,和一个动态水会计等式:水资产变动-水负债变动=净水资产变动,阐述了各要素的定义及其平衡关系[4-6]。联合国SEEA中心框架(SEEA-2012)是第一个国际环境核算综合标准,侧重以资产的变化来反映经济活动对环境的欠账,没有明确表达负债,水资源实物型资产账户平衡关系为:水资源期末存量=水资源期初存量+存量增加-存量减少[7-8]。国内学者沈菊琴等[9]在对水会计的若干问题探讨中,确认了水会计要素中水负债的存在,高敏雪[10]确认了形成水负债的临界点。贾玲等[11]、周普等[12]认为,在水会计恒等式“水资源资产=水资源负债+水资源所有者权益”中,水资源的过度使用所产生的对“他人”的负债,包括应供而未供水量、挤占水量和超用水量等[13]。孙萍萍等[14]重点对水资产的定义及内涵进行了深入探讨。

上述研究成果对我国学者正在积极开展水会计核算工作有很好的借鉴意义,但是对各要素的研究有待深入,对水会计恒等式在水会计核算中研究不足,以致水会计恒等式在实际水会计核算应用中存在着较大的问题。 论文对水会计恒等式及其中各要素的基本概念、确认条件、组成部分及其计算方法进行了详细探讨,对水会计恒等式在水资源管理中的实际应用和水生态文明建设具有重要的意义。

2 水会计恒等式探讨

水会计主体是水会计为之服务的独立于或者相对独立于其他组织的特定单位或组织机构,能够独立拥有、控制、管理并使用水,比如水行政主管部门、流域/区域管理机构、用水户等单位或组织机构。水会计主体在进行涉水经济活动时,对其拥有或管理的水资源的权属关系发生改变,出现了“水资产”和“水权益”的划分,两个要素的确认和计量需要在持续核算的前提下进行,且从权责发生制的基础上反映核算期间所实现的水资产和水权益的增减变动情况。所谓权责发生制,就是当作出交易、转换和事项的决策或承诺时,就确认它们的影响[15]。从数量关系上看,水资产总额恒等于水权益总额。这种恒等关系就形成了最基本的水会计等式,即“水资产=水权益”。根据生产资料的所有权明晰的内在要求和表现,水权益通常分为水主体权益和水负债(水债权人权益),则上述等式又可表达为“水资产=水负债+水主体权益”,这一等式即为水会计恒等式。反映了水资产、水负债和水主体权益3个水会计要素之间一种静态的平衡关系,是水会计科目与账户设置和水资产负债表编制的重要理论依据。

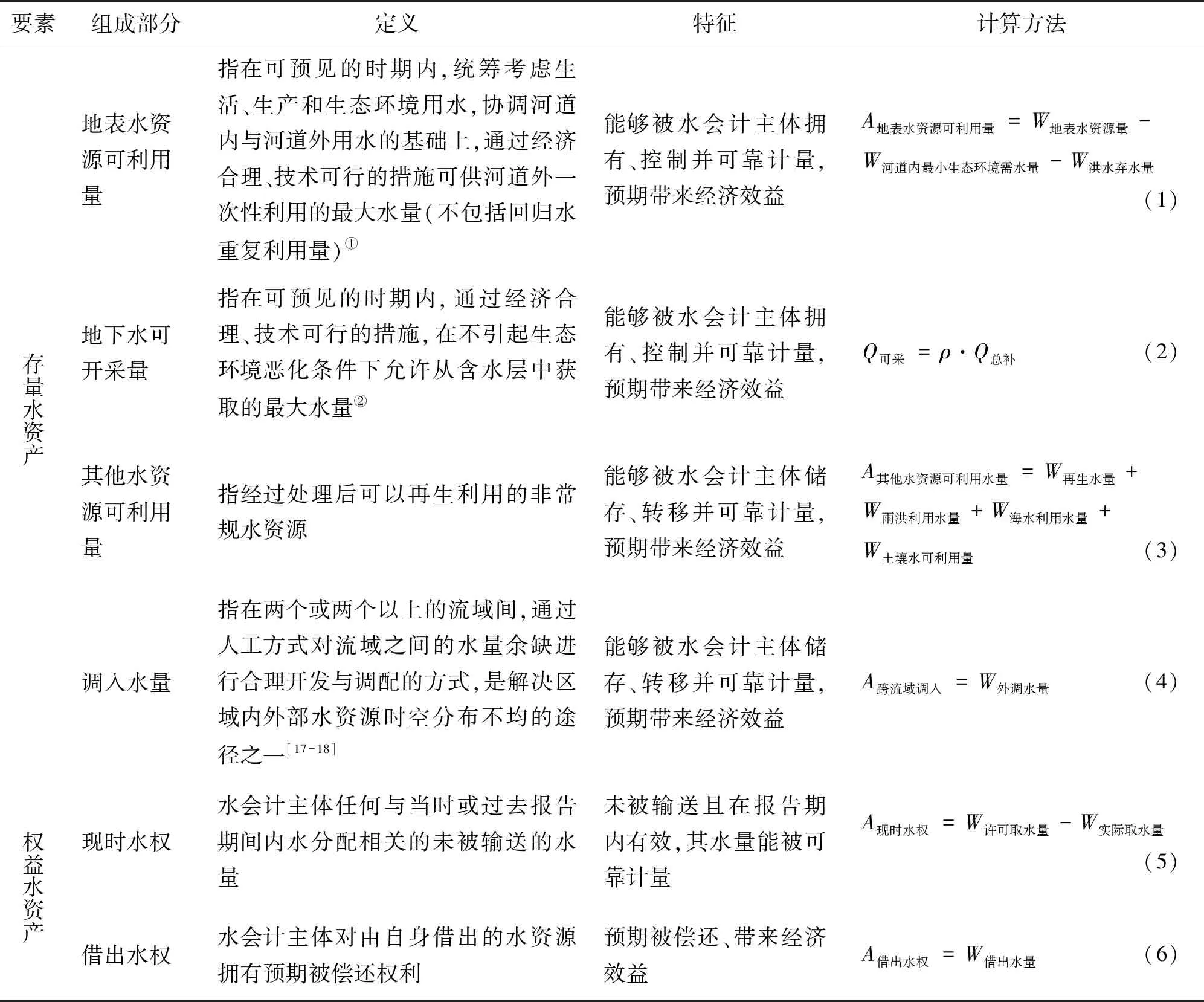

2.1 水资产

(1)基本概念。水资产是由水会计主体过去的涉水交易或事项形成的从而现实存在的,为水会计主体拥 有、控制或管理且能够被可靠计量的水资源中的可利用水量、现时水权[16]或其他关于水的债权,现时或预期为水会计主体或其利益相关方获取未来经济效益的资源。

(2)确认条件。水资产的确认必须符合以下条件:①水资产是水会计主体有投劳的水资源;②水资产是现时水资产,而不是预期的水资产;③水资产是由水会计主体拥有或控制,并且该部分水资源的数量或价值能够被可靠地计量(WASB,2012);④能够给现时或预期给水会计主体或其利益相关方带来经济效益。

(3)组成部分及计算方法。根据水资产的存在形式,将其分为存量水资产和权益水资产两大类,各组成部分及其定义、特征、计算方法如表1所示。

2.2 水负债

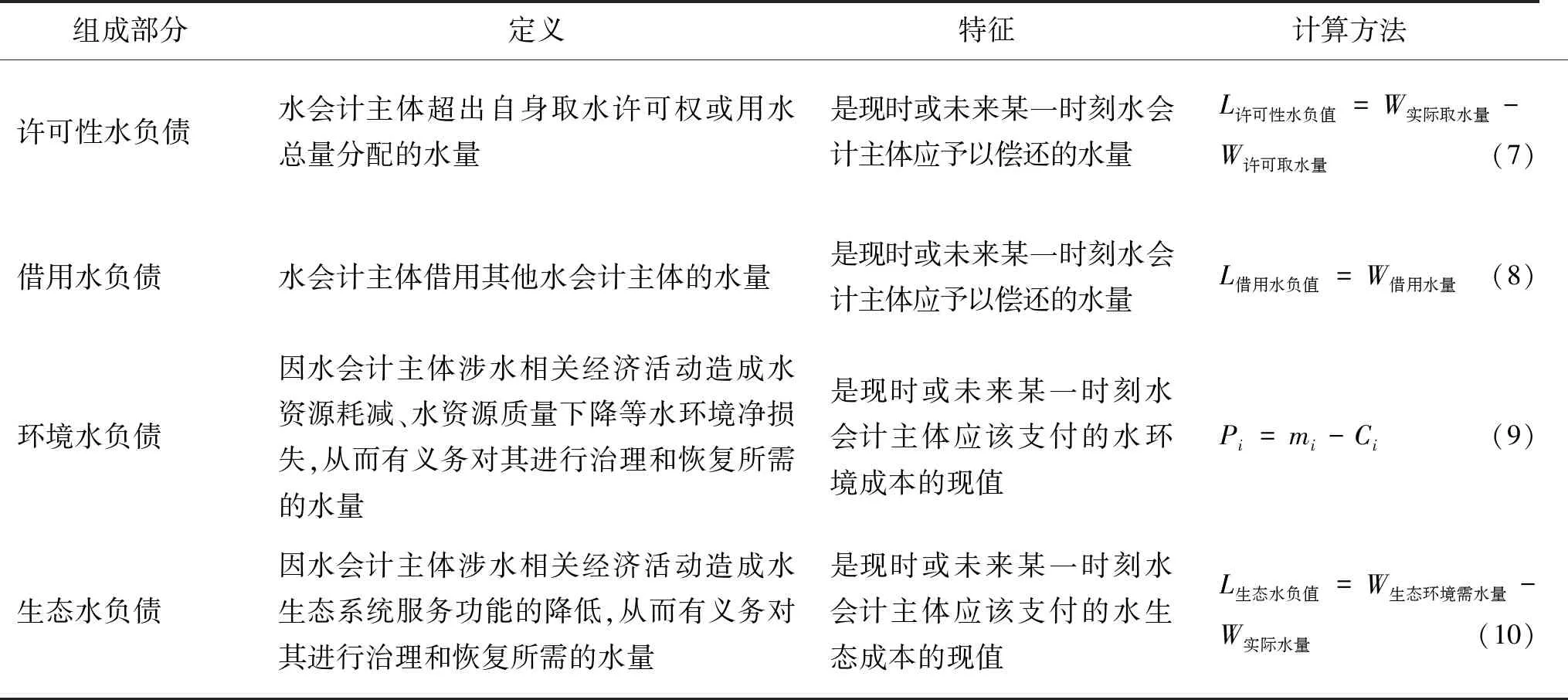

(1)基本概念。水负债是指水会计主体由过去的涉水交易、经营活动或其他事项形成的过度使用、消耗、破坏和影响水资源及水生态环境,所形成的与水资源、其他水会计主体和水环境之间的债权债务关系,是一种应对其进行偿还与恢复而开展的水资源环境保护、水资源修复等活动所导致的预期经济利益流出的现时义务。

(2)确认条件。水负债的确认需要符合以下3个条件:①水负债是水会计主体承担的现时义务;②水负债的数量或价值能够被可靠地计量(WASB,2012);③水负债预期会导致水会计主体的水资产减少或另一种水负债的增加[19]。

(3)组成部分及计算方法。根据水负债的形成机制,将水负债分为许可性水负债、借用水负债、环境水负债和生态水负债4大类,各组成部分及其定义、特征、确定方法如表2所示。

表1 水资产要素组成

注:(1)来自《水资源可利用量估算方法(试行)》;(2)来自《地下水资源量及可开采量补充细则(试行)》,其中Q可采为地下水可开采量,ρ为可开采系数,Q总补为地下水总补给量。

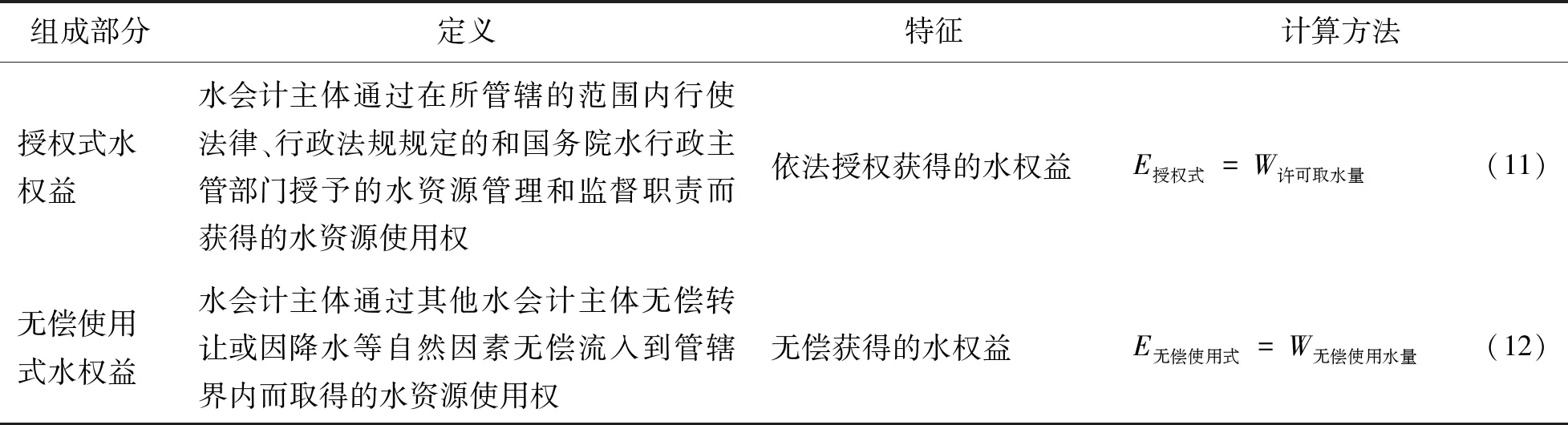

2.3 水主体权益

(1)基本概念。水主体权益为水会计主体的水资产扣除水负债后,由其对净水资产拥有的所有权权利,包括对净水资产的占有权、使用权、收益权和处分权等。

(2)确认条件。水主体权益的确认需要符合以下3个条件:①水主体权益是水会计主体拥有的现时权益;②水主体权益的数量或价值能够被可靠地计量;③水主体权益和水负债是同一水会计主体水资产的两种来源,有水资产,必有对应的水主体权益。

(3)组成部分及计算方法。根据水主体权益的来源形式,将其分为两类水权益,各组成部分及其定义、特征、确定方法如表3所示。

3 在滨海新区水会计核算中应用

3.1 数据来源

滨海新区水资源基础数据来自“2016、2017及2018年度滨海新区水资源开发利用报告”。

表2 水负债要素组成

注:表中Pi为i污染物的等标污染负荷;mi为i污染物排放量;Ci为i污染物的浓度排放标准。

表3 水主体权益要素组成

3.2 滨海新区概况

滨海新区(以下简称新区)位于天津东部沿海,2018年新区年平均降水量为481.86 mm,属偏枯水年。新区本地水资源总量为18 140×104m3,其中,地表水资源量为12 440×104m3,地下水资源量为5 700×104m3。新区地表水匮乏,2018年人均水资源量为61.54 m3,远低于全国人均水平(2009 m3,2018年),属于资源型严重缺水地区。新区城乡用水主要依靠外调地表水,随着南水北调中线工程的通水,长江水成为新区主要水源之一。

为了加快推进本地区生态文明建设,2018年新区主动开展水会计核算工作。以水会计恒等式为主要理论依据,对2018年新区水会计各要素进行确认与核算,并且在权责发生制的基础上,以新区为水会计主体编制2018年水资产负债表,对新区进行水会计核算。

3.3 新区水会计核算

对2018年新区水资产、水负债以及水主体权益3个水会计要素进行确认与核算,以此为理论依据编制水资产负债表,并对水资产负债表进行分析与评价。

3.3.1 水资产确认与核算 新区水资产包括存量水资产和权益水资产。其中存量水资产包括地表水资源可利用量、地下水可开采量、其他水资源可利用量和跨流域调入水量,权益水资产包括现时水权和借出水权。

(1)地表水资源可利用量估算。①地表水资源量。2018年新区地表水资源量为12 440×104m3。②河道内最小生态环境需水量。根据新区的水系情况,新区河道内生态需水量主要包括防止河道断流、保持水体一定的稀释能力、河道冲沙输沙以及维持河道水生生物生存的水量。采用多年平均径流量的百分数(一般取10%~20%)作为河道内最小生态环境需水量,结合新区实际情况,将多年平均河道内最小生态环境需水量取为多年平均年径流量的15%。估算得出2018年新区河道内最小生态环境需水量为1 866×104m3。③ 汛期难于控制利用的洪水量。截止到2018年底,新区共有大中型水库5座,总库容6.571 6×108m3。根据新区的实际情况,汛期难于控制利用量采用近10a的《天津统计年鉴》中当地地表水年用水量最大值的2/3近似估算。估算得出2018年新区汛期难于控制利用的洪水量为3 535×104m3。

根据表1中公式(1),估算得出2018年新区地表水资源可利用量为7 039×104m3。

(2)地下水可开采量。2018年新区深层地下水(矿化度<2 g/L)可开采量为5 700×104m3,已审批的3个地热异常区可采资源储量总计2 600×104m3。故2018年新区地下水可开采量为8 300×104m3。

(3)其他水资源可利用量。2018年新区其他水资源可利用量包括再生水量、雨洪利用水量、海水淡化水量、海水直接利用水量和土壤水资源可利用量。其中,因土壤水资源可利用量和海水直接利用量难以统计实量,故在此只予以列示而未确定其实量。根据表1中公式(3),计算得出2018年新区其他水资源可利用量为21 957×104m3。

(4)跨流域调入水量。2018年新区跨流域调入水量包括引滦引江水、趸售水和外调地下水,根据表1中公式(4),计算得出2018年新区跨流域调入水量为2 9043×104m3。

(5)现时水权。2018年新区报告期间内,行政许可取水量下未被输送的水量为供水企业的许可取水量与实际取水量的差额,根据表1中公式(5),计算得出现时水权为1 767×104m3。

(6)借出水权。2018年新区无向其他水会计主体借水的案例,根据表1中公式(6),借出水权为0。

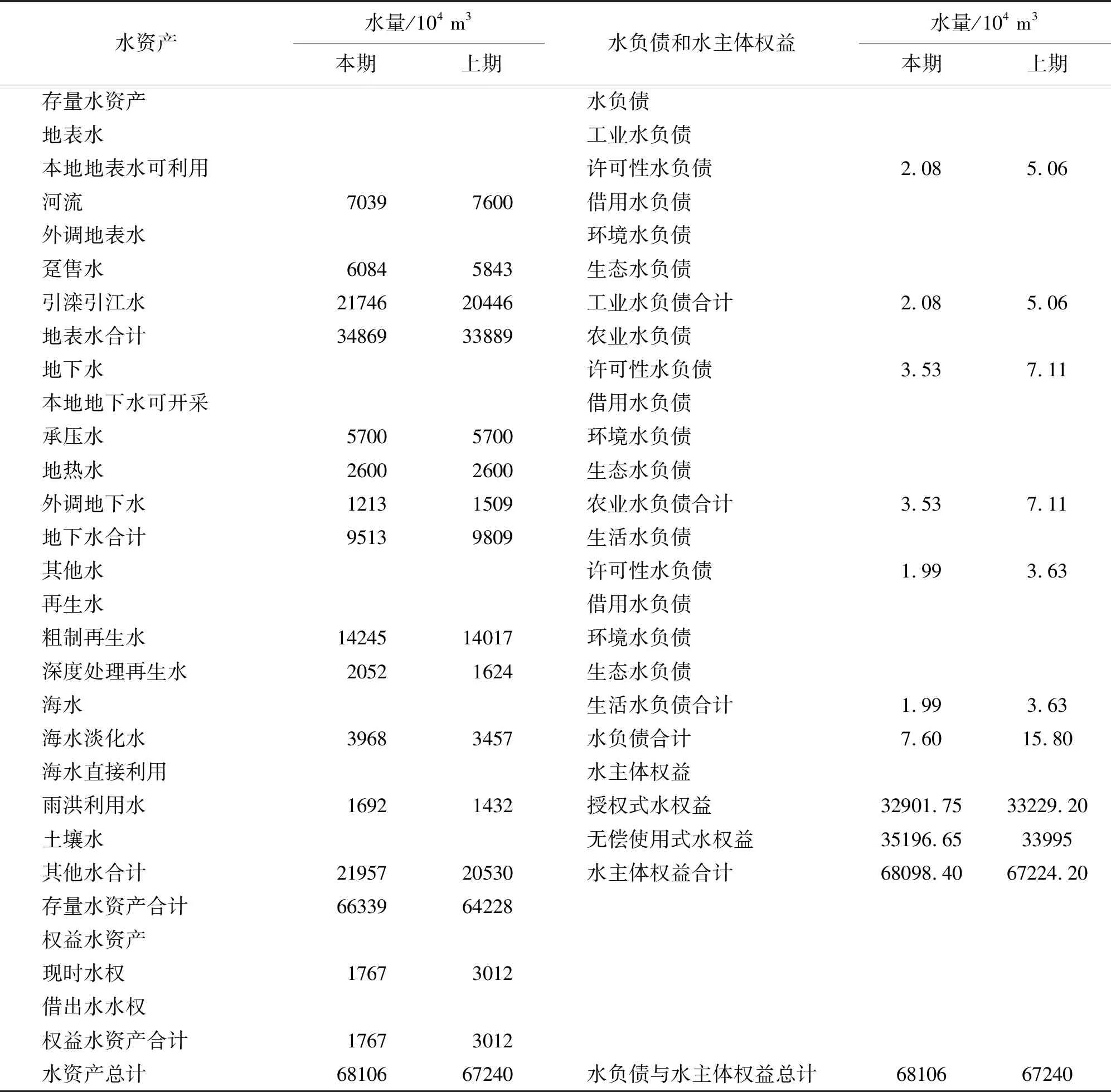

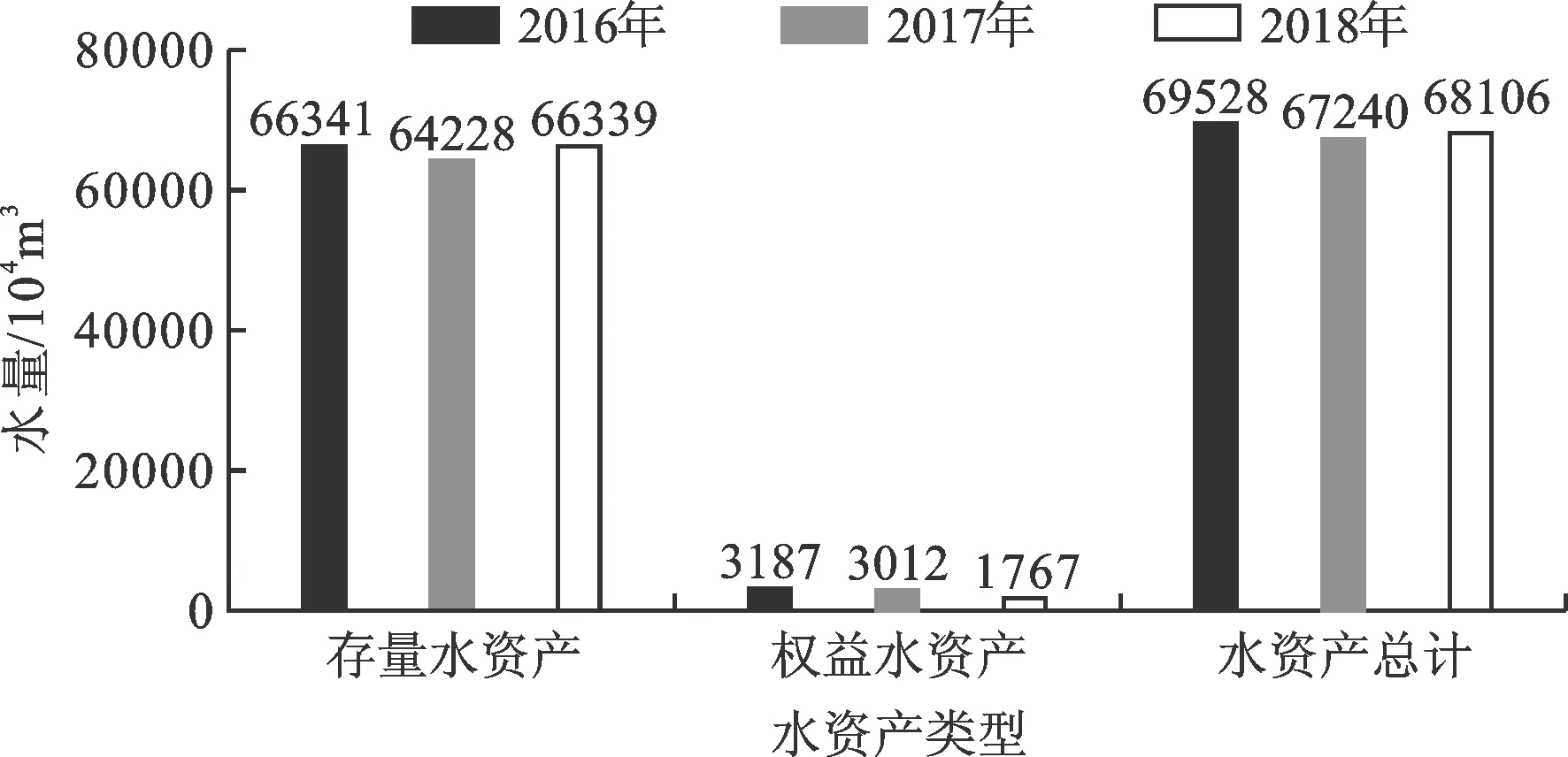

综上计算,2018年新区存量水资产总量为66 339×104m3、权益水资产总量为1 767×104m3,水资产总量为 68 106×104m3。

3.3.2 水负债确认与核算 按照用户特性区分,新区区域水负债可分为工业、农业和生活3大板块,每个板块包括许可性水负债、借用水负债、环境水负债和生态水负债。①许可性水负债为全年实际开采地下水总量超过其地下水取水许可水资源权益的水量,2018年新区实际开采地下水总量为2 099.37×104m3,取水许可证批复地下水开采量为2 091.75×104m3。根据表2中公式(7),计算得出许可性水负债为7.60×104m3,其中工业许可性水负债、农业许可性水负债和生活许可性水负债分别为2.08×104、3.53×104和1.99×104m3。②新区由于来水量充足,无需向他方借水,根据表2中公式(8),借用水负债为0。③新区生产和生活污水排放符合《城镇污水处理厂污染物排放标准》(DB12/599-2015),对环境和生态未造成破坏和影响,根据表2中公式(9)和公式(10),环境水负债和生态水负债均为0。

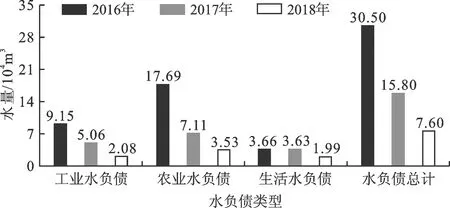

综上计算,2018年新区水负债总量为7.60×104m3。

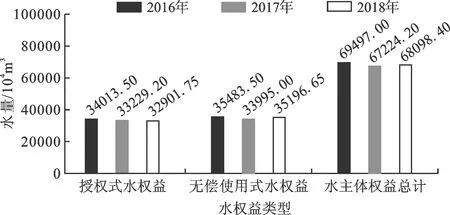

3.3.3 水主体权益确认与核算 新区水主体权益包括授权式水权益和无偿使用式水权益。①授权式水权益为2018年新区取水许可证批复地下水开采量与供水企业年许可取水量之和,根据表3中公式(11),计算得出其总量为32 901.75×104m3。②无偿使用式水权益为地表水资源可利用量、地下水可开采量扣除深层地下水取水量、其他水资源可利用量之和,根据表3中公式(12),计算得出其总量为35 196.65×104m3。综上计算,2018年新区水主体权益总量为68 098.40×104m3。

3.3.4 水资产负债表分析与评价 在遵循“水资产=水负债+水主体权益”这一恒等式原则下,编制2018年新区水资产负债表如表4所示。水资产负债表是左右结构,左方列示水资产项目,右方列示水负债和水主体权益项目,按其科目与账户分类自上而下排列。一般通过在水资产负债表中设立“本期”和“上期”栏目,以反映水会计主体在某一时点的涉水活动状况,如月末或年末,以及在时间上涉水活动的变动情况。

通过水资产负债表,明确了2018年新区水资产结构、水负债结构和水主体权益结构的具体组成。为了反映新区水资产、水负债和水主体权益3个要素的存量与变量情况,也对2016年和2017年进行了水会计核算,其核算方法与2018年的相同,此处不再赘述。

(1)水资产结构分析与评价。新区2016-2018年的水资产存量与变量如图1所示。2018年存量水资产较2017年增加了3.29%,较2016年减少了0.03‰;权益水资产较2017年减少了41.33%,较2016年减少了44.56%;而水资产总量较2017年增加了1.29%,较2016年减少了2.05%。分析量值变化原因:2016-2018年,新区本地地表水资源可利用量逐年减少,同时逐年形成以外调滦河水、长江水为主,以开发利用再生水、海水淡化水和雨洪利用水等非常规水源为辅,并逐步减少开采深层地下水的多水源优化配置的供水用水体系。

表4 区域水资产负债表

注:表中本期指2018年自然年,上期指2017年自然年。

图1 2016-2018年水资产存量与变量

由此计算2016-2018年存量水资产和权益水资产在水资产总量中所占比例,如表5所示。2016-2018年,存量水资产占比逐年增大、权益水资产占比逐年减小,2018年较2017和2016年其变动率依次为1.97%、2.08%和41.96%、43.23%。存量水资产占比年际变化较小,而权益水资产占比年际变化较大,表明存量水资产在新区涉水活动生产过程中占据主要地位的同时,其量值处于稳步增加状态,也反应了现时水权逐年减少的趋势。

表5 2016-2018年两类水资产占比 %

通过上述以时间动态角度分析的水资产结构变动情况,表明新区2016-2018年的水资产结构稳定,且水资产变动合理、效率性高。

(2)水负债结构分析。 新区2016-2018年的水负债存量与变量如图2所示。工业水负债、农业水负债、生活水负债皆呈逐年递减趋势:2018年较2017年分别减少了58.89%、50.35%、45.18%,较2016年分别减少了77.27%、80.05%、45.63%。而2018年水负债总量较2017年减少了51.90%,较2016年减少了75.08%,分析量值变化原因:主要是由于新区实行逐年减少开采深层地下水的保护举措,使得许可性水负债逐年减少。农业水负债在水负债总量中占比最大,工业水负债次之,这是由于新区农业用水100%来源于地下水,且工业用地成倍增长,工业用水量也呈快速增长态势。

图2 2016-2018年水负债存量与变量

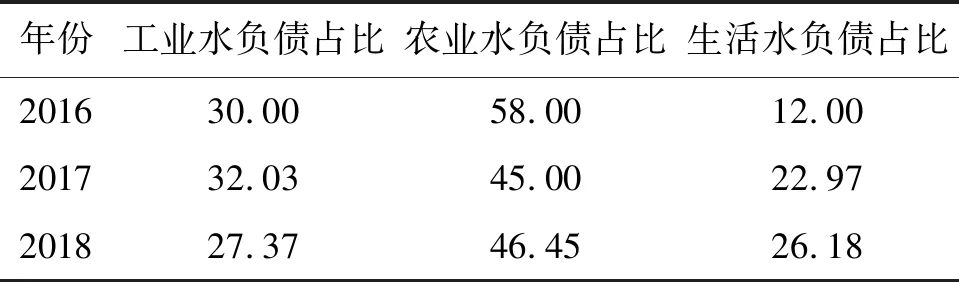

由此计算2016-2018年工业水负债、农业水负债和生活水负债在水负债总量中所占比例,如表6所示。工业水负债占比、农业水负债占比逐年变化,2018年较2017年和2016年变动率依次为14.55%、8.77%和3.22%、19.91%;生活水负债占比逐年增大,2018年较2017年和2016年变动率依次为13.97%、54.16%。

表6 2016-2018年3类水负债 %

通过水负债总量与水资产总量的比列关系,经计算,2018年的水资产负债率为0.01%,较2017年减少0.01%,较2016年减少0.03%。由此反映出2018年水资产总量中有0.01%是通过水负债筹集,有99.99%是通过水主体权益筹集,体现出新区负债量小、水主体权益程度化较高的水资源管理特点。

(3)水主体权益分析。新区2016-2018年的水主体权益存量与变量如图3所示。2018年授权式水权益较2017年减少了0.99%,较2016年减少了3.27%;无偿使用式水权益较2017年增加了3.53%,较2016年减少了0.81%。而水主体权益总量较2017年增加了1.30%,较2016年减少了2.01%。分析量值变化原因:2016-2018年,新区本地地表水资源可利用量和本地地下水可开采量逐年减少、非常规水源的其他水量逐年增加,使其在无偿使用式水权益中的数量随之变化。而外调地表水量则逐年增加、外调地下水量逐年减少,使其在授权式水权益中的数量随之变化。

图3 2016-2018年水主体权益存量与变量

由此计算2016-2018年授权式水权益和无偿使用式水权益在水主体权益总量中所占比例,如表7所示。授权式水权益占比、无偿使用式水权益占比逐年变化,2018年较2017和2016年变动率依次为2.25%、1.27%和2.19%、1.21%。2018年的水主体权益总量占水资产总量的99.99%,较2017年增加了0.01%,较2016年增加了0.03%。

表7 2016-2018年两类水主体权益占比 %

通过以上对水资产结构、水负债结构和水主体权益结构进行分析与评价,揭示出新区水资源优化配置程度较高、涉水生产活动稳健、水资源风险小、水环境损害较小和除存在许可性水负债外无其他水负债等水资源管理特点。由于水生态环境自身的复杂性与数据难以人为统计性等特点,使得环境水负债与生态水负债在被确认及被计量时存在一定的困难,这是当下核算水资产负债亟待解决的一个重要问题。建议各地方政府重视对水生态环境平衡破坏值的监督与统计,并且政府及各水主体有义务对其水资源全过程信息在公开性与全面性的原则下进行披露。

4 结 论

本文在权责发生制的基础上,对水会计恒等式各个要素进行了探讨,阐述了水会计恒等式中各要素的基本概念、确认条件、组成部分及计算方法,并以滨海新区水会计为例,具体阐述了水会计恒等式在水会计核算中的应用。主要得出以下结论:

(1)水资产为水会计主体拥有、控制或管理且能够被可靠计量的水资源中的可利用水量、现时水权或其他关于水的债权,是预期获取未来经济利益的现时水资产,包括存量水资产与权益水资产。水负债为水会计主体与水资源及其他水会计主体和水生态环境之间的一种债权债务关系,是预期导致未来经济利益流出的现时义务,包括许可性水负债、借用水负债、环境水负债和生态水负债。水主体权益为水会计主体对其净水资产拥有的所有权权利,与水资产一一对应,包括授权式水权益和无偿使用式水权益。

(2)通过对滨海新区2016-2018年水资产结构、水负债结构和水主体权益结构进行分析与评价,揭示出新区水资源优化配置程度较高、涉水生产活动稳健、负债量小、水主体权益程度化较高等水资源管理特点。

(3)以滨海新区为例建立了滨海新区水会计核算体系,反映了新区涉水活动全过程的水资源信息,包括水资产结构、水负债结构与水主体权益结构,为新区涉水相关经济活动带来的水资源消耗、水环境损害、水生态效益与风险评估提供了重要的科学依据。由此可为区域在核算水资产、水负债、水主体权益的存量与变量问题上提供一种新方法,以及在微观上发掘增加经济效益与生态效益的水量机制。