城投公司债券信用利差影响因素与对策研究

——基于地方政府行政级别视角

2020-04-18高洁马骏李兴凤

高洁,马骏,李兴凤

(1.对外经济贸易大学 金融学院,北京 100029;2.中国人民大学 经济学院,北京 100872)

城投公司债券,从初期发展不完善到如今的规范化、标准化,这个过程中出现许多信用风险问题,引来发行方、交易方和监管方等各方关注。城投公司债券与其他债券的主要差异是它含有“城投”性质,即政府提供担保背书,所以整个市场更多关注的不再是债券和城投公司本身,而是其身后政府担保的可信度及偿还的可能性大小。同样由于城投公司的特殊性质,城投公司债券的市场发行定价与其他类型债券有很大区别。相对而言,城投公司债券对利率更不敏感,这也造成相对于其他类型债券,其有偏高的收益。另一方面,由于政府提供背书担保,城投公司债券的违约风险被市场认为是偏低的,但随着政府负债率急升,城投公司债券的违约风险也逐渐被市场重视。

在每年的金融工作会议上,各地政府债务风险问题已经成为主要议题之一,这是由于目前城投债、地方债务存量总量偏高,存在较大的结构性违约风险。由于二级市场中的城投公司债券信用利差更多受系统性风险的影响,因此本文主要研究一级市场城投公司债券发行的信用利差。

城投公司债券大规模发行可分为两个阶段。第一阶段始于2009年,年发行数量从百支逐渐上升至千支,一般来说,城投公司债券主要是5~7年期债券,所以这批城投公司债券偿付的高峰期始于2015~2016年。第二阶段自2012年开始,每年发行近千支,近两年城投债券发行量仍在快速提升,导致近年来城投公司债券偿还压力逐渐增大。

一、研究综述

现有文献大多探讨城投债产生发展的原因、定价和风险的影响因素。关于中国城投债产生发展的主要原因是地方政府以地方名义发行债券的难度和地方经济发展、基础设施建设的资金压力。关于中国城投债定价和风险的影响因素的研究侧重点各有不同,陈施微从微观和宏观两个层面分析利差的影响因素,微观层面因素主要包括企业债券期限和财务状况,宏观层面因素主要包括无风险利率和经济周期[1]。罗莹莹通过结构化模型分析影响利差因素的结果,为宏观因素对中国债券定价有一定指导作用,而微观因素对信用利差的解释能力并不强[2]。随着城投债规模扩大,其面临的风险也日益凸显。伍毅荣等和钱凯指出连环担保等不规范的措施带来了增信风险[3-4]。嵇杨等从城投债评级角度认为,增信评级方面既缺少有区别的评级体系;也没有明确的存量指标体系。同时,地方政府向城投企业注入的土地资产存在被高估的问题,投资者不能接受到正确的评级信息等,都为城投债带来了风险[5]。朱莹等基于2011年1月至2014年8月的城投债数据、采用双重差分法检验了市场约束对地方政府债务风险的影响,研究结果表明,地方政府财政透明度高和财政较平衡的地区“自发自还”试点对城投债风险溢价的影响更加显著[6]。

无论是基于宏微观层面分析还是增信评级角度,抑或是中国地方债务治理新背景下,当前关于城投债的研究尚未涉及不同地方政府行政级别下城投债信用利差影响因素的差异分析。因此本文主要基于地方政府行政级别视角,将地方政府行政级别作为研究的主要因素,着重分析两个方面,一是地方政府相关指标与信用利差的关系;二是地方政府不同行政级别下,各指标与信用利差关系的变化趋势。从理论上考虑,地方政府GDP和一般财政预算收入越高,信用利差越低;地方政府级别越高,个体因素对信用利差的影响越小,实证结果与设想较为符合。

城投公司债券在一级市场的发行信用利差是本文的主要关注点。对于发行主体而言,可以更清晰了解自身融资成本构成,在未来采用更合理的理念分配公司资源,提升自身资质,从而达到最大程度降低融资成本的目的;对于市场投资者而言,可以指导其市场中的投资行为;对于监管层而言,可以帮助其更好地关注相关风险,制定适宜的监管政策与应对措施;对于地方政府而言,应该大力发展经济,提高财政收入,使本地区企业保持较低的风险利差,促进地方经济良性循环发展。

二、信用利差定价模型与实证相关研究

国内外相关研究主要集中于信用利差定价模型与实证研究两个方面。

(一)定价模型

1.历史模型

传统历史方法的核心是利用统计学方法挖掘历史数据间的联系,从而预测未来。

Altman根据历史违约数据,得出Z-score模型[7]。Z-score模型的特点是:假设风险中性,信用风险是非系统共有风险。他对30余对未曾违约公司和违约公司进行分析,总结出20多个财务变量,将其分为五大类。分析得到

Z=1.2×X1+1.4×X2+3.3×X3+

0.6×X4+0.999×X5

(1)

式中:Z即Z-score,代表违约可能性,X1、X2、X3、X4和X5分别代表流动性、盈利性、杠杆、偿债能力和周转率。实证表明,Z-score越低,违约风险越低,公司的信用利差也越小。

Ohlson的罗杰斯回归分析法[8]、Zmijewski的Probit模型[9]、Dutta et al.的Neural Networks模型[10]都是传统历史法中的经典代表。但是这些方法假设条件较为苛刻,只考虑到了财务数据,难以反映真实情况。

2.现代模型

结构化模型由Merton创立,其观点是当企业资产少于负债就存在违约风险[11]。该模型认为企业的违约是可预测的,即内生的。该模型将公司资产结构情况和相关信息披露纳入分析,研究得到信用风险和违约概率的关系。

简约化模型由Jarrow et al.创建[12],其与结构化模型完全相反,将违约概率视为外生的,即无法预测企业违约概率。该模型试图研究违约发生的频率与强度,分析数据主要来源于金融机构市场的时间序列数据。

混合模型由Duffie et al.建立[13],该模型结合了结构化、简约化模型的优点。创新模型是Madan et al.模型[14],它提出了流动资产指标,主要考虑公司的资产结构和财务情况,分析企业违约的可能性。

(二)实证研究

国外实证研究关注信用风险发行利差与单个因素之间的关系以及信用风险发行利差自身的特点。Altman研究发现,国内生产总值(GDP)、股票市场指数(标普)和货币供应量(M2)均存在较高相关性[15]。Fons则认为债券的债项评级与信用利差有较高相关性[16]。Kalotay指出,各类债券自身的附加条款(如提前赎回),与债券的信用风险发行利差有相关关系[17]。Hattori et al.提出宏观经济状况对债券发行信用利差有重大影响[18]。Collin-Dufresne et al.发现债券信用风险发行利差可以从市场因素和自身因素两方面考虑[19]。Guha et al.认为信用风险发行利差一般与经济状况呈相反走向[20]。Landschoot指出债市情况(如债市指数)、当期无风险利率与信用利差没有明显相关性(低于50%)[21]。Tang et al.指出国内生产总值增长率和信用风险发行利差有较高的负相关关系[22]。

国内研究主要关注信用利差归因方面。韩立岩等使用企业违约概率模型(KMV模型),分析了“城投性质”公司债券的信用违约风险,同时得出其发行规模大小和地方政府财政状况,对债券信用风险发行利差有较大影响[23]。徐强分析了短期融资券的信用风险发行利差后发现,发行企业的总资产规模、债券期限和重大违约事件,对信用风险发行利差有重大影响[24]。张燃主要研究了宏观经济状况与债券信用风险发行利差的关系,结论是国债收益率和股市收益率与信用风险发行利差有较明显的相关关系[25]。戴国强等分析了企业债券的信用风险发行利差,结论是各类宏观经济指标(GDP、M1、CPI、PPI)和债券的债项信用评级,都对债券发行的信用利差有显著影响[26]。赵银寅等分析后发现,二级市场上的企业债信用风险利差和宏观经济状况有着显著的负相关性[27]。齐天翔等指出城投公司债券信用利差与当地人均国内生产总值负相关,同时也与城投公司自身资本结构相关[28]。冯莉将影响城投公司债券信用利差的因素分为5类(宏观、区域、债券、公司和其他),按照类别寻找显著因素[29]。马冬冬等使用了主成分分析法研究发现,公司资产规模、公司偿债能力和地方财政状况对城投公司债券信用风险利差有显著影响[30]。张颖等使用企业违约概率模型(KMV模型),对城投行政级别为长沙市的城投公司债券信用利差研究之后发现,长沙市政府违约风险会因为城投公司债券规模不断扩大而增大[31]。

(三)本文研究方法与模型假设

本文主要研究中国不同行政级别所属城投公司债券发行信用利差的影响因素。研究中主要考虑宏观经济因素、地方政府财政因素和城投公司债券自身的个体因素。

本文采用风险分析中的多元线性回归模型,选取2014~2016年3年新发城投债的横截面数据。由于城投债发行期限从3年到10年不等,其中7年期城投债占城投债总规模份额较高,故选择7年期城投债作为主要研究目标,初步取得样本1400余个,覆盖了从AA、AA+到AAA 3类不同债券评级和不同行政级别的城投债。在模型中,将每个债券样本所属的个体因素,地方政府财政因素作为自变量,所属时期的宏观经济因素相关指标作为控制变量,分析对信用利差因变量的影响。考虑到宏观因素和地方政府财政因素中部分指标有相同趋势,可能存在多重共线性问题,因而采取了不同变量再回归的方法。同时为了区别不同城投级别所属公司债发行信用利差的影响因素的结果,本文采用对县及县级市、地级市和省级市3个级别的城投债数据进行研究。

考察宏观经济因素、地方政府财政因素和个体因素对城投债发行信用利差影响,其基本模型如下

Spreadi=ai+∑bjXij+εi

i=1,2…280or458or668,j=12

(2)

Spreadi=Yc,i-Shibori

(3)

式中:i表示城投债个体,政府行政级别为地级市时,i=1,2,…,668,政府行政级别为县及县级市时,i=1,2,…,458,政府行政级别为省及省级市以上时,i=1,2,…,280。被解释变量Spreadi为三年发行的城投债券的信用利差,Xij包含作为控制变量的宏观经济因素指标和作为解释变量的地方政府财政因素和个体因素指标。ai表示不随时间变化的城投债特征,bj为偏回归系数,残差项εi表示不可观测的信用利差扰动。Yε,j是城投债发行时的票面利率,Shibori是当期上海银行间同业拆放利率。

(四)变量定义与数据选取

1.被解释变量

本文将城投债发行信用利差定义为城投债发行时的票面利率与当年当月的Shibor之差。城投债的发行方式为平价发行,所以发行的票面利率可以很好地代表发行时城投债的收益率。同时市场无风险基础利率之所以选择Shibor而不是相同期限国债的到期收益率,主要有两方面原因,一是现阶段城投债发行利率定价主要由Shibor基准利率加上一定量的利差确定;二是Shibor反映了资本市场上资金面状况,可以更准确描述无风险利率,相比之下国债的到期收益率更多地反映了二级市场的基准利率。Shibor基准利率选择发行首日前3个工作日全国银行间同业拆借中心在上海银行间同业拆放利率网上公布的一年期Shibor(1Y)。利差是定价的重点,确定了利差也就确定了发行利率。令变量Spread表示发行利率与Shibor的差,即被解释变量,得到

Spread=Yc-Shibor

(4)

式中:Spread代表城投债发行的信用利差,Yc为城投债发行时的票面利率,Shibor为基准利率。

2.解释变量和控制变量

本文中,解释变量包括地方政府财政因素和个体因素两类指标,控制变量包括宏观经济因素指标。

宏观经济因素主要包括:CPI增长率、货币发行量M2增长率以及上证指数。地方政府财政因素主要包括:城投公司所属行政级别地方政府一般公共财政预算收入和GDP。个体因素主要包括两方面,一方面是债券自身因素,包括债券发行总额、债券评级和担保情况;另一方面是城投公司自身因素,包括总资产、资产负债率和净资产收益率3个因素。影响因子的选取见表1。

(1)价格指数因素。价格指数增长幅度较高,意味着通货膨胀水平较高,会带来更高的通货膨胀预期,那么投资者需要更高的收益来补偿通货膨胀预期,所以债券发行利差增大。本文选择CPI同比增长率作为控制变量,记为ICPI。

(2)货币供应预期。货币供应量减少时,各类生产活动受到限制,经济出现颓势。市场上资金供给减少,债券发行的信用利差会降低。相反,当货币供应量增多时,债券发行的信用利差会上升。本文选择样本债券发行上一月度的M2增长率作为控制变量,记为IM2。

(3)股票市场指数。股票市场指数高涨,代表整个经济运行良好有活力,债券发行利差会降低;债券与股票这两种投资有相互替代关系,股票市场指数高涨会吸引投资者入场,债券发行信用利差会升高。本文选择上证指数作为股票市场指数,上证指数主要反映大盘板块情况。本文选择样本债券发行当月的上证指数作为控制变量,记为INDEX。

(4)地方GDP水平。地方GDP反映该地区经济发展水平,地方政府的GDP越高,说明该地区经济发展越好,则企业资质也较好,债券违约可能性较小,政府“隐性担保”就越值得相信。本文选择城投公司所属行政级别政府的上年GDP总量作为解释变量,记为GGDP。

(5)一般公共财政预算收入。地方政府的一般公共财政预算收入反映政府可以自由使用的资金,一般来说,公共财政预算收入越大,倘若城投公司发生违约行为,政府出手救助的可能性更大。本文选择城投公司所属行政级别政府的上年一般公共财政预算收入作为解释变量,记为INCO。

(6)债券发行总额。债券发行规模代表发行主体的融资能力和市场接受程度。如果债券发行规模较大,代表发行主体资质较好,债券发行利差可能会较小。本文将发行规模作为解释变量,记为SIZE。

(7)债券评级。城投公司在发债之前,需要相关评级机构对主体与债项进行评级。主体评级主要是对城投公司自身的评价,债项评级则是针对债券自身的因素。本文选择债项评级作为信用评级,而在样本中债券评级主要是AAA,AA+,AA,故设置两个虚拟变量CR1、CR2,若评级为AA、AA+、AAA时,则CR1、CR2为(0,0)(1,0)(0,1)。

(8)增信措施。当企业发债时采用增信措施,可以有效减少债券违约率,从而降低投资人持有风险,增信措施可以使资质较差或者信用水平不好的企业以较低成本进行融资,此时债券发行的信用利差会减少。本文将增信措施记为CREDIT,存在增信措施则CREDIT为1,不存在增信措施则CREDIT为0。

(9)总资产。总资产代表着企业整体规模。总资产越大,代表企业体量越大,资质越好,债券发行信用利差会较小。本文将发债主体的上年总资产作为解释变量,记为ASSET。

(10)资产负债率。资产负债率主要影响一个企业的偿债能力。较高的资产负债率说明企业债台高筑,面临较大财务风险,发行债券的违约风险相对较大。本文将发债主体的上年资产负债率作为解释变量,记为DEBT。

(11)净资产收益率。净资产收益率反映一个企业的盈利能力。一般来说,净资产收益率越高,代表着企业盈利能力越高,偿债能力较强,不易发生债券违约事件,债券发行信用利差较小。本文将发债主体上年净资产收益率作为解释变量,记为ROE。

三、数据选取与处理

本文数据均来自Wind数据库、Bloomberg数据库、中国债券信息网等较权威的数据库与网站。部分债券数据参考该债券发行时的公开募集说明书,部分政府数据来源于各级政府的社会发展与统计公报。本文采用的是Wind城投债的标准筛选数据。样本按照以下6个标准筛选。

第一,2014年1月1日至2016年10月30日期间发行的城投债(Wind标准)为样本。由于最近几年城投债的发行数量、发行总额、发行利率定价依据以及发行方式等都发生了巨大改变,为便于研究,选取2014~2016年发行的城投债为样本。

第二,排除债券发行主体为获得地方政府支持的垄断性企业。

第三,剔除巨型央企或国企。由于这些企业资质太好,信用状况较强,导致债券发行信用利差为负。

第四,剔除短期融资(CP)与超短期融资(SCP)。由于此类债券一般期限为半年到一年,不具有参考性。

生活犹如潮水,无时无刻不在激荡着我们的情感,刷新着我们的知识。教师如若能在课堂上及时抓住学生心中的每一次感动,引导学生反复咀嚼,仔细玩味,语文课堂就必然会充满激情,绽放出美丽的光彩。

第五,剔除非固定利率债券。本文主要研究固定利率定价,其他利率类型不属于本文研究范围。

第六,剔除数据不全的样本。本文选择7年期债券,剔除其他期限债券,减少期限因素对于债券发行利差的影响,以便深入研究不同行政级别下债券发行信用利差影响因素的区别,经筛选后,剩余样本总数为1 402支。其中,所属政府行政级别为地级市的样本(以下简称地级市样本)个数为668支;所属政府行政级别为县及县级市的样本(以下简称县级市样本)个数为458支;所属政府行政级别为省级及省级市以上的样本(以下简称省级市样本)个数为280支。本文采用Spss 18与Eviews 7.0进行数据处理。

四、实证分析结果

考虑到可能同时存在多重共线性与异方差,首先要对县级样本下解释变量进行相关性检验,以0.4作为临界值,找出共线性较强的几组变量,进行选择性剔除后,采用WLS方法再重新回归,解决可能存在的异方差问题。

(一)县级样本相关性检验,异方差检验及回归结果

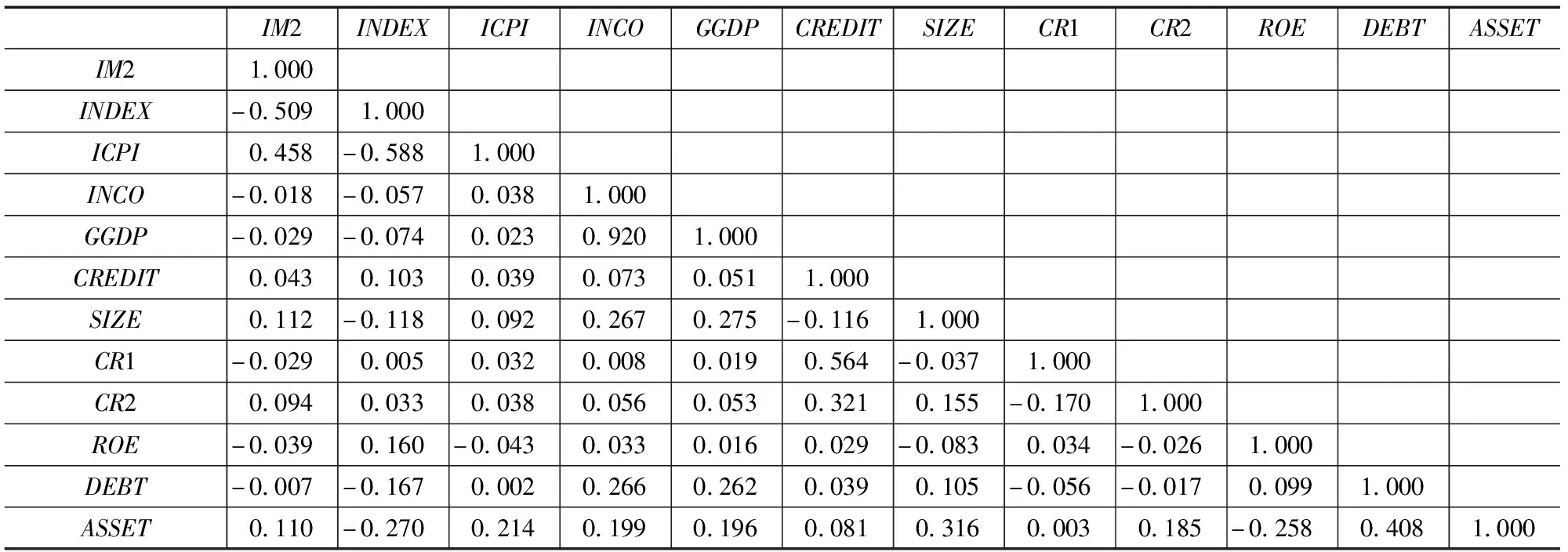

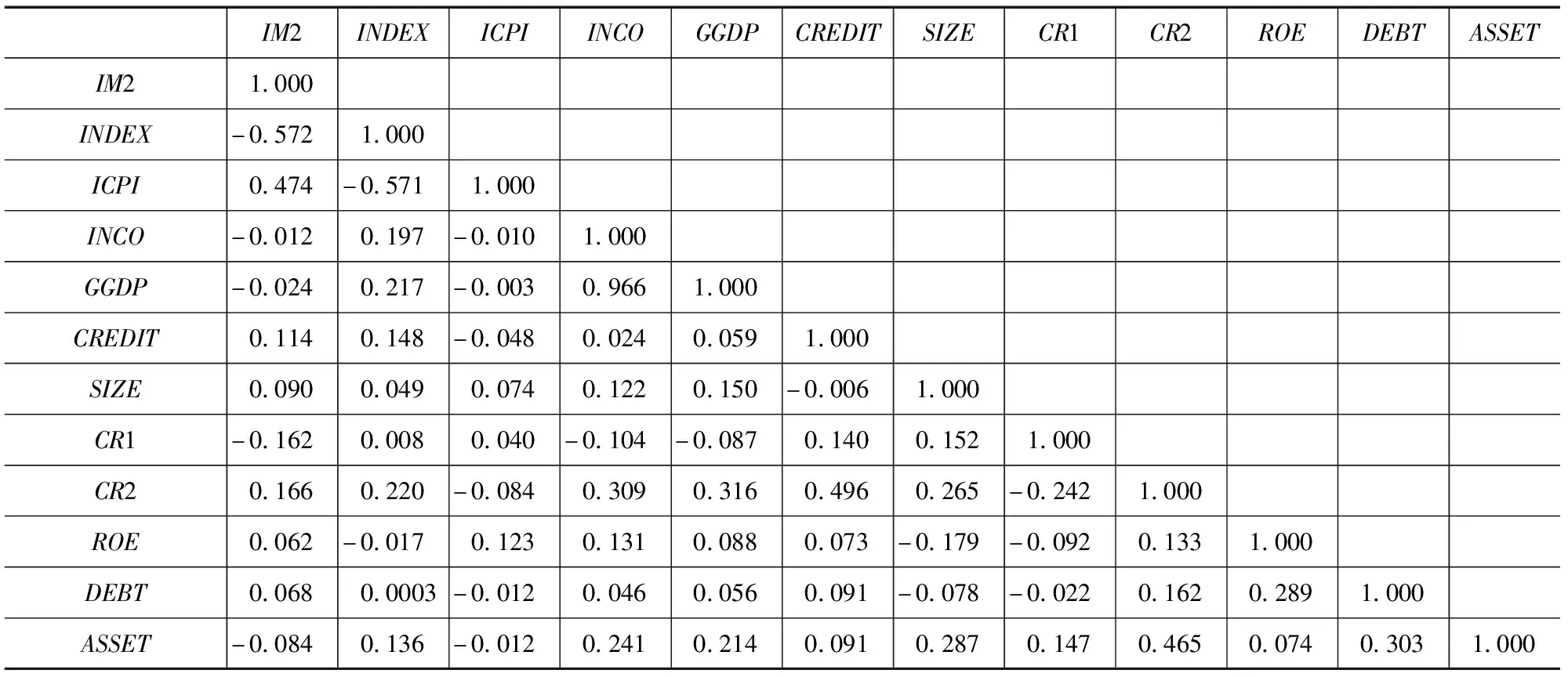

由表2相关系数矩阵可以看出,货币发行量与上证指数和CPI增长率相关性较高,货币发行量与CPI一般有正相关关系。CR1与增信措施相关性较高,主要是因为,县级样本城投公司资质一般较差,需要通过增信措施使自身债项评级达到较高水平。

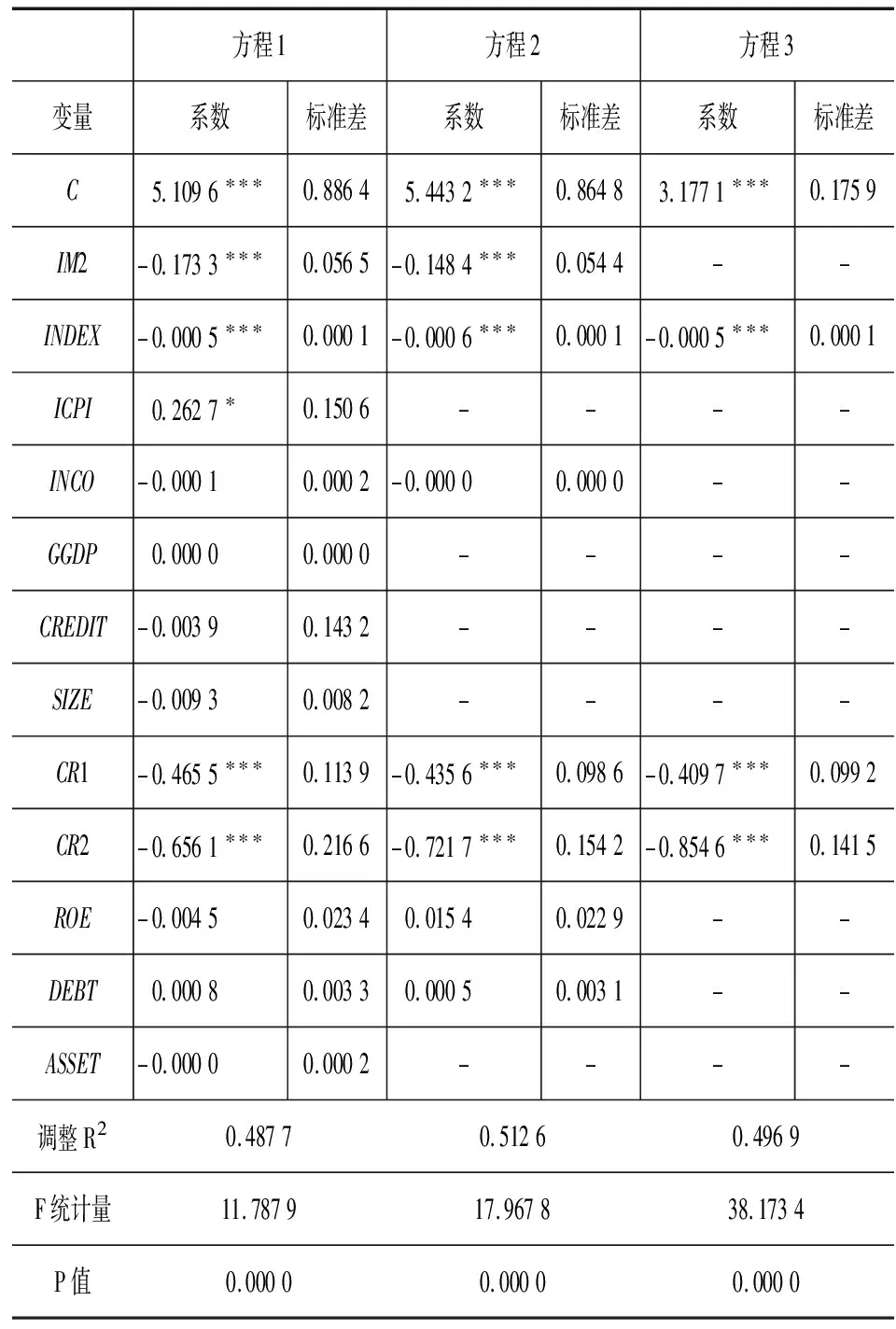

县级样本城投债回归结果见表3,对表3具体分析如下。

(1)地方政府财政因素中,地方政府GDP与地方政府一般公共预算财政收入对信用利差有负向影响。其中地方政府GDP在排除共线性之后影响显著,地方政府财政实力越强,城投公司发行债券的违约风险就越小,债券发行信用利差就越小。由于地方政府GDP与一般公共财政预算收入有较强的共线性,所以剔除不显著的预算收入之后得到GDP是显著的。

(2)个体因素中,债券发行规模与债项评级情况对债券发行信用利差影响较为显著,增信措施、净资产收益率、资产负债率和总资产影响并不显著。

增信措施对信用利差正向关系,这与理论预测相反,推测是因为采取增信措施的城投公司一般是资质较差的公司,与其他公司相比其信用风险更大,但回归结果说明影响不显著,故删去。

债项评级与信用利差负相关并且影响显著,表明债券信用评级本身就是对发行债券的信用状况做一个综合评价。实证结果中,CR1的系数为-0.348 9,代表债券信用评级为AA+;CR2的系数为-0.919 0,代表债券信用评级为AAA,CR2绝对值系数比CR1要大,说明高信用评级可以大量减少信用利差。债券信用评级越高说明债券信用风险越低,信用利差越小。

表2 县级样本城投债相关系数矩阵

表3 县级样本城投债回归检验结果

注:1.*表示在10%水平下显著,**表示在5%水平下显著,***表示在1%水平下显著。2.方程1是对全部自变量的回归结果,方程2和方程3是逐步去除共线性变量和不显著变量,采用WLS方法再重新回归的结果。

城投公司自身财务因素中,总资产、净资产收益率与信用利差有负相关性,资产负债率与信用利差有正相关性。但财务因素对信用利差影响都不显著,推测原因可能是由于城投公司的特殊性,自身财务因素所占比重不大。

(二)市级样本相关性检验,异方差检验及回归结果

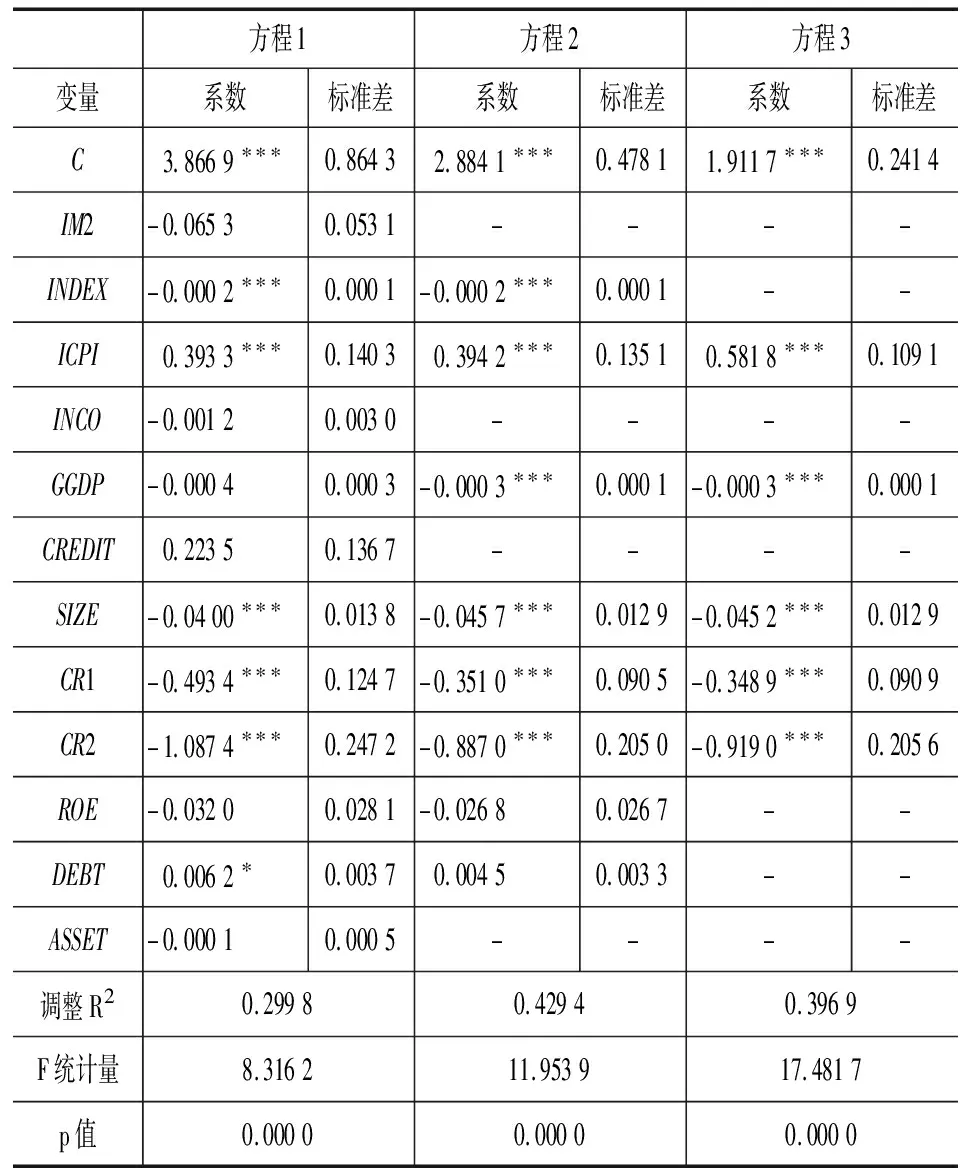

由市级样本城投债的相关系数矩阵(表4)可以看出,货币发行量与上证指数和CPI增长率相关性较高。地方政府GDP与地方政府一般公共预算收入相关性较高。在县级样本中,CR1与增信措施共线性较强,而在市级样本中CR与增信措施共线性较强,原因可能是县级平台资质较弱,需要采取增信措施达到AA+评级,而市级平台则资质较强,采取增信措施可以达到AAA评级。

市级样本城投债回归结果见表5,分析可以得出:

(1)地方政府财政因素中,地方政府GDP与地方政府一般公共预算财政收入对信用利差有负向影响,符合理论预期。同样,地方政府GDP在排除共线性之后影响显著,观察变量系数可知,市级样本变量系数比县级系数绝对值要小,说明由于企业整体资质上升之后,政府的隐性担保就显得不那么重要了。

(2)个体因素中,债券发行规模与债项评级情况对债券发行信用利差影响较为显著,增信措施在10%水平下显著,净资产收益率、资产负债率和总资产影响并不显著。

表4 市级样本城投债相关系数矩阵

与县级样本一致,增信措施对信用利差正向关系,这与理论预测相反。发行规模与信用利差负相关。

债项评级与信用利差负相关并且影响显著,再次表明债券信用评级本身就是对发行债券的信用状况作一个综合评价。实证结果中,CR1的系数为-0.089 2,代表债券信用评级为AA+;CR2的系数为-0.856 6,代表债券信用评级为AAA,CR2绝对值系数比CR1要大,相对于县级平台,CR1的系数绝对值急剧减小,说明市级平台企业大多数资质位于AA+水平,此时只有达到更高一级的AAA资质水平才能再次大幅减少信用利差。

表5 市级样本城投债回归检验结果

注:1.*表示在10%水平下显著,**表示在5%水平下显著,***表示在1%水平下显著。2.方程1是对全部自变量的回归结果,方程2和方程3是逐步去除共线性变量和不显著变量,采用WLS方法再重新回归的结果。

城投公司自身的财务因素中,总资产、净资产收益率与信用利差有负相关性,且影响不显著。资产负债率与信用利差有负相关性,且不显著,这与县级城投公司结果不同,原因是市级城投公司平均资质水平较高,对资产负债率的关注度会较小。

(三)省级样本相关性检验,异方差检验及回归结果

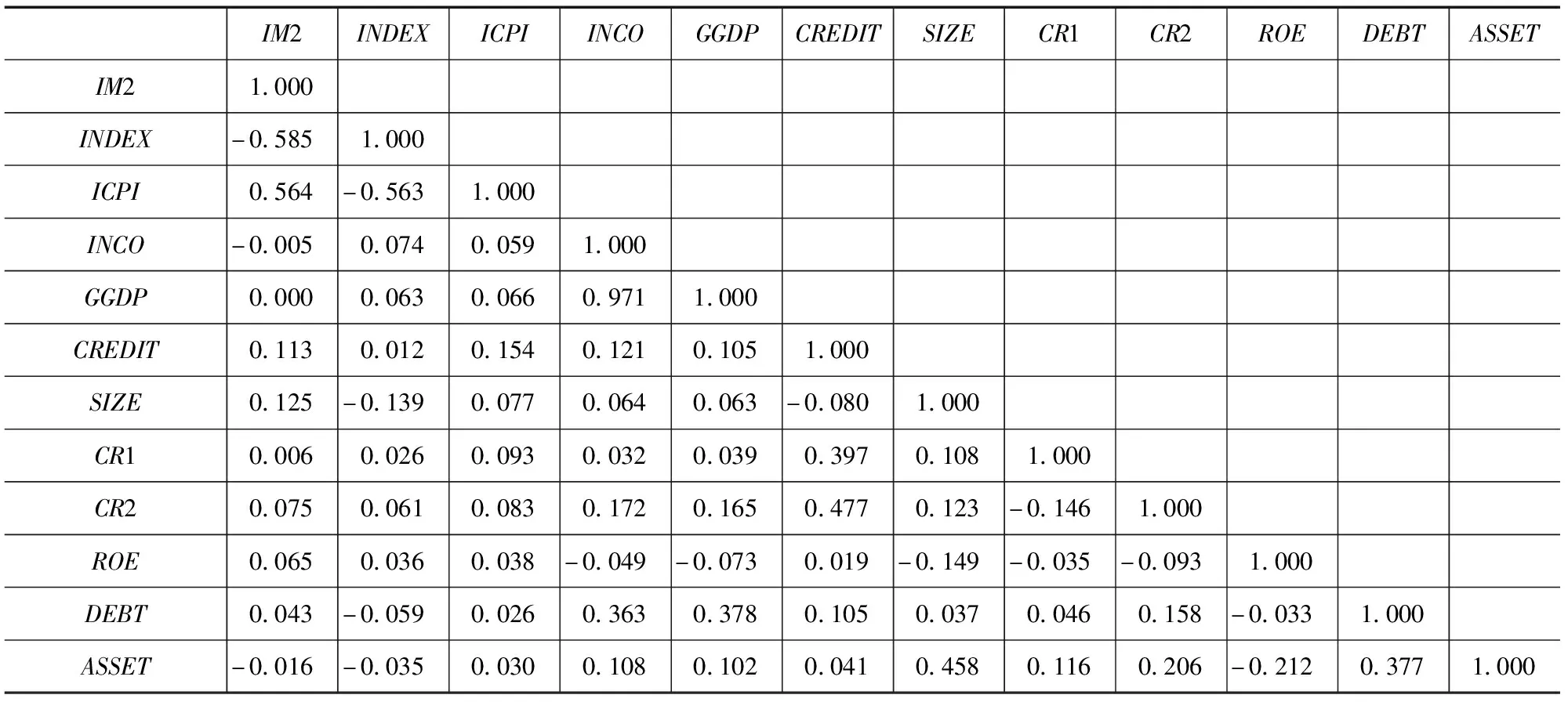

由表6中相关系数矩阵可看出,货币发行量与上证指数和CPI增长率相关性较高。地方政府GDP与地方政府一般公共预算收入相关性较高,同时省级样本的共线性比县级样本共线性要高。在此前县级样本中,CR1与增信措施共线性较强,而在省级样本中CR2与增信措施共线性较强,原因可能是县级平台资质较弱需要采取增信措施到达AA+评级,而省级平台则资质较强,一般可以达到AA+,采取增信措施可以达到AAA评级。

表6 省级样本城投债相关系数矩阵

值得注意的是,和县级、地级样本不一样,省级样本中总资产与债券信用评级达到AAA有明显的共线性,原因是只有资产规模达到一定程度,债项评级才有机会达到AAA。

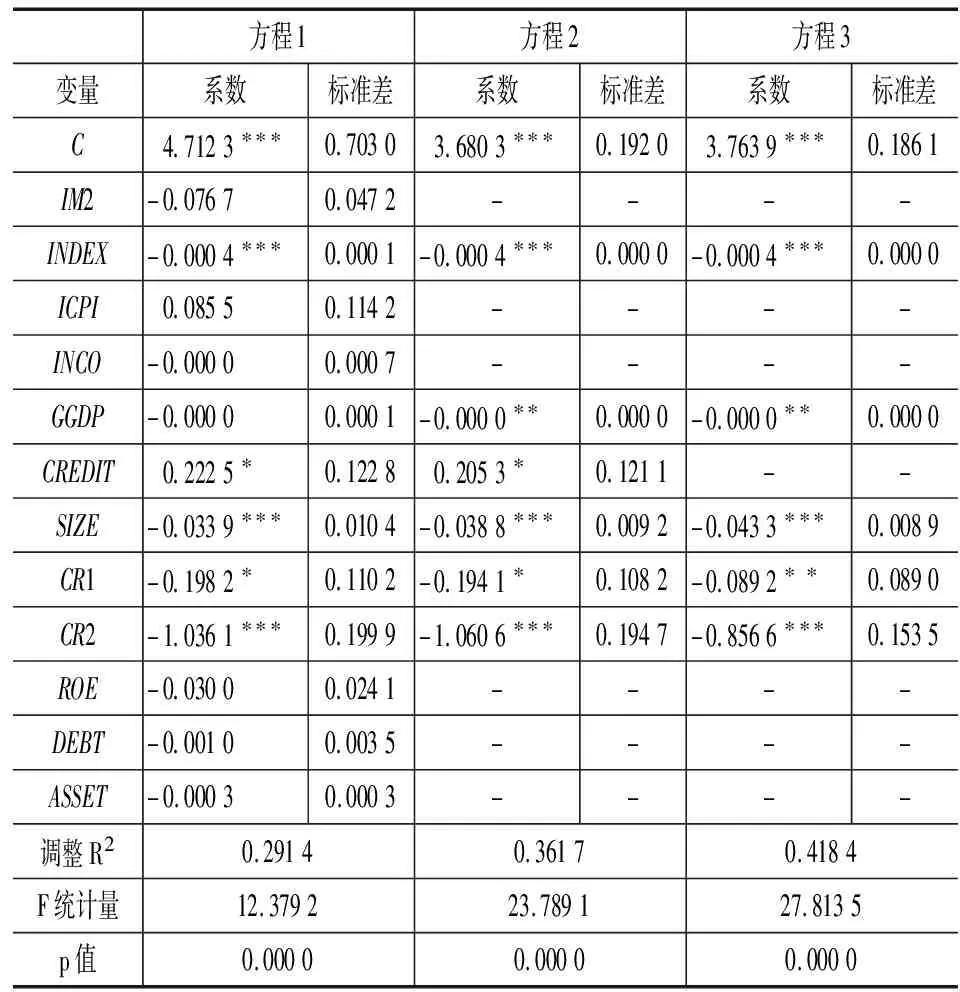

省级样本城投债回归结果见表7,分析该表可得出:

表7 省级样本城投债回归检验结果

注:1.*表示在10%水平下显著,**表示在5%水平下显著,***表示在1%水平下显著。2.方程1是对全部自变量的回归结果,方程2和方程3是逐步去除共线性变量和不显著变量,采用WLS方法再重新回归的结果。

(1)地方政府财政因素中,地方政府GDP与地方政府一般公共预算财政收入对信用利差有负向影响,符合理论预期。但是地方政府GDP与地方政府一般财政公共预算收入的影响都不显著。由此可知,到达省级行政级别层次的城投公司债券发行利差基本上与地方政府无显著关系,原因可能是省级城投公司自身资质优异,不需要依靠政府的“隐性担保”。

(2)个体因素中,只有债项评级情况对债券发行信用利差影响较为显著,增信措施、净资产收益率、资产负债率和总资产影响并不显著。与市级、县级不同,省级样本城投公司普遍资质较高,自身状况与其他因素所占利差比重进一步减少,所以只有债项评级显著。

与地级、县级样本一致,增信措施对信用利差负向关系,这与理论预测相同。发行规模与信用利差负相关。

债项评级与信用利差负相关并且影响显著,债券信用评级本身就是对发行债券的信用状况一个综合评价。实证结果中,CR1的系数为-0.409 7,代表债券信用评级为AA+;CR2的系数为-0.854 6,代表债券信用评级为AAA,CR2绝对值系数比CR1要大,相对于市级平台,CR1的系数绝对值增大,说明在省级城投公司中,偶尔存在债项评级是AA等级的债券,其信用利差比AA+等级债券要更高一些。

城投公司自身的财务因素中,总资产、净资产收益率与信用利差有负相关性,资产负债率与信用利差也有正相关性,与理论预期相同。

五、结论与政策建议

通过研究宏观经济因素、地方政府财政因素和城投公司债券自身的个体因素,对所属不同行政级别城投公司债券发行信用利差影响分析,可总结出以下几点结论。

第一,总体来说,个体因素中的债项评级情况在3个不同行政级别样本中都十分显著。地方政府GDP与发行规模在省级样本中不显著,但是在市级、县级样本中显著。原因是县级、市级的城投公司本身资质较差,需要地方政府信用进行弥补,而省级的城投公司资质较好,不需要政府弥补;同样对于发行规模来说,县级、市级城投公司资质差,需要更多信息来判断资质情况,此时债券发行规模就成为一个明显的衡量指标。

第二,随着城投公司所属行政级别的升高,宏观因素的影响变得更大,这可能是因为城投公司所属行政级别升高后,企业的自身资质较好,信用风险可能降低,但宏观因素对省级城投公司的债券发行信用利差影响更大。

第三,地方政府财政因素在各行政级别中影响方向也是相同的。从系数的绝对值大小来看,随着行政级别的升高,系数绝对值逐渐降低。这说明在企业资质差时,需要政府隐性担保来弥补;在企业资质较好时,则不需要政府的“帮助”,政府方面的影响因素变小。

第四,个体因素在不同行政级别中的影响方向略有不同。总体来看,城投公司债券发行信用利差都与评级情况和发行规模呈负向关系。同时在所有行政级别中,企业自身财务因素影响都不显著,原因是城投公司的特殊性导致其财务数据可信度不高。从系数的绝对值大小来看,随着行政级别的升高,系数绝对值逐渐降低,说明债项评级因素的影响随着企业资质的增强逐渐减弱。

针对上述结论,各层级政府及所属的城投公司应采取以下几方面对策。

第一,对于政府来说,应该大力促进地方经济的繁荣健康稳定发展,特别是行政级别较低的政府。研究表明,城投公司所属层级政府经济总量越大,财政实力越强,债券发行利差则越小,即市场认为城投债信用风险越低。地方的繁荣与发展影响债券的发行成本,所以地方政府大力发展经济使城投公司融资成本降低,实现良性循环,促进地方发展。

第二,对于投资者来说,城投公司债券风险水平可以主要从债项评级和宏观因素两个指标来衡量。当然对于所属城投级别较低的城投公司来说,所属政府的财力也是一个重要因素。由上文实证分析可知,在对于低行政级别所属的城投公司,投资者更需要关注该级别政府的经济总量和财政实力,而对于高行政级别所属的城投公司,投资者对该层次政府财力状况的关注度可以降低。投资者可以通过关注以上3个主要指标来衡量城投公司债券的风险,从而估算出债券发行信用利差,再决定是否对该债券投资。

第三,对于融资主体即城投公司来说,由于其所属的政府和宏观环境因素无法改变,所以政府和宏观环境因素不用过多关注。根据上文实证分析可知,在个体因素中,对于债券发行信用利差有显著性影响的因素是发行规模和债券评级。那么,城投公司发行债券时,可以把主要精力放在债项评级上,采取各类增信措施使债项评级提高。同时,城投公司也要注意合理设计发债规模,使自身融资成本达到最低。

第四,对于监管机构来说,由于低行政级别城投公司发行债券信用利差的风险更大,需要政府的隐性担保,因此监管机构可以采取有针对性的措施,加强对低行政级别城投公司债券发行的监管;而高行政级别城投公司发债信用利差受宏观经济因素影响更大,监管机构可采取一些宏观经济方面的政策引导,使城投公司能有一定的政策预期,权衡是否发债,降低宏观因素对城投公司发债的影响。

六、结语

本文对不同行政级别的地方政府城投债分别进行研究,得到不同行政级别的地方政府城投债信用利差影响因素的异同,为各层级地方政府解决城投债问题提供参考,为监管者制定监管政策提供依据,为城投债公司发债提供权衡因素,为投资者提供投资关注指标。城投债是中国债券市场的重要组成部分,目前城投债违约频发,地方政府债务风险问题成为金融工作会议的主要议题之一,因此研究城投债的信用利差影响因素具有很强的现实意义。随着城投债面临风险加大,相应的监管政策日趋严格,因此未来可考虑在本研究框架基础之上,研究政策冲击对城投债信用利差带来的影响。