创新型企业财务冗余与绩效偏差的实证研究

2020-04-17郭小金尚桂君

■郭小金 袁 文 尚桂君

一、引言

在经济新常态下,经济增长动力由传统的增长点转向新的增长点。目前,我国存在大量新的增长点,对于创新型企业的发展来说,良好的投资与创新活动能够促进提升创新型企业的绩效。而无论是投资活动还是创新活动都需要企业有足够的资金支持,如果企业想要使绩效得到稳步增长,就必须保持适量的财务冗余来满足企业的投资与创新活动所需资金,并足以应对企业内外部环境变化所带来的不确定风险。因此,把握住财务冗余对企业投资创新的这一作用,对于提高创新型企业绩效,以及寻求企业新增长点具有重要作用。

二、理论分析和假设提出

在财务冗余与投资效率方面,财务冗余能保证企业资金流的稳定供应,一定的财务冗余持有量可以提高企业的投资效率,降低企业外部融资的成本,缓解投资不足(Denis 和Mckeon,2012)。但经理人的自负心理和短视行为,会造成企业的非效率投资,降低投资效率(Officer,2011)。在财务冗余与投资强度方面,财务冗余的多少在一定程度上决定了企业的抗风险能力,而且还能影响投资者的投资决策。当企业具有投资机会时,较少的财务冗余会降低投资强度,持有更多财务冗余是为了能够抓住投资机会,防止企业的经营状况恶化(Myers 和Majluf,1984)。Marchica 和Mura(2010)认为企业通过预留负债能力满足企业投资的需要。但Duan 和Yoon(1993)认为过多的财务冗余会导致过度投资。在财务冗余与创新能力方面,持续性的创新能力是创新型企业所具有的最根本的特征。有研究认为,当财务冗余过多时,由于管理者自理心理引发的次优决策会降低企业的创新效率(Tan和Wang,2010),但财务冗余使得管理者对企业的资源具有很大的自主权,对于探索性创新也具有显著的促进作用(毕晓方、翟淑萍和姜宝强,2017)。但过少的财务冗余资源将会制约创新型企业对于研发资金的及时、适当地投入,从而影响创新能力。

综上,创新型企业依托整合自身沉淀性的财务冗余资源,具体反映在其投资效率、投资强度、创新能力等方面,各个创新型企业财务冗余资源的保有量不同,三条路径对创新型企业的绩效会产生不同的偏差。因此,提出研究以下假设:

在其他条件不变的情况下,创新型企业绩效偏差与财务冗余呈正相关关系。

三、实证研究

(一)研究样本

本文以沪深两市2012~2017 年A 股上市公司作为研究样本,考虑到数据的完整性,剔除了相关财务数据不全的公司。在此基础上剔除了ST 和*ST 样本,最终得到8 299 个有效截面研究样本。样本中上市公司有关的财务数据来源于Wind 数据库、国泰安数据库(CSMAR),其中部分数据为手工整理。为了避免极端值和异常值对回归结果的影响,本文对所有连续变量取值按照1%和99%水平进行Winsorize 缩尾处理。

(二)回归模型

创新型企业依托整合自身沉淀性的财务冗余资源,具体反映在其投资效率、投资强度、创新能力等方面,为检验三条路径对创新型企业的绩效会产生不同的偏差,我们分别建立以下模型来检验财务冗余对绩效偏差的影响:

在模型(13)中,△ROA 表示为企业的实际绩效与期望绩效的偏差,在模型(11)中,△ROA 为被解释变量,表示为绩效偏差=实际绩效ROA-期望绩效exp ROA。ROA 则为企业的实际绩效水平,对于exp ROA,我们借鉴Cyert 和March(1963)等,exp ROA 的测量方式为:

在模型(13)中,HA 为企业的历史期望绩效,用t-1 年公司的总资产报酬率衡量,SA 为公司i 所在行业内除公司i 外其他公司第t 年总资产报酬率均值,αi代表权重,选取“Log-likelihood”最大值的αi,本文采用αi等于0.5 的结果。

(三)描述性统计分析

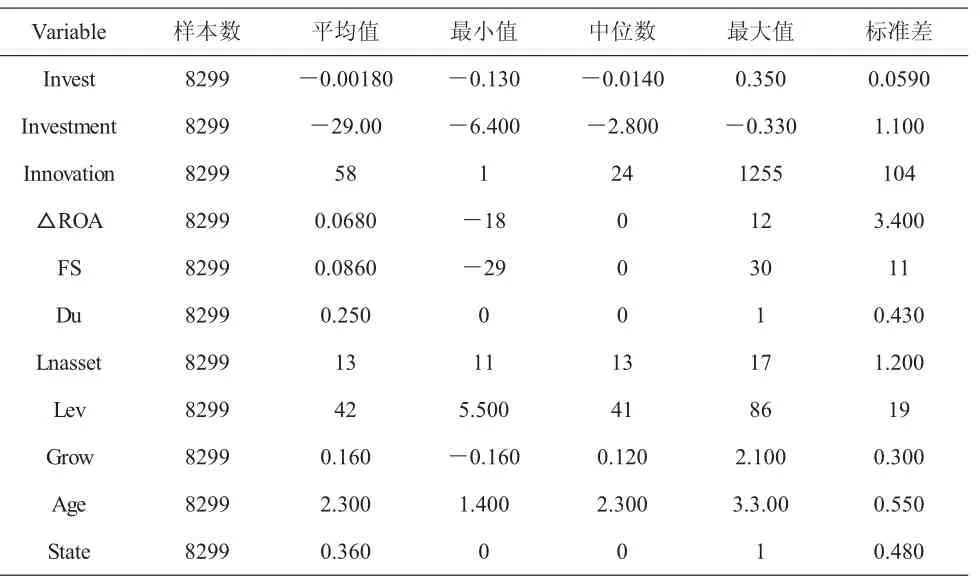

表1 列示了模型主要变量的描述性统计,从样本的标准差来看,样本的投资效率、投资强度、创新能力和绩效偏差都存在一定的差异。专利的标准差较大,说明各个企业的创新能力差异比较明显。对于公司绩效而言,所选样本的绩效均值为5.7,即大于公司绩效的中位数,说明有一半的公司绩效处于平均水平之下,这反映出企业的投资效率、投资强度和创新能力等因素对绩效的影响结果。

表1 描述性统计

(四)实证结果

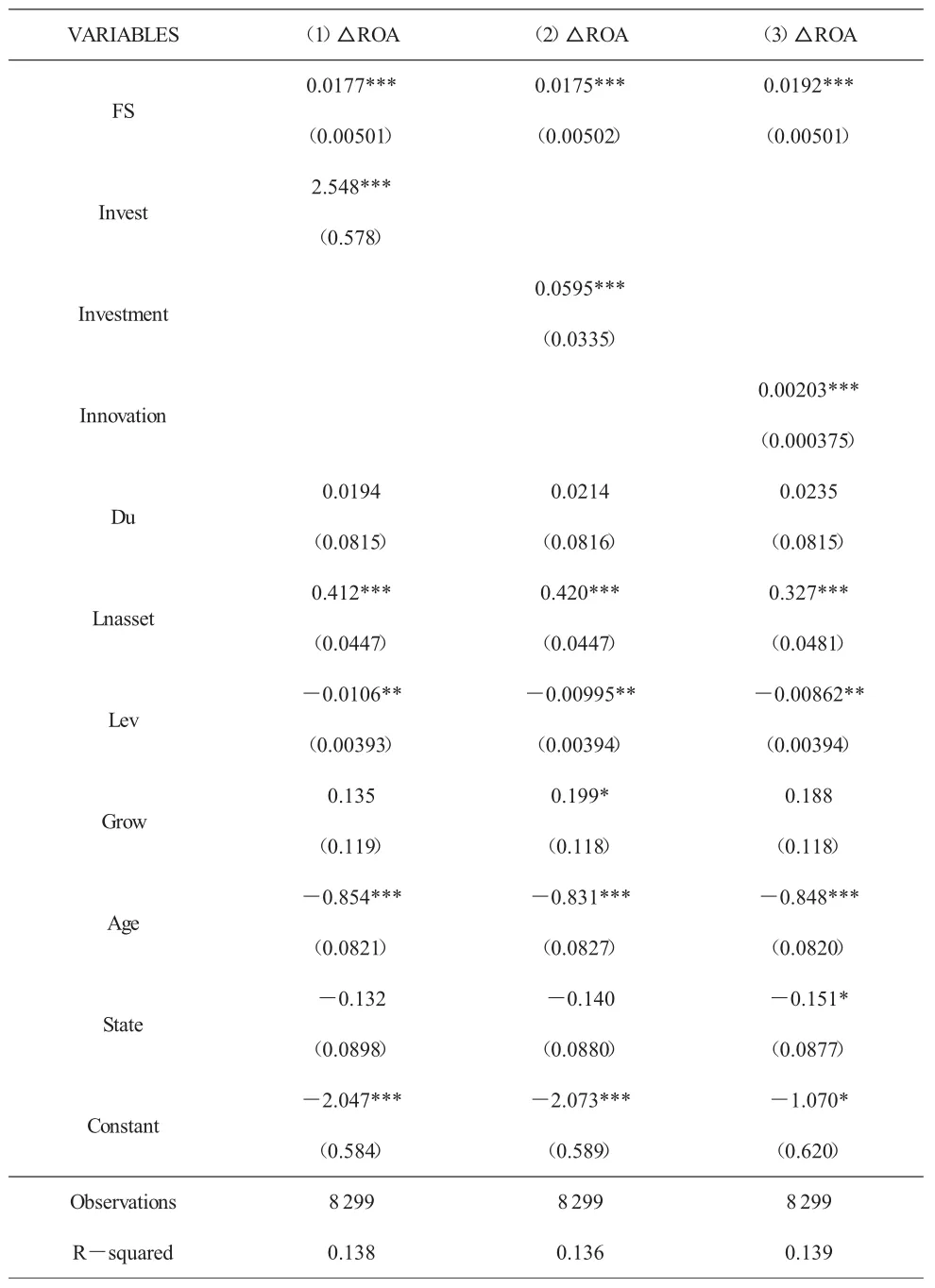

在财务冗余对企业绩效的影响中我们分别对三种途径进行回归分析,并在表2 中对其结果进行了报告。在表2 中,列(1)、列(2)和列(3)分别为在投资效率、投资强度和创新能力三种途径下财务冗余对于企业绩效的影响。我们可以看出,无论在哪一种情况下,企业的财务冗余对企业绩效都呈现出正向且在1%水平显著的关系,均表明财务冗余的提高都会对企业绩效产生促进作用。即在其他条件保持不变情况,财务冗余能够促进企业绩效的提高。假设通过检验。

表2 财务冗余与绩效偏差的回归结果

四、稳健性检验

本文通过替换变量的指标进行稳健性检验,并在表3 中报告了检验结果。我们借鉴李晓翔和刘春林(2013),将绩效偏差重新定义为上一年末的预测绩效减去下一年的期望绩效,即为ΔROA,在考虑投资效率、投资强度和创新能力三种渠道对企业绩效偏差的影响,分别重新进行OLS 回归后,再次证明企业的财务冗余对企业绩效偏差为正向显著关系。

表3 财务冗余对企业绩效偏差的稳健性检验

五、研究结论

投资活动、创新活动构成创新型企业新增长点,最终体现在企业的绩效增长。本文主要通过研究在投资效率、投资强度和创新能力三个途径下财务冗余对绩效偏差的影响发现,财务冗余在不同途径下均对绩效偏差具有正向的影响关系。因此,企业对于财务冗余的保有量应该追求一个理想状态,通过合理优化财务冗余总量及其内部结构,以此来提高企业绩效,促进企业财务冗余向发展新增长点的转化。