动力锂电池行业信贷风险研究

2020-04-16钟志发

■钟志发

(中国建设银行广东省分行)

1 动力锂电池介绍

新能源汽车常用的动力电池包括:铅酸电池、氢镍电池和锂电池等,其中锂电池可以实现快速充电、高功率放电,具有较高的能量密度和循环寿命,逐渐成为动力电池主流。动力锂电池结构一般包括正极材料、负极材料、电解质、隔膜和外壳五个部分,其中正极材料影响最大,在很大程度上决定了动力锂电池的安全性和续航能力。根据正极材料的不同,动力锂电池可分为磷酸铁锂电池、锰酸锂电池和三元电池等。

2 行业发展阶段

自2006年开始至今,动力锂电池行业发展可以划分为以下三个主要阶段:

第一阶段:早期探索阶段(2006—2012年)。2006年以前,动力电池以镍氢电池为主,但由于镍氢电池能量密度低、寿命短、成本高,发展不理想。2006 年之后,磷酸铁锂电池以其低成本、高寿命的优势被广泛应用于乘用车领域。2008年,特斯拉将钴酸锂电池用于 roadster 跑车中。随着对动力锂电池续航能力需求的不断提升,更高能量密度的三元锂电池开始出现。

第二阶段:快速发展阶段(2013—2018年)。这一阶段,国家出台多项新能源汽车鼓励政策,并将新能源汽车产业提升至“十三五”规划产业支持发展的重点,国内新能源汽车尤其是纯电动汽车产销量的上升带动了动力锂电池行业的快速发展,国内动力锂电池企业数量从2013年的40余家猛增至2016年的200多家。虽然由于产能结构性过剩、生产成本上涨和补贴退坡等因素,随后几年出现中部和尾部企业接连破产出局情况,但动力电池出货量仍逐年增长,市场集中度不断提高。

第三阶段:产业格局重构阶段(2019年至今)。受2019年国内新能源汽车补贴整体退坡超过50%,2021年补贴全部退出的政策影响,2019年7月开始,国内新能源汽车销量连续5个月同比下滑,作为新能源汽车核心的动力锂电池产业受到较大波及。2019年6月,工信部废除《汽车动力蓄电池行业规范条件》与同期公布的白名单,为日韩电池企业重新进入国内市场打开了大门,国内动力锂电池厂商将面临更加严峻的竞争环境,整个产业洗牌趋势加剧,动力锂电池产业发展将由政策驱动为主转换为以市场驱动为主。

3 行业现状

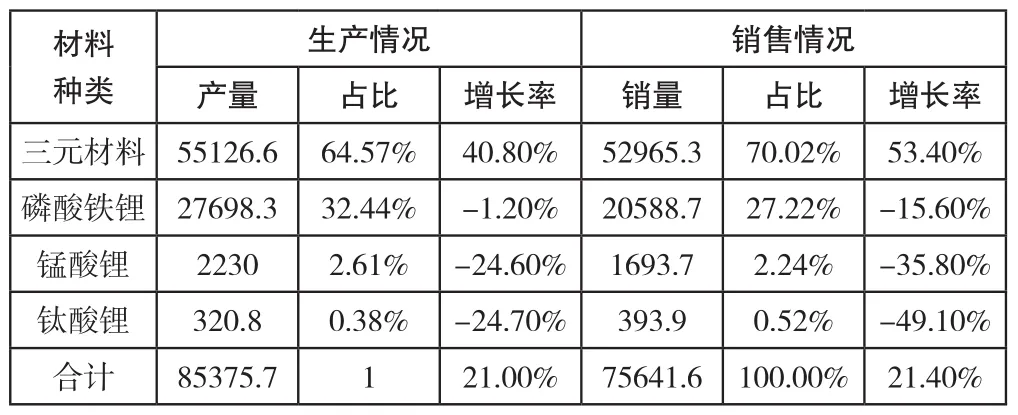

2019年我国动力锂电池产量和销量分别为85.4GWh和75.6GWh,同比分别增长21.0%和21.4%。其中三元电池产量和销售分别为55.1GWh和53.0GWh,同比分别增长40.8%和53.4%,占比分别为64.6%和70.0%。

表1 2019年动力锂电池产量和销量情况表 单位:MWh

4 发展趋势

4.1 中国动力锂电池市场仍将保持增长

2019年补贴政策退坡以及2020年疫情,对新能源汽车市场造成较大冲击。但新能源汽车属国家重点支持产业,根据工信部《新能源汽车产业发展规划(2021—2035年)》公开征求意见稿,到2025年新能源汽车销量占比需要提升至25%,如果按照目前国内每年汽车销量2800万测算,则到2025年,国内新能源汽车销量将至少达到700万辆,而2019年全年销量约为120万辆,新能源汽车未来增长空间非常大,相应带动动力锂电池市场保持增长。

4.2 中国动力锂电池市场继续向头部集中

2019年我国新能源汽车市场共计79家动力电池企业实现装车配套,排名前10家的动力电池装车量合计54.7GWh,占总装车量比为87.9%,相比2018年的83%,行业集中度进一步提升,短期内,这个趋势恐怕还会加强。一是动力锂电池是新能源汽车的核心,在正常情况下,下游车企会选择品牌和质量好的头部企业进行采购,以满足电动车主对安全、循环寿命、续航里程要求。二是上游集中度越来越高,规模和市占率不高的动力锂电池制造商与上游议价没有竞争力。三是动力锂电池属技术密集型和资本密集型产业,规模越大,研发的分摊效益越好,越能够继续在研发上投入巨资,保持技术上的领先优势。

4.3 外资动力电池企业加速布局中国市场,竞争加剧

随着国产特斯拉纯电轿车,以及外资品牌奔驰、丰田等旗下产品入选工信部发布《新能源汽车推广应用推荐车型目录》,搭载外资品牌电池的新能源汽车将首次在中国获得补贴,外资动力电池企业将抓紧布局中国市场,国内动力电池竞合格局或将发生改变。有业内专家预测,2020年,国内动力锂电池企业数量将会从2019年的70多家骤减至20余家,如果没有任何技术升级,众多中部与尾部的玩家必将面临出局。

4.4 技术路线多元化,成本驱动磷酸铁锂电池向乘用车领域持续渗透

2019年三元电池的产销量占比分别为64.6%、70.0%,市场份额远超第二位的磷酸铁锂电池。但铁锂与三元电池价差长期存在,在新能源汽车特别是低端的微型车和小型车补贴大幅下降的背景下,车企将考虑在牺牲少量续航的情况下,通过磷酸铁锂车型降低成本,目前比亚迪、上汽集团、奇瑞等车企已经开始在部分车型上配套铁锂电池,铁锂电池持续向乘用车中渗透。

5 风险分析

5.1 宏观经济风险

我国经济面临的外部环境依旧严峻复杂,国内经济下行压力加大。一是受疫情影响,2020年全球经济下行风险加剧;二是世界主要经济体之间的问题,国际贸易保护主义可能长期存在;三是宏观经济下将对新能源汽车需求造成负面影响,进而影响动力锂电池行业的发展。

5.2 政策风险

补贴退出和“双积分”政策的推出,将加快外资车企与国内车企合资的步伐,合资与自主的较量将再次在新能源车领域上演,国内动力锂电池企业也将面临国外企业的竞争。另外,随着《中国氢能产业基础设施发展蓝皮书》的发布,氢燃料电池汽车受到广泛关注,氢燃料电池汽车无疑对纯电动汽车形成替代风险。

5.3 技术风险

虽然我国动力锂电池各环节技术取得很大发展,但与国际先进水平仍存在一定差距。一是缺乏核心专利技术。日本拥有的动力锂电池及其管理系统相关专利数量最多,掌控着绝大部分专利技术;二是高端材料以及核心工艺设备仍然依赖进口。三是技术进步带来的产品替代风险。目前,国内外多家科研机构正在研究新型乃至新系统电池技术,一旦有突破性技术发展如石墨烯、锂空气电池等,将会对生产企业造成产品替代风险。

5.4 市场风险

我国动力锂电池市场产能结构性过剩非常明显。比如,2018年国内动力锂电池产能达到200GWh,而实际市场需求仅为57GWh,产能利用率偏低,低端产能大量闲置。另外,除了宁德时代与国外品牌车企合作取得一些进展外,其他品牌大多都只是供应本土品牌车企,而日韩电池企业由于起步较早且更具国际化视野,已先于国内企业跟欧美车企巨头开展合作,国内企业可能在未来陷入丢失更多市场份额的恶性循环。

5.5 安全性和环保风险

新能源汽车的安全问题主要来自于动力电池的高电能容量和车辆的高压电路,随着电动汽车领域大容量锂电池的应用,锂电池火灾事故明显增多,其安全性越来越引起社会广泛注意。另外,动力锂电池的环保问题主要体现在废旧电池回收处理方面,如果回收处理不当,会对环境造成极大污染。

6 信贷风险控制建议

虽然受国家产业政策调整和市场环境影响,国内电池企业面临着行业调整和竞争压力,但从长远来看,国内动力锂电池行业仍将总体呈现向上发展态势,并且由于行业集中度的提高,行业龙头企业将在竞争中受益。现从三个方面对动力锂电池行业信贷政策提出建议:

6.1 客户选择方面

①重点支持与国内外主要汽车集团建立稳定合作关系,具有技术、规模、渠道优势的动力锂电池龙头企业。②向上择优介入具备核心技术优势、与动力电池龙头企业建立稳定合作关系的关键材料供应商。

6.2 产品配置方面

①对龙头企业可提供涵盖表内外业务综合金融服务方案,包括项目融资、流贷、供应链融资、国内信用证、进出口贸易融资等产品支持。②可重点支持大型龙头企业为提高行业集中度或提高垂直整合能力而开展的兼并或重组贷款。

6.3 风控措施方面

①落实项目资本金,提高客户违约成本。②审慎确定固定资产贷款期限,避免贷款期间可能出现产品替代、技术替代等风险。③优先采用抵押方式、保证方式,对于头部企业可考虑采用信用方式。④密切关注客户经营和财务状况,及时评估企业偿债能力、盈利能力等方面的变化情况。⑤密切关注客户电池生产安全性问题和环保达标情况。⑥持续关注宏观经济发展方向、国家新能源汽车和动力锂电池产业政策变化情况,及时评估政策影响,适时调整对客户的授信策略。