农业上市公司生物资产会计信息披露与对策研究

2020-04-16梁雅琳

梁雅琳

一、绪论

农业是我国的立国之基,发展之本。 自2012年以来我国政府加大了对农业、农村的扶持力度,从国家政策角度上为农业企业带来了福利。 在我国农业必不可少,农业所带来的经济收益在国民经济体系中也占据重要地位,与此同时,我国经济的协调可持续也离不开农业经济的发展。

农业类上市公司由于其自身生产与交易环节的特殊性,更易出现会计信息披露问题,2018年初獐子岛再次出现存货异常事件,使得生物资产披露问题再次成为热点。 因此,结合上市公司实际,合理分析在会计信息披露过程中存在的问题,寻求相关完善方法,解决现阶段农业类上市公司在信息披露中存在的问题具有一定研究价值。

农业上市公司属于农业行业中发展较为领先的企业,企业会计准则要求其进行信息披露具有一定的强制性,信息使用者、投资者也需要其披露的信息作为参考。 此外,农业上市公司对会计信息化技术运用的实践性与可行性较强,因此本文选取农业中的上市公司进行会计信息披露方面的问题分析具有一定研究价值。

二、农业上市公司生物资产的会计信息披露现状

(一)样本选择

依据上海、深圳证券交易所行业类别划分,农业企业下设二级行业分别为种子业、种植业、农产品加工、农业服务四类农业上市公司。 截至2019年5月10日,据统计已经在上交所挂牌上市的农业企业有29 家,在深交所上市的有38 家,共计67 家。 在此,本文将3 家相关数据不可获得、停盘的公司(科前生物、申联生物、蔚蓝生物)和33 家未在财务报告中确认资产的公司剔除,不对其进行数据分析。 于是计划选择总计31 家农业上市公司作为本次研究的有效样本,通过分析上市公司各自生物资产信息在报表中所存在的披露情况,找出问题原因并针对问题提出建议与对策。

(二)生物资产的确认及分类披露情况分析

经查阅资料,上文选取的31 家农业上市公司对生物资产分类情况如表1 所示。

表1 农业上市公司生物资产分类表

从表1 中发现,八成以上的企业确认了生产性生物资产以及消耗性生物资产。 但是,仅有中粮糖业和有退市风险的康达两家企业对公益性生产物资进行了确认,且在资产负债表及报表附注中进行了披露。

显然,我国大多农业上市公司对于公益性生物资产明显缺乏划分依据,只是笼统地将其作为生产性生物资产而没有单独列出来进行核算和披露,在此忽视了生物资产的生产能力等多因素。 于是致使报表的相关信息不够明确,公司相关管理人员不能及时准确地知道生产性生物资产与公益性资产在此刻真实产生的价值以及未来潜在的价值。

(三)生物资产后续计量披露情况分析

本文对上述31 家企业2018年财务报表进行分析得出,31 家农业上市公司均采用成本模式计量并披露。 当前我国生物资产计量模式的选择较为单一的原因主要有以下两个方面:首先,我国生物资产种类较多的农业上市公司占据相当大的比重,而各个生物资产交易市场的相关完善情况都或多或少有一定的差异;其次,总体来看我国的生物资产市场不够活跃,价格的形成机制也不是很完善。 于是,由于这两个方面的影响,导致在实际的操作过程中,当遇到剧烈的市场价格波动时,基本上找不到可代替的市场价值,于是会产生会计信息失真的情况。

(四)其他信息披露情况分析

据相关数据统计,本文对2018年选取的31 家已经确认生物资产的农业上市企业的报表附注中披露的信息进行分析,如表2 所示。

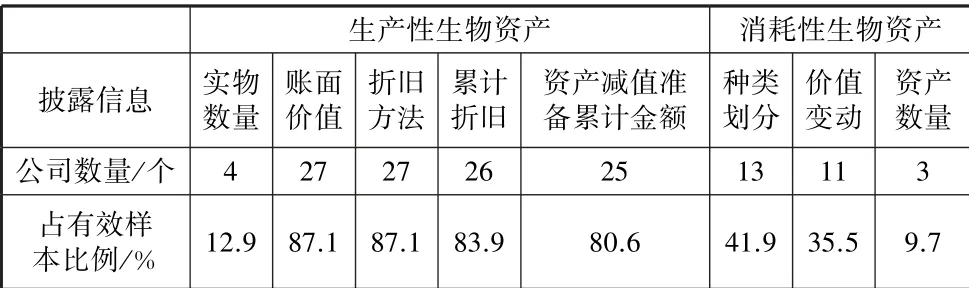

表2 生物资产信息披露表

对表2 中生产性生物资产进行分析可得,八成以上企业均披露了其账面价值、折旧方法、累计折旧以及资产减值准备累计金额。 但是,在此只有4 家即12.9%的企业具体披露了实物数量,其余大部分企业还在单独通过账面价值来进行反映。

而对消耗性生物资产进行分析得出,有四成左右的公司进行详细种类划分,但是只是在附注中进行简要的划分,并没有进行分类去核算;对价值变动进行披露的公司占35.5%,并且都是通过“存货跌价准备”项目在附注中进行列报;对于资产数量进行了披露的公司只有3 家,占比仅为9.7%。

经统计与分析发现,主要有以下问题:首先,我国现有的会计准则对于生物资产信息披露这方面过于简单,不够规范,对很多部分没有进行强制性的规定,尤其是生物资产的数量、生长周期的反映。 其次,进行列报的很多企业也只是在一定的项目下进行了简单敷衍的反映,或者是只列出总额而没有单项说明,致使相关人员不能得到及时的反馈。 最后,在生物资产的减值和经营风险信息中,准则仅仅要求企业在报表附注中披露出“风险情况与管理措施”,但是没有对具体格式和要求进行明确的规范,致使现有的绝大多数农业上市公司对风险信息的披露可信度较低。 综上所示,现阶段各公司的财务信息有用性不高。

三、不足之处及解决建议

(一)信息披露问题原因分析

首先,生物资产会计准则规定不完善。 现阶段,我国农业上市公司在生物资产方面的信息披露是不够规范与完善的,缺乏一套统一的信息披露要求与格式,这就致使很多公司只是选择性地对信息进行披露;此外,会计准则对政府给予的补贴没有明确的划分,导致计量过程中信息混乱;并且,对于生物资产成本中会计准则没有规定披露具体金额,导致公司所披露的生物资产有可能不符合相关人员的使用要求。

其次,农业上市公司信息披露自觉性较差。 我国企业的会计准则针对生物资产方面的披露由于只是原则上而不是强制性的要求,这就致使公司在执行时缺乏动力,不够自觉。同时,在财务信息的整理、记录、人力物力等方面,当所获得的利润不能弥补信息披露耗费的费用时,很多公司只是做出最简单的披露,个别公司甚至不做出披露或者将生物资产直接当作存货或者其他的资产去核算。

最后,监管机构证监会惩罚力度太小。 在我国由于证监会对上市公司披露虚假会计信息的处罚仅仅是警告或者是简单的罚款,威慑力不够,致使违规行为成本较低,远远低于企业不披露所获利水平,远远不能起到预防与惩罚的作用。

(二)信息披露建议与对策

首先,完善生物资产信息披露准则。 由于生物资产呈现出的是复杂性的资产形式,因此各个公司肯定无法采用同一套标准进行披露,所以应该将强制与自愿、表内和表外相结合,共同完善信息披露准则。 第一,明确强制性披露内容,使得公司从根本上明白什么是必须披露的,同时鼓励自愿性披露,给予一定的奖励。 第二,要完善表内和表外披露增设“生物资产明细表”,将消耗性生物资产从存货中分离出来,进行单独报列,从各个方面体现出改进后的信息披露的规范性以及科学性。

其次,大力提高上市公司披露积极性。 这就需要从企业内部来完善组织结构,从而提高企业自身积极性。 第一,对于上市公司要有完善的独立董事,能够对公司重大问题进行有效监督,加强管理。 第二,明确内部审计的法律责任,对公司财务进行监督。 第三,提升监事会的监督能力,来增强会计披露监督能力。

最后,加大惩戒监管违规行为的力度。 国家通过证监会来进行监督与管理,增强信息披露的监管。 如果发现有披露违规的行为,应严格执行规章制度来依据章程处理。 这里主要有两个措施,一是建立公正公平的考评制度;二是建立公司诚信档案,完善信息披露制度。