中国无机盐工业发展现状及展望

2020-04-15王孝峰孙小虹

王孝峰,孙小虹

(中国无机盐工业协会,北京100013)

无机盐工业是中国化学工业的重要组成部分,是国家重要的基础产业。无机盐产品用途十分广泛,从生活日用品到高科技领域, 都不可缺少, 涉及医药、造纸、橡胶、塑料、农药、饲料、肥料、采矿、采油、冶金、航海及高新技术领域中的空间技术、信息产业及国防工业等[1]。

无机盐工业是以矿物、含盐湖水、地下卤水、海水等天然资源和回收资源为主要原料进行加工、合成的基础原材料工业。 无机盐按约定俗成是指除氮肥、磷肥、原盐、三酸(硫酸、盐酸、硝酸)、两碱(纯碱、烧碱)、 部分无机颜料和无机非金属材料外的产品,超过1 500 个品种。

中国无机盐工业具有品种多、产品应用面广、生产规模小、中小型企业为主等特点[2]。 目前,无机盐工业总生产能力超过1.2 亿t/a,产量超过8 500 万t/a,产值超过2 100 亿元/a,已基本可以满足国民经济发展需要,多种无机盐产品如钡盐、无机氟化物、硫化碱、磷酸盐和过氧化氢等产量已跃居世界前列[3]。 中国已成为世界上最大的无机盐生产、出口和消费国。

1 中国无机盐工业发展现状

近代中国无机盐工业是从20 世纪20 年代开始创建的, 建国之前无机盐工业发展较为迟缓, 截至1949 年,中国只能生产30 多种无机盐产品,产量仅几万吨,生产方式比较原始落后[1,4]。 新中国成立后,中国无机盐工业发展突飞猛进, 经历了基础装备建设、自主开发、规模扩张、稳健成长等阶段,在生产规模扩大、产业结构调整、技术创新改造、节能环保安全等方面持续突破、迅猛发展,从无到有、从弱到强、由衰到盛,取得了重大成就,已经成为中国国民经济的重要组成部分。

第一,无机盐产业布局进一步调整优化,园区化建设发展进一步加快, 产业集中度不断提高,部分行业重点产品的装置规模已达到或接近世界平均水平, 涌现了10 个以上销售额过100 亿元/a、具有国际竞争力的大型企业集团。 区域产业群、带初步形成,产业集聚能力持续提升,过去“小、低、散、缺”的生产模式已演变为规模化、集聚化生产。 主要生产企业通过兼并重组和生产装置大型化技术改造,企业规模不断扩大。 比如黄磷在电力资源丰富的云、贵、川、鄂四省形成了“矿-电-磷-化”发展模式;钡锶盐迁移到贵州、陕西、重庆等原料产地;青海和新疆建成了钾肥大型化工基地;无机硅化物集中于应用市场较大的山东青岛、莱州、潍坊和福建等地;无机氟化物主要集中于河南、湖南、甘肃、宁夏;氰化物产业集中于华北、华东地区;磷酸盐向云、贵、川、鄂资源优势地区集中, 瓮福、开磷发挥资源优势、规模效应和协同效应战略重组成贵州磷化(集团)有限责任公司,对全球磷化工市场格局、产业生态都将产生积极影响;轻质碳酸钙形成了河北井陉、江西永丰、浙江建德、广西贺州、广东连州五大生产基地。

第二,节能减排、“三废”治理、资源综合利用等方面进步很大。 中国无机盐行业在清洁生产、循环经济和绿色发展等方面取得了很大进步。 无机硅化物、无机氟化物、磷化工、钾盐钾肥、氯酸盐、氰化物、过氧化物等行业与上下游耦联、延伸了产业链,实现了资源有效利用、提高了企业竞争力。

第三,自主创新能力增强,技术进步带来了无机盐行业快速发展。 比如为解决铬盐行业环保问题,白银昌元化工有限公司、青海省博鸿化工科技股份有限公司、四川省银河化学股份有限公司相继开发了液相氧化制备铬酸钠工艺;湖北兴发化工集团股份有限公司实现了黄磷尾气的综合利用;龙蟒佰利联集团股份有限公司研发了 “硫—磷—钛”联产法钛白粉清洁生产新工艺;大连金玛集团自主开发了核用级碳化硼,打破了国外产品的垄断;青海盐湖工业股份有限公司自主研发了反浮选冷结晶、光卤石水采船、固体溶解转化等颠覆性技术,创立了钾资源“固液转化、驱动开采、贫富兼采、循环回收”的独特开发模式; 国投新疆罗布泊钾盐有限责任公司的 “罗布泊盐湖年产120 万t 硫酸钾成套技术开发”,使中国拥有了世界领先的硫酸盐型盐湖卤水制取硫酸钾的技术、 装备和世界产能第一的硫酸钾装置, 中国已形成青海察尔汗和新疆罗布泊两大钾肥生产基地,为世界第四大生产国。 纳米、晶须、高纯、表面处理改性等精细无机产品发展突出, 国产电子级磷酸、电子级氢氟酸、晶体六氟磷酸锂等高附加值产品具备了国际市场竞争力, 无机盐行业已经迈向了高质量发展新阶段。

表1 2010—2018 年无机盐行业产能、产量、主营业务收入、实现利税及出口创汇表

2 中国无机盐工业生产概况

20 世纪50 年代, 中国无机盐工业发展开始加快,产品已增加到50 多种,产量接近100 万t/a[4]。20世纪60—70 年代, 为满足国民经济发展的需要,中国无机盐工业向增加品种和扩大规模方向发展,无机盐工业体系已基本建立[1]。 产品品种从1964 年的170 种增加到1979 年的303 种以上[5];产量从1964年的100 万t 左右增加到1979 年的400 万t 左右,居世界无机盐生产第二位[1,6]。 20 世纪80 年代改革开放以来,无机盐生产规模不断扩大,也成为中国化学工业出口创汇重点行业之一,逐步走向世界[1]。

2010 年以来, 国际国内形势发生深刻变化,中国无机盐工业也迎来了难得的战略机遇期。 据中国无机盐工业协会统计,2010 年中国无机盐产品产能约为7 000 万t,产量约为5 400 万t,出口量为1 379.6 万t,创汇93.5 亿美元。2018 年,总生产能力约为1.2 亿t,总产量超过8 500 万t,国家统计局统计的规模以上无机盐企业数946 个,主营收入为1 975.8 亿元, 比2010 年年均递增4.15%; 利润为109.7 亿元,比2010 年年均递增5.00%。 2018 年约有200 多个品种、1981.3 万t 产品出口到世界100 多个国家和地区,年创外汇173.8亿美元(见表1)。

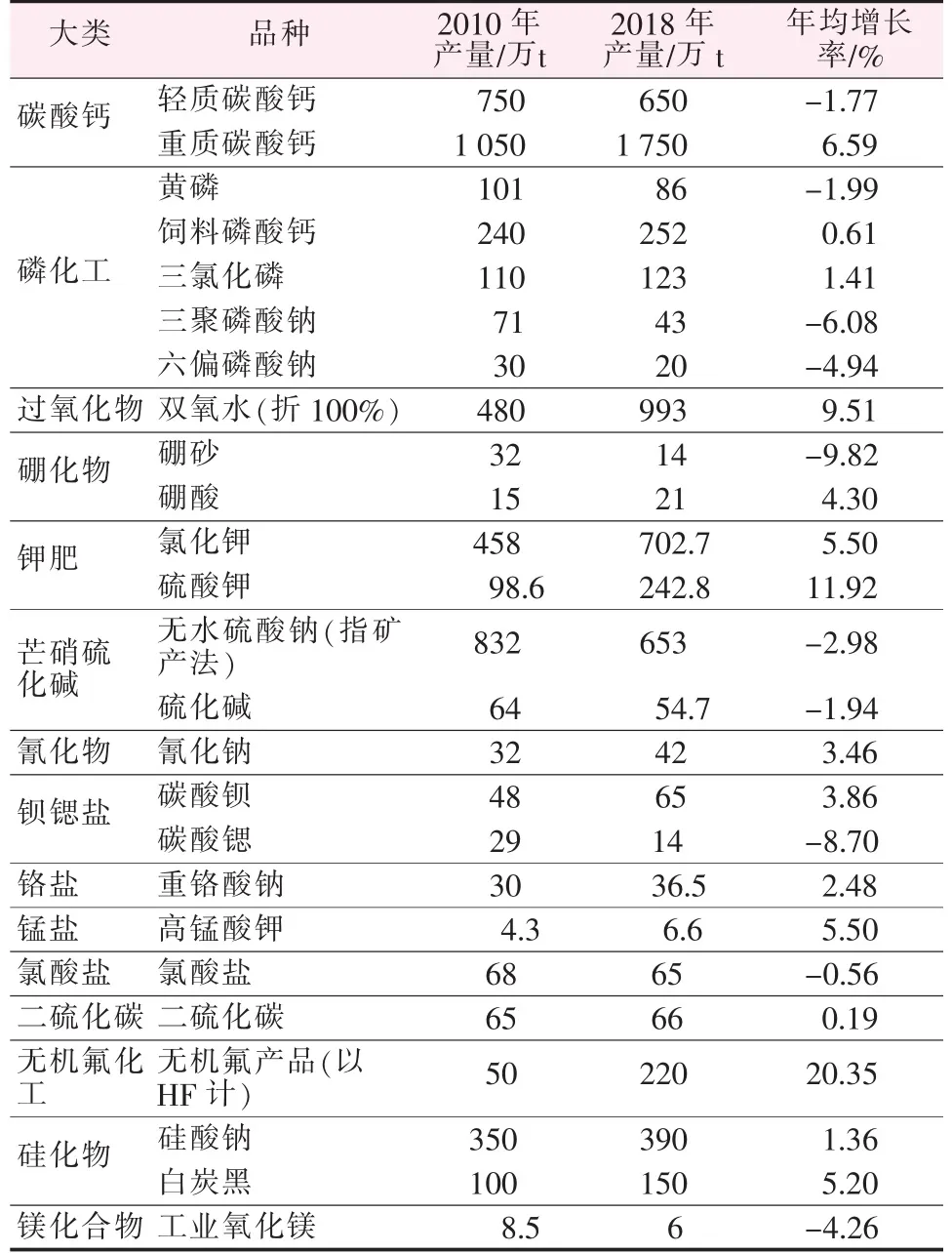

2010—2018 年主要无机盐产品产量变化情况如表2 所示。 由表2 可知,无机氟产品、钾肥、双氧水、重质碳酸钙、白炭黑等产品产量增长快速,尤其无机氟产品年均增长率高达20.35%, 而磷化工、芒硝硫化碱、氯酸盐、二硫化碳等产品产量变化较小,甚至在减少, 反映了中国无机盐产品已由高速增长阶段转向高质量发展,从追求数量增长到质量先行,由低技术含量、 低附加值产品为主的产品体系转向高技术含量、高附加值产品为主的产品体系。

表2 2010—2018 年中国主要无机盐产品产量

目前, 中国无机盐工业产品质量标准与国际接轨,加强名牌产品的培育工作,不断促进新产品、新产业发展[7],如纳米、晶须、高纯、表面处理改性精细无机产品发展突出;核用级硼酸、高端氧化镁、氢氧化镁等产品的产能和产量普遍增长[8-11];附加值高的各种功能性专用碳酸钙产品,在医药、牙膏、油墨、胶粘剂、塑料、橡胶等行业得到快速发展[12];高分散性白炭黑逐步替代部分炭黑应用于绿色轮胎, 用于涂料、牙膏、硅橡胶、塑料和保温隔热材料等方面的超细二氧化硅也得到了较好发展[13-14];功能性无机材料如锂离子电池所需的六氟磷酸锂、磷酸铁锂、锰酸锂及三元材料等高技术新产品, 随着新兴能源产业快速发展成为行业发展热点[15-18]。 无机盐产品精细化率不断提高, 相当一部分产品质量达到或超过世界先进水平。

3 中国无机盐工业产品进出口分析

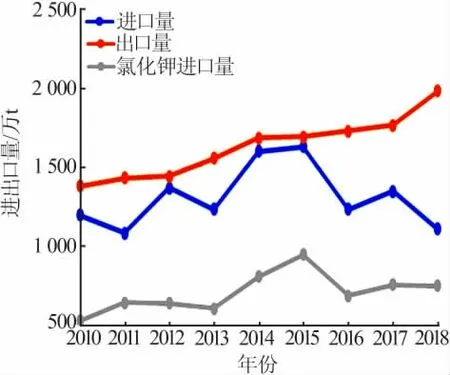

中国无机盐工业产品进口量波动较大(见图1),2015 年之前呈缓慢增长的趋势, 年均增长率为6.42%,2015 年之后则呈缓慢下降的趋势。中国进口的无机盐工业产品中氯化钾占比最大,2010 年氯化钾进口量约占无机盐产品进口总量的44%,2018 年占比约为67%,无机盐工业产品进口总量主要受氯化钾进口量变化的影响。

图1 2010—2018 年中国无机盐产品进出口变化

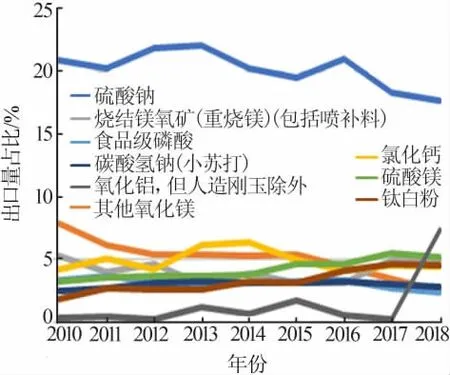

中国无机盐产品对外出口量远远大于进口量,其贸易顺差在2010 年约为27 亿美元,2018 年达到89 亿美元。 统计结果显示出口量在持续增长(见图1),2010—2018 年年均增长率约为4.63%, 反映了中国无机盐工业扩大出口成效显著。 中国出口的无机盐工业产品中硫酸钠占比最大(见图2),其出口量由2010 年的228 万t 增加至2018 年的350 万t,2010—2016 年硫酸钠出口量占总出口量的20%左右,近两年占比稍有下降,2017 年和2018 年分别为18.25%、17.67%。 其他出口量较多的无机盐工业产品主要还有氧化镁、重烧镁、氯化钙、食品级磷酸、硫酸镁、碳酸氢钠、氧化铝等,其中,氧化镁出口量占比呈明显的下降趋势,硫酸镁、钛白粉和氧化铝出口量占比呈明显的上涨趋势。

受国际经济影响, 无机盐产品进出口价格波动均较大,且呈同步变化的趋势(见图3)。 这一变化也说明,中国无机盐产品质量在不断提高,不仅满足国内市场需求,同时还可以出口,其价位逐渐与国际产品接轨[7]。

图2 2010—2018 年中国主要无机盐产品出口量占无机盐总出口量的比例变化

图3 2010—2018 年中国无机盐产品进出口价格变化

4 行业存在的问题

中国无机盐行业大而不强, 多数是以资源加工为主,处于化工产业链的底端,企业技术、管理水平相对落后,能耗、物耗偏高,一些关键技术、装备还是空白, 而技术密集型的高端产品还需要一定数量的进口[19]。 国外经济发展低迷,国内经济的新常态,对行业的影响巨大。

1)大宗无机盐产品产能过剩。 中国绝大多数无机盐产品产能已属过剩,部分行业开工率在60%以下,但近年一些产品如氰化钠、硅酸钠、无水硫酸钠、硫化钠、碳酸钙等新(扩)建的现象仍十分突出,使本来产能已过剩的行业竞争更趋激烈。 受利益驱动,一些不顾市场、资源、生产等外部条件,采用落后工艺的“僵尸”企业仍然存在,造成环境污染,扰乱了市场。

2)行业产品结构不尽合理,精细化率仍偏低。目前国内无机盐行业高技术、高附加值、精细无机化工产品少,高消耗、高能耗、高污染的基础产品较多,行业产品仍以原料、通用型为主,品种规格少,专用产品规格更少,产品质量不稳定,特别是精细、专用产品仍需要进口,如白炭黑、二氧化钛等。 发达国家无机盐高科技产品出口量占总出口量的40%以上,中国出口产品明显呈现低端化。

3)产业集中度和资源配置率偏低。从整体上看,中国符合规模经济的无机盐企业有所增加, 特别是近年经过兼并重整,大公司(集团)、大基地增多。 但纵观行业整体,仍然是生产厂点多,集中度不高。 如碳酸钙生产企业虽经过兼并重组整合, 但依然存在厂点多、平均产能小、污染源多的问题。 目前无机盐行业整体总产能和产量都位居世界前列, 但企业平均规模却远低于世界发达国家水平。 部分生产资源型产品的企业远离资源产地, 大宗基础产品生产与下游后加工产品分散,物流量大,产业布局不合理。因此,行业在资源优化配置、市场协调、安全环保管理等方面均不能适应国际竞争, 其中最明显的是产能过剩,企业开工率低,经济效益下滑,优势资源未能向产业规模、技术、管理优势的企业倾斜。

4)矿产资源保障能力不足。 无机盐大部分产品以矿产资源为原料,是典型的资源型行业,同时很多产品又是高耗能产品。中国矿产资源丰而不富,品位较低,且分布不均衡。 随着中国工业的发展,资源和能源消费量不断增加, 能源和重要矿产资源相对短缺凸显。 目前行业中化工用铬铁矿对外依存度为100%,锂、锆资源等对外依存度大于80%,锰矿大于50%,钾盐在50%左右,硼化工所需硼砂约80%需要进口。

5)三废治理亟待加强,节能减排任务重。无机盐也是污染较重的行业,生产过程中排放的“三废”量较大,部分还难以治理;另外,建设“三废”治理装置投入较大,副产品经济价值较低,虽然有一定的社会效益,但企业经济效益却不高。一些重污染产品已成为国家关注的重点, 行业中有113 种产品被环保部列入“双高”产品名录。如黄磷、重铬酸钠、重铬酸铵、二硫化碳、氰化钠、高氯酸钾、碳酸锶等。 平炉焙烧-热化锅浸-敞口铸铁锅蒸发工艺生产硫化钠、 平炉氧化法生产高锰酸钾、 焦炭法生产二硫化碳都对环境污染较大,属于淘汰工艺。随着新环保法的贯彻执行,企业只有加大环保投入,提升技术水平,减少排放,降低污染,行业才有发展空间。

6)自主创新能力较弱,技术装备水平有待提高。中国无机盐行业科技创新能力较弱,主要表现在:一是缺乏创新意识,科技创新投入不足,国内科研投入占销售收入的1%,发达国家一般在3%~10%,不仅远低于国内石油化工等其他行业的投入, 与国外相比差距更大。因此,具有自主知识产权和核心竞争力的技术少,一些前瞻性的、对行业发展有重大影响的研究少;二是缺乏创新的体制和机制,相当数量企业还未能意识到技术创新对企业的重要性, 没有建立技术创新机构, 行业以企业为主体的技术创新体系尚未形成,虽然国投新疆罗布泊钾盐有限责任公司、多氟多公司、湖北兴发、四川省银河化学股份有限公司和河北诚信化工有限公司已被批准为国家级企业技术中心, 但是对无机盐行业众多的企业来说还很不够; 三是行业科技力量协调运作和科技资源合理配置亟待加强,攻关课题选择涉及到行业共性、关键性技术少,涉及原始创新、技术集成创新的更少。

5 中国无机盐工业发展建议及展望

5.1 发展建议

1)总量控制,差异化发展。 目前,中国无机盐工业已形成门类齐全、品种配套、基本满足国民经济发展需要的工业体系, 当务之急应提高专用化产品的比重,加快功能化、系列化、精细化无机盐产品的发展。

2)资源整合,优化产业布局。一方面行业龙头企业应发挥自身实力和优势积极整合市场资源, 提高产业集中度,另一方面纵向重组上下游相关企业,延长产业链, 真正实现资源的统筹配置, 实现互利共赢。对资源属性产品宜向资源地转移,对处于应用市场地区的企业宜从产品结构出发,以高附加值、精细化产品为导向来满足市场需要。 充分发挥中国的资源优势和市场潜力,从而优化产业布局。

3)加强资源综合利用,促进行业节能减排。对短缺的钾、硼、锂、铬等资源,抓紧国内矿产资源勘探,采用新技术延长矿的开采年限;另外要从资源出发,稳定供应渠道,多途径利用矿产资源。加强中低品位矿产资源的综合利用, 进一步提升企业的整体经济效益;提高低品位矿石和副产物、废弃物的综合利用率,强化循环经济理念。 重视行业窑炉余热、尾气的利用,对高温炉料及炉渣的显热利用的薄弱环节,要积极开发相应技术,通过技术进步达到利用目的。

4)加强自主创新,提高技术装备水平。技术创新是企业发展的动力, 健全以企业为主体的产学研用协同创新体系,加快科技研发及成果转化,是中国无机盐行业由大变强的唯一途径。 应围绕优化原料结构、提高产品质量、降低资源消耗、促进本质安全,通过清洁生产、综合利用、智能控制等,对现有生产装置进行改造提升,推动传统产业降本增效;通过“两化融合”促进企业提质增效,提高综合竞争能力。

5.2 行业展望

国家战略性新兴产业为无机盐产品带来新的发展机遇,新能源用无机材料、无机粉体功能材料、5G通迅用无机材料、专用化学品等将是未来无机盐工业发展的热点,如新能源车用锂电池材料、氢燃料电池用材料、 光伏光热储能材料、 核能用无机材料、无定型粉体材料、无机纳米材料、先进陶瓷材料、无机晶须材料、无机化合物基半导体材料、基带芯片材料、滤波压电材料、微波介电陶瓷材料、电子化学品、电镀化学品、封装材料、溶剂、高纯试剂、特种气体等。

从提升行业规模化和智能化水平、 提高企业安全环保能力、 实现创新以及实现行业融合发展等方面考虑, 无机盐工业未来发展的热点技术主要有资源综合利用技术、新产品和新装备生产及应用技术,如黑磷烯、微反应器、智能化生产技术、新型高效环保技术等。 国家“一带一路”及“中非合作”等相关政策为企业“走出去”也带来了更多机遇。 面对复杂的国内外经济环境和不断加大的经济下行压力, 无机盐行业必须主动作为、克难求进,提质增效、转型升级,大力推选“调结构、转方式”,坚持不懈提升科技创新和管理创新,才能实现转型升级的新跨越[20]。

2020 年是“十三五”规划的收官之年,也是“十四五”规划的布局之年,无机盐工业如何由传统的增长模式转向高质量发展模式是行业发展面临的重要问题。展望未来,无机盐企业势必在产业链的最高端寻求突破,拓宽战略新兴应用领域,生产出更多功能化、高附加值的无机盐产品,越来越多的高纯度、超精细、 电子级高附加值无机盐产品将由中国制造走向世界;越来越多的科研成果、创新产品将填补国内空白;低价出口矿产资源的现象将逐步根除,国内市场高纯度、精细化产品缺口很大的局面将逐步改观,进一步降低高端无机盐产品进出口贸易逆差。 企业在“三废”治理、工艺技术、管理水平和资源综合利用等方面与国际大公司的差距将进一步缩小, 逐渐实现绿色发展、安全生产;大型生产企业将轻装上阵,通过加大研发力度、完善企业标准,跻身国际顶尖公司之列;更多的无机盐企业将走出国门寻求新的经济增长点,以“一带一路”及“中非合作”友好国家丰富的自然资源拓展更大的空间;国际先进技术、最新工艺、智能化生产将给无机盐工业带来质的飞跃。