我国省域经济增长方式转变驱动因素及其路径选择

2020-04-14王艾青教授

杨 硕 王艾青 教授

(西安邮电大学 西安 710121)

引言

经济增长方式转变是当今我国经济发展的主题,也是近年来学术界关注的焦点。我国经济发展进入新时代,基本特征是由高速增长阶段转向高质量发展阶段。因此,实现经济增长方式转变是保持经济长期稳定增长的必然选择。鉴于此,本文探讨经济增长方式转变的驱动因素,厘清人力资本、财政支出规模与经济增长方式转变的关系,并在普通面板回归分析的基础上,采用分位数回归方法进一步对人力资本、财政支出规模对经济增长方式转变的影响进行实证研究,根据研究结果提出相应政策建议,以期促进经济增长方式转变顺利进行。

理论分析

(一)经济增长方式转变与全要素生产率

全要素生产率(TFP)是除去劳动、资本等要素之后的余值。以往研究发现,全要素生产率对经济增长具有重要影响,并逐渐成为经济增长方式转变的关键。一方面,全要素生产率能够作为衡量当下经济增长的指标;另一方面,全要素生产率能够对未来经济增长进行预测。因此,全要素生产率成为考量经济增长方式转变的最合适指标,是经济增长方式转变的重要驱动因素。

(二)人力资本与经济增长方式转变

人力资本是经济增长的主要决定因素之一。以往研究发现,人力资本对全要素生产率并没有显著的独立决定作用。人力资本能够通过提升高等教育规模和质量对全要素生产率发挥巨大作用,大量实证研究也对此进行验证。本文基于人力资本理论,认为人力资本作为知识和技术的载体,能够形成教育、创新、专业技能和工作经验资本,从而促进全要素生产率提升。

(三)财政支出规模与经济增长方式转变

政府财政支出规模对经济增长的促进作用是现代经济增长理论的一个重要研究内容。相关研究表明,财政支出规模在经济增长方式转变中发挥重要支撑作用。一方面,在市场经济条件下,要素市场发育离不开政府介入,政府利用财政支出为市场提供一种合理的经济刺激,因此,财政支出规模在经济增长方式转变中发挥重要作用,对经济增长具有正向效应;另一方面,财政支出可以通过改善公共基础设施和提高劳动力供给质量等有效措施,突破经济增长的瓶颈制约。鉴于此,本文认为财政支出规模扩大能够促进全要素生产率提升。

研究设计

(一)指标及其测算

全要素生产率(TFP)测算。采用DEA-Malmquist指数法测量TFP,定义Malmquist指数(TFP)为技术效率变动×技术进步变动×规模报酬变动。运用DEAP2.1软件,产出指标选用各地区实际GDP,以上一年为基准年,利用各年度GDP指数折算当年GDP值,得到各年实际GDP值。投入指标选取劳动力投入和资本存量。劳动力投入按每年从业人数计算,以按行业分城镇单位就业人口数合计。资本存量采用Chou的算法,本文的计算针对固定资产,包含建筑资本和设备资本,采用永续盘存法进行估计,即Kt=Kt-1(1-δ)+It/Pt,Kt为第t年年末实际固定资产存量,Kt-1表示上一年年末实际固定资产存量。以1952年为基年,基年的固定资产存量参照张军等的研究,It为第t年的名义固定资产投资,选用固定资产形成总额表示;Pt是投资品价格指数,选用固定资产投资价格指数表示;δ为折旧率,参照张军的研究将其确定为9.6%。对于缺失值的处理,即西藏部分年份缺失的固定资产投资价格指数用零售物价指数代替,对于缺失的GDP平减指数用全国平均数据代替,重庆数据并入四川。以上数据均来自《中国统计年鉴》、《新中国五十年统计资料汇编》及各省历年统计年鉴。由30个省市平均值得到我国2001-2017年实际GDP、资本存量以及劳动力投入量(就业人数)等基础数据,分析结果表明,我国物质资本存量(固定资产形成总额)增长速度较快,年平均增长率为26.36%,同期劳动力增长速度也较快,达20.52%。

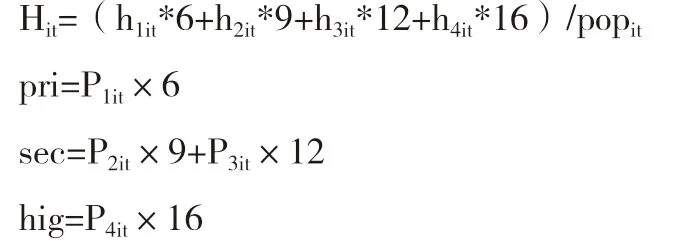

基于受教育水平的人力资本层次测算。本文选用平均教育年限来衡量人力资本总量,分小学h1it、初中h2it、高中h3it(包括中等职业学校)、大学及以上h4it(包括大专)四级,相应教育年限为:6年、9年、12年、16年。在计算总量人力资本时,以不同受教育程度的人口占总受教育人口的比重作为权重系数,来测算初等、中等和高等教育人力资本。其数学表达式为:

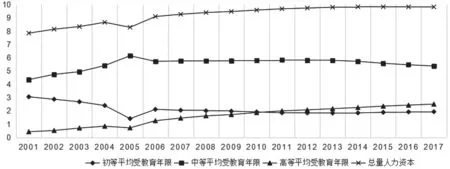

其中,Hit表示第i年t省,pri为初等教育人力资本,由小学学历人口组成;sec为中等教育人力资本,包括具有初中和高中文化程度的人口;hig为高等教育人力资本,由具有大学及以上学历的人口组成。Pit表示一定受教育程度人口占总教育人口的比重。数据来自《中国统计年鉴》和《中国人口统计年鉴》。由图1可知,我国总量人力资本在考察期内呈上升趋势,由7.8年升至9.84年。高等教育人力资本水平较低,最高值仅为2.51年,但处于上升状态;中等教育人力资本水平明显高于初等和高等教育人力资本,且相对平稳;考察期内,初等教育人力资本明显下降。

图1 2001-2017年我国总量人力资本和不同层次人力资本发展趋势

基于基尼系数的人力资本结构测算。人力资本结构采用直接方法计算,公式如下:

其中,Gh表示某一年龄及以上人口的人力资本基尼系数,本文考察6岁及以上人口的教育基尼系数,h表示该年龄及以上人口的平均受教育年数。定义xi为第i教育层次的平均受教育年数,ni表示第i教育层次的人口份额,教育层次划分为四级:文盲(0)、初等教育水平(7.5)、中等教育水平(12)、高等教育水平(16)。结果可知,大部分省市的人力资本基尼系数在0.3左右浮动,总体缓慢上升。西部地区教育基尼系数历年差异较大,如陕西由0.28下降到0.12再徒增到0.43,青海、西藏等省份也波动较大。西部地区少数省份在考察期内经常出现基尼系数较低的情况,如新疆等地基尼系数维持在0.2左右。当考察整体时,西部基尼系数高于东中部地区。

(二)分位数回归方法和模型构建

本文采用分位数回归方法观察在条件分布不同位置,人力资本层次和人力资本结构对TFP产生的影响。对一个数据群中分布在不同位置的数据点进行研究时,采用分位数回归是较好选择。基于此,本文以全要素生产率替代经济增长方式转变及其分解的技术进步变动和技术效率变动作为自变量进行面板回归,模型设定如下:

基于分位数回归方法将具体实证模型设定为:

其中,i、t表示第i省第t年;CV为本文选取的控制变量;εit为随机扰动项。

实证分析与结果解释

在进行实证分析之前,首先对面板数据各截面序列进行单位根检验,分别利用LLC检验(Levin-lin-chu检验)、ADF-Fisher检验和PP-Fisher检验进行验证。前者为相同单位根检验,后者为不同单位根检验,只有三种检验均拒绝存在单位根的原假设,才认为此序列是平稳的,反之不平稳。主要变量的单位根检验结果如表1所示。检验结果均符合要求,因而不存在伪回归问题。

本文考察30个省市的人力资本层次、人力资本结构以及财政支出规模对经济增长方式转变(TFP)的影响,利用Eviews 8运行回归过程。

(一)基于全国范围

采用随机效应模型的面板数据进行检验,再利用分位数回归分析不同分位点上人力资本、财政支出规模对TFP的影响。

在Eviews 8.0中进行随机效应的Hausman检验,结果显示,F统计量为2.920,P值为0.437(大于0.05),接受原假设,因此本文选用随机效应模型检验。结果表明,人力资本总量当期弹性系数显著为正,滞后一期系数为负;在人力资本的三个层次中,高等教育人力资本系数在1%的显著水平上为0.028,对TFP的影响最大;人力资本各层次与EC均为负相关,这也是导致EC一直无法带动TFP增长的原因之一,与TC正相关;政府效应与TFP显著正相关,滞后一期仍为显著正相关。在模型2 中考察人力资本结构对TFP的影响,结果显示,人力资本基尼系数与TFP正相关,与EC负相关,与TC正相关。如上文所述,实证结果验证了人力资本结构与TFP正相关的论述,滞后一期的基尼系数与TFP负相关。根据随机效应模型结果显示,从全国范围来看,人力资本对TFP增长存在显著正向即期效应,高等教育人力资本的促进作用最为显著,人力资本结构对TFP增长存在较为显著正向即期效应,财政支出规模对TFP增长存在显著正向即期和滞后效应。

分位数回归方法能够估计TFP在给定HUM下的条件分布,本文选择5个具有代表性的分位点:0.1、0.25、0.5、0.75以及0.9。通过分位数回归得到的系数方向与随机效应模型分析类似,且随着分位点选取由低到高,人力资本、财政支出规模对TFP增长的影响呈现一定的变化规律。人力资本当期和滞后一期弹性系数基本为正值,且随着分位点的提高呈现下降趋势。人力资本滞后一期的系数变化与当期相似,随条件分布由低向高变化,其正向影响作用逐渐降低,到0.9高分位点处为负值。而从财政支出规模在各分位点的表现来看,其当期和滞后一期弹性系数均下降,在低分位点上对TFP增长的促进作用更显著。因此从全国范围来看,人力资本和财政支出规模对TFP增长均具有从低分位到高分位逐渐下降的即期及滞后效应。在不同分位点上出现的变化规律是随机效应模型无法反映的信息。

表1 主要变量的单位根检验结果

(二)基于东中西三大经济区域

在全国范围的基础上,本文按照东中西三大经济区域进一步进行分析。

东部地区,从随机效应模型来看,人力资本对TFP的当期影响系数为负,滞后一期系数仍为负。财政支出规模当期为正,滞后一期仍为正。因而由随机效应回归结果可知,人力资本对我国东部地区TFP增长不具有即期和滞后效应,财政支出规模对TFP增长有即期和滞后效应。从分位数回归结果来看,人力资本和财政支出规模变化趋势不同。人力资本当期系数在所考察的分位点上呈下降趋势,如在最低分位点0.1时,其弹性系数为0.38,在0.5中位数时为0.309,到最高分位点0.9时,值为负。滞后一期系数变化趋势与当期基本一致,整体系数相较当期减小,仍为0.1分位点时达峰值(0.266)。财政支出规模当期弹性系数全为正,呈U型变化,如在0.1分位点时系数为0.151,在0.75分位点时为0.013(不显著),到0.9分位点时为0.153。滞后一期变化趋势与当期相同,0.9分位点时达峰值。表明财政支出规模在低分位点上存在较强即期效应,高分位点上存在较强滞后效应。即东部地区财政支出规模对TFP增长的影响在当期还是滞后期取决于分位点位置。因而,无论随机效应模型还是分位数回归,都说明东部地区与全国整体情况差异较大。

中部地区,从随机效应模型来看,人力资本对TFP当期系数为正,具有弱显著性,对EC和TC的系数为负,滞后一期对TFP的系数为负,对EC、TC的系数仍为负。财政支出规模当期系数均为正,滞后一期系数仍为正,且与当期相似。控制变量市场开放程度存在显著正向影响作用,系数最高为4.322。因此,随机效应模型说明,人力资本对TFP增长存在即期效应,财政支出规模存在较弱即期效应和滞后效应。从分位数回归结果来看,人力资本与财政支出规模对TFP影响的作用均小于市场开放程度,且在各分位点上表现不平稳。人力资本当期和滞后一期系数在各分位点表现为N型、倒N型变化趋势,在较低分位点上达峰值。财政支出规模当期弹性系数均为正值,除在0.25分位点上具有弱显著性以外,其余均不显著。滞后一期系数随分位点的提高逐渐下降,在0.1分位点上有弱显著性,其余均不显著,负值较多。市场开放程度具有显著即期和滞后效应,当期和滞后期均在0.9分位点上达峰值,分别为2.753和4.039。综上,中部地区人力资本、财政支出规模具有即期效应,但较弱或不显著,市场开放程度具有较高即期和滞后效应,高分位点上系数更大。

西部地区,从随机效应模型来看,人力资本当期弹性系数为正,滞后期弹性系数为负。财政支出规模当期和滞后期系数均为正,且都显著。说明人力资本对西部地区TFP增长存在即期效应,财政支出规模存在即期和滞后效应。从分位数回归结果来看,人力资本弹性系数逐渐减小,由正值转为负值。滞后期变化与当期相同,系数均有所下降。变化趋势与东部地区相似,但整体显著性高于东部地区。可见人力资本对西部地区TFP增长的促进作用已高于东部地区。人力资本在低分位点存在即期效应,在高分位点不存在即期效应。财政支出规模当期呈N型变化,在高分位点系数为负,滞后一期弹性系数均为正。财政支出规模对TFP增长的促进作用存在于滞后期。同时可见市场开放程度对TFP增长的影响较大。综上,西部人力资本促进作用主要在当期,财政支出规模主要在滞后期,市场开放程度也起较大促进作用。

结论与建议

本文首先分析全要素生产率与经济增长方式转变的关系,以TFP替代经济增长方式转变;其次利用DEAMalmquist指数法测算我国30个省份2001-2017年全要素生产率,运用常规面板数据分析方法考察人力资本层次、人力资本结构以及财政支出规模对TFP影响的当期和滞后效应;最后基于全国和三大经济区域范围,运用分位数回归考察人力资本层次、人力资本结构以及财政支出规模在条件分布不同位置上的影响大小、方向以及即期和滞后效应。结果表明,全国范围内,人力资本层次和财政支出规模与TFP正相关,均具有从低分位到高分位逐渐下降的即期和滞后效应,高等教育人力资本对TFP的促进作用在各层次中最为显著,人力资本结构与TFP正相关。三者在东中西部地区对TFP的影响不同,各分位点上表现出明显区域差异。市场开放程度在中西部对TFP增长具有远超人力资本和财政支出规模的显著促进作用。

基于以上结论,本文认为人力资本和财政支出规模对我国全要素生产率起到促进作用,从而带动经济增长方式转变,但这种影响表现为一定的长期性和滞后性。因此提出以下建议:首先,政府要逐步实现经济建设职能,调整财政支出规模,使之与经济发展水平相匹配,刺激经济快速稳定增长,有效提高财政支出效率,促进经济全面稳定发展;其次,大力发展教育事业,继续扩大教育规模,缩小省域间教育差距,注重人力资本质量积累,在保障人力资本平衡的同时注意人力资本效用,促进人才跨区域流动;最后,针对中西部地区,提高市场开放程度,制定科学合理的外贸政策,鼓励贸易出口,加大对外贸易力度,引进符合经济转型升级方向的投资项目,促进经济增长方式转变。