消费金融促进需求增长的运行机理与城乡差异

2020-04-14廖春萍

廖春萍

(广东工程职业技术学院财经学院 广州 510520)

引言

从以往研究来看,消费金融在促进消费需求扩大方面的影响作用是显而易见的,众多研究对消费金融的积极作用也给予了肯定,但是也有部分研究指出,消费金融水平表现出明显的区域差异,尤其在城乡间表现的更加明显,这也成为阻碍农村消费持续增长的重要因素。由此可见,消费金融在改善居民消费水平方面的作用并不稳定,二者的经济关系还受到地方经济水平等社会因素的影响。不过,现有研究侧重从城市或者农村某一区域的视角分析消费金融对消费需求的影响作用,有关二者关系的城乡差异仍然有待丰富;并且,我国区域发展水平存在明显的异质性,在不同经济发展水平的地区两者关系的城乡差异是否也显著存在?这一问题也需要进一步解答。因此,本文拟在计量模型基础上构建消费金融对消费需求的影响模型,实证分析两者关系的城乡及区域差异,为金融资源的优化配置提供参考。

研究设计

(一)实证模型设计

传统的时间序列模型侧重从时序层面考察变量间的关系变化,当仅考虑变量关系的动态变化时具有较好的估计效果,但是当数据存在多个截面的情况下,时间序列数据模型不再适用,本文拟对全国31个省区(港澳台地区除外)的消费金融与消费需求关系进行分析,因此采用面板数据模型更为合理,一般的模型构建形式为:

式(1)中,Y与X分别代表消费金融与消费需求,在一般的时间序列模型基础上增加了用于反映截面效应的代理公式i,此外,t用于反映时序效应,α与μ代表常数与残差。

(二)数据来源说明

被解释变量:消费需求。消费需求的变化是衡量经济内生增长动力的重要指标,从现有文献来看,有关消费需求方面的指标选取主要围绕着居民与社会两个层面展开,社会消费需求主要采用社会消费零售品综合衡量,该指标能够在一定程度上反映居民日常服务型消费需求的变化,但是该指标的综合概括能力相对有限,也难以体现居民消费水平的区域差距;居民层面主要采用消费支出总额衡量,该指标是衡量消费需求的重要依据,能够最大程度反映消费需求对经济发展的影响作用,并且从现有统计资料来看,人均消费支出也更有利于进行区域比较。考虑到城乡消费水平的差异性,本文分别采用了城镇与农村居民的消费支出作为被解释变量。

解释变量:消费金融。从已有研究来看,消费金融的指标选取并没有形成统一标准,不过主要是围绕着居民的贷款、储蓄、保险与投资等方面予以筛选,这些指标在衡量消费金融水平时具有一定的有效性,但是对于居民的金融性收入难以全面概括,本文参照田长海等人的研究,以居民的金融财产性收入作为消费金融的代理指标,该指标能够综合概括居民的金融性融资能力,也在一定程度上反映了金融机构对居民消费需求的社会支持,在衡量消费金融水平方面具有较高的有效性。因此,本文采用了我国城乡财产性收入作为消费金融的代理指标。

控制变量:消费需求的变化受到诸多社会因素的影响,为了提高模型估计的有效性,本文采用城镇化、产业水平、人口规模与经济水平作为控制变量,上述指标分别以城镇人口比重、第三产业产值比重、年末人口数与人均GDP衡量。此外,本文采用我国31省区2006-2017年的面板数据,为了减少异方差问题,本文将消费金融、消费需求、人口规模与经济水平进行了对数化处理,其他变量仍然采用原始数据,表1给出了主要变量的均值描述统计结果。

从表1中可以看到,2006-2017年我国城乡居民的消费支出的对数值均表现出持续增长的趋势,城镇消费支出总额一直处于较高水平;而样本期间内,城乡消费水平则表现出显著的多阶段变化,以2013年为节点,2006-2013年间城乡居民的消费金融水平均保持着平稳增长的趋势,但是2013年后城乡消费金融分别呈现出快速上升与快速下降的变化,2014年后城镇消费金融在高水平上继续保持平稳增长,与此相反,农村消费金融则在低水平上平稳增长,并且在2017年仍然没有达到2013年的金融水平。从上述结果可以初步看到,城乡消费金融与消费需求总体上存在着协同发展的关系,不过城镇消费金融与消费需求的契合度相对较高,而农村消费金融在2013年后表现出一定的滞后性,这也意味着城镇消费金融与消费需求的关系更加密切。

实证分析

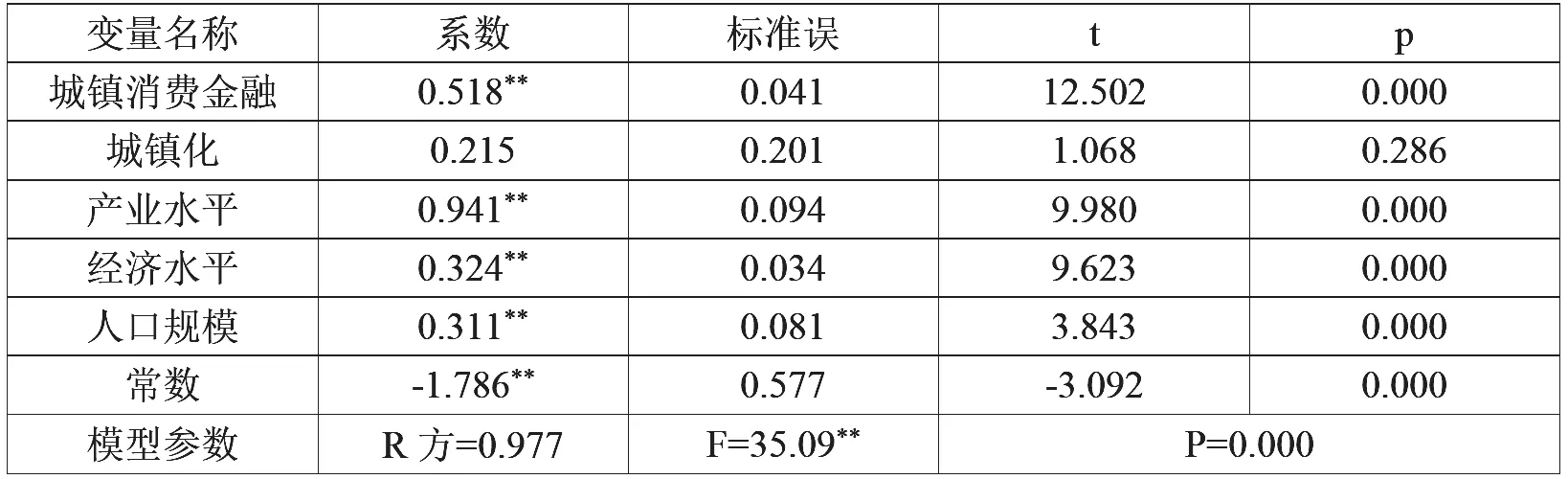

本文分别以城乡区域为例,实证分析消费金融对消费需求的影响作用及城乡差异,表2给出了基于城镇消费需求为被解释变量的回归模型,该模型中城镇消费金融为核心解释变量,其他变量为控制变量,具体结果如表2所示。

从表2中可以看到,模型的总体拟合度处于较优水平,达到了0.977,说明各解释变量与被解释变量的模型拟合关系具有较高的可信度,并且F检验也在1%水平上达到显著,意味着变量的选取及模型设定均合理。再看各变量对消费需求的影响作用,除了城镇化水平对城镇消费需求的影响作用不显著外,其他变量对城镇消费需求均表现出显著促进作用,城镇消费金融对消费需求的影响作用仅次于产业水平,影响系数达到了0.518,即在不考虑其他因素的情况下,城镇消费金融水平每提升1个百分点可以带动城镇居民消费需求增长0.518个百分点,在考虑到标准误差的影响后,其影响效应介于0.477-0.559,由此可见,城镇消费金融对消费需求的影响波动较小,具有较强的稳定性。表3给出了以农村消费需求为被解释变量,农村消费金融为核心解释变量的回归估计结果,具体分析如表3所示。

从表3中可以看到,除了农村消费金融外,其他变量对农村消费需求的影响均表现为显著促进作用,而农村消费金融则表现出不显著的抑制作用。从这一结果可知,农村消费金融并没有起到刺激消费的预期作用,反而进一步削弱了农村居民的消费动力,这也意味着消费金融对消费需求的影响作用存在显著的城乡差异。不过从我国经济发展的现实情况来看,区域间的发展差距存在着较大的不平衡性,经济发展差距是否对消费差距带来了额外影响?在不同经济地区,消费金融与消费需求关系的城乡差异是否也显著存在?为了进一步验证上述猜想,本文以人均GDP水平为依据将对全国31省区进行了分组处理,以2006-2017年人均GDP水平排名前十的省区作为发达地区,排名后十的省区作为欠发达地区,表4为具体的划分结果。

从表4中可以看到,2006-2017年人均GDP排在前十位的省区主要以东部省份为主,仅有海南与河北两省未进入前十名列,而西部的内蒙古则排在了第6位;人均GDP后十位的省区以中西部省份为主,中部有河南等4个省份,西部有四川等6个省份。对比两区域人均GDP情况可以看到,发达地区的人均GDP均值普遍在5万元以上,而欠发达地区的均值都在3万元以下,发达地区人均GDP最低的辽宁省人均GDP是河南的1.58倍,并且发达地区的均值高出欠发达地区1.63倍。由此可见,区域间的经济发展水平存在着巨大差距,这也可能导致消费金融对消费需求的影响作用表现出区域差异。因此,根据上述区域划分,表5中模型1与2分别给出了发达与欠发达地区城镇消费金融对消费需求影响的估计结果。

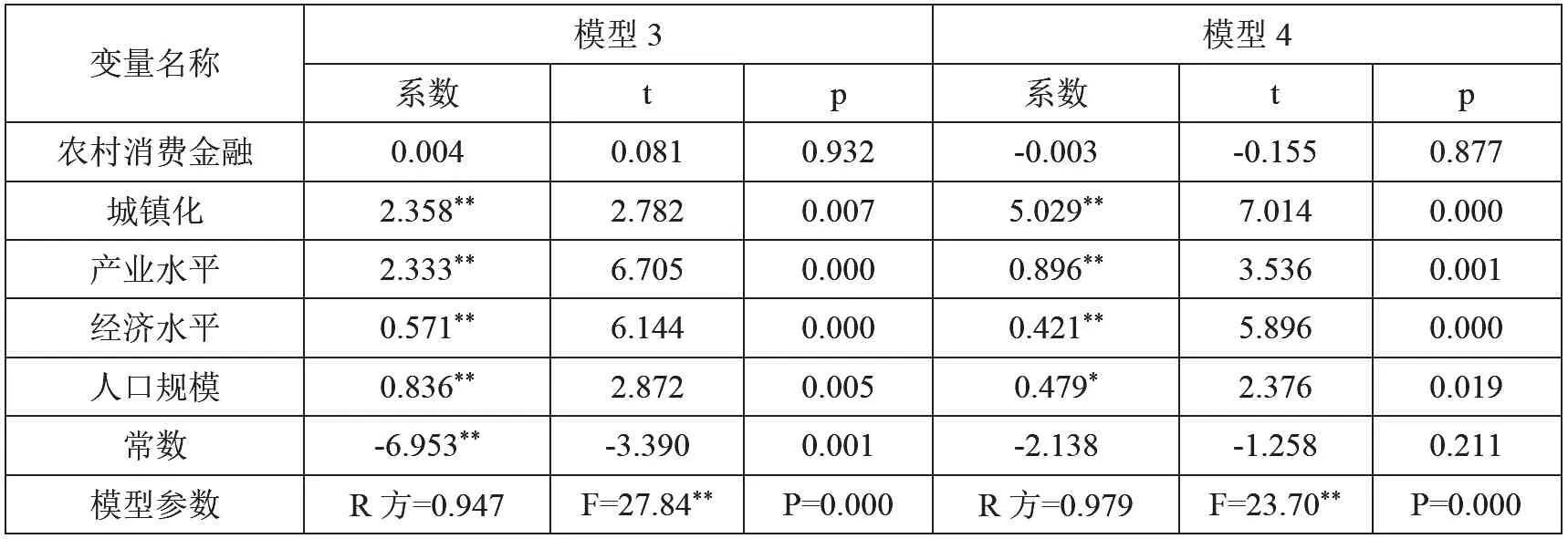

从表5中可以看到,模型1与模型2的模型拟合度均处于较优水平,两模型中城镇消费金融对消费需求的影响均表现出显著促进作用,城镇消费金融每提升1个百分点能够带动消费需求增长0.303与0.410个百分点;从这一结果可以看到,城镇消费金融对消费需求的影响一直表现出显著促进作用,这种积极效应不存在显著区域差异,不过对比系数值大小还是可以看到,欠发达地区的城镇消费金融具有更强的消费引致效应。进一步来看农村地区的情况,表6中模型3与4分别为发达与欠发达地区农村消费金融对消费需求影响的估计结果。

表1 主要变量的描述统计

表2 城镇消费金融对城镇消费需求的影响效应分析

表3 农村消费金融对农村消费需求的影响效应分析

从表6中看到,两模型中农村消费金融对消费需求的影响作用均不存在显著影响作用,不过模型3中农村消费金融对消费需求表现为不显著的促进作用,而模型4中农村消费金融表现为不显著的抑制作用,从这一结果可知,农村消费金融对消费需求的影响不存在显著区域差异,不过相对于发达地区而言,农村消费金融对消费需求的积极作用存在一定的预期空间。综合上述结果可知,城镇消费金融对消费需求的积极作用是显而易见的,而农村消费金融对消费需求的影响作用并不明显,并且存在一定的抑制作用。分析原因在于,长期以来,我国经济发展存在着明显的城乡二元经济结构,城镇地区在基础设施建设、社会福利条件等方面享受着更多的优惠政策,居民在医疗、工作等方面享受的社会保障更加充分,以城市为中心的经济发展体系也为城镇居民的高收入奠定了基础,工业化的快速推进与服务业的高速发展为居民的日常生活带来了极大便利,在一定程度上降低了消费支出的社会成本,也促进了居民消费需求的增长,而消费金融也为城镇居民的消费增长提供了外部动力,尤其在住房、交通等高额消费压力下,消费金融水平的提升在很大程度上缓解了居民的消费负担,也为居民其他消费支出的增长提供了良好的金融环境。农村地区在整个经济系统中一直处于弱势地位,社会福利与基础设施建设都处于较低水平,农村居民在医疗、保险等方面也面临着更高的消费负担,尤其是长期以第一产业为主导的经济发展模式极大限制了农村居民收入的快速增长,从源头上阻碍了农村消费的快速发展;尤其是长期的低收入状态也极大降低了农村居民抵御财务风险的能力,这也导致其在贷款、投资与参保等方面的消费意愿相对较低,这也导致农村消费金融难以起到预期的消费带动作用。

表4 人均GDP前十与后十省区的分布情况

表5 分地区城镇消费金融对消费需求的影响估计结果

表6 发达与欠发达地区农村消费金融对消费需求的影响效应分析

结论

本文采用2006-2017年省级面板数据对消费金融与消费需求的关系进行了实证分析,主要得出以下结论:2006-2017年我国城乡消费金融与消费需求水平总体上在不断提升,城镇消费金融对消费需求存在显著促进作用,不存在显著区域差异;农村消费金融对消费需求的影响作用并不显著;消费金融对消费需求的影响存在显著城乡差异,并且这一现象在不同经济发展区存在普遍性。根据上述结果得到如下启示:对于城镇地区而言,要进一步完善城镇消费金融服务体系,充分依托互联网、大数据的技术优势,丰富金融机构的服务业务,进一步提升城镇居民的消费潜力,为城镇消费需求的持续增长提供外部动力。同时,对于农村地区而言,要更加关注农村居民的消费习惯,注重引导居民消费模式的转变,在保障农村居民稳定增收的前提下,发展适宜农村居民消费特点的金融服务,鼓励小额信贷与无息贷款的区域普及,挖掘农村居民的消费潜力,促进消费金融与消费需求的协同发展。