来自新兴市场的公司上市对目的地市场的影响

——以中国香港市场为例

2020-04-13易荣华

俞 莹,易荣华,2

(1.中国计量大学经济与管理学院,浙江 杭州 310018; 2.中国计量大学现代科技学院,浙江 杭州 310018)

1 引言

境外公司上市(俗称国际板)是指境外公司股票在境内证券交易所上市并以本币计价交易形成的市场板块。Posner[1]认为,一国股票市场的规模决定该国在国际直接融资领域的地位,如果该国渴望在国际间拥有话语权,那么该国必须拥有一个开放高效的股票市场。在全球经济一体化背景下,处于竞争与分享的需要,跨境上市得到了快速发展,世界证券交易所联合会(WFE)2016年年鉴显示,在总市值排列前21位的证券交易所中,除我国上交所和深交所外,均开设有国际板,其中新加坡、香港等市场的境外公司上市数量均占全部上市公司数量的40%以上。Lo[2]对总市值排列前45位证券交易所的上市竞争力和交易竞争力研究,结果表明设有国际板的交易所具有上市竞争和交易竞争优势。易荣华和邵洁浩[3]研究发现我国上交所和深交所的竞争力均处于快速提升过程中,其中上交所的上市竞争力和深交所的交易竞争力已跻身前列,但两市的国际化程度不高,这是制约我国市场竞争力提升的关键要素。自上海证券交易所《2007年市场质量报告》提出开设国际板以来,国际板开设一度成为管理层和学术界热议的话题和争议焦点,但对国际板效应和风险的研究成果缺乏成为了决策难点,A股市场开设国际板的议题被长期搁置。

经典理论认为,对目的地市场而言,来自成熟市场的优质境外公司上市的影响是积极的,而来自新兴市场治理水平相对较低的低质量境外公司上市则可能会出现“质量传染”,导致目的地市场效率的降低。Wang和Zhou[4]研究发现当目的地市场具有较低的交易成本,更好的投资者法律保护,更高的市场流动性,更先进的金融发展和拥有较长的上市历史,则更有竞争力吸引境外公司上市。对于上市公司而言,选择成熟市场上市可以获得估值溢价等多方面的好处,而选择新兴市场上市则对公司不利。但现实情况是,一方面,来自新兴市场的低质量公司境外上市快速发展,而成熟市场之间的境外上市日渐萎缩,以面向成熟市场境外公司上市的东京证券交易所国际板甚至成为了一个失败的案例。另一方面,越来越多的公司从成熟市场主动退市,转而选择在新兴市场上市。理论界对此现象的解读是不足和混杂的。

Dang等[5]认为境外上市使国际投资者交易从母国市场转移到了目的地市场,并且吸引了其他新的国际投资者,从而降低了母国市场的流动性,对目的地市场有更高的流动性。而Karolyi[6]认为,通过ADR面向全球投资者增强了母国市场流动性、可见性和信誉,但分流效应也会导致母国市场质量恶化,对目的地市场质量的影响则不显著。Mei等[7]认为,如果因境外公司股票折价和投机更强而吸引投资者,则对原有目的地市场既有公司将产生挤出效应,但同时也会吸引更多的国际投资者投资于目的地市场,两者相抵不会对目的地市场质量造成显著负面影响。Chen等[8]研究了公司投资对股票价格敏感性后发现,信息效率高的股票价格会导致更高效的公司投资,如果境外公司股票的异质性信息较少,则可能会对目的地市场产生负面挤出效应。Melvin和Valero[9]发现,在美国交叉上市ADRs对美国市场已有竞争对手公司的股价是不利的。Armour和McCaheryr[10]认为,境外上市可能会因为低质量公司提供虚假信息而影响市场质量,但更大的可能是市场竞争机制会促使公司提升治理水平,增强自身所提供信息的真实性,降低投资者的验证成本。Santos和Scheinkman[11]认为,尽管目的地市场具有相对较高的上市信息披露和治理标准,但这些高治理标准并不能完全约束境外上市公司或者由于交易所之间竞争需要对上市标准产生妥协,导致低质量公司上市,进而通过增加信息不对称、波动性和交易传播“污染”目的地市场的质量,市场价格的信息效率降低。

上世纪90年代中期以来,大量大陆公司到香港市场上市(在本研究中,中国香港证券市场被视为独立的金融市场,因此,中国大陆公司在港上市,中国香港股票市场称为目的地市场(Host market),中国大陆股票市场称为母国市场(Home market)),形成了市值过半的“国际板”,对于H股上市,绝大多数研究集中在对上市公司本身及对母国市场的影响,如董秀良等[12]和沈红波等[13]研究发现H股跨境交叉上市有助于公司治理的改善。“沪港通”的启动加强了中国大陆与香港市场的波动溢出[14],增加了股价的信息含量[15];通过促使企业提高信息披露质量,从而降低母国市场股价异质波动[16]。关于H股对香港市场的影响,Yan-ki Ho[17]认为,1993年7月H股开始在香港上市和交易之前,仅有22 家境外公司,年交易额不足总交易额的0.1%。通过鼓励大陆公司到香港上市快速提升了香港联交所的竞争力。与1992年底相比,1996年底的市值扩大10.46倍、恒生指数上涨2.44倍、全年换手率增加2.02倍、海外机构交易额占比从22.68%上升到29.49%、H股的换手率是本地股票的5倍,短短四年使香港成为仅次于日本的亚洲第二大市场,并且吸引了越来越多的海外机构参与。董秀良等[18]研究发现沪港通的开通对香港市场的定价效率、市场活跃度、股指上升有显著作用。Sun等[19]通过研究H股对香港市场质量和发展的影响发现,在宏观层面,H股上市增加了香港市场的规模、交易量以及它与中国和世界市场的联系;如果境外公司与目的地市场既有公司的规模和业务性质完全不同,则可能有助于目的地市场波动性的降低。在公司层面,H股上市数量的增加导致市场换手率降低、Amihud非流动性比率提升、信息环境恶化等负面影响。

基于上述文献的理论基础和境外上市实践的新趋势,本文推断来自新兴市场的低质量公司上市对目的地市场的综合溢出效应将大于挤出效应。

中国是一个快速发展的新兴市场,一般认为,中国大陆公司的成长性优于香港本地公司,但公司治理水平(质量)劣于香港本地公司。本文选择以H股为境外公司主体的香港市场,着重从“质量传染”效应和挤出效应的视角,实证分析来自新兴市场的公司上市对目的地市场的影响,预期成果将有助于丰富交叉上市理论,并为我国证券市场主要面向“一带一路”新兴市场国家开设国际板提供参考依据。

2 理论假设

如前所述,来自新兴市场的公司上市将扩大目的地市场的市值规模,对市场整体的公司质量和信息效率有负面影响,产生分流和挤出效应,但新兴市场公司的高成长性、低估值也将吸引更多的国际资本流入,提升存量资本的交易活跃度,两者相抵不会对目的地市场的流动性造成显著负面影响。另一方面,通过加强监管和倒逼公司提升治理水平可以使“质量传染”效应得到抑制,由此提出假设一:

H1:来自新兴市场的公司上市不会对目的地市场质量和发展产生显著负面影响。

来自新兴市场的公司上市,尤其是双重或多重上市,上市公司作为互联互通的纽带,无疑将强化目的地市场与其公司母国市场乃至全球市场的联系,进而提升目的地市场与其它市场的联动性和竞争力,由此提出假设二:

H2:来自新兴市场的公司上市将提升目的地市场与公司母国市场及全球市场间的联动性。

进一步地,从对目的地市场既有公司影响的角度看,由于“质量传染”、分流和挤出效应的存在,来自新兴市场的公司上市对目的地市场既有公司的个股换手率、个股非流动性比率、买卖价差等带来负面冲击,但来自新兴市场的公司上市带来的国际资本流入增量和存量资本交易活跃度提升也将对既有公司产生溢出效应。此外,对目的地市场既有公司的短期挤出效应将因竞争择优机制而减轻或消失,由此提出假设三:

H3:来自新兴市场的公司上市对目的地市场的溢出效应大于挤出效应,并且对目的地既有公司股价有正面影响。

3 模型构建与变量设置

3.1 来自新兴市场的公司上市对目的地市场质量与发展影响的检验

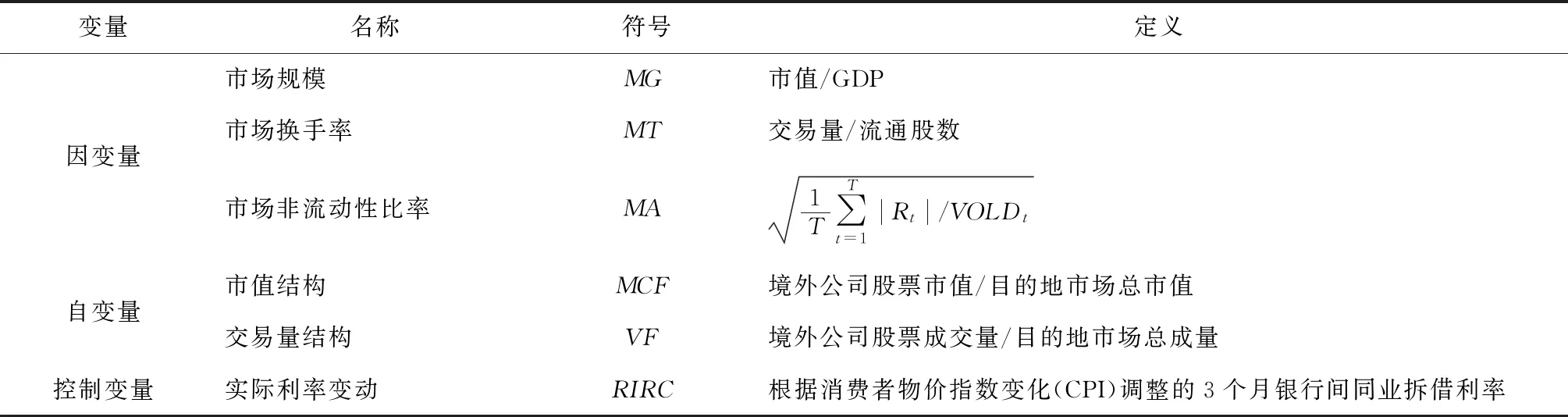

根据前文分析与假设,参照Sun等[19]的思想,构建分别由市场规模(MG)、换手率(MT)和非流动性比率(MA)组成的市场发展代理变量,以及境外上市公司与目的地市场的相对市值结构(MCF)和交易量结构(VF)组成的自变量,具体模型为:

MDPt=α0+α1MCFtorVFt+α2CVt+εt

(1)

MDPt为市场发展代理变量:MG、MT、MA,分别按照MCF、VF进行回归。如果境外公司上市有助于提升目的地市场发展水平,则MG和MT有一个显著为正的α1,而MA则有一个显著为负的α1。

考虑到宏观经济因素会影响目的地市场的发展,而利率变动是影响经济和市场的关键经济变量,为此,本文加入一个控制变量CVt,并以实际利率变动(RIRC)为代理变量,预期该变量与MG和MT负相关,与MA正相关。

进一步地,为了避免上述回归模型存在的内生性和控制变量缺失的影响。前者即目的地市场的发展促使境外公司来上市,后者则是遗漏了有利于目的地市场发展的一些控制变量。为此,采用以下回归模型对指标变量进行修正:

MDPt=α0+α1MPPt+α2CVt+εt

(2)

MPPt=β0+β1IVt+β2CVt+εt

(3)

MPPt分别为境外公司上市代理变量MCF和VF。使用三个相对度量指标变量,分别:(1) 相对市盈率比(PER),即境外公司母国市场日平均市盈率与对应目的地市场指数市盈率的比率。(2) 相对收益率比(RRR),即境外公司母国市场日平均收益率与对应目的地市场指数收益率的比率。考虑到目的地市场不太可能对上述两个指标产生重大而系统性的影响,若境外上市公司比目的地既有公司与其母国市场更相关,则MCF或VF应该与这些指标变量正相关。(3) 以本币计算的汇率(Rate),由于当其上升时,相对于目的地市场既有公司股票,境外上市公司股票资产以本币计价市值和交易额都将上升。具体模型变量定义见表1。

表1 变量定义

注:按照Amihud[20]的计算方法计算市场非流动性比率,其中T为当季交易天数,Rt为市场在t日的收益率,VOLDt为市场在t日的成交量。并且参照Hasbrouck[21]提出的将其平方根作为更好的测量指标。Rt=lnPt-lnPt-1,其中Pt为第t日的收盘价。

为了考察目的地市场与境外上市公司母国股票市场及全球股票市场之间的联动性,参照Sheppard和Engle[22]提出的DCC-MVGARCH模型,分别通过两个二元GARCH(1,1)来度量目的地市场收益率和境外公司母国市场收益率、目的地市场收益率和全球市场收益率之间的动态相关性。

Rhm,t=αhm,0+αhm,1Rhm,t-1+εhm,t

(4)

Rhs,t=αhs,0+αhs,1Rhs,t-1+εhs,t

(5)

εhm,t,εhs,t|t-1~F(0,Ht)。Ht为方差协方差矩阵,即:

Ht=DtRtDt

(6)

(7)

Rhs,t、Rhm,t分别为目的地市场指数及境外公司母国(或全球)市场指数收益率。H是由时变Q所产生的相关条件方差-协方差矩阵。因此,可以从Q获得DCC。

然后,使用指标变量DCC作为因变量运行模型(1),考察DCC是否随着时间的推移与境外公司上市有关。若H2成立,则目的地市场与母国市场或全球市场的DCC与境外公司股票上市代理变量MCF和VF之间正相关。

3.2 来自新兴市场的公司上市对目的地既有上市公司影响的检验

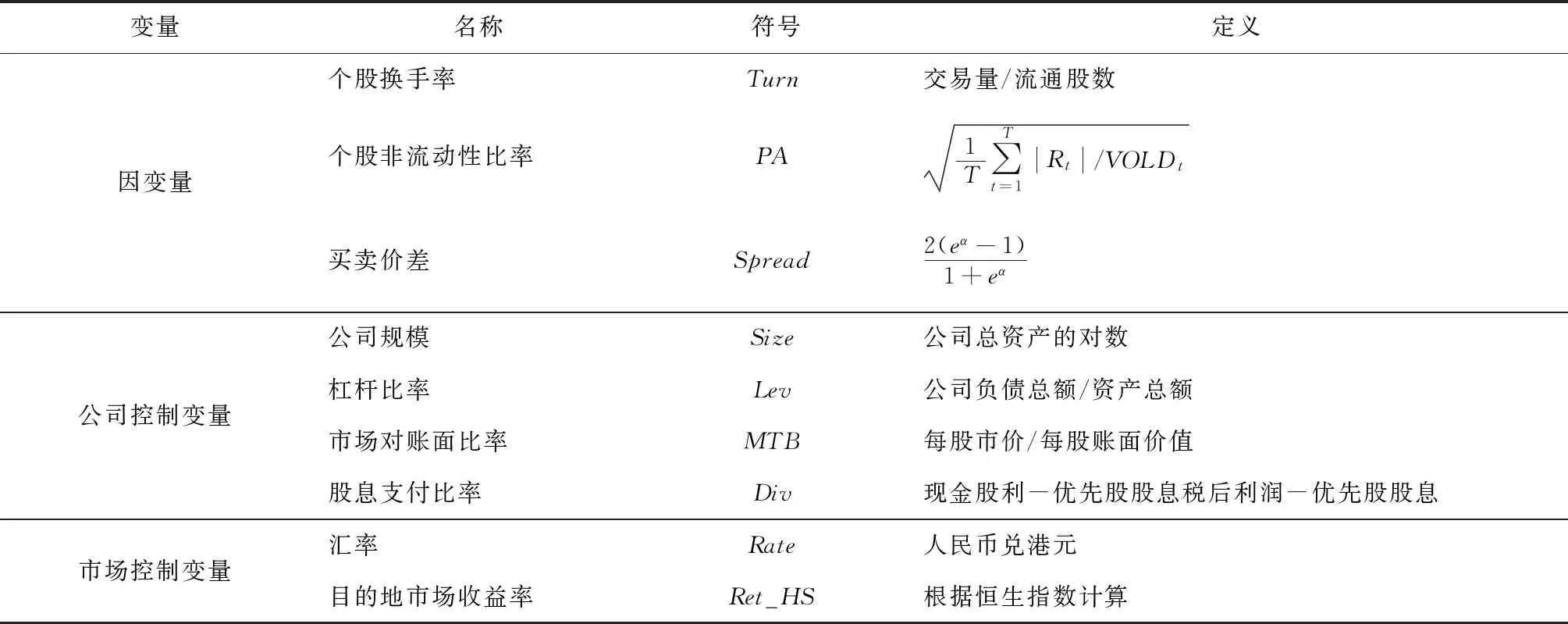

为了考察来自新兴市场的境外公司上市对目的地市场既有公司的影响,从既有公司的交易质量与境外公司市值和交易量结构相关性的角度构建如下回归模型:

(8)

表2 变量定义

注:按照Corwin和Schultz[23]的计算方法计算买卖价差。

进一步地,由于境外公司上市对目的地市场既有公司的市场收益(股票价格)会带来冲击。为此,参照Fama[24]和袁显平等[25]事件研究法,检验目的地既有上市公司在国际板开通前后的市场表现。

1)正常收益测度模型

Rit=αi+βiRim+εit

E[εit]=0,Var[εit]=δεi

(9)

其中,Rit与Rm分别为股票i和市场投资组合在t时期的收益,εit扰动项,αi、βi为市场模型参数。选取估计窗的股价交易记录使用最小二乘估计法作回归,得到参数αi、βi的估计值。

2)超额收益测度模型

ARit=Rit-E[Rit]=Rit-(αi+βiRim)

(10)

ARit为事件发生时的超额收益,Rit为事件发生时的实际收益,E[Rit]为事件未发生时的预期收益率。

3)累计超额收益测度模型

(11)

通过累计超额收益来判断国际板开通是否对目的地既有公司的市场表现是否存在显著差异。

4 实证检验

香港市场的国际板始于20世纪80年代,但前期进展缓慢,至1992年仅有22家境外公司,且多为在避税港注册的共同基金或单位信托基金,其交易额不到0.1%的市场份额,真正的变化发生在1993年H股开始在香港的上市和交易。因此,本文选择的样本期间为1993-2017年,数据来源于WIND资讯数据库、东方财富Choice数据、雅虎财经网、新浪财经网和同花顺。数据处理利用R3.4.2和EVIEWS9软件实现。

4.1 来自新兴市场的公司上市对目的地市场规模、交易活动和流动性的影响

4.1.1 数据描述

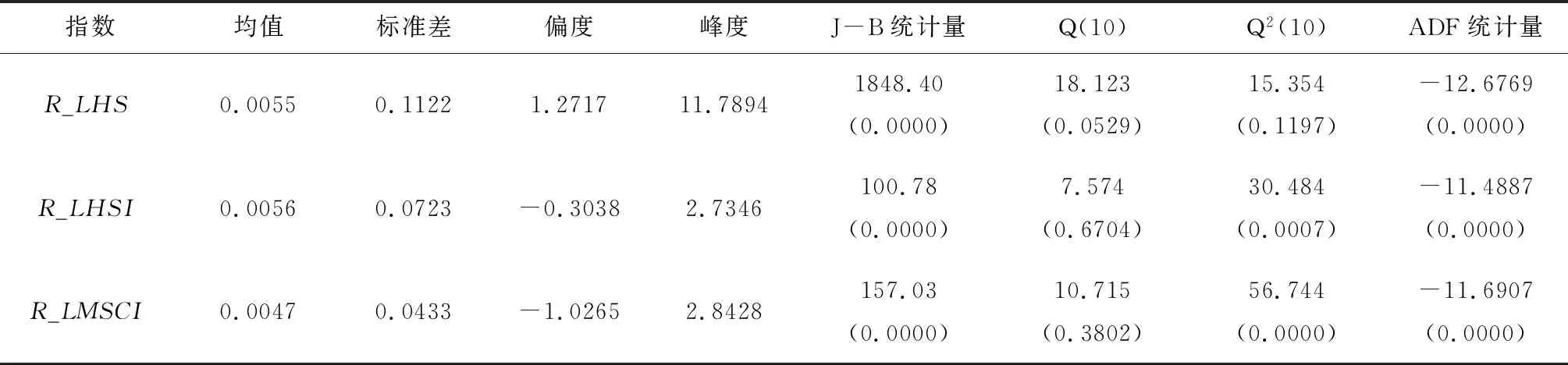

基于1993-2017年香港证券市场的市值、成交量等相关季度面板数据计算的MCF和VF的描述性统计如表3所示。可以看出,境外公司股票市值占目的地市场总市值最高达55%以上,而境外公司股票成交量最高达70%以上,贡献率很高。且对于MCF和VF的T值检验都为显著,两个解释变量对因变量具有解释上的显著性。

表3 变量的描述性统计

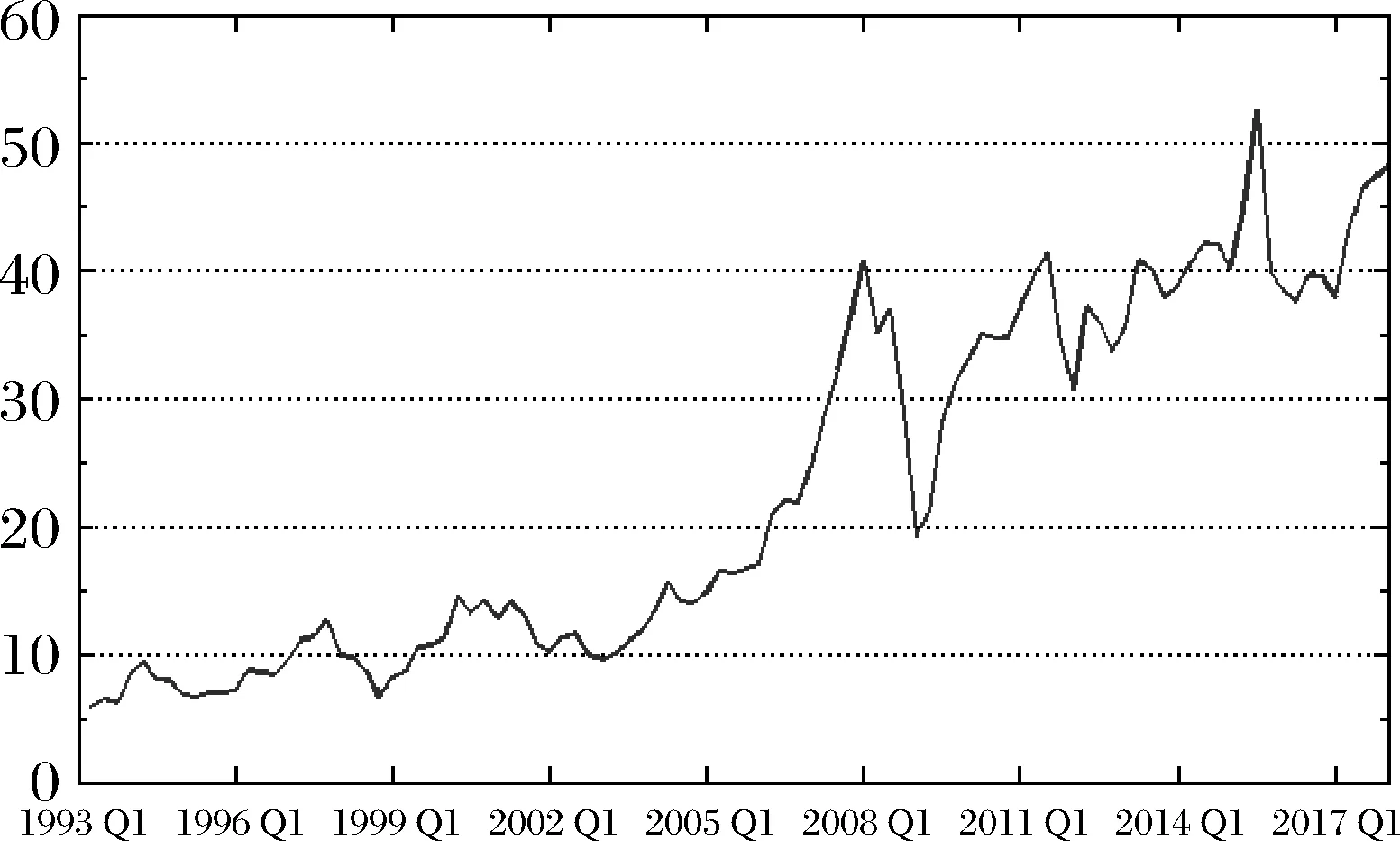

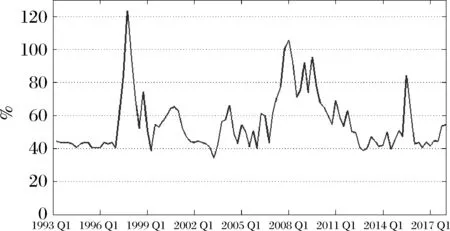

图1-图3展示了市场规模MG、市场换手率MT、市场非流动性比率MA的总体趋势。从整体看,MG呈现一个向上的趋势。2006年以前,季度市值仍低于其季度GDP的两倍; 2006年以后,上升趋势明显且稳步增长;2008年突然大幅度下降,这与2008年全球金融危机有关;2015年达到最高峰5倍多。

图1 市场规模(MG)变化趋势图

图2 市场换手率(MT)变化趋势图

图3 市场非流动性比率(MA)变化趋势图

MT在1997年和2008年有大幅度显著变化,这主要与1997年亚洲金融危机和2008年全球金融危机有关,同时也说明了各国股票市场之间的联动效应越来越明显。MA总体表现为下降趋势,但在2008年全球金融危机期间出现一个大型峰值,说明金融危机对香港市场的流动性产生了巨大的负面影响。

4.1.2 模型检验结果

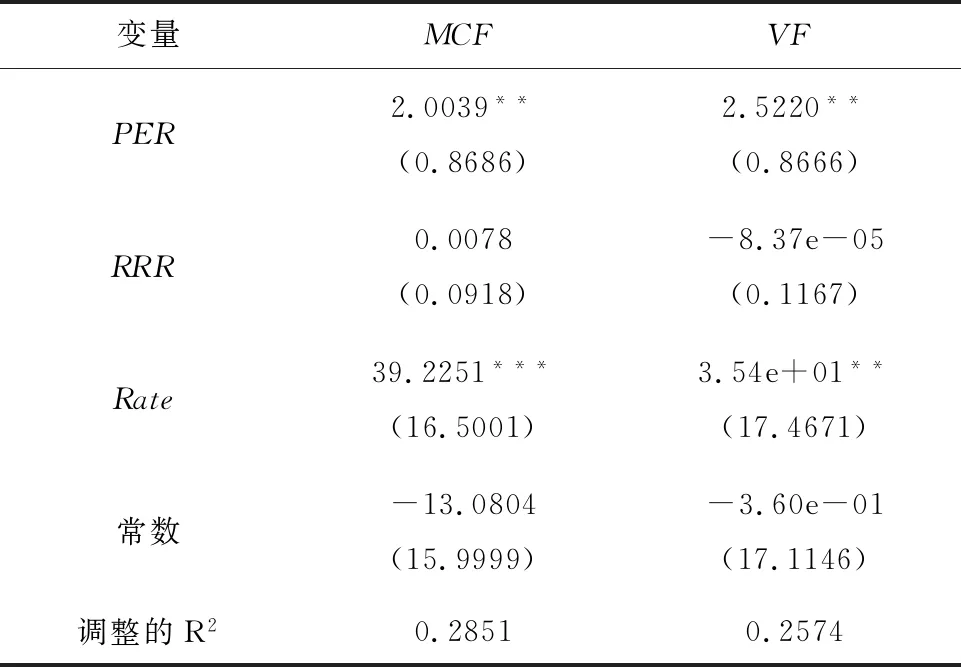

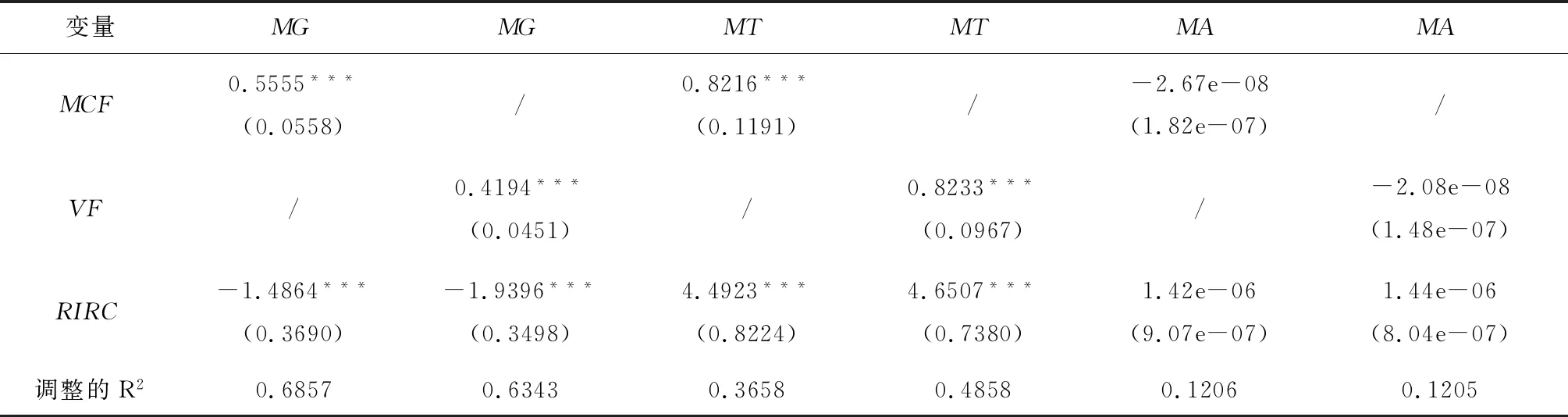

基于模型(2)、(3)的估计结果如表4、表5所示。表4显示,PER和Rate对于MCF和VF存在显著正的影响。而RRR对于MCF和VF没有显著的影响。从表5可以看出,MCF和VF对目的地市场的MG和MT有显著为正的影响,这与此前的预期一致。因此,来自新兴市场的公司在目的地市场上市,不仅扩大了市场规模,也提升了成交量。RIRC与MG、MT的回归结果表明,实际利率变动与市场规模显著负相关,与市场换手率显著正相关。而MA与MCF和VF的回归结果表明,MCF和VF两个系数都为负但不显著,说明来自新兴市场的公司在目的地市场份额的增加不会对目的地市场的流动性等市场质量指标产生显著负面影响。H1成立,这与Sun等[19]的结论不同。

表4 市值结构和交易量结构与三个指标变量的回归分析

注:括号内为稳健标准误,***、**、*分别表示在0.001、0.01、0.05置信水平下显著,下同。

4.2 来自新兴市场的公司上市对目的地市场与全球市场间联动性的影响

4.2.1 数据描述

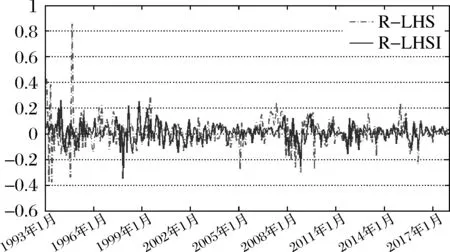

本文以恒生指数代表香港市场(目的地市场),摩根士丹利资本国际(MSCI)指数代表全球股票市场。对于在香港上市的中国大陆公司作为样本,其母国市场的代表指数分别选取上证指数(1993-2004年)和沪深300指数(2005-2017年)(由于沪深300指数是2005年开始发布,1993-2004年选择上证指数为代表)。选取1993-2017年各指数月收盘价,共300组数据。首先,对各指数月收盘价进行对数处理计算收益率,分别为R_LHS(母国市场指数收益率)、R_LHSI(目的地市场指数收益率)和R_LMSCI(全球市场指数收益率)。观察母国市场与目的地市场指数收益率波动趋势,结果如图4所示。

表5 市场规模、市场换手率、市场非流动性比率与市值结构和交易量结构的回归分析

图4 目的地市场与母国市场收益率变化趋势图

整体来看,中国大陆公司在目的地市场和母国市场的收益率有相似的波动趋势,基本集中在20%的幅度范围内。早期两地的收益率相关性不是特别明显,且母国市场相对于目的地市场滞后反应,但随着越来越多的中国大陆公司在香港联交所上市及“沪港通”实施,两市的关系越来越紧密,收益率走势趋于一致,两市场间的联动性加强。

各市场收益率的描述性统计结果如表6所示,母国市场指数呈现右偏分布,目的地市场指数和全球市场指数呈现左偏分布,且母国市场指数呈现高峰厚尾状态,表明存在极端收益的可能性极大。J-B统计量P值为0,说明三种指数收益率序列都不服从正态分布。Ljung-Box统计量Q(10)和Q2(10)表明,在显著性水平为0.05时,三个市场指数收益率均存在序列相关。ADF检验表明,三个序列的ADF统计量的值都小于临界值,在1%水平下拒绝原假设,因此可以判定三个时间序列都为平稳序列,适合DCC-MVGARCH(1,1)建模。

4.2.2 DCC-MVGARCH(1,1)模型结果

运用模型(6)、(7),分别运行两个二元GARCH(1,1)来测量目的地市场收益率和母国市场收益率、目的地市场收益率和全球市场收益率之间的动态相关性,在此基础上运行模型(1)分析其与境外上市公司存在变量之间的关系,结果如表7所示。

表6 目的地市场与母国市场及全球市场指数收益率序列描述性统计

注:括号内为统计量P值。

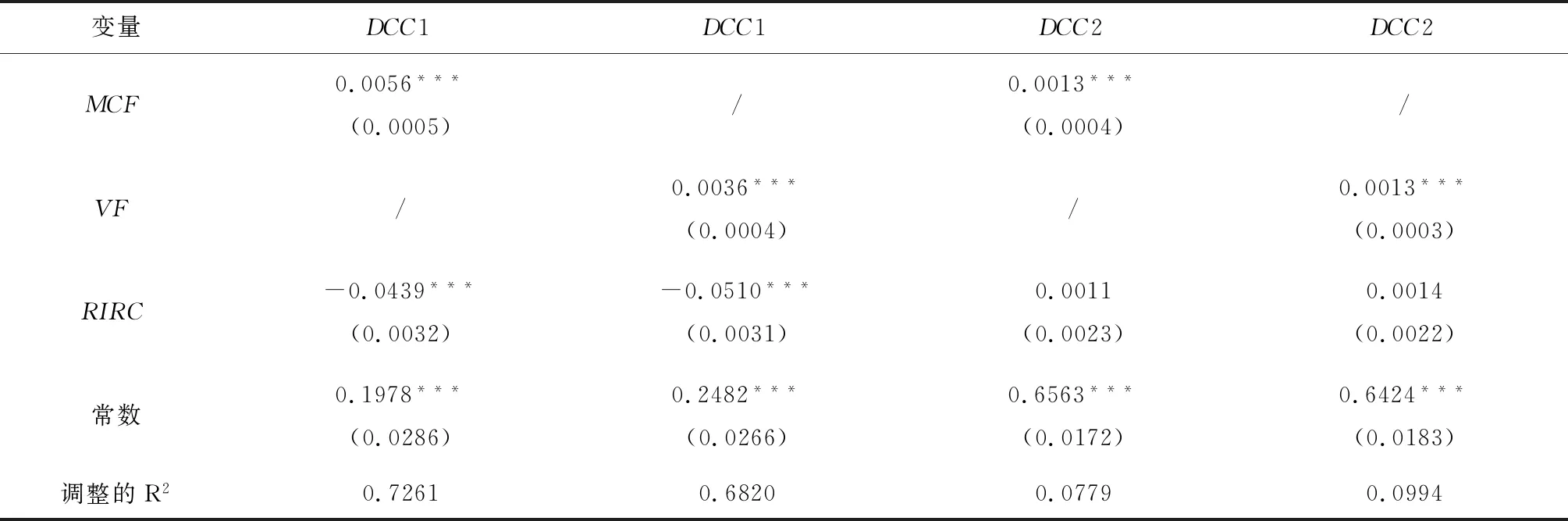

表7 目的地市场与母国市场/全球市场收益率相关性与市值结构和交易量结构的关系分析

注:DCC1表示目的地市场与母国市场的收益率相关系数;DCC2表示目的地市场与全球市场的收益率相关系数。

表7显示,目的地市场与母国市场/全球市场之间的动态相关系数与MCF和VF显著正相关,H2成立,即境外公司上市提升了境外公司与目的地市场既有公司股票的收益相关性以及目的地市场与全球市场之间的联动性,与Sun等[19]的结论一致。这是由于境外公司上市(尤其是交叉上市)从交易品种和资金来源两个方面促进了目的地市场的国际化,但这种联动性的增加可能对目的地既有股票的信息效率产生一定的负面影响。

4.3 来自新兴市场的公司上市对目的地市场既有公司股票流动性和股价的影响

4.3.1 样本数据及变量相关性分析

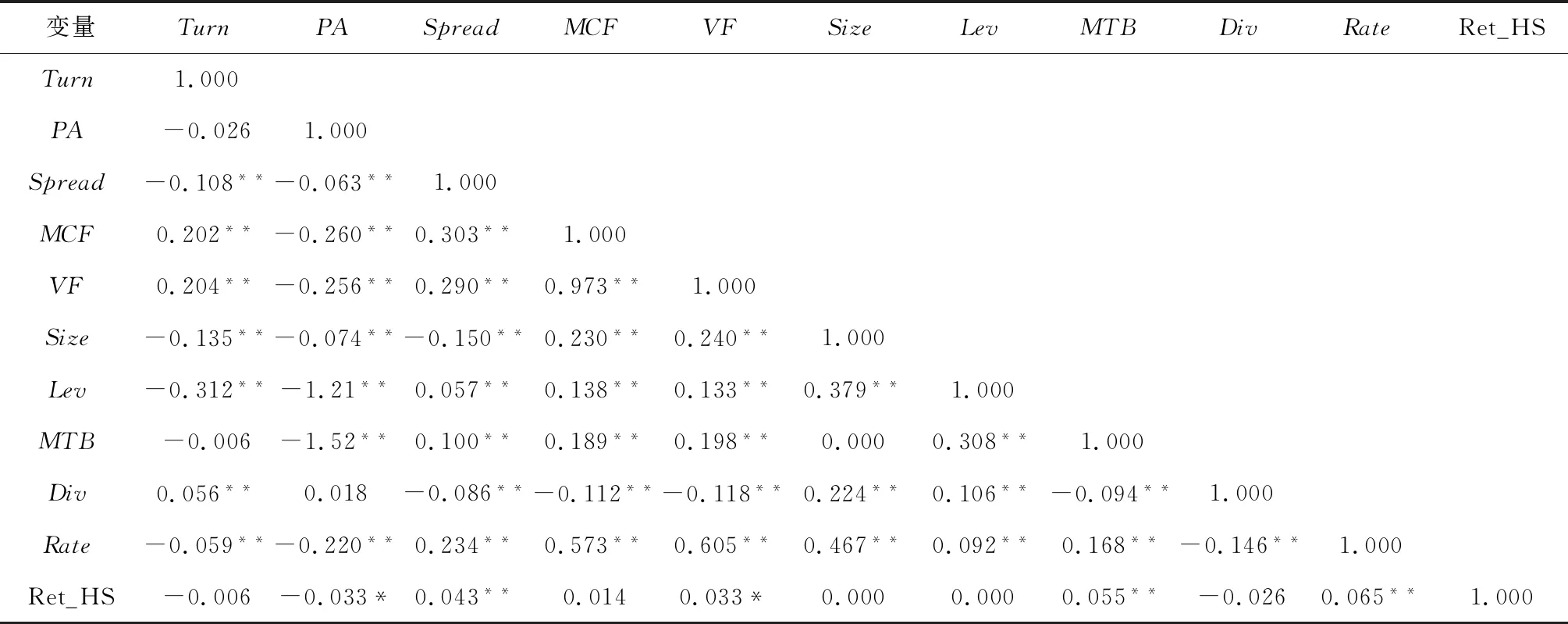

考虑到恒生指数成分股的动态变化性,选取1993-2017年期间始终作为恒生成分股的14只股票作为目的地市场既有公司样本,分析其换手率(Turn)、非流动性比率(PA)和买卖价差(Spread)等市场质量的变量与变量MCF和VF之间的关系。表8显示,Turn、PA和Spread与MCF和VF均显著相关,且与大部分控制变量也显著相关。

4.3.2 模型检验结果

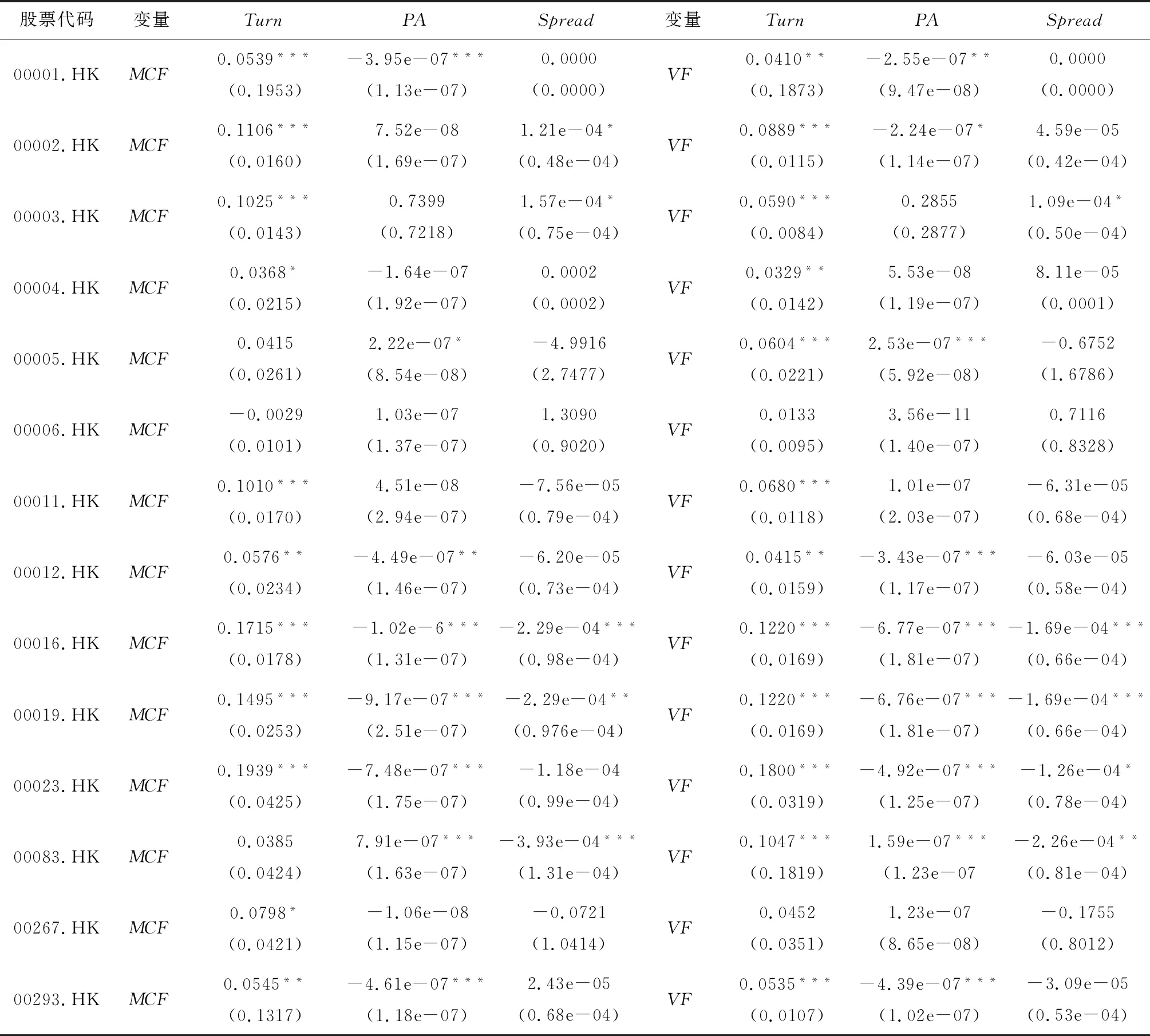

运用模型(8)对14只最具代表性的恒生成分股的回归分析结果如表9所示,14只股票中,12只股票的换手率(Turn)与MCF和VF均显著为正,说明来自新兴市场的公司在目的地市场上市,提升了目的地市场既有公司股票的换手率,目的地市场既有公司股票的流动性得到加强。就个股非流动性比率(PA)而言,半数样本与MCF和VF显著为负,说明来自新兴市场的公司在目的地市场上市,降低了目的地市场既有公司股票的非流动性比率,有助于提升目的地市场既有公司股票的流动性。对于买卖价差(Spread)而言,与MCF和VF相关不显著,且多为负相关,说明来自新兴市场的公司在目的地市场上市,可能减小了买卖价差,降低了交易成本。

表8 各变量的Spearman相关系数

注:*,**,***分别表示在0.05,0.01,0.1置信水平下显著,下同。

表9 个股换手率、个股非流动性比率、买卖价差与市值结构和交易量结构的回归分析

综上可见,来自新兴市场的公司上市对目的地市场的溢出效应比分流效应更突出,来自新兴市场的公司上市对目的地市场既有股票的综合影响是正面的,H3成立,这与Sun等[19]的结论不同。

4.4 来自新兴市场的公司上市对目的地市场既有公司收益的影响

4.4.1 数据描述

以1993年7月15日“青岛啤酒”作为第一家大陆公司在香港联交所上市作为事件日(当年即有6只H股在香港上市),代表香港市场国际板的新起点。选取1992年2月7日至1993年3月3日共270天交易日作为估计窗,1993年3月4日至1993年11月19日共180天作为事件窗,1993年11月22日至1997年11月19日共990天作为事后窗研究长期市场变现情况,共1440个交易日。选取1993年至1997年历次调整的44只恒生成分股为样本,其中9只股票因已退市而剔除,剩下35只股票作为样本。

4.4.2 事件日开通前后目的地市场既有公司收益变化

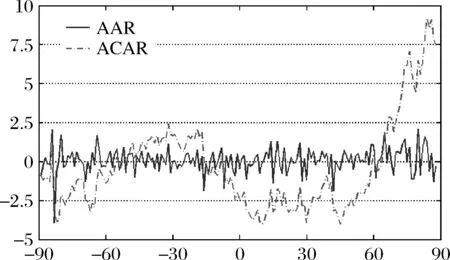

按照上述估计窗、事件窗、事后窗设计检验目的地既有公司在事件前后的市场表现结果见表10和图5,其中,市场投资组合收益用恒生指数收益代替。AAR为平均超额收益率,ACAR为平均累计超额收益率。

由图5及表10显示,AAR一直围绕0值上下波动,ACAR在事件前后发生了显著变化,事件前90天至30天,ACAR是缓慢增长的趋势,但在前30天ACAR出现下降趋势,并且一直持续到事件后10天左右,之后逐渐上升,并且ACAR斜率变大,增幅变大。总体来看,ACAR在事件后有明显的上升趋势,表明事件对目的地市场既有公司的股价及ACAR短期内产生了积极影响,这与前文来自新兴市场的公司上市推升了目的地市场股票的流动性,降低了交易成本的结论一致。

图5 事件日前后AAR与ACAR变化趋势

表10 事件日前后平均累计超额收益率(ACAR)变化的显著性检验

5 结语

本文选择中国香港市场国际板这一成功案例进行实证分析,以中国大陆公司在香港证券市场上市为研究对象,选取1993-2017年间的数据,运用DCC-MVGARCH和事件研究法等多种组合方法,重点考察了来自于新兴市场的公司上市对目的地市场质量与发展及既有公司的影响。结果表明:

(1)来自新兴市场的公司上市增加了目的地市场规模和交易活动,对目的地股票流动性影响总体是积极的。

(2)来自新兴市场的公司上市提升了境外公司与目的地市场既有公司股票的收益相关性以及目的地市场与公司母国市场及全球市场之间的联动性。

(3)来自新兴市场的公司上市增加了目的地市场既有公司股票的流动性,降低了交易成本,对其股价的影响也是积极的。

总体来看,来源于新兴市场的公司上市对目的地市场和既有上市公司的综合影响是积极的,溢出效应大于“质量传染”效应和挤出效应,促进了目的地市场质量提升和市场发展,对既有公司的影响也是积极的。本文的结论在宏观层面与Sun等[19]的结论相同,但在公司层面的结论与其相反,即H股上市数量的增加并未对市场换手率、流动性、信息环境产生显著负面影响。

本文的结论对于基于“一带一路”新兴市场国家开放资本市场战略构建国际金融中心的我国具有重要的启示意义,只要监管得当,在我国股市开设国际板的溢出效应将大于挤出效应,不必过分担心“质量传染”等问题。