社会网络资本对贫困地区农户信贷可得性影响研究

2020-04-09徐慧贤张月明斯琴图雅

徐慧贤 张月明 斯琴图雅

摘要:通过对贫困地区农户社会网络资本与信贷的统计分析,挖掘其影响机制,运用二元Logistic模型和Tobit模型,分析可得社会网络资本对信贷可能性及真实性呈显著正影响,且人情支出的作用尤其明显;户主性别、年龄、受教育程度及户主是否为党员等特征变量对信贷可能性及真实性有不同程度及方向的显著影响;家庭劳动力数量为正向影响,且影响比人口数量显著;家庭总收入及承包土地影响均显著,而经营性总资产对信贷真实性呈显著正影响,但对信贷可能性的影响并不显著。

关键词:贫困地区农户;社会网络资本;信贷可能性;信贷真实性

中图分类号:F323.8;F832.4 文献标识码:A 文章编号:1007-2101(2020)02-0100-09

一、引言

我国政府和相关金融机构长期以来对解决农户贫困问题、缓解农户信贷约束十分重视。众多研究对社会网络资本在农村经济发展中的作用进行了探讨,并高度关注其如何对农户收入产生影响。社会网络资本作为一种特殊资本,既具有一般资本如生产性的特点,又极大丰富了物质资本和人力资本,提高了个人财富[1]。而社会网络资本在借贷行为中充当了抵押品的角色,结合农村地区小额信贷五户联保或三户联保的情况,将社会网络资本中的农户之间的亲友关系作为抵押品[2],以隐性担保的方式使农民获得所需借款,在一定程度上防范了信贷违约风险。农村地区具有相对封闭、农户之间联系密切的特点,农民的个人口碑、声誉、家庭成员的人际往来等都是影响农民个人能否获得信贷的重要因素,而农户的信誉则起到了信号传递的作用,利于缓解信息不对称的弊端,能够对农户形成约束,因此农户十分看重这类影响因素。

二、文献述评

社会网络的概念最先是由Jacobs(1961)[3]提出的,他在引入城市规划和重建的新原则时,通过社会网络来反映社会资本;也有学者运用社会资源来解释社会资本,认为其主要以社会网络的形式存在(Bourdieu,1986)[4];Coleman(1990)[5]深化了社会网络的作用,他认为社会资本可以依靠社会网络聚集,同时社会网络还可以帮助个体对有效信息进行收集从而实现其利益最大化;Putnam(1993)[6]完善了社会资本的理论框架,发现社会资本由社会网络、规范和信任三部分构成,其中社会网络与信任的影响更为突出。

农户的经济行为主要取决于社会网络资本。Grootaert(1999)[7]提出“穷人的资本”的概念,描述了社会网络资本对于贫困家庭有效实现脱贫目标的重要意义。基于现阶段正规金融市场覆盖率较低的情况,社会网络资本在一定程度上丰富了农户个人资本,为贫困家庭提供了获取收入的更多途径。刘民权、徐忠、俞建拖(2003)[8]认为基于农户和非正规金融机构的双向关系,二者在博弈时可以通过双方合作建立信任,并最终起到无形抵押的作用,规避违约风险。张爽、陆铭、章元(2007)[9]以中国家庭的调查数据为基础,发现社会网络在社区层面对减轻贫困的作用尤其明显。程名望、史清华(2015)[10]指出在导致农户收入差距的各种影响因素中,社会网络资本,特别是政治资本为主要影响因素。徐慧贤(2017)[11]认为社会网络资本在农村非正规信贷中可以发挥约束机制的作用,民间自发的约束力在农户与非正规金融机构之间充当了合约的角色,同时可以根据借贷双方之间的人缘和地缘关系获取信息(林毅夫、孙希芳,2005)[12]。还有文献发现农户个人信誉、关系网络、家庭情况等因素是衡量农户信用的重要指标,这是由农村特定的地域属性和农民之间的紧密关系决定的,对约束农户借贷行为起到了重要作用(褚保金、卢亚娟、张龙耀,2009)[13]。刘成玉等(2011)[14]主要对农村信贷中五户联保的情况进行探讨,研究表明小额信贷同样以社会网络资本中的友情和亲情作为抵押物,以有效防范控制信贷风险。赵剑治和陆铭(2009)[15]提出,社会网络是决定农户收入的关键因素之一,可能正是由于社会网络资本种类的极大丰富,才导致农村地区财富收入的不平衡。郭云南等(2014)[16]通过研究发现由于社会网络可以在一定程度上解除迁移成本的限制,分担一部分风险,因此社会网络有助于缩小收入分配差距,进而可以提高收入水平,逐步减少收入差距继续扩大的情况。

关系本位是农村的重要特点,以家庭为基础构建的农村社会网络尤显重要。农户的个人信息以社会网络资本为载体,而社会网络资本对农村信贷中缺乏抵押物的情况具有缓解作用,那么能否根据农户的社会网络资本情况来判断农户的还款能力和意愿?农户的社会网络资本对其获得正规金融机构、非正规金融机构信贷是否有显著影响?这需要在已有研究的理论及实践基础上进行更深入的探讨。

三、社会网络资本对贫困地区农户信贷的影响机制

(一)社会网络资本对贫困地区农户信贷信息传递的影响

有效信息机制一方面促进了社会网络资本的形成,另一方面也可以加强社会网络资本在农户借贷中的作用。信息的真實客观、传播快捷及有用性都反映了信息的传递效率,而信息传递的效率在一定程度上受到社会网络的结构、规模及网络成员异质性的影响:社会网络的水平或垂直结果分别利于内外部信息的传递;社会网络规模水平越大,信息传递效率越低;网络成员之间差异越大,传递的信息效用越高。

在农村信贷市场上,农户更倾向于选择正规借贷途径来缓解资金缺乏的压力,但近几年来,非正规金融借贷发展迅猛,特别是农村地区基于亲友关系的借贷行为日益增多,使得两种途径在农户借贷中数量相当,借贷双方的信息流依赖农户社会网络关系传递,这样可以有效解决信息不对称的问题,降低借贷双方的交易成本。农村贫困地区生活范围小,形式单一,信息闭塞且获取途径较少,人与人之间的情感交流基本局限于同一个村庄的农户,信息共享通常集中在这一特定的社会网络中,即费孝通(1998)[17]提出的“差序格局”。相较其他人,亲朋好友更容易了解和掌握彼此之间更为全面、深入和准确的信息。信息可以通过农户之间的日常交流得以快速传播,既减少了搜寻成本,又可以有效缓解非正规借贷交易双方信息不对称的状况。在农户正规信贷的联保机制中,联保小组会分担一部分由正规金融机构承担的信贷风险,促使参加联保的农户加强对成员的关注和实时监督,当发现对方极有可能出现违约情况时,会采取相应措施及时止损。联保机制便是有效利用了借款者的社会网络资本,较为全面地考察了借款农户的各类信息,使得借贷的整个过程趋于良性发展。

(二)社会网络资本对贫困地区农户信贷信任的影响

乡土社会的合作通常以社会网络的主要组成部分之一——信任为出发点,互助组织相对常见,组织内的成员定期定额缴纳款项,并在约定期限内依次使用这些资金。此外,信任能使社会发展形成良性循环,提高人们的合作效率,加深彼此的信任,可以说社会网络资本是一些自发合作活动的基础。

中国社会的“信任关系”最初都是基于亲戚朋友之间的人际交往形成的,根据交往程度的不同形成了特殊信任和一般信任。自古以来,中国传统家庭观念极深,一个家族内成员的信任度相较于家族外的人更高,因此非正规借贷对象多为自己的亲戚朋友。农户社会网络资本的信任机制一方面可以提升农户间的借贷效率,另一方面可以降低双方的交易成本,达到帕累托最優。农户自身拥有的声誉成为借贷时的一种隐性担保,声誉越高,交易过程中的不确定性越小,也越容易被对方所认可,借贷双方的合约条件也会更有弹性,交易程序也更为简便,因此交易达成的效率更高。此外,社会网络资本的信任机制可以充当隐形担保或抵押的角色,借贷双方彼此越信任,越利于解决信息不对称的问题,并且可有效规避道德风险,从而降低交易成本以促进交易稳定性。信任可以通过农户之间的声誉和口碑体现,而声誉和口碑通常由农户间口头评价形成,由此可以初步判断一个人的品格和能力。资金提供者一般难以从实际生活中考量资金需求者的还款主动性以及还款能力,便可通过农户的声誉和口碑获取有效信息来选择合适的借款方,达到防范风险的目的。正规金融机构的联保贷款也体现了社会网络资本的信任机制,为农村民间信贷的发生提供了借鉴。

(三)社会网络资本对贫困地区农户信贷惩罚的影响

一个人的口碑或声望直接反映这个人的信誉,而信誉是社会网络资本约束机制的重要体现,无形中规范着一个人的行为,一般不好的评价会随着信息流迅速传播,导致一个人的信誉度直接下降。

社会网络中会逐渐形成一些规范和惯例并受成员认同,其与成文的法律制度及条例最大的不同是,它是由社会网络中的成员参与制定的,是一种无形契约,与成员个人声誉机制相互依存,因此社会网络的成员都愿意自觉遵守已形成的规则,这对提高社会的信任水平、促进人们之间交往有很大帮助。社会网络中人与人的博弈建立在关系网络基础上,是具有密切关系的博弈行为,它对农村社交关系圈规范的建立具有促进作用,不遵守惯例的农户会遭受一定压力、排斥甚至惩罚,最终被社会网络所淘汰。

贫困地区农户借贷活动的实质就是博弈。贷款者参照借款者的名声等信息来判断供给借贷资金与否——假设借款农户缺少信誉,贷款者会拒绝放款,二者均无利益;假设借款农户具有信誉,贷款农户选择放贷,即借款农户取得资金。这种情况下,借款农户可能会——一是守信,那么资金困难得以解决,贷款者获得本息;二是违约,资金提供方将遭受亏损,此时该博弈大致完成。由于农村地域狭小,其非正规借贷交易地点一般情况下与农户生活地点是交叉的,这就提高了博弈的关联度,加大了违约的惩罚力度,同时使违约成本增加。相比其他社会成员,农户间的联系更为密切,因此即使农村借贷没有正式合约约束,大多数借贷行为还是会遵照约定进行。由此可见,现实中的借贷大部分会进行多次博弈。但凡借款者由于主观因素导致违约,该消息就会迅速扩散,而可能为其提供贷款的人员或机构便会终止向他放贷,违约者此后需要资金时,不论是正规借贷还是非正规借贷可能都无法进行。事实上,前文所述的联保贷款就是基于社会网络结构,使联保小组成员之间形成连带责任,为借款者创造防范风险的机制,尽可能监督到位,及时发现并制止违约行为,或是对已发生的违约进行止损。

(四)社会网络资本对贫困地区农户信贷抵押担保的影响

社会网络资本能够对借贷过程形成一定的规范和约束,这种约束力像是借款者的一种隐形抵押或担保,虽然没有现实的法律效力,但当违约发生时,可以对违约者实施惩罚,限制其借款行为,最大程度发挥社会网络资本的约束作用。非正规金融机构在向农户提供资金时,会重点关注贷款者的社会网络资本的情况,以求规避风险,获得效益。与此同时,农户也会尽力维护个人声誉、口碑及社会关系等社会网络资本,充分利用这种隐形抵押或担保的作用,以期获得更多非正规金融信贷甚或正规金融信贷。正规金融机构的联保贷款,在某种意义上就是将嵌入农户间的社会网络资本作为一种隐形抵押物或隐形担保物来进行放贷。实际上,社会网络资本并不像常规抵押物一样可以兑换成现金,而在偏远落后的农村,由于大多数农户没有合规抵押物,社会网络资本便扮演了重要角色。农户们对个人声誉十分重视,作为一种无形资本,好的声誉可为其带来更多获取借款的机会,这显然需要长期逐渐形成并稳定存在,而非一蹴而就,因此可信性相对较高,符合一般抵押物的条件。社会网络资本的持久存在可在一定程度上防范借贷风险,同时减少借贷博弈结果出现效率和水平均低的可能性。此外,第三方担保的参与对放贷者有效判断放款行为可获得的综合收益有一定帮助,而这种担保连带机制在一定程度上可以缓解因信息不对称而造成的逆向选择和道德风险问题。

四、社会网络资本对贫困地区农户信贷可得性影响的实证分析

(一)实证模型构建

该模型以2018年对内蒙古东西部贫困地区565户农户问卷调查数据为基础,数据涵盖6个旗县23个村子。考虑到社会网络资本与农户不同的借贷途径都可能存在相关性,所以笔者选用具有相关性的二元Logistic模型来探究社会网络资本对农户信贷可能性的影响。具体二元Logistic模型如下:

Y=p y=11-p y=0(1)

农户借贷可能性包括借或不借。被解释变量Y表示农户借贷可能性,Y=0为没有借贷可能性,Y=1为有借贷可能性。P表示农户获得借贷可能性的概率。

考虑到农户借贷金额可能存在零值,则采取Tobit模型来研究社会网络资本对农户信贷真实性的影响。具体Tobit模型如下:

Y=Y*=β0+sβ1+xβ2+μ Y*>00 Y≤0(2)

Y为因变量,为农户借贷真实性,在发生借贷行为的农户中,提取其真实的借贷金额,既包括从正规和非正规金融机构取得的款项;此外还要加入未发生借贷行为的农户借贷金额的零值。自变量s为农户社会网络资本,结合中国社会的人情特征,发现“人情支出”具有体现社会网络关系较强的代表性,可以运用“人情支出”来反映社会网络资本[18]。自变量x为户主特征变量、家庭人口属性及家庭经济属性的相关指标。β0为截距项,βi(i=1、2、3····)为系数,μ为随机扰动项。

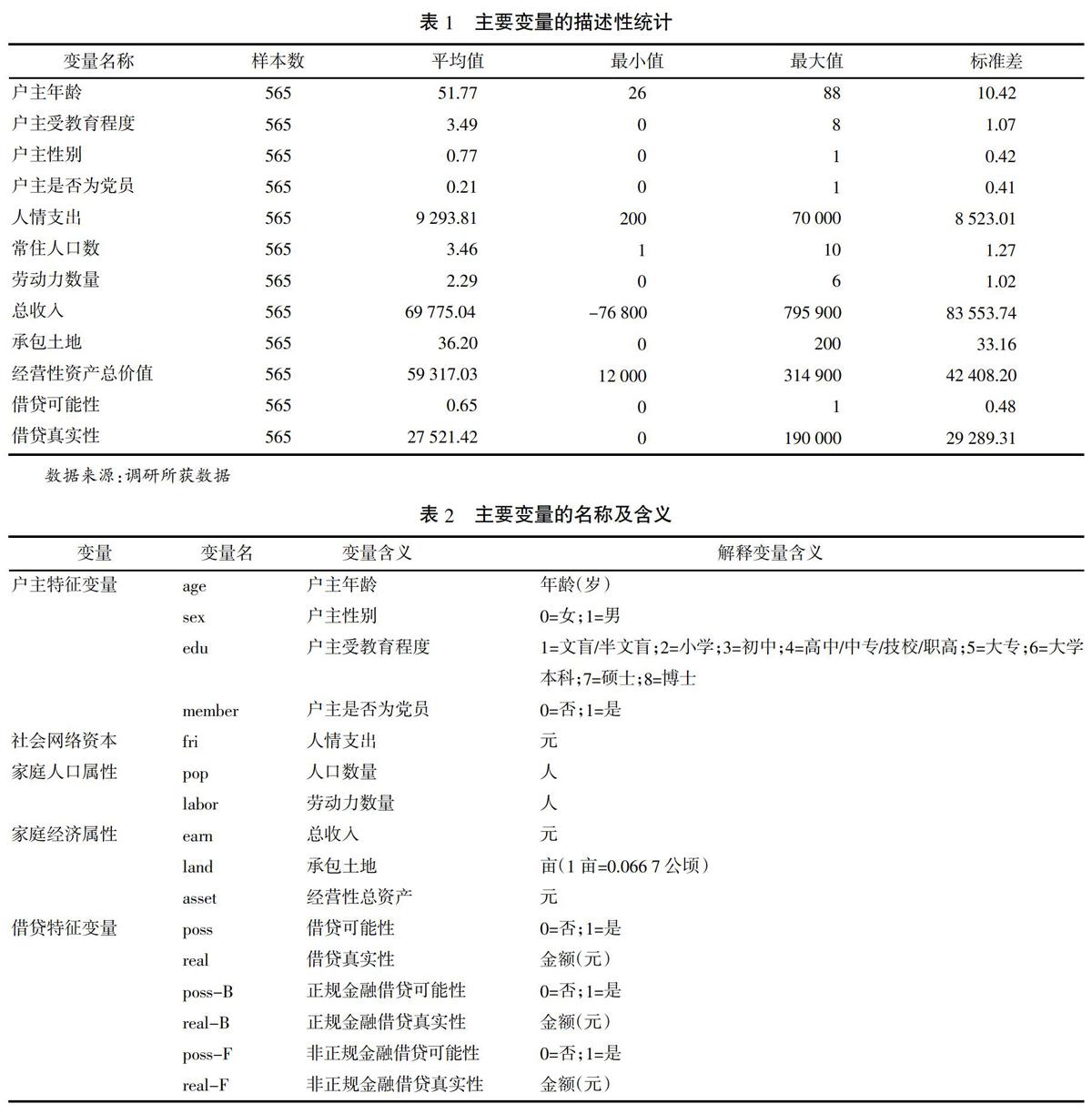

根据相关文献(金烨、李宏彬,2009;杨汝岱等,2011)[19-20]在家庭變量中加入年龄、性别、受教育程度及是否为党员作为解释变量,以期反映农户家庭的借贷行为。此外,运用家庭人口数量及劳动力数量表示农户家庭人口属性;运用家庭总收入、土地承包量、家庭经营性资产反映家庭经济属性,从多方面考量社会资本对农户借贷可能性及真实性的影响。主要变量的名称及其相关统计如表1所示。主要变量的名称、含义及取值如表2所示。

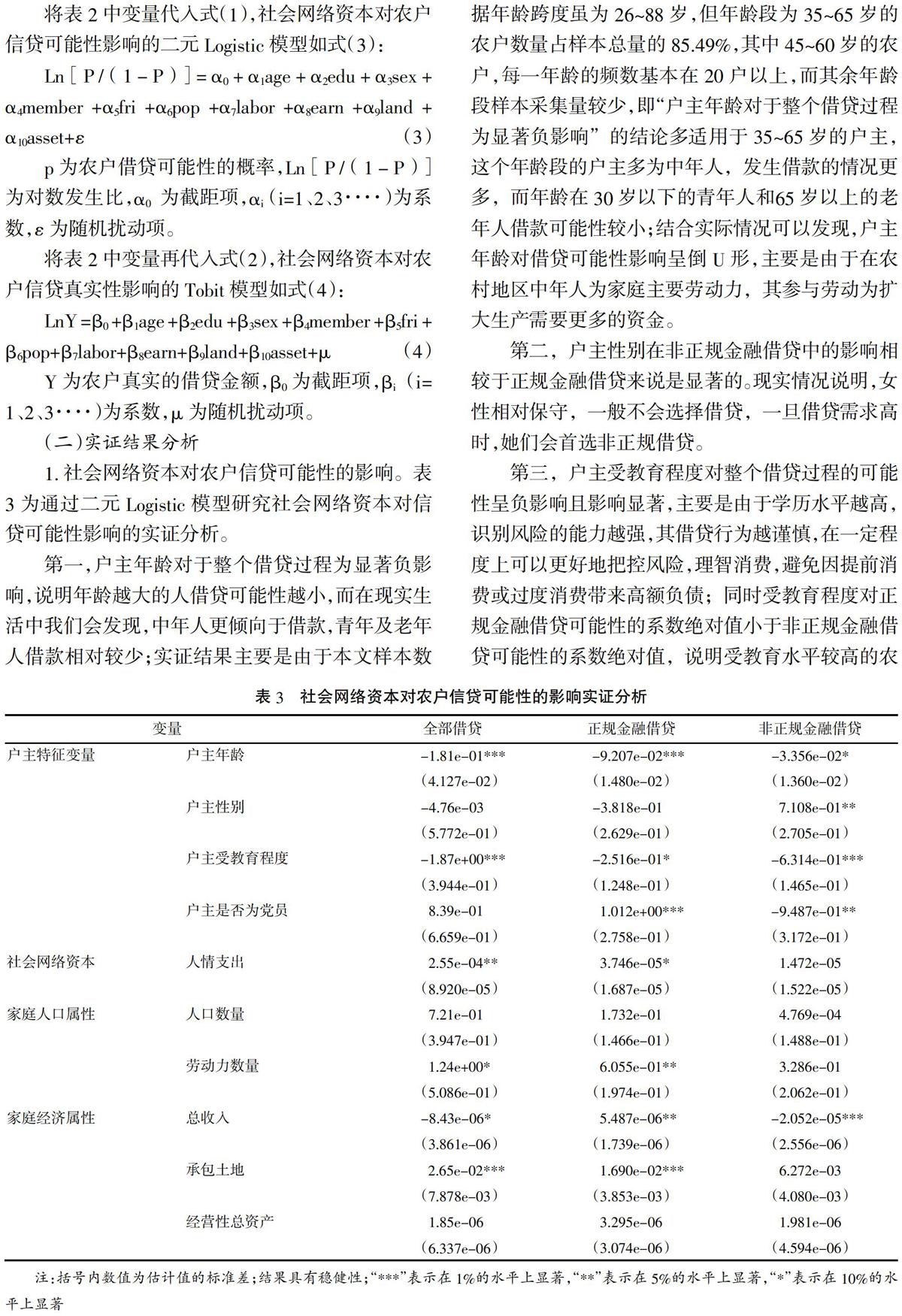

将表2中变量代入式(1),社会网络资本对农户信贷可能性影响的二元Logistic模型如式(3):

Ln[P/(1-P)]=α0+α1age+α2edu+α3sex+α4member+α5fri+α6pop+α7labor+α8earn+α9land+α10asset+ε(3)

p为农户借贷可能性的概率,Ln[P/(1-P)]为对数发生比,α0为截距项,αi(i=1、2、3····)为系数,ε为随机扰动项。

将表2中变量再代入式(2),社会网络资本对农户信贷真实性影响的Tobit模型如式(4):

LnY=β0+β1age+β2edu+β3sex+β4member+β5fri+β6pop+β7labor+β8earn+β9land+β10asset+μ(4)

Y为农户真实的借贷金额,β0为截距项,βi(i=1、2、3····)为系数,μ为随机扰动项。

(二)实证结果分析

1. 社会网络资本对农户信贷可能性的影响。表3为通过二元Logistic模型研究社会网络资本对信贷可能性影响的实证分析。

第一,户主年龄对于整个借贷过程为显著负影响,说明年龄越大的人借贷可能性越小,而在现实生活中我们会发现,中年人更倾向于借款,青年及老年人借款相对较少;实证结果主要是由于本文样本数据年龄跨度虽为26~88岁,但年龄段为35~65岁的农户数量占样本总量的85.49%,其中45~60岁的农户,每一年龄的频数基本在20户以上,而其余年龄段样本采集量较少,即“户主年龄对于整个借贷过程为显著负影响”的结论多适用于35~65岁的户主,这个年龄段的户主多为中年人,发生借款的情况更多,而年龄在30岁以下的青年人和65岁以上的老年人借款可能性较小;结合实际情况可以发现,户主年龄对借贷可能性影响呈倒U形,主要是由于在农村地区中年人为家庭主要劳动力,其参与劳动为扩大生产需要更多的资金。

第二,户主性别在非正规金融借贷中的影响相较于正规金融借贷来说是显著的。现实情况说明,女性相对保守,一般不会选择借贷,一旦借贷需求高时,她们会首选非正规借贷。

第三,户主受教育程度对整个借贷过程的可能性呈负影响且影响显著,主要是由于学历水平越高,识别风险的能力越强,其借贷行为越谨慎,在一定程度上可以更好地把控风险,理智消费,避免因提前消费或过度消费带来高额负债;同时受教育程度对正规金融借贷可能性的系数绝对值小于非正规金融借贷可能性的系数绝对值,说明受教育水平较高的农户在从非正规金融机构借入款项时愈发审慎。

第四,户主为党员的农户家庭在进行借贷时,会主要考虑正规金融借贷途径,二者呈显著正向影响。这主要是由于党员农户相较于群众农户思想更为进步,对待借贷行为更为严谨,加之党员身份在当地是声望的一种体现,利于其获得正规金融机构的信任,且党员农户与正规金融机构的交集更多,社交范围更大,因而更容易取得正规金融机构款项。

第五,社会网络资本对正规金融借贷具有正向影响,且影响显著,即农户拥有的社会网络资本越充足,资金提供方越容易向其发放款项。如前文采用“人情支出”体现农户的社会网络资本,即人情支出越多,社会关系网络结构越复杂,越能实现借贷行为。比起非正规金融借贷途径,社会网络多的农户更倾向于选择正规金融借贷,也因为丰富的社会关系,隐藏了农户扩大再生产可能出现的风险,进而更容易获得正规金融借贷。

第六,家庭劳动力数量相较于家庭人口数量在借贷过程中对可能性具有更为显著的影响,一定程度上说明家庭人口规模越大、劳动力越多,借贷的可能性越大,且劳动力多的家庭比仅仅是人口数量多的家庭获得借贷的概率更高,同时也更愿意选择正规金融机构取得款项。

第七,家庭总收入在全部借贷中对可能性呈显著负向影响。收入偏高的家庭通常情况下能够自给自足,加上农民意识相对保守,即便高收入家庭需要资金时,他们也尽可能避免借钱;可以发现家庭收入对正规金融机构的信贷呈正向影响,而对非正规金融机构的信贷呈负向影响,影响均显著,反映出较高收入家庭可能由于生活成本相对较高,借款量往往更大,因此导致其选择从正规金融机构借贷的可能性更大。

第八,土地承包情况对农户借贷可能性具有正向影响且影响显著,即承包土地越多的农户越容易实现借贷行为,且更倾向于选择正规金融借贷。土地是农村最重要的生产资源,它代表了农户的生产规模,可以更好地体现农户的生产行为及经营状况。

第九,经营性总资产在整个借贷过程中对其可能性的影响均不显著,但相关系数都为正数,即为正向影响,即农户经营性总资产的价值越高,其借贷的可能性越大。

2. 社会网络资本对农户信贷真实性的影响。表4为通过Tobit模型研究社会网络资本对农户信贷真实性影响的实证分析。

第一,户主年龄在真实借贷额中呈显著负影响。本文选取的样本年龄跨度虽为26~88岁,但多集中于35~65岁,且45~60岁的农户样本数量更多,因此实证结果出现的负影响多适用于35~65岁年龄段的农户。在该年龄段中,年龄偏小的农户相较于年龄偏大的农户借贷金额更大,主要由于年轻农户为生产或生意上的扩大,需要投入的资金数额较大,而45岁左右的中年农户处于“上有老下有小”的阶段,各方面开销较大,因此均需要较多资金;65岁左右的农户通常可以自给自足,且处于该年龄段农户的子女一般也已自力更生,故相较于年龄小的农户,其借款金额不大,且一些正规金融机构在发放个人贷款时有最高年龄限制,年龄过大的农户在正规金融机构可能无法取得款项。

第二,户主性别对于借贷真实性的影响并不显著;户主受教育程度对农户真实借贷金额呈负向影响且影响显著。一般情况下受教育程度高比受教育程度低的农户获得收入能力更强且更为严谨,有较强的风险意识,不会去借款,因而其借款金额为零,实证结果会出现负影响。考虑发生借贷的情况,我们发现受教育水平相对高一些的农户更容易被信任,特别是在非正规金融借贷中,受教育程度是影响借贷额度的重要因素之一,其获得款项金额也相对较高。

第三,户主是否为党员对正规金融借贷呈显著正影响,对非正规金融借贷呈显著负影响,一方面由于户主的党员身份相较于群众更容易获得正规金融机构的信赖,促使农户正规借贷的进行,且获得款项金额一般较大;另一方面户主为党员的农户家庭在发生借贷时更为严谨,倾向于选择正规金融借贷,一般不会选择非正规金融借贷,因此在非正规借贷中获得借贷额度相对较少。

第四,社会网络资本对正规金融借贷中的真实借贷额呈显著正影响,在非金融借贷中影响虽不显著但为正向关系。表明社会网络丰富的农户,更容易获得金额较大的借款,也说明农村地区较为紧密的社会关系对农户借贷活动有极为重要的影响,这同样证实了在注重传统文化的中国,人情、面子、信誉等因素对人们生活的重要影响。

第五,人口数量对借贷金额有正向影响,但影响并不显著;劳动力数量对农户借贷的真实金额为正向影响且影响显著。表明家庭劳动力数量相较于人口数量更能影响农户真实借贷数额,因为家庭规模大并不意味着劳动力就更多,可能存在老人及小孩占家庭人口数量比例更大的情况。劳动力越多,获取收入的可能性越大,偿还债务的能力也会越强,不论是在正规借贷还是非正规借贷中,人们会因为农户实力的增加而更信任他,因此劳动力多的农户家庭获得借贷金额更大。

第六,家庭收入在非正规借贷中对农户借贷真实性有显著负影响,一方面,可能由于农民保守的观念,使得他们并不愿意向外寻求大额借款,风险较大;另一方面,农户较高的收入可以保障其基本生活需求,他们不再需要额外借款,自然数额变小。而家庭收入对正规借贷金额呈显著正影响,这是因为高收入的农户强烈的扩大再生产需求使得其需要的资金数额更高,而大额的资金大多来源于正规金融机构,高的收入也使其更容易取得正规金融机构的信任。

第七,承包的土地對农户真实的借贷金额呈正向影响且影响显著。农民主要依靠土地进行生产,一般来说,承包的土地越多,生产规模越大,农户由此产生的财富越多,在某种程度上体现了农户的实力,农户偿债能力也越强,越容易获得大额借款。

第八,经营性资产总价值对实际借贷呈显著正影响。农户自身的还款能力是资金提供者决定是否向其发放款项的主要考量指标,而所属农户的生产设备、作物产量、家畜等资产往往成为影响其还款能力的重要因素。一般情况下,经营性资产越多,农户还款能力越强,因此无论是正规金融机构还是非正规金融机构,都更愿意将款项提供给资产更多的农户。

五、结论及政策建议

相比非正规金融的信贷活动,正规金融信贷活动受社会网络资本的影响程度更深。这主要是由于:一方面,农户拥有更多的社会网络资本,可以说明他拥有更多的“人情”或拥有更大的“面子”,其潜在优势更有利于正规金融信贷的顺利进行;另一方面,随着农户借贷意识不断提高,制度不断完善,人们更愿意从正规金融机构借贷,以便获得更低的利息及更小的风险。

(一)结论

第一,从户主特征变量来看,户主年龄对农户信贷可能性的影响为倒U形,而对信贷真实性为显著负向影响。说明中年农户相较于青年农户及老年农户更需要借贷,其“上有老下有小”的阶段特征使得他们的支出更大。但是从实际获得借贷金额的情况来看,年龄偏小的农户相较于年龄偏大的农户借贷金额更大,即年轻人和中年人相较于老年人更容易获得借款,是因为年轻人正值事业上升期,在扩大生产或做生意时均需大量资金,而中年人大概率既要赡养老人又要抚育小孩,各方面开销较大,也需要较多资金。当户主为党员或户主受教育的程度较高时,其家庭借贷行为就会更加谨慎,即便发生借贷,也更倾向于选择正规金融机构。此外,女性农户或者受教育程度偏低的农户,更倾向于选择非正规金融借贷,即使能够获得正规信贷,其获得的金额也较小。

第二,从社会网络资本来看,农户拥有的社会网络资本越多,其借贷可能性越大,其可获款项金额越高。对邻居的信任程度、互惠水平及联络频率均可体现农户所拥有的社会网络资本,“人情支出”可以反映农户社会网络资本的情况,农户人情支出金额越大,社交范围可能越大,与亲朋联系越频繁,即其拥有的网络资本越丰富,借款途径越多,借款可能性越大,也越容易获得较大金额款项。

第三,从家庭人口属性来看,家庭劳动力数量对农户获得借贷的可能性与真实性呈显著正影响,主要可能由于劳动力越多,农户家庭收入来源越多,整体还款可能性越高,家庭人口数量相较于家庭劳动力数量来说,影响并不十分显著。

第四,从家庭经济属性来看,收入较高的农户为减少风险发生的可能性,倾向于选择从正规金融借贷,因其偿债能力更强,更容易获得正规金融机构的信赖而获取较多借款。农户虽然无法将承包的土地作为有效抵押物来获得贷款,但一般来说,承包的土地越多,生产规模越大,农户由此产生的财富更多,因此在一定程度上,承包土地的数量对农户借贷的可得性存在正向影响,而且随着土地确权、土地流转等相关政策在农村逐渐实施后,农户信贷的可得性随着土地极有可能成为有效的抵押品而提高。家庭经营性资产在借贷可能性方面呈正影响,但影响并不显著,而其对借贷真实性呈显著正影响。

(二)政策建议

从政府角度来看,要进一步完善以社会网络资本为抵押参照物的农户信用评级体系。要结合实际情况,充分了解农户信息及借款机构或个人信息,建立信息采集系统,使得借贷双方信息有效传递;同时要及时了解农户的信用状况,以此建立合理且完整的个人征信平台,方便资金提供方更准确地判断资金需求方的信用,最终有效评估风险。

从金融机构来看,要进一步深化产权改革,提高服务效率。为更好地实行国家金融支农惠农的政策,农村地区的金融机构需要结合农民特有的优势即农户产权,深化产权改革,明晰产权以此更好地与农户进行对接;另外通过培训信贷员以提高专业水平,完善信贷员筛选机制,最终提升金融机构的决策效率,同时简化办理贷款的程序,使整个服务流程更高效。

衡量农户社会网络资本的指标随着社会的不断发展也在不断更新。在农村可以通过建立农村图书室、休闲活动室等公共文化设施,为农户创造良好的沟通环境,建立更科学有效的新型农户社会网络资本。但是不能一味地扩大社会网络资本的数量,更要注重提高其质量,同时农户要始终遵守信誉,不断提高自身信用等级。

参考文献:

[1]徐戈,陆迁,姜雅莉. 社会资本、收入多样化与农户贫困脆弱性[J].中国人口·资源与环境,2019(2):123-133.

[2]陈熹,陈帅. 社会资本质量与农户借贷可得性——基于职业声望的分析[J].江西社会科学,2018(5): 218-226.

[3]Jacobs and Jane. The Death and Life of Great American Cities[M].New York:Random House,1961.

[4]Bourdieu and Pierre. The Forms of Social Capital[P].In Handbook of Theory and Research for the Sociology of Education. Edited by Richardson,John G.,and C. T. Westport:Greenwood Press,1986.

[5]Coleman and James. The Foundations of Social Theory[M].Cambridge. M. A. :Belknap Press of Harvard University Press,1990.

[6]Putnam, R., R. Leonardi and R. Nanetti. Making Democracy Work:Civic Tradition in Modern Italy[M].Princeton:Princeton University Press,1993.

[7]Grootaert, C. Social Capital. Household Welfare and Poverty in Indonesia[J].World Bank Policy Research Working,1999,21(4):4-38.

[8]劉民权,徐忠,俞建拖.信贷市场中的非正规金融[J].世界经济,2003(7):123-133.

[9]张爽,陆铭,章元.社会资本的作用随市场化进程减弱还是加强?来自中国农村贫困的实证研究[J].经济学季刊,2007(2):116-129.

[10]程名望,史清华.农户收入差距及其根源:模型与实证[J].管理世界,2015(7):17-28.

[11]徐慧贤.草原文化与社会结构变迁视角下牧区民间金融发展研究[M].北京:经济管理出版社,2017.

[12]林毅夫,孙希芳.信息、非正规金融与中小企业融资[J].经济研究,2005(7):35-44.

[13]褚保金,卢亚娟,张龙耀.信贷配给下农户借贷的福利效果分析[J].中国农村经济,2009(6):51-61.

[14]刘成玉,黎贤强,王焕印.社会资本与我国农村信贷风险控制[J].浙江大学学报,2011(3):106-115.

[15]赵剑治,陆铭.关系对农村收入差距的贡献及其地区差异——一项基于回归的分解分析[J].经济学(季刊),2009(10):363-390.

[16]郭云南,姚洋,Jeremy Foltz.宗族网络与村庄收入分配[J].管理世界,2014(1):73-89.

[17]费孝通.乡土中国[M].北京:北京大学出版社,1998.

[18]徐丽鹤,袁燕. 财富分层、社会资本与农户民间借贷的可得性[J].金融研究,2017(2):131-146.

[19]金烨,李宏彬.非正规金融与农户借贷行为[J].金融研究,2009(4):63-79.

[20]杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011(11):116-129.

责任编辑:艾 岚

Research on Effect of Social Network Capital on Credit Loan Availability

of Rural Households in Poor Areas

Xu Huixian, Zhang Yueming, Siqintuya

(College of Finance, Inner Mongolia University of Finance and Economics, Inner Mongolia Hohhot 010070, China)

Abstract: Based on the statistical analysis of the social network capital and credit of rural households in poor areas, the influence mechanism was explored, and the binary Logistic model and Tobit model were used to analyze the significant positive influence of available social network capital on the possibility and authenticity of credit, especially the effect of favor expenditure.The characteristic variables such as gender, age, education level and whether the household head is the party member have significant influences on the credit possibility and authenticity in different degrees and directions.The number of household labor force has a positive effect, which is more significant than the number of population.Household income and contracted land had significant effects, while total operational assets had significant positive effects on the authenticity of credit, but not on the possibility of credit.

Key words: rural households in poor areas, social network capital, credit loan availability, credit loan reality