企业股权集中度对股票收益率的影响

2020-04-09张晓霞苏木亚

■安 彪,张晓霞,苏木亚

资本市场中,股价波动会使股票收益率发生变动,不同性质的企业股权集中度变化可能直接影响企业股价走势。本文选取2008~2017年我国A股市场上1423家上市企业作为研究样本,分别以前五大股东持股比例与前十大股东持股比例平方和来衡量企业的股权集中度。通过建立线性与非线性多元回归模型,实证检验全样本与不同性质的子样本股权集中度对股票收益率的影响。研究结果显示:第一,总体看,A股上市企业股权集中度与股票收益率间具有显著正相关关系,表明企业股权集中度增加促进股票收益率的增加。但在不同性质的企业间此关系具有显著的差异;第二,在中央国有企业与地方国有企业中,企业股权集中度与股票收益率也具有显著正相关关系;第三,在民营企业中两者具有倒U型关系;第四,外资企业、公众企业与集体企业的股权集中度与股票收益率不具有显著的线性与非线性关系。此研究展示了股权集中度的变化对于股票收益率的影响,同时从企业性质视角提供了股权集中度对股票收益率影响的实证证据。

一、引言与文献综述

自1990年上海证券交易所与深圳证券交易所建立以来,我国资本市场迅速发展。截至2018年底,我国深市与沪市A股挂牌上市公司共计3589家,A股总市值达到43.37万亿元。股票市场是价格发现、信息传递的有效机制,而股票收益高低决定了资本的流入流出。股票收益率作为投资者关注的焦点,在实际资本市场中可能随股权集中度的变化而变化,且不同性质的企业的股票收益率有显著差异。

股权集中度用以衡量企业股权分布状态。已有的研究证明股权集中度与股票价格的波动密切相关,Ferdinand A et.al(2010)认为股票价格同步性是第一大股东持股比例的凹函数。Adel Bino et.al(2016)认为第一大股东属性的不同也可能导致股票价格同步性的差异。Rostami Set al.(2016)以德黑兰证券交易所企业为样本,发现企业股权集中度与股票收益之间存在负相关关系。

已有研究更多关注股权集中度与公司绩效或公司价值的关系,研究结论可分为以下三类:第一,阮素梅等(2015)、王曙光等(2017)认为股权集中度与企业经营绩效或公司价值间不存在显著的相关关系;第二类,企业股权集中度与企业经营绩效或公司价值间具有线性关系,但因样本及股权股东数量不同,线性关系存在相反关系(董奋义等,2014)。杨水利等(2008)、颜爱民等(2013)分别发现第一大股东及股改后第一到第五股东持股比例与企业绩效间均具有显著正相关关系。祝继高等(2012)以城市商业银行为研究对象,发现第一大股东持股比例与银行经营绩效成反比。谷雨(2015)与刘汉民等(2018)等分别以国有企业、证券企业等不同类型企业为研究对象,发现企业股权集中度与企业经营绩效间存在显著负相关关系;第三类,股权集中度与企业绩效或企业价值具有非线性关系。刘银国等(2010)认为股权集中度与企业经营绩效间存在反向变动幂函数关系。陈德萍等(2011)基于壕沟防御与利益协同效应假说,通过实证得出企业股权集中度与公司绩效呈正U型关系的结论。张陶等(2006)提出企业的股权集中度与公司绩效间存在显著的倒U型关系,国家股、法人股,国有企业股东持股比例与企业绩效存在显著的U型关系。

企业性质不同,股权集中度对企业绩效、市值影响存在差异。杜莹等(2002)认为国家股与企业绩效间具有显著负相关关系,法人股与企业经营绩效间具有正相关关系,流通股与绩效间不存在显著相关性。林莞娟等(2016)利用工具变量方法也得出国有控股比例与企业绩效呈负相关的结论。但是郝阳等(2017)认为国企参股民企可减轻税负与融资约束,提高企业绩效。在资本市场中不仅仅是企业性质会对绩效产生影响,企业性质的转换同样也会对企业绩效产生影响(王甄等,2016)。

通过梳理现有文献发现:第一,已有研究多为对公司价值的影响,对股票收益率研究较少,且未形成统一结论;第二,当前研究仅考虑线性关系,并未考虑非线性关系;第三,针对企业性质分类,多将企业简单分为国企和非国企,未进行详细划分。从资本市场现状看,我国当前处于股权相对集中阶段,企业按照控股股东或实际控制人性质可分为中央国有企业、地方国有企业、民营企业、外资企业、公众企业与集体企业六大类。其中,中央国有企业2018年及2019年收益率均处于高值;地方国企和公众企业收益近次于中央国有企业;外资企业收益波动较大;集体企业、民营企业收其他性质企业的股票收益率最低。为此,本文首先探讨在中国资本市场中,企业股权集中度是否能够影响A股上市企业股票收益率。并且根据企业控股股东性质,将企业分为中央国有企业、地方国有企业、民营企业、外资企业、公众企业与集体企业六大类,研究不同类型企业的股权集中度对股票收益率的影响。

二、理论分析与研究假设

对不同性质的企业股权集中度对股票收益率的影响可由委托代理理论、外部管理机制、信息不对称等理论解释。委托代理理论认为由股权带来的所有权和控制权的分离会使管理者为了个人利益而损害公司利益。而集中的股权结构具有监督和控制管理者的作用。股东行使监督和决策权提高监督作用,保证企业的良好运转,从而产生较高收益率。但是,股权过度集中会造成侵权效应,即增加大股东和小股东之间的代理成本。当股权过度集中时,大股东可以通过制定一系列政策等方式侵占小股东权益进而减少股票收益。外部管理机制显示当股权过于集中时,股票的流动性会降低从而造成股价波动性上升,影响外部控制权转移,对股票收益率产生不利影响。信息不对称是指当机构投资者持有股权较高时,个人投资者会认为机构投资者或内部管理者因掌握更多信息能够做出更好的投资决策从而选择跟随机构投资者,进而拉升股票价格。

基于上述理论机制,本文提出以下研究假设:

假设1:股权集中度对股票收益率的影响显著为正。

假设2:股权集中度与股票收益率之间具有倒U型关系。

三、模型设计

(一)变量定义

1.被解释变量

本文参考张小宇等(2013)学者的方法,选取上证指数月收盘价以及月成交量数据,将月成交量作为权重来计算加权平均月收盘价,作为上证指数的年度收盘价,然后利用加权平均年度收盘价计算年度股票收益率。

2.解释变量

本文借鉴许静和张延良(2013)的研究,同时选择CR指数中前五大股东持股比例与H指数中前十大股东持股比例的平方和来衡量股权集中度。两种指标数值越大则表示企业的股权集中度越高,指标数值越小则表示公司的股权集中度越低,即两种指数的大小和股权集中度存在正相关关系。

3.控制变量

本文的控制变量是指除股权集中度外对股票收益率产生影响的变量。结合我国当前研究与A股市场实际情况,借鉴刘建徽(2013)、孔东民和项君怡(2017)的研究,选取企业总资产规模、营业收入增长率、资产负债指标、账面市值比与换手率作为模型控制变量。此外,为了控制不同年份与行业对企业的影响,本文引入年份与行业虚拟变量。具体定义如表1所示。

表1 变量的定义与计算

(二)模型设定

为验证假设1,本文将前五大股东持股比例CR5与前十大股东持股比例平方和H10分别作为解释变量。为剔除两者之间的交互影响作用,本文建立如下模型:

其中,Retit是被解释变量,CR5与H10是解释变量 ,SIZEit、GROWit、LOARit、BOOKVit、TURNit、YEAR与INDUSTRY是控制变量,ε是随机项,i代表公司,t表示时间。

为验证假设2,本文借鉴McConnell and Servaes(1995)的研究方法,通过二次曲线表示股票收益率与股权集中度间的关系,本文建立如下模型:

其中,Retit是被解释变量,CR5与H10是解释变量 ,SIZEit、GROWit、LOARit、BOOKVit、TURNit、YEAR与INDUSTRY是控制变量,ε是随机项,i代表公司,t表示时间。

二次函数中系数β1与β2为股权集中度的估计系数,根据假说若要得到估计系数的预期符号,需通过股票收益率-股权集中度曲线计算顶点。因此对上述公式简化,令y代表股票收益率,x代表股权集中度。则上式变为

根据实际可知,股权集中度变量符号为正,因此x符号为正,则β1与β2的符号相反,按本文假设则意味着x为最大值,因此β1>0,β2<0。

(三)样本数据

本文选取Wind金融数据库2008~2017年A股上市公司为样本,并以国泰君安数据进行分析。对相关的原始数据进行如下处理:剔除ST、*ST等上市公司样本;按照2012年证监会行业分类标准剔除金融、保险业上市公司样本数据;剔除研究期间数据缺失的公司样本;剔除在研究期间企业性质发生变化的样本。通过上述处理,最后获取有效样本总数共计1423。

(四)描述性统计与平稳性检验

通过表2可知,股票收益率(Ret)极值相差幅度较大,其平均数为0.08,标准方差为0.55,说明不同企业股票收益率存在较大差距。前五大股东持股比例(CR5)的均值为0.36,公司间存在较大差异性,持股比例范围为0.09~0.75。前十大股东持股比例的平方和(H10)的均值为0.17,表明我国上市公司的股权分布较为均衡。通过上述分析可知,我国A股上市企业股权集中度较高,公司间差异显著,且前五大股东持股比例以及前十大股东持股比例平方和两大解释变量均呈现偏态分布。

表2 描述性统计资料

在企业层面,上市公司规模与成长性最大值与最小值之间具有显著差距,整体呈现偏态分布。同时企业资产负债率分布表明市场中高负债风险经营与低负债稳健经营现象并行,但整体呈现正态分布。在市场层面,不同企业的账面市值比具有显著的差异,股票换手率均值为3.60,同时最大值与最小值间具有显著差异,说明市场中既存在较高流动性的股票,也存在几乎不流动的股票。

因样本数据具有时间序列的特征,为了避免发生伪回归现象,本文采用两种Levin,Lin&Chu检验方法,利用EVIEWS7分析检验,结果显示被解释变量、解释变量与控制变量等数据均具有平稳性,并且为零阶单整,因此不需要进行协整检验。

四、实证结果与分析

根据表3~表9的结果,股权集中度对股票收益率的影响分析如下:

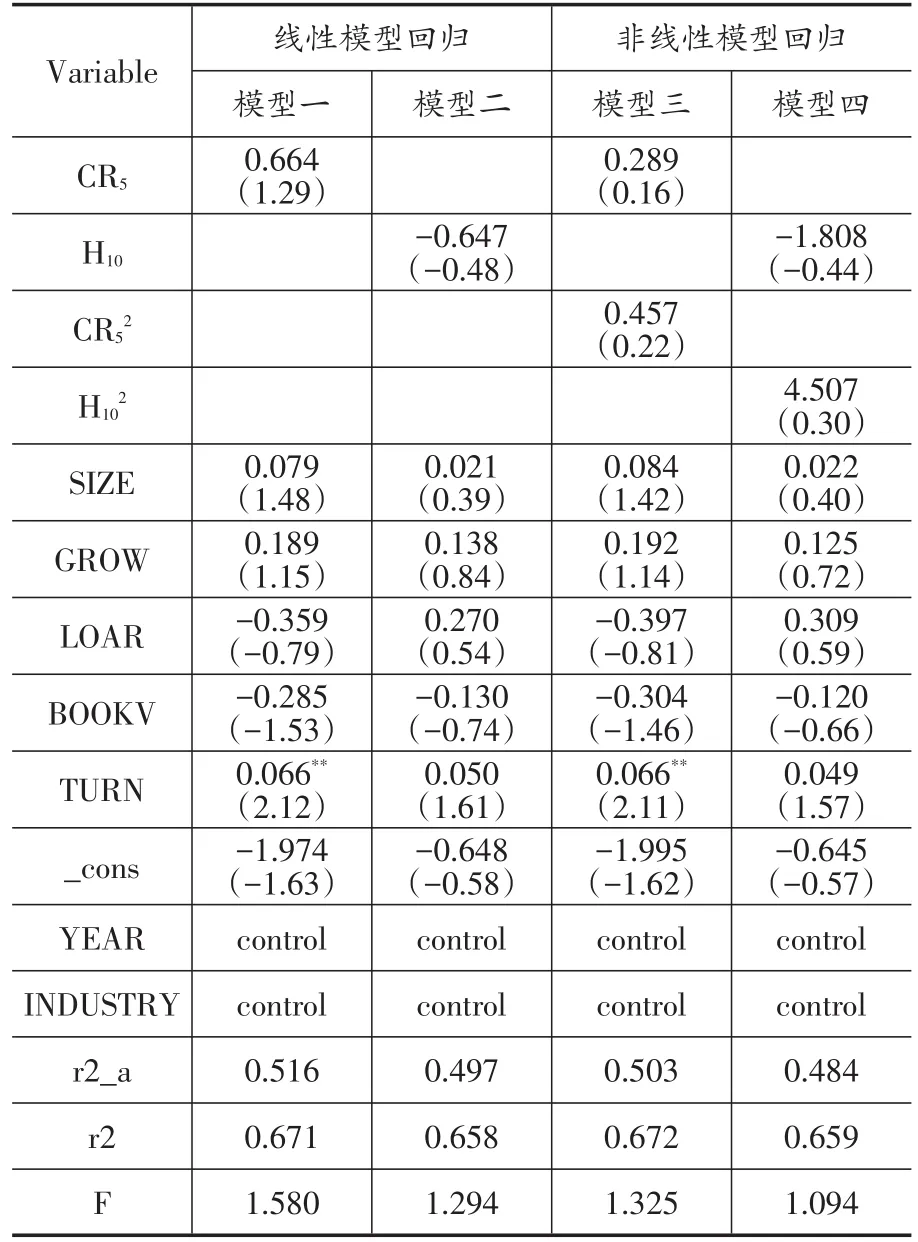

表3 全样本参数估计

续表3

第一,由表3可知,从总体来看,前五大股东持股比例、前十大股东持股比例平方和与股票收益率均存在显著的正相关关系,但两者间的非线性特征并不显著。因此,假设1得到验证,假设2未得到验证。企业股票收益率随股权集中度的增加而增加具有三大原因。第一,企业的股权集中度高,股东利益与企业利益之间关联性高,可以提高股东管理提升企业业绩与企业价值,进一步促进投资者预期与股票收益率提高。第二,当股权集中度提高时,股权结构较为稳定,发生恶性收购事件少,企业可以稳健经营,健康发展,促进企业绩效与市值增长,最终表现为股票收益率的增加。第三,股权集中度高可能导致市场实际可流通的股票减少,股票流动性变差,投资者在选择该企业时,会要求一定的风险溢价,进一步使得股票收益率提高。

第二,不同性质的企业,其股权集中度对股票收益率影响不同。

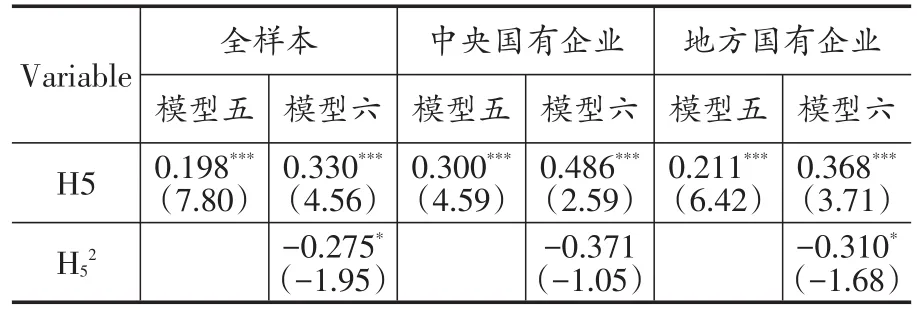

由表4和表5可知,中央国有企业与地方国有企业的股权集中度与股票收益率间存在显著的正相关关系,不存在非线性关系。中央或地方政府作为国有企业的控股股东能够更好地缓解委托代理问题,充分发挥治理机制与监督机制的作用,有助于提高企业的股票收益率。而且当股权集中度很高时,中央国有企业不会出现侵占效应,对收益率没有不利影响。由表5可知,当前十大股东持股比例平方和作为解释变量时,地方国有企业存在较为显著的非线性关系,即地方国有企业可能存在大股东对小股东的侵占效应。

表4 中央国有企业参数估计

表5 地方国有企业参数估计

由表6可知,民营企业的股权集中度与股票收益率间存在显著的倒U型关系,假设2得到验证。民营企业中股权集中度的提高会激励监督机制的运行,且股权结构稳定的公司经营稳健,有利于提高股票收益率。但是,随着股权集中度进一步提高,可能会发生大股东与代理人相勾结侵害小股东利益等事件。

表6 民营企业参数估计

由表7、表8和表9可知,外资企业、公众企业与集体企业的股权集中度对股票收益率不存在显著的线性与非线性关系。外资企业往往具有较为完善的政策保障投资者利益,代理成本较低,股权集中度升高不会对代理成本下降产生较大影响,因此不会对股票票收益产生显著性影响。公众企业是指股权结构高度分散且不存在控股股东的企业,因此企业的股权集中度对股票收益率不存在显著性影响。集体企业的生产资料和产品由社会主义劳动群众集体所有,公司主要重大事项决策部门与权力机关均为职工大会,股权集中度对股票收益率不存在显著性影响。

表7 外资企业参数估计

表8 公众企业参数估计

表9 集体企业参数估计

五、稳健性检验

股权集中度的衡量指标具有多样性,本文将通过更换股权集中度指标的方法对上述实证进行稳健性检验。结合前五大股东持股比例与前十大股东持股比例平方和两个指标,选择前五大股东持股比例的平方和度量股权集中度,构建如下模型:

在稳健性检验中,全样本与不同性质的企业子样本检验结果如表10与表11所示。

表10 全样本、中央国有企业与地方国有企业的稳健性检验

续表10

表11 民营企业、外资企业、公众企业与集体企业的稳健性检验

表10与表11结果显示,在全样本模型回归中,企业的股权集中度和股票收益率间存在显著的正相关关系。其中,中央国有企业与地方国有企业,股权集中度与股票收益率间存在显著的正相关关系;民营企业与股权集中度间的倒U型关系较不显著,但其统计量绝对数值明显较大且接近90%置信度统计量1.68;外资企业、公众企业与集体企业子样本回归结果表明股票收益率与企业股权集中度不具有显著的线性与非线性关系。综合对比实证结果与稳健性结果可知,二者总体上与前文一致,所得结论基本吻合,并无较大差异。

六、结论

基于2008~2017年我国A股上市公司的数据,本文以前五大股东持股比例(CR5)与前十大股东持股比例平方和(H10)指标衡量企业股权集中度,通过分组检验不同性质的企业股权集中度对股票收益率的影响,得到以下结论。

首先,在A股上市企业中,中央国有企业和地方国有企业股权集中度与股票收益率呈显著的正相关关系。企业股权集中度越高,股东监督管理的效率和积极性提高。对于投资者来说,在制定投资策略时除考虑宏观环境,公司特征及行业发展状况外,也应重点考虑公司性质和公司股权分散情况,如前五大股东持股比例,以最大化投资收益。其次,在民营企业中,企业股权集中度与股票收益率呈倒U型关系。大股东在股权集中度增长前期对企业主要表现为激励与监督效应,在后期则主要表现为侵害效应。上市公司在公司治理过程中可以根据公司自身情况调整股权分散程度,以最大化公司价值。最后,在外资企业、公众企业与集体企业中,股权集中度对股票收益率不存在显著性影响。不同公司性质间收益率存在差异,对于企业改革决策者来说,可以适时引入外资或者选择适合本公司的企业性质。

本文在展开研究时极力保证研究的规范性与严谨性,但是由于客观条件限制与本人研究水平有限,仍存在前文所述不足之处,未来可从以下两个方面深化研究:第一,在选择影响企业股票收益率的控制变量时,仅仅考虑了微观与中观层面,未来研究可以加入宏观层面影响变量,由此更加精准的揭示股权集中度与股票收益率间的关系。第二,本文直接证明股权集中度在一定条件下会对股票收益率产生影响,仅简单说明其影响机制,未来研究可着重研究股权集中度影响股票收益率的内在机制,更直接地揭示股权集中度与股票收益率间的关系。