2020年新冠疫情对中国商用车市场的影响及预测分析

2020-04-07中国汽车技术研究中心有限公司数据资源中心武彦杰王静贾术艳

中国汽车技术研究中心有限公司数据资源中心 武彦杰 王静 贾术艳

历史销量回顾

当前,我国经济发展已步入工业化中后期,经济增速缓慢下行,随着汽车产业整体由增量时代过渡到存量阶段,商用车市场也由快速增长期过渡到结构调整期(见图1)。2016年新版GB1589标准实施后,商用车市场销量规模总体维持在高位阶段运行,国Ⅵ排放升级、老旧车淘汰、治超治限、环保治理等因素为商用车发展提供了新的增长动力。

图1 商用车历年销量走势(单位:万辆)

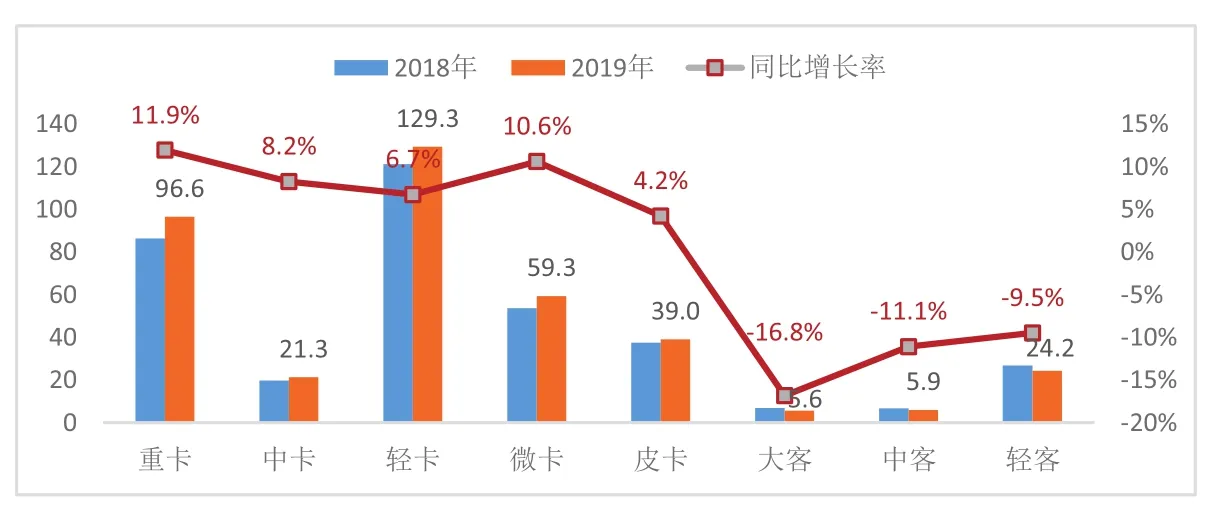

2019年,商用车市场销量381.3万辆,同比增长6.4%。其中卡车市场受超载治理、国Ⅲ车淘汰以及排放升级等因素影响,持续保持增长,全年累计销售345.5万辆,同比增长8.6%;客车市场因新能源补贴标准下调、小微企业自备用车需求下滑、物流效率提升等因素影响,销量下滑,全年累计销售35.7万辆,同比下滑11.0%(见图2)。

2020年中国商用车市场预测分析

1、预测逻辑简述

图2 2019年商用车细分市场销量情况(单位:万辆)

由于商用车所具有的生产资料特殊属性,疫情对其影响主要体现在需求端和供给端。宏观经济短期下行、工业企业年后复工延期、供应链短期偏紧、用户购车观望、客运量与货运量短期下滑等均对商用车市场发展产生了较大影响。目前来看,疫情对商用车需求端影响大于供给端。因此,本文主要从需求端入手,以宏观经济、基建、产业发展、市场环境拉动的外部需求作为商用车需求的基本量,以政策法规实施、相关行业及市场因素变动产生的需求变化作为变量,采用定量数理运算与定性推演预判相结合的方式,结合疫情发展趋势,对2020年商用车市场进行综合预测,为商用车市场发展以及企业经营决策提供参考。

2、疫情影响下商用车需求基本量预测

剖析商用车外部需求结构,宏观经济、基建投资是推动商用车基本需求变化的主要因素。而2020年新冠肺炎疫情的发生,对宏观经济、基建投资均产生了较大影响,进而导致商用车需求基本量的波动。

(1)疫情影响下经济短期下行,对商用车需求基本量产生较大负面影响。

随着疫情的发生,我国经济下行压力进一步加大。目前来看,交通运输、餐饮、旅游、住宿等行业受疫情影响最为严重,对消费、投资、出口等也产生了较大负面影响。同时制造业、煤炭等相关产业工业企业复工延期,产业链供应中断,居民收入下滑,失业率提高,消费者信心指数下降等,进一步加大了我国经济发展的下行压力。全社会产销量下滑,减弱公路运输需求,导致商用车需求基本量有所下滑。

(2)经济下行突出基建支撑作用,一定程度上利好工程车需求。

作为国家宏观经济调控的重要手段之一,基建在我国多次“黑天鹅”事件发生时,均扮演了支撑经济发展、激发市场活力的重要角色。2020年2月5日,国家发改委印发《关于加强投资项目远程审批服务 保障新型冠状病毒感染肺炎疫情防控期间项目办理工作的通知》,通过创新服务方式,加快推进投资项目尽快落地开工。未来政策也将加大对基建投资的支持力度。据统计,2020年约有超过2.3万亿元的重大交通项目工程获得批复。山东、河北等多地已陆续开始部署,确保疫情过后重点项目立即开工、复工。专项债、资本金比例下调等政策,也将进一步保障基建项目的资金需求。2020年基建项目的推进,将对商用车市场发展起到较强的支撑作用。

(3)疫情发展不同情景下,商用车需求基本量预测。

疫情对我国经济以及商用车市场发展的影响程度,主要取决于疫情的持续时间。结合疫情发展趋势以及疫情对外部需求因素的影响。综合来看,商用车需求基本量预测存在以下两种情况:

乐观预测:除湖北区域外,全国其他区域2月中下旬陆续复工,3月份各项生产经营活动逐步复苏,基建项目批量开工复工,市场需求在2季度集中爆发,拉动商用车市场发展。

此情景下,疫情对宏观经济、产业发展以及市场运行影响有限,宏观经济发展的基本面仍在预期空间。随着2月中下旬陆续复工,3月初全国将掀起“复工潮”,各项生产经营活动短期内恢复正常。货运量增长,客运量逐步恢复,市场需求在2季度集中爆发。同时,在国家稳增长调控下,基建投资项目批量开工复工,进一步带动商用车销量增长。按照此情景预测,2020年商用车需求的基本量预计为352万辆左右。疫情对客车市场冲击大于卡车市场,叠加新能源补贴政策退坡的负面影响,客车市场恢复缓慢。

保守预测:除湖北区域外,全国其他区域2月中下旬陆续复工,但市场各项生产经营活动恢复正常仍需时日,基建项目分批开工,2季度市场需求逐步恢复,对商用车市场拉动未达预期。

此情景下,疫情对宏观经济产生一定冲击,产业发展、市场运行受疫情影响持续低迷。3月份陆续复工后,各项生产经营活动虽逐步恢复,但市场环境仍不乐观。货运量增长缓慢,客运市场持续低迷。同时,经济下行导致地方政府财力不足,基建投资项目开工量有限,对商用车需求拉动不足。按照此情景预测,2020年商用车需求的基本量预计为342万辆左右。疫情影响下,客车市场恢复期比卡车市场恢复期长,客车市场占比有所下滑。

3、商用车需求变量预测

除常规需求外,商用车市场对政策法规、行业发展等其他因素的扰动,敏感度较高。结合历史规律、置换周期、运输效率及运力变化等条件,2020年以下因素将引起商用车的需求量变化。

(1)政策收官年,国Ⅲ车淘汰继续拉动商用车需求。

按照“蓝天保卫战”要求,2020年底前,京津冀及周边地区、汾渭平原淘汰国Ⅲ及以下排放标准营运中型和重型柴油货车100万辆以上。根据数据资源中心保有量数据显示,2017年底重点区域国Ⅲ及以下中重型(N2、N3类柴油货车)柴油货车保有量148万辆,按照2020年底前淘汰100万辆的目标,淘汰率达到68%。截止2019年底,重点区域国Ⅲ及以下中重型柴油货车保有量92万辆,已完成淘汰量56万辆,2020年仍有44万辆中重卡淘汰需求。同时考虑已发布淘汰计划的其它区域政策刺激作用,预计2020年全国约有60万辆国Ⅲ及以下中重型柴油货车淘汰需求,其中政策拉动提前更新量约有20万辆(N2、N3类柴油货车)。

(2)治超深化持续促进商用车市场释放增量。

目前,商用车市场法规治超已形成常态化机制,上牌治超+源头治超+路面治超,进一步加快不合规车辆退出市场,促进单车运力下滑和市场运力补充。中重卡方面,牵引车自GB1589实施后车货总重已基本符合法规要求。但区域支线物流主力的8×4及6×2载货车车货总重并未严格执行31吨和25吨标准。按轴收费政策实施后,高速运输的8×4及6×2载货车超载难以上高速,单车运力下滑,预计带来3~4万辆的运力补充。轻卡方面,“5·21”超载治理之后,重载型蓝牌轻卡需求大幅下滑,而替代的标载车型运力下降约54%,运力补充带动城市物流轻卡需求增长。同时,新的高速公路收费标准,促进高速通行轻卡向大吨位发展,压缩轻卡需求。在综合治超政策下,预计拉动轻卡6~7万辆的新增需求。

(3)国Ⅵ排放升级主要集中在轻型车和城市车辆,增量影响有限。

2020年7月1 日起,全国范围内将开始实施轻型车国Ⅵ标准以及重型车城市车辆国Ⅵ标准。由于2019年京津冀及周边、长三角、珠三角汾渭平原等重点省市已经提前实施轻型车国Ⅵ排放标准,并带动全国范围内大部分区域跟随,剩余未实施的区域市场容量相对较小,因此2020年国Ⅵ升级带来的市场增量有限。而重型城市车辆主要集中在公交、市政环卫类车型,市场容量小,且新能源占比高,因此该部分车型对市场增量影响也相对较小。

(4)运输结构升级加速公路运输向铁路运输转化。

按照国务院印发的《推进运输结构调整三年行动计划(2018—2020年)》,到2020年,全国铁路货运量比2017年增长11亿吨,公路运输减少4.4亿吨。从最新数据统计来看,新修建的蒙华铁路(浩吉铁路)2020年计划运量6000万吨,长期规划设计输送能力为2亿吨/年。另外,铁路总局通过挖掘既有货运通道潜力,新增运能上亿吨,并加大投资力度强化机车车辆装备保障。根据大宗商品运输车辆单车运力与铁路运能建设进度测算,预计至2020年运输结构调整将降低公路运力达到约10万辆。

(5)“互联网+货运物流”模式加速运输效率提升,减少过剩车辆需求。

近年来,货运物流数字化、“互联网+货运物流”新模式发展不断加快。相对于传统物流存在的运输效率低、成本高、车货信息不对称等问题,“互联网+货运物流”新模式借助互联网、大数据、云计算以及人工智能等技术,统筹社会资源,实现了货与车的精准匹配,降低了空驶率,使物流运输效率提升30%左右。加之近几年销量高位运行,市场运力过剩,运价下滑,对市场新购车需求造成了一定负面影响。

2020年中国商用车销量预测

综合以上分析,在商用车需求基本量预测基础上,叠加政策法规因素产生的需求量变化,在疫情变化的不同情景下,商用车需求总量预测如下:

乐观预测情况下,市场恢复平稳后推动商用车市场较快增长。需求基本量叠加政策等其他因素增量,预计全年整体需求365万辆左右,同比下滑4.3%。其中卡车销量331万辆,同比下滑4.2%;客车销量34万辆,同比下滑4.9%。从全年走势看,疫情对商用车市场影响集中在2月份,3月份市场需求快速回升后,整体商用车需求2季度集中爆发,上下半年需求比例相对均衡。

保守预测情况下,市场需求对商用车市场拉动有限。需求基本量叠加政策等其他因素增量,预计全年整体需求355万辆左右,同比下滑6.9%。其中卡车销量322万辆,同比下滑6.5%;客车销量33万辆,同比下滑7.6%。从全年走势看,疫情对商用车市场影响周期将延续至4月份,导致新购车需求持续后移,在2季度市场需求逐步恢复后,6~8月市场销量或将维持高位运行。同时在政策拉动下,下半年需求明显高于上半年和历史同期。

2020年商用车企业发展机会分析

1、疫情结束后的阶段性市场销售机会

受疫情影响,2020年商用车市场传统销售节奏被打乱,导致新购车需求不断后移,一季度市场销量下滑较大。但按照市场常规发展规律来看,疫情结束后,伴随着市场复苏、需求回归,由疫情影响积压的购车需求,存在集中释放的可能性,市场销售旺季有可能延后至6月份,年中或出现“淡季不淡”。叠加国Ⅲ淘汰、治超等政策作用,刺激商用车需求阶段性爆发,因此,企业应做好产品库存储备与阶段性营销策划,积极抢抓疫情结束后的市场机会。

2、基建拉动工程类商用车市场销量超预期

国家政策引导下,疫情过后各区域将加码基建投资建设,以多种形式促进基建项目开工,2~4季度投资增速有望反弹,全年基建投资增速平稳增长。基建等工程领域的工程数量可能超过原有预期,进一步带动工程类商用车销量增长。另外,在超载超限治理不断深化,各地方强制或鼓励渣土运输车向安全环保方向升级等因素作用下,商用车市场将进一步释放存量,促进车辆更新。

3、公路物流市场分化的结构性增长机会

随着物流客户组织化程度越来越高,共享货运平台兴起使零散运力集中化,促进单车运输效率提升,一定程度上导致市场结构分化,促进牵引车及大吨位车型的发展。一方面,治超持续推进,载货车运力和收益水平下降,进一步促进载货车向牵引车转化。另一方面,按轴收费政策实施后,部分高速通行的轻卡将向大吨位或中卡市场转变,利好大轻卡和中卡市场。

4、传统营销方式加速向线上数字营销转型

疫情期间,各地加大对人员流动的管控力度,户外活动人数大幅减少,导致企业传统地推活动处于停滞,到店购车难以实行。因此,线上成为各企业推广产品、增强用户粘性、提高品牌影响力的“主战场”。目前,部分企业利用行业垂直媒体、企业自媒体,陆续推出线上VR看车、线上购车、视频医生、直播课堂等一系列对应疫情的线上营销和服务策略,并不断加大线上促销投入,线上销售模式转型升级将进一步加快。