科创板与创业板收益联动性研究

2020-04-06李先玲宋鹏飞

李先玲 宋鹏飞

摘要:基于2019年7月23日科创板开板后的股票数据,仿照上证指数编制科创板指数,然后以科创板和创业板指数对数为收益率的替代指标,构建VAR模型研究科创板与创业板收益率的联动性。研究结果表明:无论是自身冲击还是彼此冲击,对创业板与科创板收益率仅有短期效应,不具有持续效应;创业板对科创板有正向收益率溢出效应,科创板对创业板收益率无明显溢出效应;创业板对科创板指数收益率波动有单向溢出效应。

关键词:科创板;创业板;市场联动性;VAR模型

0 引言

随着我国供给侧改革及金融市场改革的不断深化,为了完善多维度的资本市场体系,提高资本市场服务于社会实体经济的能力,促进上海建成国际金融中心、科创中心,2018年11月5日国家主席习近平同志在首届中国国际进口博览会的开幕式上宣布设立科创板,并首次在科创板内试行注册制。科创板主要服务于切合国家战略、掌握自主核心技术且拥有较高市场认可度的科技创新类企业。管清友等[1]的研究分析认为科创板的推出贯彻并落实了创新驱动和科技强国重要战略,将重构中国资本市场生态体系。梁国萍等[2]的研究认为科创板与创业板在服务范围上有一定的重合,科创板的推出会在一定程度上对创业板产生短期内的虹吸效应,对资本市场优质金融资源产生一定的分流。这一研究佐证了科创板的推出对创业板表现存在一定的影响,两者之间存在联动性。

自上世纪九十年代以来,国外二板市场发展迅速,尤以美国NASDAQ市场起垂范作用。为因知识经济兴起而产生的大量高新技术企业提供了舒适的投融资环境,孵化了大量的优质高新科技企业,促进了科技与资本的有机融合。中国的二板市场建设过程则较为曲折,自1998年正式提出议案,经过数年的暂缓、过渡,直到2009年才正式启动创业板。自创业板成立以来一直未取得理想的效果,我国仍有部分高科技创新企业面临早期融资难的问题,且国内注册制的呼声日益高涨,因此势必需要一个全新的板块来做注册制的“试验田”,科创板便是在这种背景下应运而生。鉴于科创板与创业板所服务上市公司范围有一定重合的特殊关系,研究科创板与创业板收益方面的联动性影响便格外必要。

1 文献综述

国外学者对不同股票市场之间的溢出效应进行了大量实证研究。由于发达国家股票市场发展更加成熟,自1987年美国股灾引发全球股市动荡后,发达国家股票市场之间的联系受到国外学者较多关注。Cheol S Eun等[3]研究发现世界9个最大股票市场之间存在实质性的互动关系,美国股票市场波动能够迅速影响其他国家股票市场,而其他国家股票市场波动对美国股票市场的影响较弱。Yasushi Hamao等[4]基于1995~1998年日本、英国和美国股市数据的研究发现美国股市对日本、英国股市存在单向波动溢出效应。Theodossiou P[5]发现美国对日本、加拿大和英国的股市收益均值存在显著的单向溢出效应。Angelos Kanas[6]研究英法德三国股票市场溢出效应,发现英国与法国、法国与德国股市之间存在双向波动溢出效应,英国对德国股市存在单向波动溢出效应。Lieven Baele[7]研究认为全球化和区域一体化增强了美国和欧盟主要股市之间的波动溢出效应。Francis X Diebold等[8]研究发现金融危机爆发后全球主要股市间的波动溢出效应大幅增强。

虽然中国股市起步较晚,但发展较快。国内学者对股票市场溢出效应研究沿着两个方向展开:一是中国与世界其他国家股市间的溢出效应。洪永淼等[9]发现2003年前中国股市与主要发达国家股市间不存在波动溢出效应,而2003年后中国与世界主要股市之间有波动溢出效应。李晓广等[10]研究认为次贷危机期间中国与世界主要股市之间的波动溢出效应增强。刘晓星等[11]研究發现美国股票市场对中国股票市场存在显著的风险溢出效应。梁琪等[12]研究发现次贷危机和欧债危机期间,欧美市场对中国股市的波动溢出较高,中国股市对香港、澳大利亚等国有明显外溢效应,但对欧美股市影响较小。刘凤根等[13]研究认为美国股票市场与中国内地股票市场之间的溢出效应不对称,主要是美国股票市场对中国内地股票市场的单向波动溢出效应。二是中国国内不同层次股票市场之间的联动性。王旻等[14]研究发现香港市场与创业板、深圳主板与中小板之间的波动溢出都存在单向性。曾志坚等[15]认为中国创业板与主板股票市场之间存在长期的双向均值和波动溢出效应,但不存在短期的溢出效应。邹海荣等[16]研究创业板指数和沪深300指数在不同时间段的价格波动性后,发现两个市场溢出效应在2013年后不复存在。耿庆峰[17]、周孝华等[18]研究认为中国中小板与创业板市场之间存在双向风险溢出效应,中小板市场对创业板市场的风险溢出效应更强。

纵观国内外股票市场溢出性相关研究,从股市层次来看,国外学者主要侧重不同国家股市关系,而国内学者不仅关注国家间股市关系,还重视中国内部不同层次股市联系;从溢出效应类型来看,有学者侧重股市间价格联动的收益率溢出效应,还有学者关注股市间风险传染的波动率溢出效应;从研究方法来看,收益率溢出效应大多采用VAR模型衡量,而波动性溢出效应测度则主要依靠GARCH族类模型。

2019年中国股市科创板的推出,引起了国内外学者的广泛关注。学者们围绕科创板的作用及潜在影响进行了大量的定性分析,但鲜有相关的实证分析。同时鉴于以下四个方面的原因:一是与沪市主板和深市中小板相比,中国科创板和创业板面向的上市企业对象的重合度更高,决定了科创板和创业板股票价格之间的内在联系更密切,也适合进行收益率溢出效应分析;二是截至目前中国科创板开板时间不长,其波动性可能受炒新等非理性因素影响更大,这可能导致波动率溢出效应研究结果出现偏差;三是VAR模型适合刻画收益率溢出效应;四是VAR模型中每个内生变量都是由其滞后值以及模型中其他内生变量滞后值解释,其“让数据说话”的建模思想能够较好地契合有效市场假说,能够在一定程度上降低传统建模的遗漏变量偏误。因此,本文使用VAR模型对科创板与创业板的收益联动性进行实证研究,以弥补现有相关研究不足,为客观评价科创板影响提供理论和实践参考。

2 科创板与创业板联动性的现实基础及理论依据

2.1 现实基础

一是两者定位存在相似之处。创业板定位为暂时无法在主板上市的创业型企业、中小企业和高科技产业企业等。科创板定位是符合国家战略、突破关键核心技术、市场认可度高的科技创新企业。从企业定位来看,科创板主要聚焦科技创新企业,而创业板涵盖的企业更加宽泛,不仅包括科技创新企业,还涵盖其他的创业企业和中小企业。虽然科创板和创业板的企业定位不同,但是两者定位上的相似甚至重合之处是显而易见的。这些相似之处可能导致两者在上市对象、投资者以及市场资金等方面的竞争,是形成两者联动的现实基础之一。

二是两者在发行审核制度上存在差异。科创板自2019年6月13日开板以来,一直试行注册制。而创业板在2020年6月15日之前实行核准制,之后实施注册制。注册制不需要证券监管机构对拟上市公司的上市材料进行实质性内容审核,同时也不会对上市公司的投资价值做出相应保证,证券监管机构只进行形式审查工作,负责将相应的形式资料提供给投资者。而核准制下拟上市公司披露材料的真实性与发行市值都需要证券发行审核机构的审查来判断是否核准申请,步骤繁琐、通过效率低,很多企业无法得到上市机会或者无法及时得到融资支持。与核准制相比,在注册制中证券监管机构将更多的精力放在信息披露、过程监管与事后惩罚的环节。注册制可明显降低拟上市公司的入市难度,使得更多科技创新企业能够进入市场以解决融资难题。因此,在创业板实施注册制改革前,科创板可能会对创业板产生一定的虹吸效应。

三是两者在企业上市及退市规则上存在差异。首先,科创板允许发行上市企业“同股不同权”,可保证企业在前期发展融资时,其管理层不会散失对公司的控制权,有利于企业专心经营和长远发展。其次,在上市门槛上,创业板则对企业的市值和利润均有要求,而科创板主要侧重企业的市值,没有正利润要求,对科技创新企业的包容性更强。最后,根据不同公司的规模、行业与发展周期等,科创板设置了差异化的退市条件,以及许多非财务的退市指标,而且科创板公司一经退市就不得重新上市,这些严格的退市制度不仅倒逼上市企业合法经营,还更符合不同公司的实际情况。科创板和创业板在企业上市及退市规则上的差异,既会对拟上市企业产生差异化的吸引力,也会影响已上市企业的经营行为,进而影响两个板块上市企业数量及股票流动性。

2.2 理论依据

2.2.1 有效市场假说

Bachelier L[19]是最早开始研究“有效市场假说”的学者之一,他在研究股价的变动随机性与随机布朗运动时从随机过程的角度出发,并且认识到信息有效性对于市场作用:曾经、现在以及未来有可能发生事件的贴现值都将集中反映在市场价格中。他由此提出股价遵循公平游戏模型的“基本原则”。Fama E F[20]在总结了前人研究理论与自主实证研究的基础上,提出了目前广泛接受的有效市场假说。理性经济人是有效市场假说成立的最基本假设,理性经济人假设认为市场中的人都会充分利用自己可获得的信息以期获得更高的报酬,有效市场还假设证券市场对于新出现的市场信息反应准确而迅速,证券市场价格能完全反应出与其有关的全部信息。假设科创板与创业板都遵循有效市场的假设,一旦市场中出现对股票价格有影响的信息,投资者便立刻对相应股票进行重新估价,决定买入或卖出行为,从而对股价产生影响。若一个市场的价格变动想要影响到其他市场,就需要对这两个市场的联系进行进一步研究。

从有效市场假说角度分析,科创板与创业板包含了大量的科技类创业企业,在股东,主营业务范围等方面存在较多交集,由于同一行业企业之间存在的替代作用或互补作用,一家企业的利好或利空消息不仅对自身股票价值产生影响,同时也会迅速影响到其他企业的投资策略,最后再将消息的影响传递至股票价格。这种影响的传递过程在有效市场假设中得到了解释,但现实市场却未必如此。科创板与创业板市场之间的信息流动是否足够迅速?资金在多个市场之间的流动是否足够自由?市场中的投资者是否足够的理性?这些问题都对两个市场间联动性影响产生了阻力,使得有效市场假说仅仅在理论上行得通。

2.2.2 纳什均衡

1944年冯·诺依曼(Von Neumann)和奥斯卡·摩根斯坦(Oscar Morgenstern)合著的《博弈论和经济行为》是博弈论研究的开端。但后来由约翰纳什首先用简单明了又严谨的数学语言文字精准定义了纳什均衡的学术概念。纳什均衡假定拥有完全信息且静态博弈的条件,假设科创板与创业板投资者处于这种完全信息静态博弈,当一个利好或利空消息出现时,科创板投资者做出的投資策略决定与创业板投资者做出的投资策略决定之间无影响关系,也即科创板与创业板之间不存在联动性。但现实市场中投资者之间的博弈情况往往是不完全信息的且总是动态博弈,投资者无法完全察觉到其他人针对信息做出的投资决策,且会利用已有信息对自己的投资策略进行动态优化。这使得科创板与创业板之间的收益联动性存在可能。

3数据来源及指标选择

3.1 数据来源及处理

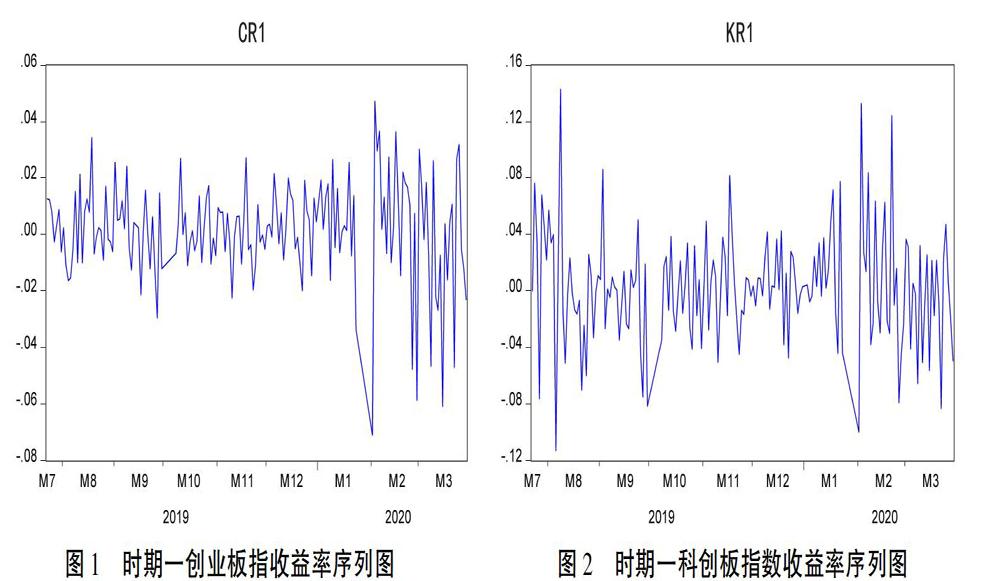

本文选取了2019年7月23日至2020年3月30日深圳证券交易所创业板指数(399006)每日收盘价与科创板所有企业每日收盘价及流动市值数据,数据起始日期选在2019年7月23日是由于科创板首批公司上市于2019年7月22日。其中,创业板指数、科创板企业数据均来源东方财富网及同花顺软件。

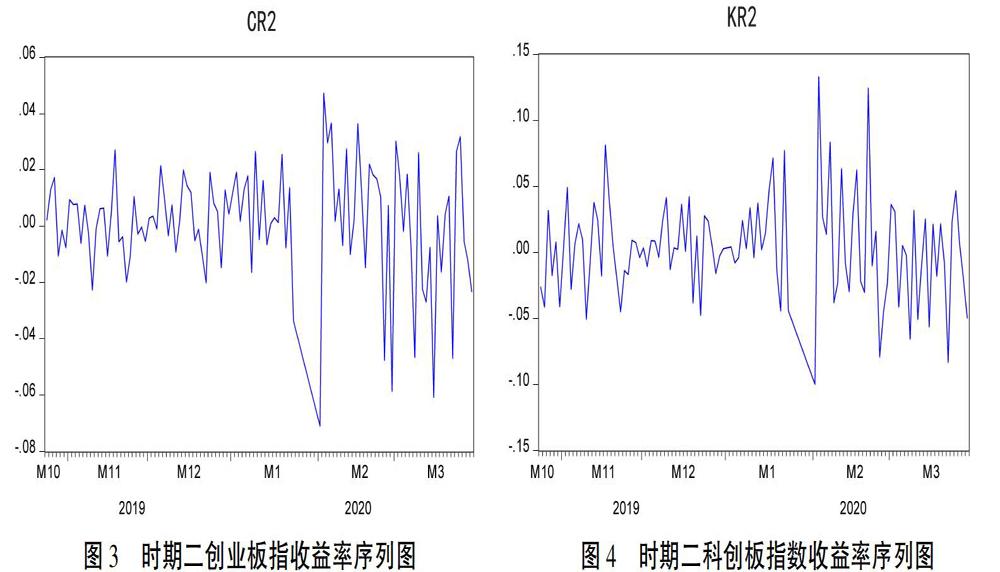

由于中国市场IPO超额初始收益处于较高水平,为减少科创板成立初期收益率非理性变动的影响,给予指数适当时间进入合理价格浮动区间,本文对数据进行分期处理:时期一为2019年7月23日到2020年3月30日,共有168个交易日的数据,该时期创业板、科创板指数收益率表示为CR1、KR1;时期二为科创板开板三个月后的数据,即2019年10月24日到2020年3月30日的数据,该期间创业板、科创板指数收益率表示为CR2、KR2。

虽然目前科创板50指数已推出,但其数据起始日期为2019年12月31日,不能满足本研究所需数据的起始时间要求。因此,本文参照上证指数编制方法以科创板公司流通市值为权重对科创板内所有上市企业每日收盘价加权平均生成科创板指数每日收盘价。

3.2 收益率指标选择

常用的收益率计算方法有两种:一是百分比收益率法,即使用当期指数收盘价减去上一期指数收盘价的差值除以上一期收盘价表示收益率。二是对数收益率法,即用当期指数收盘价除以上一期指数收盘价后取对数表示收益率。鉴于对数收益率的计算便利性、假设更接近现实以及对数据有压缩滤波的优势[21],本文采用对数收益率法计算指数收益率,即指数收益率等于指数收盘价对数的一阶差分。具体计算方法如下:

4 科创板与创业板联动性分析

4.1 数据描述性统计

由表1可看出,无论是在时期一还是在时期二,创业板、科创板指数收益率的均值都大于零,但科创板指数收益率的均值和标准差都比创业板的大。这表明在两个时期,投资科创板和创业板都能获得一定的盈利,但是科创板的平均收益和风险明显高于创业板。

4.2 指数收益率的时间序列平稳性检验

4.2.1 指数收益率序列图

时期一指数收益率序列如图1、图2所示,虽然受实际观察期不够长影响,时期一科创板和创业板指数收益率曲线偏离零均值的次数较多,但是两者在偏离后都有向0回归的趋势,整体来看大致是围绕0上下波动。因此,可初步判断时期一创业板与科创板指数收益率时间序列平稳。

时期二指数收益率序列如图3、图4所示,时期二科创板和创业板指数收益率在偏离零均值后,也都有向0回归的趋势。因此,也可初步判断时期二创业板与科创板指数收益率时间序列平稳。

4.2.2 指数收益率时间序列ADF检验

指数收益率序列ADF检验结果如表2所示,两个时期的科创板与创业板指数收益率时间序列的t统计量都小于5%显著性水平下的临界值,这说明在5%的显著性水平下应拒绝时间序列不平稳的原假设,即两个时期时间序列数据都平稳。由此可得两个时期的数据都可建立VAR模型。

4.3 确定VAR模型的最优滞后阶数

时期一和时期二的滞后项检验结果如表3所示,时期一按照赤池信息准则最小化选择的最优滞后阶数为4,而按汉南奎因准则与施瓦兹准则最小化选择的最优滞后阶数为3。虽然时期一按照这三个信息准则选择的最优滞后阶数并不完全一致,但是按照汉南奎因准则与施瓦兹准则选择的最优滞后阶数相同。因此,可确定时期一VAR模型的最优滞后阶数为3。同理,根据时期二的赤池信息准则和汉南奎因准则最小化原则,可确定时期二VAR模型的最优滞后阶数为1。

4.4 格兰杰因果关系检验

格兰杰因果关系检验结果如表4所示,在5%的显著性水平下,两个时期均拒绝创业板指数收益率不是科创板指数收益率格兰杰原因的原假设,即可以认为创业板指数对科创板指数存在收益率溢出效应。在5%的显著性水平下,两个时期均不能拒绝科创板指数收益率不是创业板指数收益率格兰杰原因的原假设,即科创板指数对创业板指数收益率的溢出效应非常微弱,以至于在统计学上是不显著的。

4.5 VAR模型系数的确定

时期一与时期二VAR模型公式如表5所示,在时期一滞后三阶时,KR1对CR1的线性影响系数为0.031 385 6,CR1对KR1的影响系数为-0.812 626 1;在时期二滞后一阶时,KR2对CR2的影响系数为0.012 334 1,CR2对KR2的影响系数为0.874 773 8。

4.6 VAR模型稳定性检验

时期一VAR模型特征根图如图5所示,时期一的VAR模型特征根的模都处于单位圆之内,说明时期一的VAR模型较为稳定,满足了进行脉冲响应函数以及方差分解分析的前提条件。期二VAR模型特征根图如图6时所示,时期二的VAR模型特征根的模都位于单位圆之内,说明时期二的VAR模型也较为稳定,同样满足进行脉冲响应函数以及方差分解分析的前提条件。

4.7 脉冲响应函数与方差分解分析

4.7.1 时期一脉冲响应函数分析

时期一滞后十期脉冲响应函数图如图7所示,在滞后一期时CR1对于一单位来自自身新冲击的响应为0.016 928,滞后二期时一单位自身冲击响应变为负数-0.001 734,在滞后三期时一单位自身冲击响应又变为正数0.001 949,之后的滞后期内对于CR1的冲击响应逐渐趋向于零。说明极短时期内CR1对自身一单位新冲击的响应是正向的,之后呈现减弱趋势,且从长期来看,CR1對自身新冲击响应逐渐趋向于0,这充分说明时期一创业板指数收益率对自身新冲击响应由一开始的正向逐渐变得微弱直至为零。滞后一期时,CR1对一单位KR1新冲击的响应几近于零,滞后二期时CR1对一单位KR1新冲击的响应为-0.000 804,其余滞后期时响应均为零,这表明科创板指数收益率对创业板指数收益率的冲击非常微弱。滞后一期时,KR1对一单位来自CR1的新冲击响应系数为0.019 372,之后的响应越发微弱,直至滞后六期时响应完全为零,表明创业板指数收益率对科创板指数收益率的冲击短期内较大,随着滞后时期增加几乎变为零。滞后一期时,KR1对于一单位来自自身新的冲击的响应为0.033 049,滞后二期、滞后三期时对于一单位的响应分别为-0.005 265、-0.005 936,滞后四期时,一单位的响应为0.006 755,随后逐渐归于零,这说明在较短时期内科创板指数收益率对自身新冲击的响应为正向,之后便逐渐趋向于零。

因此,在时期一创业板、科创板指数收益率对自身新冲击的响应短期内为正向,之后逐渐趋向于零;科创板对来自创业板收益率冲击有短期正向响应,而创业板则对科创板收益率冲击的响应微弱。这意味:在时期一创业板与科创板的自身冲击或彼此冲击对这两个市场指数收益率仅有短期效应,不具有持续效应;创业板对科创板指数收益率有正向溢出效应。

4.7.2 时期二脉冲响应函数分析

时期二滞后十期脉冲响应函数图如图8所示,在滞后一期时CR2对于一单位来自自身新的冲击的响应为0.019 345,滞后二期时一单位自身冲击响应变为负数-0.002 610,从滞后三期开始一单位自身冲击响应逐渐趋向于零。说明极短时期内CR2对自身一单位新冲击的响应是正向的,随着滞后时期增加呈现减弱趋势,且从长期来看,CR2对自身新冲击响应逐渐趋向于0,这充分说明时期一创业板指数收益率对自身新冲击响应由一开始的正向逐渐变得微弱直至为零。滞后一期时,CR2对一单位KR2新冲击的响应几近于零,滞后二期时CR2对一单位KR2新冲击的响应为0.000 454,其余滞后期时响应均为零,这表明科创板指数收益率对创业板指数收益率的冲击非常微弱。滞后一期时,KR2对一单位来自CR2的新冲击响应系数为0.024 142,之后的响应越发微弱,直至滞后三期滞后完全为零,表明创业板指数收益率对科创板指数收益率的冲击短期内较大,随着滞后时期增加几乎变为零。滞后一期时,KR2对于一单位来自自身新的冲击的响应为0.029 909 2,滞后二期、滞后三期时对于一单位的响应分别为-0.006 423、0.001 48,滞后四期后响应逐渐归于零,这说明在较短时期内科创板指数收益率对自身新冲击的响应为正向,之后便逐渐趋向于零。

因此,在时期二创业板、科创板指数收益率对自身新冲击的响应短期内都为正向,科创板对创业板指数收益率短期的冲击响应也为正向,而创业板对科创板指数收益率新冲击的响应一直较为微弱。在从长期来看,创业板指数与科创板指数的自身冲击或彼此冲击对这两个市场指数都不具有持续性影响。

综合来看,在时期一和二,创业板与科创板的自身冲击或彼此冲击对这两个市场指数收益率仅有短期效应,不具有持续效应。两个时期的创业板与科创板指数收益率对自身冲击都有短期正向响应;两个时期的创业板对科创板收益率都有短期的正向溢出效应,而科创板对创业板收益率无明显溢出效应。

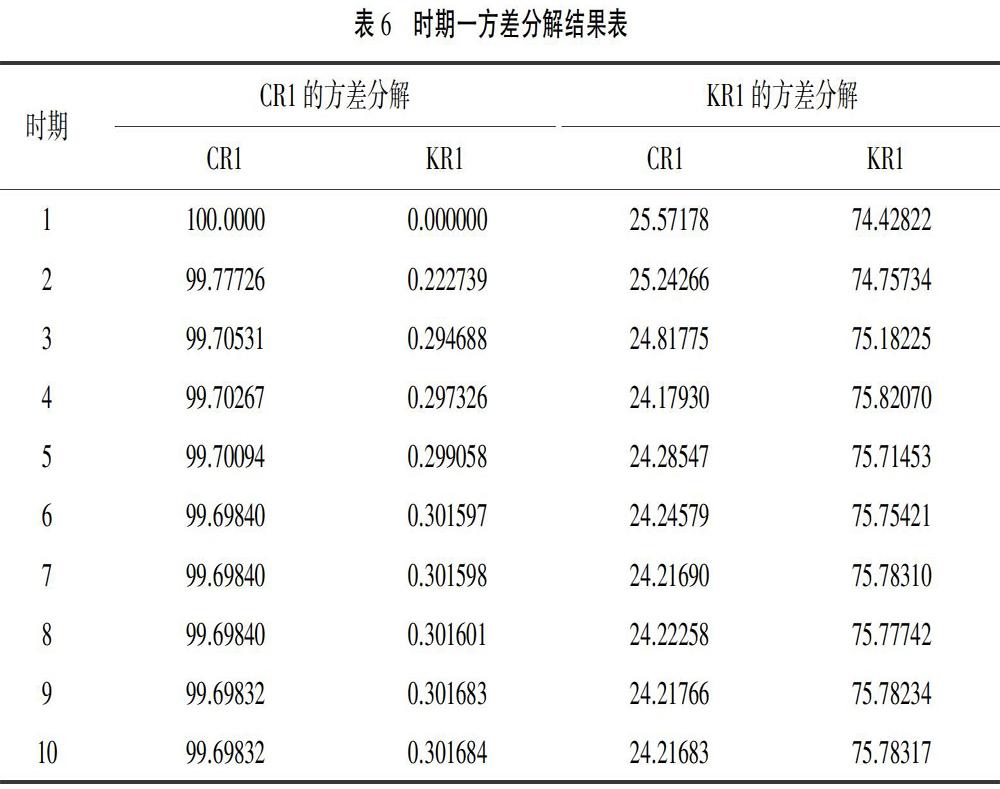

4.7.3 时期一方差分解结果分析

时期一方差分解结果表如表6所示,创业板指数收益率在时期一的波动主要受到自身因素的影响,在第一期时,自身对波动的贡献达到了100%,其后虽然自身贡献率有所下降但依然保持在99.5%以上;科创板指数收益率对创业板指数收益率的贡献率在第一期为0%,其后也一直保持在0.2%至0.3%的水平,这说明时期一时科创板指数收益率对创业板指数收益率的影响非常弱。

科创板指数收益率的波动主要受到自身的影响,自身贡献率在大部分时期都保持在75%左右,而创业板指数收益率对科创板指数收益率的贡献率却一直保持在25%左右的低位。这说明时期一中科创板指数收益率的波动大部分来自自身,且贡献率一直较为稳定。

综合來看,时期一创业板指数收益率的波动主要由自身因素解释,而科创板指数收益率波动大部分由自身解释,小部分由创业板解释。这意味着:时期一的创业板对科创板指数波动存在微弱的溢出效应,而科创板对创业板指数波动无溢出效应。

4.7.4 时期二方差分解结果分析

时期二方差分解结果表如表7所示,创业板指数收益率在时期二的波动主要受到自身因素的影响,在第一期时自身贡献率就已经达到了100%,其后虽然自身贡献率有所下降但依然保持在99.8%以上;科创板指数收益率对创业板指数收益率的贡献在第一期为0%,其后也一直保持在0.1%至0.16%的水平,这说明时期二时科创板指数收益率对创业板指数收益率的影响非常弱。

科创板指数收益率的波动受到自身与创业板指数收益率的影响,自身贡献率占大部分一直维持在59%左右,创业板指数收益率对科创板指数收益率的贡献率稍弱一直保持在41%左右的水平。这说明时期二中科创板指数收益率的波动受到两个指数收益率的共同影响且自身的影响贡献率稍大。

因此,综合来看,时期二中创业板指数收益率的波动主要由自身因素解释,而科创板指数收益率波动则可由两个市场共同解释。这意味着:与时期一相比,时期二的创业板对科创板指数波动存在明显的溢出效应,而科创板对创业板指数波动无溢出效应。

5 结论与建议

5.1 结论

本文利用创业板指与科创板个股计算出的指数数据,对科创板首次发行至今与首次发行后三个月至今两个时期分别研究并构建了VAR模型,验证了时间序列数据平稳性,采用格兰杰因果关系检验、脉冲响应函数分析与方差分解的方法研究了科创板与创业板的联动性。实证研究发现:①创业板与科创板的自身冲击或彼此冲击对这两个市场指数收益率仅有短期效应,不具有持续效应。②创业板与科创板指数收益率对自身冲击有短期正向响应,创业板对科创板有正向收益率溢出效应,科创板对创业板无明显收益率溢出效应。③时期一中科创板和创业板指数波动的溢出效应较弱,而时期二中创业板对科创板指数波动的溢出效应明显增强。

5.2 建议

一是继续加强合格投资者培养。结论显示信息冲击对科创板和创业板的影响主要是短期的,这表明科创板和创业板的短线投机氛围可能仍然较为浓厚。其原因可能在于:一方面创业板投资者主要为缺乏专业投资知识的散户,容易跟风投机追涨杀跌,加剧股票市场波动;另一方面科创板虽然主要面向公募、私募基金等机构投资者,但是其基金经理迫于业绩压力,也会进行短线投机炒作。因此,培养合格投资者是保障中国股票市场持续健康发展的关键。对此可考虑如下措施:①做好企业基本面分析以及相关数据的公开披露,并将市场交易及盈利状况分析报告的公开发布常态化,以加强对散户投资者的教育和风险警示。②设计合理的税收和交易费用激励机制,既可引导散户投资者通过公募、私募基金等方式间接参与股票市场投资,又可促进机构投资者发展,引导其进行长期价值投资。

二是完善科创板准入及交易制度。结论表明创业板对科创板存在单向溢出效应,这说明创业板对科创板有较强影响力,而科创板则对创业板的影响甚为微弱。其原因可能主要在于科创板整体估值偏高,同时其市场成熟度、流动性和活跃度均低于创业板。对此,可考虑完善科创板准入及交易制度,提升科创板人气。具体而言,包括如下几个方面:①适当降低科创板投资者资金准入门槛。随着科创板上市公司数量增加,市场规模也会不断增大,降低科创板投资准入门槛,可吸引更多投资者和场外资金,有利于增强其市场流动性,提高融资效率。②尝试推出T+0交易制度。由于科创板主要面向机构投资者,实行T+0交易制度,既可方便机构投资者及时纠正自己的错误操作,也可增强市场的流动性,提高资金利用效率。③为高科技行业头部企业、独角兽企业在科创板上市提供有利政策支持。吸引高科技行业头部企业、独角兽企业在科创板上市,可从根本上改善科创板上市企业质量,增强其对投资者和外部资本的吸引力。

三是差异化科创板与创业板上市企业。结论中时期二创业板对科创板的波动溢出效应明显强于时期一,这意味着创业板对科创板的风险溢出程度有增强趋势。创业板与科创板的板块定位及支持行业的高度重合,使得二者在上市资源及市场资金上存在竞争关系。随着创业板注册制改革政策的落地实施,科创板曾经的优势已荡然无存,这无疑会加剧创业板和科创板之间的竞争。另外,目前科创板不仅市场流动性弱于创业板,而且在发行程序便利性和退市可操作性方面也都处于劣势,长期来看不利于市场均衡发展。因此,有必要为科创板与创业板划设高新科技创新企业或产业范围,例如科创板可定位于高科技企业和高新技术产业,而创业板则可定位为与新技术、新业态或新模式相融合的传统企业或产业。突出科创板与创业板上市公司定位的差异性,有助于实现两个市场的错位发展,降低两个市场间联动性,提高市场投资组合风险分散程度,降低投资风险。

参考文献:

[1] 管清友,张奥平.科创板:创新驱动和科技强国的重大举措[J].金融经济,2019(3):11-14.

[2] 梁国萍,朱炳昇.科创板是否会与创业板产生虹吸效应?[J].金融与经济,2019(9):90-93.

[3] Cheol S Eun,Sangdal Shim. International Transmission of Stock Market Movements[J]. Journal of Financial and Quantitative Analysis,1989,24(2):241-256.

[4] Yasushi Hamao,Ronald W. Masulis,Victor Ng. Correlations in Price Changes and Volatility across International Stock Markets[J]. The Review of Financial Studies,1990,3(2):281-307.

[5] Theodossiou P,Lee U. Mean and Volatility Spillovers across Major National Stock Markets:Further Empirical Evidence[J]. Journal of Financial Research,1993,16(4):337-350.

[6] Angelos Kanas. Volatility Spillovers across Equity Markets:European Evidence[J]. Applied Financial Economics,1998,8(3):245-256.

[7] Lieven Baele. Volatility Spillover Effects in European Equity Markets[J]. Journal of Financial and Quantitative Analysis,2005,40(2):373-401.

[8] Francis X Diebold,Kamil Yilmaz. Measuring Financial Asset Return and Volatility Spillovers,with Application to Global Equity Markets[J]. The Economic Journal,2009,119(534):158-171.

[9] 洪永淼,成思危,劉艳辉,等.中国股市与世界其他股市之间的大风险溢出效应[J].经济学(季刊),2004(2):703-726.

[10] 李晓广,张岩贵.我国股票市场与国际市场的联动性研究——对次贷危机时期样本的分析[J].国际金融研究,2008(11):75-80.

[11] 刘晓星,段斌,谢福座.股票市场风险溢出效应研究:基于EVT-Copula-CoVaR模型的分析[J].世界经济,2011,(11):145-159.

[12] 梁琪,李政,郝项超.中国股票市场国际化研究:基于信息溢出的视角[J].经济研究,2015,50(4):150-164.

[13] 刘凤根,周驭舰.股票市场波动性特征及溢出效应经验研究[J].云南财经大学学报,2018,34(11):47-58.

[14] 王旻,杨朝军,廖士光.创业板市场对主板市场的冲击效应研究——香港股市与深圳中小企业板的经验证据与启示[J].财经研究,2009,35(5):63-73.

[15] 曾志坚,钟紫璇,曾艳.中国创业板和主板市场间溢出效应研究——基于小波多分辨分析[J].财经理论与实践,2012,33(6):43-47.

[16] 邹海荣,陈标金,冯健乔.我国创业板与主板市场价格波动关系的实证分析[J].江西社会科学,2014,34(7):69-73.

[17] 耿庆峰.我国创业板市场与中小板市场间的波动溢出效应研究[J].经济问题,2013(10):54-58.

[18] 周孝华,陈九生.基于Copula-ASV-EVT-CoVaR模型的中小板与创业板风险溢出度量研究[J].系统工程理论与实践,2016,36(3):559-568.

[19] Bachelier L. Theorie de la Speculation,Doctor Thesis,Annales Scientifiques Ecole Normale Sperieure III -17[J]. The Random Character of Stock Market Prices,1900,17(3):21-86.

[20] Fama E F. Efficient Capital Markets:A Review of Theory and Empirical Work[J]. The Journal of Finance,1970,25(2):383-417.

[21] 唐齐鸣,操巍.沪深美港股市的动态相关性研究——兼论次级债危机的冲击[J].统计研究,2009,26(2):21-27.

[责任编辑:郑笔耕]