主题地产:品牌房企的多元拓展、转型升级的途径和结果

2020-04-05曹志东上海交通大学广微控股集团

文/曹志东(上海交通大学;广微控股集团)

中国房地产行业已经连续多年保持在10 万亿元以上的市场容量,行业头部企业已经超过5000 亿的销售额。一个明确的趋势表明,纯粹的住宅开发周转型的地产企业已经无法保持竞争力,而向着专业化、经营型和有内容的地产运营方向去转型,可能是中型地产企业的一条必由之路。泛称的主题地产,明显对于地产企业的多元拓展、转型升级来说,既是途径,也是结果!

一、现状分析:何为“主题地产”

为体现现代社会对房地产产品的复合需求,主题地产是指以满足某一类特定需求的房地产产品为主(即XX 主题),多种产品形态有机结合的复合型地产形式。

国内最早出现的主题地产形式是旅游主题地产,如“华侨城”模式,同时出现的还有与体育公园或大型体育设施相结合的主题地产项目,前者以“奥园”为代表,后者最典型的如高尔夫球场和别墅的结合。近年来,文化主题地产也迅速兴起,例如万科在杭州利用良渚古文化遗迹开发的“万科良渚文化村”项目,集旅游、度假、居住、考古展示于一体,具有鲜明的文化主题地产特点。

还有我们通常说的城市综合体项目,它是以购物中心、商业街、酒店、写字楼等泛商业地产形式为主的主题地产项目。万达的商业综合体项目以及SOHO的办公居住项目是商业主题地产的典型代表。可称之为“第二类主题地产”。

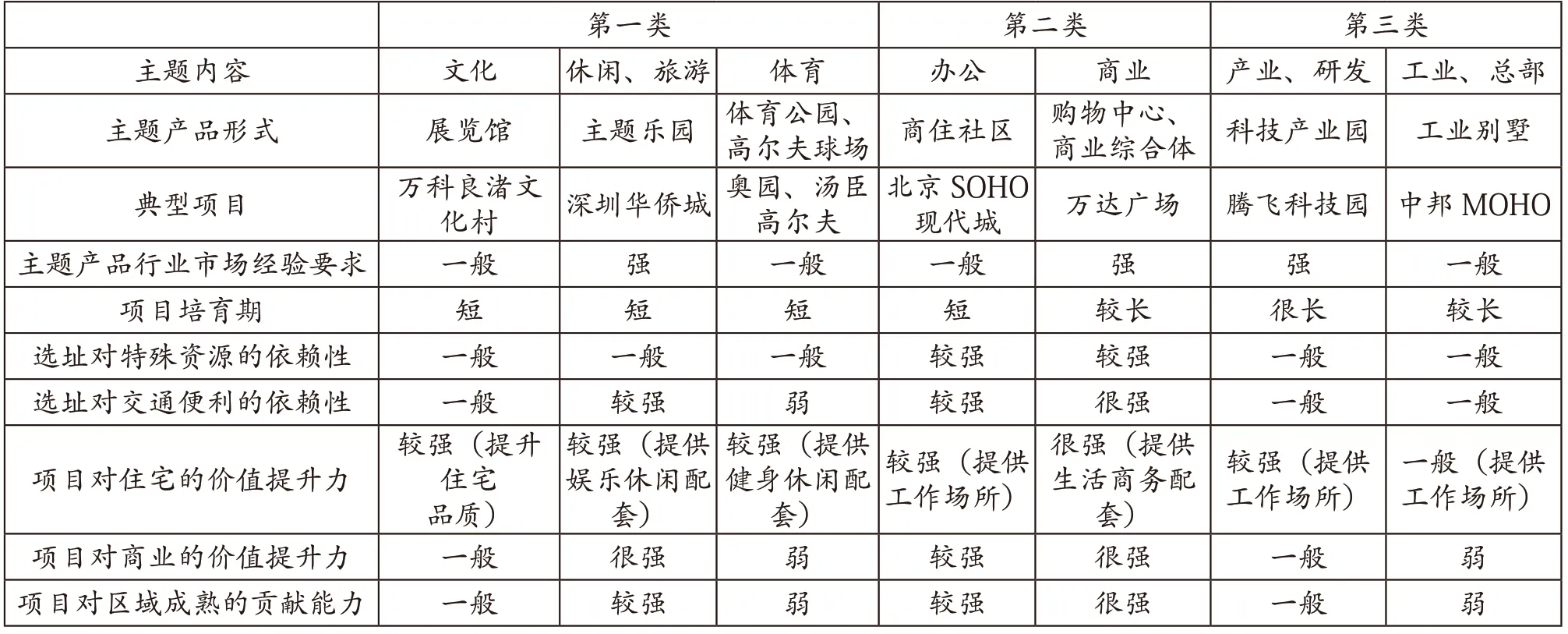

主题地产还可以由更多的单一产品派生出来,比如与科技产业园、工业园区、总部基地等结合的主题地产。我们将其称之为“第三类主题地产”。这类项目要求投资企业具有很强的产业规划和培育能力,也要有更强的资金实力和融资渠道以保证项目培育期的资金需求。目前国内“产业主题地产”方面的成功个案还不算太多(详见表1)。

案例一:华侨城模式(主题公园+地产)

华侨城旗舰项目位于深圳市西东部,南临深圳湾,在城市主干道旁。总占地达4.5平方公里,其中旅游用地1.40 平方公里。现已建成四大主题公园,成为深圳市主要旅游景点:1987年第一个主题公园“锦绣中华”启动,占地35万平米;1994年“世界之窗”建成,占地48万平米,投资6 个多亿;1998年“欢乐谷”一期建成,占地17 万平米,投资7.5 亿;2000 年“欢乐谷”二期建成,占地18万平米,投资8 亿。华侨城集团在上海亦拥有超过5平方公里的土地储备:包括2.6 平方公里的“上海新埔江城项目”、2.5平方公里的“佘山大型综合性旅游项目”(已建成)。

“主题公园+地产”的综合性开发概念是华侨城项目的基本思想。深圳华侨城的成功经验是:依靠主题公园吸引人气、创出名声,将“生地”培育成“熟地”,提升土地商住价值,再进行地产开发,获取更高利润。

主题乐园做为华侨城项目的核心,完善了项目周边的配套环境、提升了项目土地居住价值,也串起一条文化产业链条:形成一条融合了商业服务内容的文化创意产业链,有直接服务于游客的大型表演的策划编导,营造新奇旅游氛围的创意,主题商品的设计宣传,同时主题公园也将成为国际文化艺术交流、展示和营销的平台。这条产业链的存在和发展使区域的商业和办公产品同样地到了价值提升。

定位于融旅游、休闲度假和居住功能为一体的高尚社区— 波托菲诺意大利风情小镇位于华侨城西北部,占地面积80万平米,总建筑面积108万平米。在7万平米燕栖湖、4万平米天鹅湖、8万平米荔枝林和谛诺山畔,规划有沿湖独立别墅、Townhouse、多层、小高层和高层等多种类型的高尚住宅,以及意大利风情的商业街、水岸广场、钟楼、会所和沿湖木栈道、湖畔咖啡座等,营造了极具人文气息的高尚生活,被视为国内主题社区开发的典范。

表1 不同类型主题地产的比较

2001年起,波托菲诺八年连冠“深圳豪宅年度销售冠军”,成为深圳高尚住宅区的代名词。

案例二:万达广场模式(商住办及酒店综合体)

以上海周浦万达广场为例,总建筑面积31.8万平方米(商业10万,其余为公寓及办公,共有六栋高层),是上海市南汇区集休闲、餐饮、娱乐、文化为一体最大的城市综合性广场,引入万千百货、国美电器、乐购超市、万达国际影城等12 家主力店,3.2 万平方米的室内步行街,业态丰富与主力店相互补充。贯穿东西的室外风情酒吧街突显项目的现代城市文化品位与时尚。把商业作为城市综合体的核心基石,以最大程度提升项目综合价值及影响力。在通过高价销售包括公寓、写字楼在内的快速变现的资产来平衡资金流同时,留下一个优质的、成长性很好的商业物业资产,这些资产可以在适当时机打包出售整体变现,也可以在不转移整体管理权的条件下通过金融市场部分收回投资或实现回报。

二、盈利模式:目标决定策略

从盈利模式的本源来说,地产企业无非是销售的表现或长期持有经营收入之间的选择。所以许多主题地产的选择策略,除了从自身禀赋出发之外,一般也就从短期规模利润的追求或者长期经营收入的提升的目标来选择。

案例三;绿地中心模式(城市地标综合体)

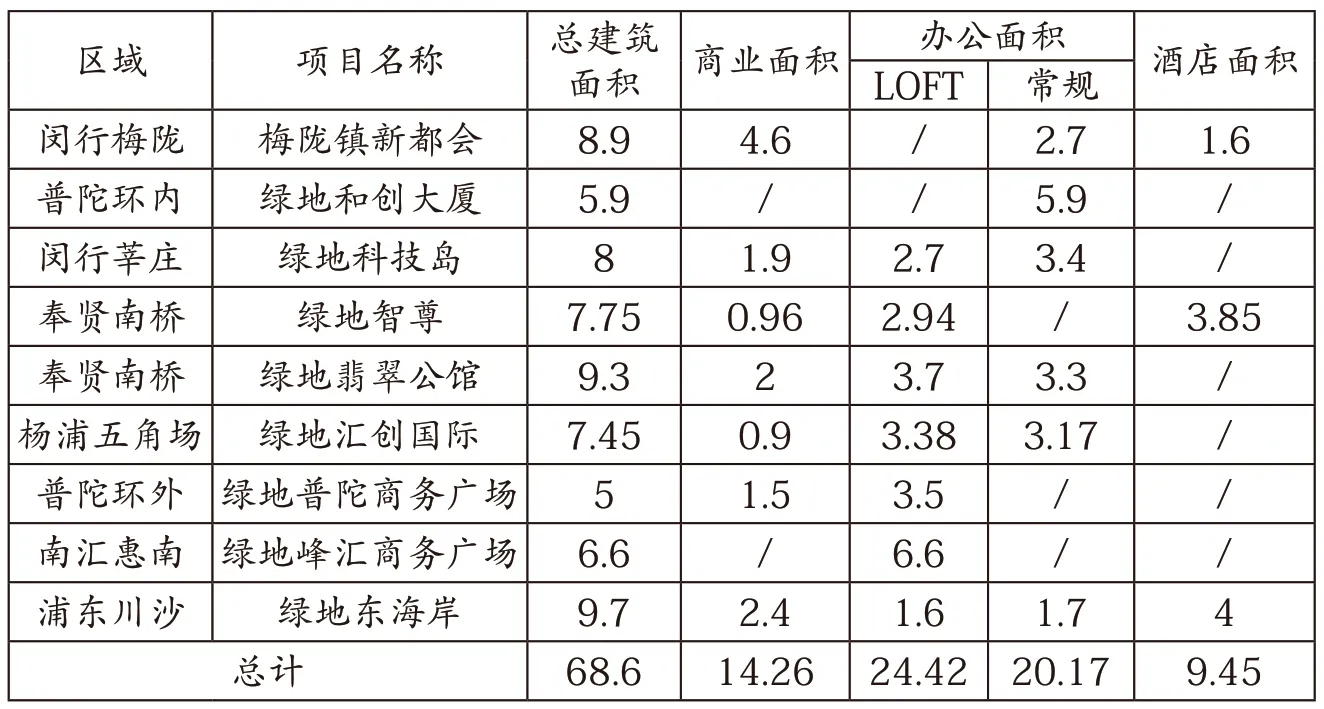

从2007年开始,绿地集团超过40%的销售额由商办项目提供。绿地集团在2002 年在上海开发了首个成规模商办项目—绿地科创大厦,绿地集团一直保持了在商办市场开发的力度。从2006 年至今,绿地集团在上海的远郊和市区新兴板块开发了十多个商办综合项目(详见表2)。从项目规划情况看,绿地集团从闵行梅陇镇新都会(银河新都配套项目)的开发中,形成了独具特色的商办开发中的“绿地中心模式”。由此,在异地拓展中,在南京、南昌、成都、武汉等,绿地都通过该成熟模式拿下了当地超高层地标综合体项目。

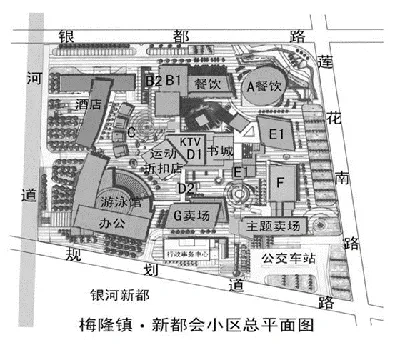

梅陇镇新都会是一个酒店、办公、商业三种功能于一体的综合型商业项目(见图1)。总规模8.9万平米,酒店、办公、商业的配比分别是2:3:5。商业引入业态为餐饮、零售、娱乐三大类,其中,零售以阿迪达斯、耐克等运动品牌为主;餐饮则有肯德基、必胜客等知名品牌。商业部分:采取持有和出售结合的模式,约五成对外出售。目前商铺出租率在90%左右。出售部分的商铺,经营管理公司将与小业主签订10年包租协议,交付管理公司统一经营。前三年给小业主的回报率为8%,之后根据实际租金分成(经营管理公司10%,小业主90%)。

2008年4月,项目1层商铺成交价在1.9万元/m2;办公楼全部对外出售,主力面积从68~130m2,层高分3.6米,5.5米两种,其中,常规层高办公楼2006年7月开盘报价1万元/m2;LOFT 办公楼2006年12 月开盘报价1.2 万元/m2。目前,办公楼对外日租金水平在3-4元/m2。

图1 梅隆镇新都会小区总平面图

表2 绿地集团上海部分综合项目情况

表3 不同赢利模式下的主题地产比较

所谓绿地中心模式,可以归结为四个最显著的特点:

1.地段:项目多处于市区新兴商务版块的中心,如杨浦五角场、闵行莘庄;或远郊中心镇域,如,奉贤南桥新城、南汇惠南镇;

2.规划:项目的规划以“办公楼+独立商业”为主力产品,部分外地项目辅超高层办公楼或酒店物业;形成模块化、快速复制的规划模式;

3.营销:绿地开发的商办项目,除酒店外,基本都对外出售;一般以LOFT 或可分割产品切入市场,形成热销,然后常规办公、商业陆续上市,从市场效果观察,LOFT产品往往能够形成市场热销的局面,为后续物业保持市场热度。

4.经营:绿地集团开发的此类综合项目中,商业部分,绿地集团多会持有少量部分面积,同时以“包租+统一管理”形式对外销售。

所以,综合各种实践探索来看,主题地产赢利模式一般有三个发展类型(详见表3):

如果说主题内容是企业开发主题地产所采取的不同策略,那么赢利模式就是开发主题地产的真实目的。从主题地产诞生到现在,项目的赢利模式经过了三个不同的发展类型,即政策机会型、趋势投资型以及长期培育型。

1.政策机会型:这种类型是在土地获取过程中,利用政府对有一定主题概念开发项目的偏好,打擦边球,通过主题地产形式给开发项目定位,根本目的是利用非商业开发用地全部或部分开发商业、办公甚至类住宅产品,通过土地价差实现高额收益。

2.趋势投资型:项目选址多位于新兴商务版块中心,具备比较成本优势,通过项目定位、产品规划及营销努力体现主题地产的战略构想,提高项目产品的销售价格,基本赢利模式是趋势投资、快速变现。核心问题在于,对于核心主题产品不能像配套住宅产品一样都全部销售变现,没有持续运营作为保障,项目的主题将无法得到培育和发展。

3.长期培育型:以长短结合、重在长期的可持续发展理念开发主题地产,短期销售变现可补充现金流、长期培育可带动提升区域整体价值。在这种理念的指导下,企业开发主题地产项目,就需要从定位、规划、建设、招商、销售至运营、管理的全过程中彻底贯彻演绎项目的主题理念。

综上所述,地产开发企业的主题化和模式化,既是其转型升级的需要,也是其通过一些多元投资带来的资源禀赋增加的必然应用,更是其保持长期竞争力的主动选择。主题地产,也就成为了地产企业的多元拓展、转型升级的途径和结果。