2019年全球集装箱船市场形势与后市展望

2020-04-01蔡敬伟

蔡敬伟

一、2019年全球集装箱航运市场形势

1.全球经济贸易增速放缓

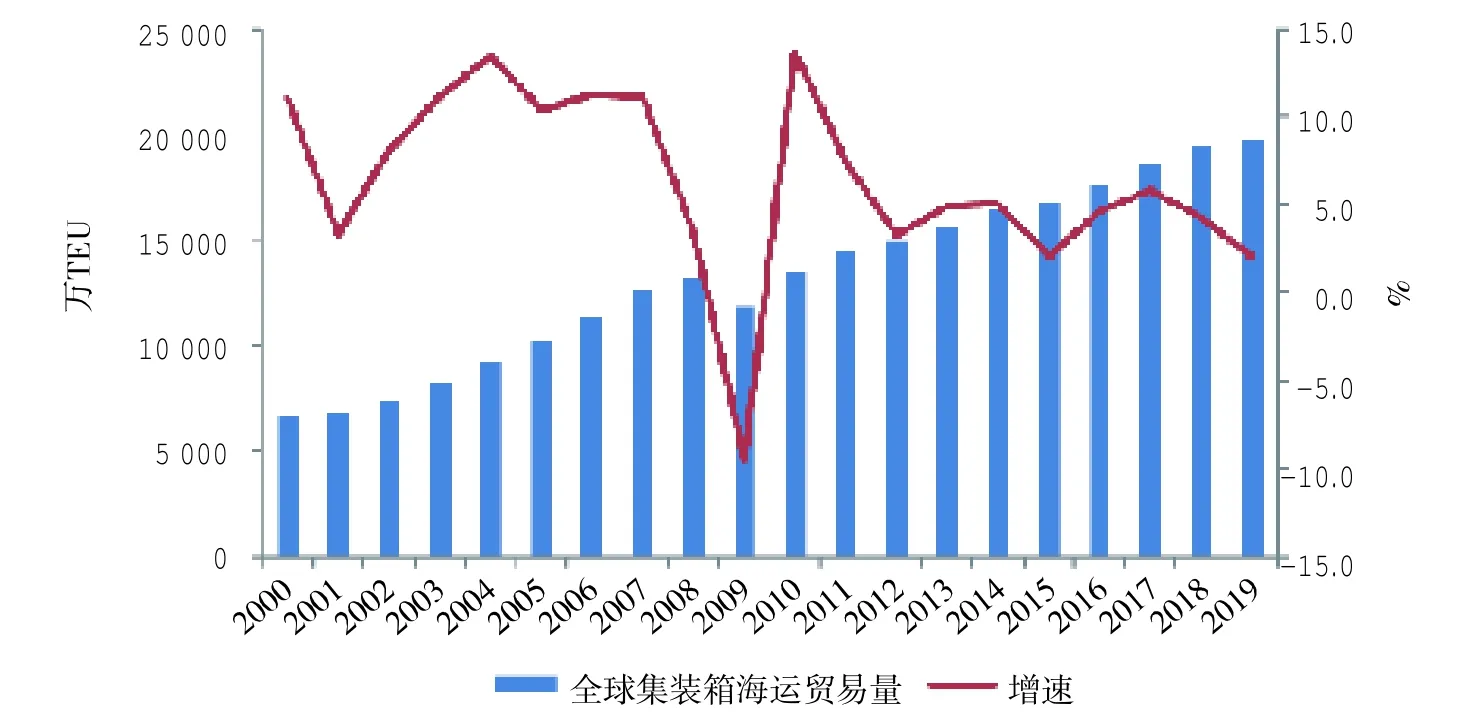

2019年,受全球贸易形势恶化以及地缘政治不确定性增加等因素影响,全球经济继续下行,主要指标降至历史低位。OECD综合领先指标2019年9月已降至99.1,为金融危机以来最低水平。IMF连续四次下调经济增速预期,10月的《世界经济展望》将2019年世界经济增速预期下调至3.0%,较4月的预测下调了0.3个百分点,为金融危机以来最低水平。同时,全球贸易摩擦持续,贸易增速放缓。2019年三季度WTO全球贸易景气指数为95.7,较上季度下降0.6,全球贸易增长连续四个季度低于趋势水平。在全球经济贸易增速放缓的背景下,2019年全球集装箱海运贸易出现下滑,全年集装箱海运量为1.96亿TEU,年度增速降至2.0%,较2018年下降2.3个百分点。2000年以来全球集装箱海运贸易量情况见图1。

图1 2000年以来全球集装箱海运贸易量情况

2.全球集装箱船航运市场行情总体平稳

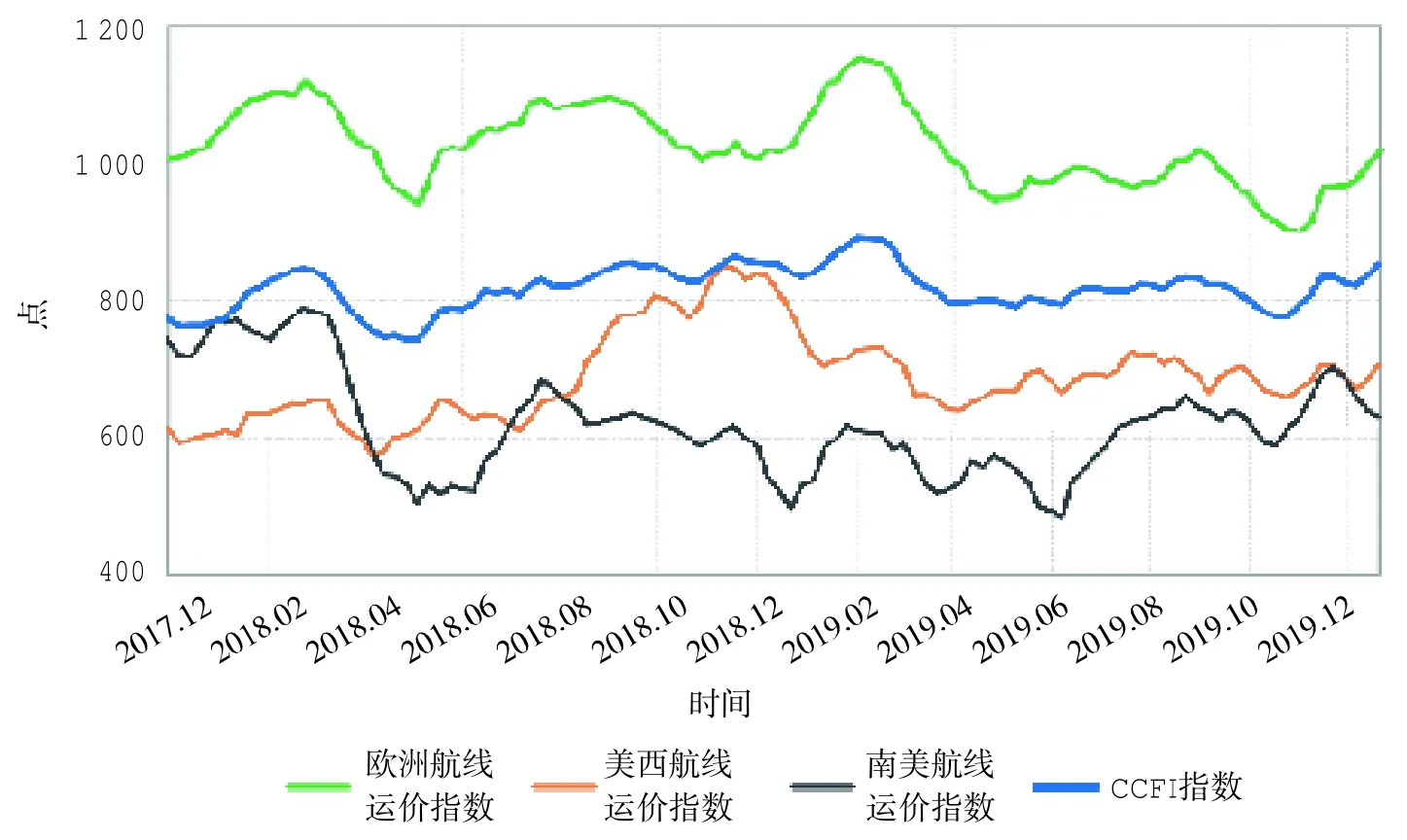

2019年,国际集装箱船航运市场总体走势平稳,行情稳中有涨,CCFI(中国出口集装箱运价指数)持续稳定在770~880点之间,平均值为822点,同比微涨0.4%;主要航线方面,欧洲航线、北美航线以及南美航线的运价指数平均值分别为1002点、690点和591点,同比分别下滑4.7%、持平和下跌5.1%。12月份,集装箱船航运市场运输需求总体处于高位,CCFI月末收于854点,较月初的823点上涨3.8%,本月均值为838点,同比上涨2.2%,环比下跌2.2%。欧洲航线方面,圣诞节前出货小高峰,航线出货量整体增长较快,航线运力较为紧张,运价指数走势上涨,月末收于1019点,较月初的974点上涨4.6%;北美航线方面,圣诞节前货运高峰货源已经开始出现并支撑市场需求,但受中美贸易谈判进程影响,部分货主仍有推迟出货意愿,运价指数波动上涨,月末收于706点,较月初的671点上涨5.2%;南美航线方面,运价指数波动有降,月末收于631点,较月初的662点下跌4.7%。上海航交所集装箱运费指数见图2。

图2 上海航交所集装箱运费指数

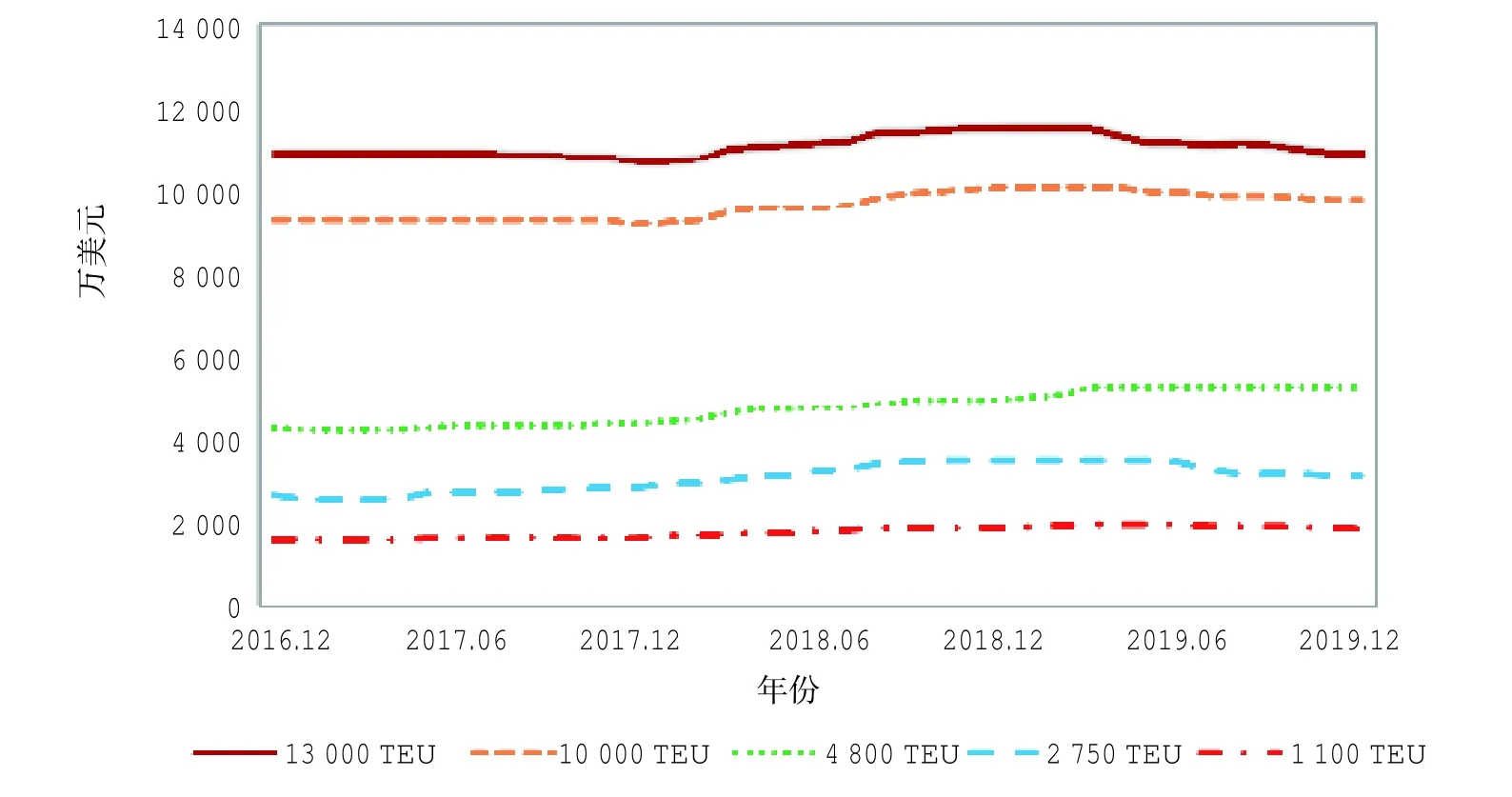

3.全球主要集装箱班轮公司业绩改善

2019年以来,得益于交易量和运价回升,全球主要班轮公司经营状况整体改善,但部分船东仍面临经营困境。2019年前三季度,马士基、赫伯罗特、中远海运集运、长荣海运、万海航运等均实现盈利,不过,达飞轮船、现代商船、以星航运以及阳明海运等仍处于亏损之中。其中,马士基海运业务实现营业收入213亿美元,EBITDA(税息折旧及摊销前利润)32.63亿美元;赫伯罗特今年前三季度实现营收106.54亿美元,去年同期为101.41亿美元,净利润3.33亿美元;中远海运集运集装箱航运业务实现营业收入155.92亿美元,净利润3.22亿美元;长荣海运实现营业收入1 426.65亿元新台币,净利润3.4亿元新台币;万海航运实现营业收入540.74亿元新台币,净利润23.9亿元新台币。

2019年前三季度,达飞轮船净亏损为1.07亿美元,去年同期则实现4 900万美元的盈利;现代商船的营业亏损为2 680亿韩元,但亏损幅度较去年同期大幅收窄;以星航运2019年前三季度的净亏损为1400万美元,而去年同期亏损额为7400万美元;阳明海运净亏损为33.24亿元新台币,亏损额较去年同期进一步收窄。2019年前三季度全球主要班轮公司经营业绩情况见表1。

4.全球集装箱航运市场集中度进一步提升

根据法国知名海事咨询机构AXS-Alphaliner的统计数据,截至2019年12月,全球前十大班轮公司运力的市场份额合计达到83.0%,较2018年底的80.6%提高了2.4个百分点,较2017年底的77.3%的份额更是提升了近5.7个百分点;前20大班轮公司的市场运力份额合计达到89.7%。其中,马士基、地中海航运和中远海运集运是全球班轮公司前三甲,运力规模分别为707艘、419.3万TEU,563艘、376.4万TEU和481艘、293.8万TEU,市场份额分别为17.8%、15.9%和12.4%。全球主要班轮公司运力及排名情况见表2。

表1 2019年前三季度全球主要班轮公司经营业绩情况

表2 全球主要班轮公司运力及排名情况

5.全球班轮联盟格局呈现新变化

2019年,全球班轮联盟格局也呈现出新的特点。2019年3月开始,以色列以星航运与由马士基和地中海航运组成的2M联盟扩大战略合作,在亚洲-美西、亚洲-地中海的部分航线上进行合作;2019年7月,韩国现代商船宣布正式加入由赫伯罗特、阳明海运、ONE组成的THE联盟,并将于2020年4月起与THE联盟正式展开为期10年的合作。在此背景下,现代商船将为联盟增加34艘、51.9万TEU的集装箱船运力。

此外,2019年4月,马士基航运、地中海航运、赫伯罗特和ONE四家航运巨头还成立了数字化集装箱航运联盟(Digital Container Shipping Alliance),旨在制定共同的数字化信息技术标准,为班轮公司及客户提升效率。

二、2019年全球集装箱船造船市场形势

1.全球集装箱船新造船市场行情出现下行

2019年,全球集装箱船新造船市场行情出现下行。2019年,全球集装箱船市场共成交新船77艘、76.2万TEU,以TEU计,同比下降39.5%。具体订单包括36艘超巴拿马型集装箱船、4艘新巴拿马型集装箱船和37艘支线型集装箱船。2019年以来,全球主要班轮公司在超大型集装箱船方面的投资热情继续释放,长荣海运、达飞轮船等船东积极投放新船订单,据统计,15 000 TEU以上超巴拿马型集装箱船的订造规模同比增长22.5%(以载箱量计),船舶大型化步伐再度引起业界关注。据悉,长荣海运订造的集装箱船最大装箱量达到23 888 TEU,是目前全球最大的集装箱船。除超大型集装箱船之外,支线型集装箱船也是近年来船东投资的主要船型,2019年支线型集装箱船成交占比为48.1%(以艘数计)。2006年以来全球集装箱船新船成交情况见图3。

图3 2006年以来全球集装箱船新船成交情况

2.集装箱船新船价格持续小幅下滑

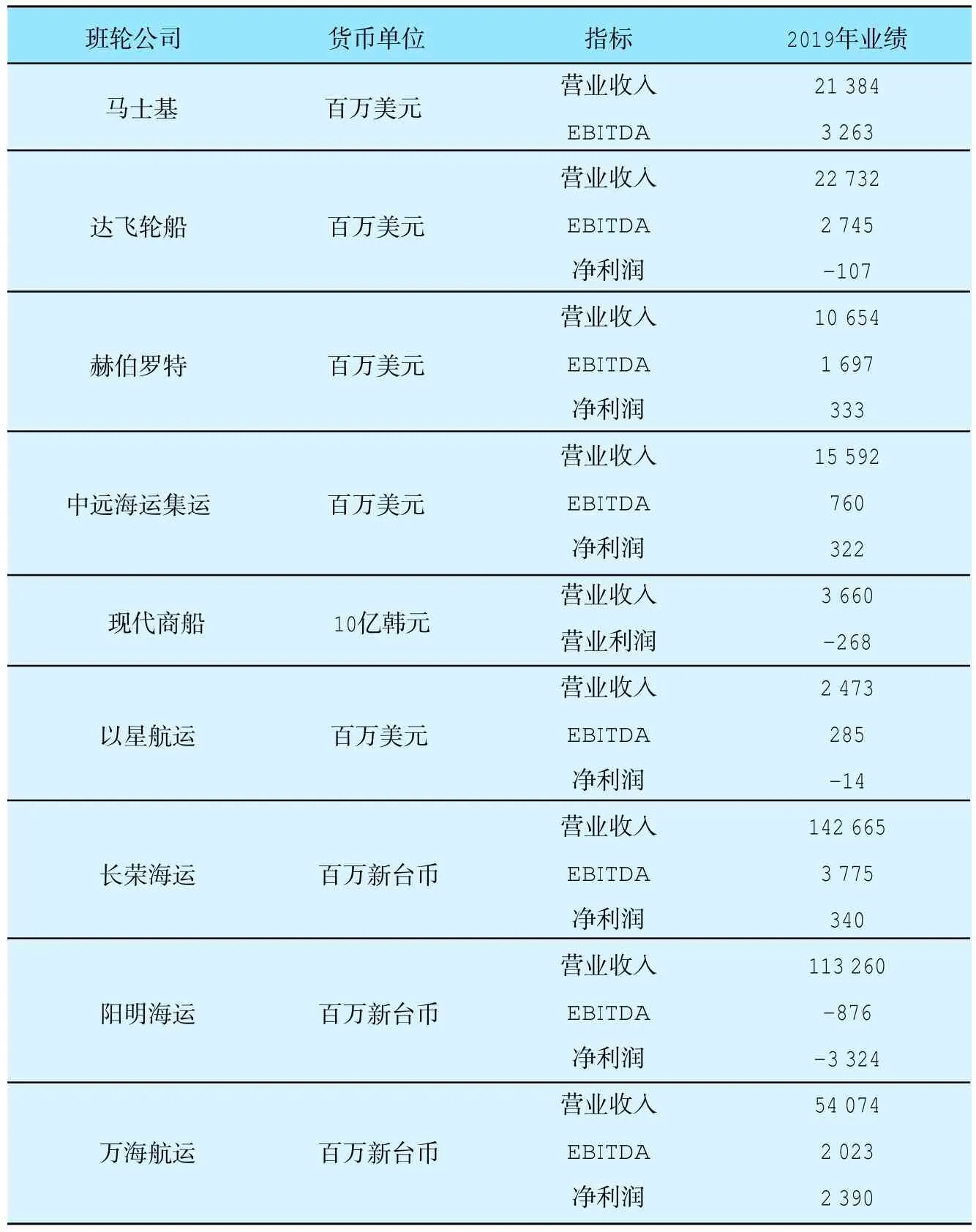

2019年,全球集装箱船市场新船价格小幅下滑。由于近期造船市场新船订单匮乏,船厂手持订单萎缩,行业竞争持续激化;同时,船用钢板价格高位回调,主要造船国的造船成本上涨压力有所减弱。在此背景下,集装箱船典型船型新船价格承压,截至2019年12月底,克拉克松集装箱船新船价格指数为79点,较去年同期下降2点,较今年年初下降2点。从具体船型情况来看,截至2019年12月底,10 000 TEU和13 000 TEU超大型集装箱船的新船价格分别为9 800万美元和10 900万美元,较去年同期分别下降3.0%和5.2%;4 800 TEU中型集装箱船和1 000 TEU、2 750 TEU支线型集装箱船新船价格分别为5 300万美元、1 875万美元和3 150万美元,分别较去年同期上升6.5%、下降1.3%和10.0%。集装箱船典型船型价格变化情况见图4。

图4 集装箱船典型船型价格变化情况

从今年的具体新船成交价格来看,长荣海运订造的10艘2 3000 TEU超大型集装箱船单船价格在1.45亿~1.53亿美元;高丽航运(KMTC)在现代尾浦订造的2 500 TEU支线型集装箱船单船价格约为3500万美元;长荣海运在现代尾浦订造的1800 TEU支线型集装箱船新船价格为2 570万美元。

3.中日韩船企瓜分新船订单

2019年,中日韩三国瓜分全球集装箱船市场新船订单。2019年,中日韩三国船厂集装箱船接单规模分别达到26艘、26.4万TEU,13艘、6.1万TEU和38艘、43.7万TEU,占比分别为34.6%、8.0%和57.3%,韩国船厂接单位居榜首。其中,中日韩三国船厂承接的集装箱船新船订单中,万箱级超大型集装箱船的比重分别达到53.8%、30.8%和57.9%(以艘数计)。从具体建造船厂来看,大宇造船海洋、三星重工和江南造船集团是今年全球集装箱船新船订单承接最多的三家船厂,接单规模分别达到11艘、19.0万TEU,6艘、14.3万TEU和12艘、13.4万TEU,市场份额分别为25.0%、18.7%和17.6%。2019年全球集装箱船新船订单承接船厂国家分布情况见图5,2019年全球集装箱船新船承接船厂情况见表3。

图5 2019年全球集装箱船新船订单承接船厂国家分布情况

表3 2019年全球集装箱船新船承接船厂情况

4.长荣海运位居船东投资排行榜之首

2019年,全球共有16家船东投资订造集装箱船,船东主要来自中国台湾、中国大陆、新加坡以及日本等国家和地区。其中,长荣海运共订造14艘(共计24.5万TEU)集装箱船,占比达到32.2%,位居船东投资排行榜之首,其投资的10艘23 000 TEU集装箱船成为2019年全球集装箱船造船市场最抢眼的一笔新船成交项目,同时,这也是长荣海运首次在中国大陆船厂下单订造超大型集装箱船。除长荣海运之外,达飞轮船也订造了10艘15000TEU的新船,地中海航运追加了5艘23 000 TEU的超大型集装箱船。2019年全球集装箱船新船订单下单船东地区分布情况见图6。

图6 2019年全球集装箱船新船订单下单船东地区分布情况

三、后市展望

1.全球集装箱航运市场难言乐观

展望2020年,预计2020年全球政治和贸易风险有所缓和,IMF预测2020年全球经济增速将由3.0%回升至3.4%。新兴市场经济体仍将承压,宽松宏观经济政策支持内需改善,中美贸易摩擦仍是外需主要制约因素。从全球集装箱航运市场未来发展趋势来看,集装箱海运贸易量将继续保持增长,预计2020年增速将约为3.1%。运力方面,根据手持订单的交付期安排以及对老旧船舶拆解的预期,预计2020年全球集装箱船船队运力增速为3.4%,市场运力依旧过剩。另外,限硫令将带来燃油成本的上涨,预计2020年全球集运市场前景难言乐观。

2.全球集装箱船船型订单两极化趋势延续

目前,全球主要集装箱船船东对市场走势以及硫排放规则不同技术方案运行情况持观望态度,且多数班轮公司已完成运力升级,预计2020年大规模投放超大型集装箱船新船订单的可能性并不太大,但不排除某些班轮公司在联盟化压力下升级运力的可能。全球最大班轮公司马士基已明确表示在未来两年内不订造新船,但会在适当时机补充船队,以保持竞争网络。赫伯罗特则表示,将从2022年、2023年开始更换船队中的船舶,预计订造船型箱位在23 000 TEU左右。另外,支线型集装箱船由于船队老龄化严重等因素,依然存在较大的更新需求。因此,全球集装箱船市场船型订单两极化趋势仍将延续。预计2020年全球集装箱船市场整体行情将较2019年有所改善。

从船型发展趋势来看,尽管集装箱船大型化会带来规模效益,但是过度大型化会引起外部成本的大幅上升,从而导致规模经济效益递减。另外,集装箱船大型化也会带来包括对港口码头设施等方面的挑战。因此,从短期看来,全球集装箱船大型化趋势或将减缓。