审计全覆盖、协同监督与全面从严治党

——基于结构方程模型的实证检验

2020-03-31连文涛郝玉贵

连文涛,郝玉贵

(1.杭州电子科技大学 会计学院,浙江 杭州 310018;2.浙江农林大学 经济管理学院,浙江 杭州 311300)

一、引言

中国特色社会主义进入新时代,全面建成小康社会处于决胜阶段,同时面临着部分党员干部理想信念不强和政治历练不足等问题。实现中华民族伟大复兴,必须深入推进党的建设,必须坚持全面从严治党。2018 年5 月23 日中央审计委员会第一次会议提出,“审计机关要紧紧围绕统筹推进‘五位一体’总体布局和协调推进‘四个全面’战略布局,依法全面履行审计监督职责……调动内部审计和社会审计的力量,增强审计监督合力”。新时代的审计监督体系蕴含了审计全覆盖的本质,即不断拓展审计监督广度和深度以消除监督盲区,同时伴随着近年各地审计机关购买社会审计服务实践的开展以及新时代下内部审计职责的定位,国家审计如何推进全面从严治党,其作用机理及程度亟待调查研究。本文基于全面从严治党和国家审计功能作用发挥的理论分析,构建以审计全覆盖和审计主体协同监督为逻辑起点的国家审计推进全面从严治党的理论模型,利用浙江、江苏、四川、山东和广东5 个省份546 位审计相关工作者的问卷调查数据,通过结构方程模型检验国家审计推进全面从严治党的作用因素,为国家审计更好地推进全面从严治党提供经验证据。

本文潜在的学术贡献:第一,现有文献没有将全面从严治党推进过程与国家审计治理效果结合分析,而本文则分别从管党治党责任落实和腐败治理与国家审计功能作用发挥结合进行理论分析;第二,现有文献所采用的研究方法仅为规范研究,未获取相关数据对建构理论进行实证检验,而本文则在建立国家审计推进全面从严治党理论模型的基础上,利用浙江等5 个省份546 位审计相关工作者的问卷调查数据,通过结构方程模型检验国家审计推进全面从严治党的作用因素。

二、文献回顾与研究假设

(一)国家审计推进全面从严治党的实现路径

全面从严治党是“四个全面”战略布局的重要组成部分,需要建立其实施的监督保障体系,充分发挥国家审计的“免疫系统”功能,维护国家和人民利益[1]。

1.国家审计助推管党治党责任落实的路径。国家审计主要从三个方面推动落实管党治党责任:第一,审计机关自身建设与管党治党责任落实。第二,国家审计助推落实纪委监督责任。其一,审计受托参与党的巡视。国家审计以适当方式一定程度上参与党的巡视工作将有利于深入促进反腐败斗争。其二,对审计中发现的涉及违反党纪、政纪的线索,审计机关依法移送纪检监察等机关。第三,国家审计助推落实党委主体责任。

2.国家审计发挥反腐倡廉的作用路径。全面从严治党不仅要关注权力的滥用,而且要关注权力的懈怠;不仅要注重对党员的管理,而且要注重对直接掌握权力的党员领导干部“关键少数”的管理[2]。国家审计在腐败治理实践中的作用发挥得到了大量经验数据的检验。国家审计能够有效促进地方经济的长期发展,并随着审计结果公告制度的实施发挥更大作用[3];有效提升政府透明度[4];为政府融资决策提供针对性信息以提升政府的公共投资效率,同时推动中央重大政策措施的落实[5]。国家审计投入越大,国家审计问责力度越强,腐败治理越有效果[6]。

(二)审计全覆盖与审计主体协同监督

1.嵌入国家治理视域的审计全覆盖。2015 年12月印发的《关于完善审计制度若干重大问题的框架意见》及《关于实行审计全覆盖的实施意见》等相关配套文件提出对公共资金、国有资产、国有资源以及领导干部履行经济责任情况进行全面审计,实现审计全覆盖。审计全覆盖的核心主线就是“公共性”,也是审计全覆盖的关键特征[7]。国家治理即是投入运用公共资源、产生或提供国家治理服务、达成国家治理目标的过程[8],其实质在于通过协调不同利益代理人需求,推动公共利益的实现[9]。国家审计作为一种制度安排,是依法用权力监督制约权力的行为,是国家治理这个大系统中内生的一个具有预防、揭示和抵御功能的“免疫系统”[10]。

2.审计机关主导的“三位一体”协同模式构建。2018 年1 月12 日审议通过《审计署关于内部审计工作的规定》,新时代的内部审计职能在一定程度上与国家审计监督领域存在重叠,可以为国家审计提供内部治理程序、内部控制、风险评价方面的理论与技术支持[11]。除涉密项目外,可通过购买社会服务利用其行业专长来缓解审计机关资源有限性。因此在国家审计机关的统一组织指导下,构建以内部审计为基础,中介机构审计为推动力,国家审计为关键的“三位一体”审计模式[12],其实质是国家治理体系与公司治理体系的相互作用[13]。

因此本研究提出假设H1:审计主体协同监督对全面从严治党具有直接正向影响。

(三)国家审计“免疫系统”功能的中介作用

关于国家审计功能,受到学者广泛关注和认同的观点是前审计长刘家义提出的“免疫系统论”,即国家审计是国家治理系统中内生的具有预防、揭示和抵御功能的“免疫系统”[14]。揭示功能,指国家审计通过监督检查各项治理政策措施的贯彻执行情况,反映真实情况和揭示存在问题的功能[14]。抵御功能,指国家审计通过促进健全制度、完善体制、规范机制,抑制和抵御经济社会运行中的各种“病害”的功能[14]。预防功能,指国家审计凭借其威慑作用与经济社会各方面优势,预防和预警经济社会健康运行中的风险隐患的功能[14]。

因此本研究提出假设H2:审计业务内容在审计全覆盖与全面从严治党中起中介作用。

因此本研究提出假设H3:审计业务内容在审计主体协同监督与全面从严治党中起中介作用。

进一步地,将以公共权力运行和公共资金运用作为审计业务内容的领导干部经济责任审计、“八项规定”和“三公经费”审计以及审计机构内部全面从严治党作为国家审计推进全面从严治党的直接作用方式,考察其在审计业务内容与全面从严治党中的中介作用。

因此本研究提出假设H4:国家审计推进全面从严治党的直接作用方式在审计业务内容与全面从严治党中起中介作用。

三、研究设计

(一)问卷设计

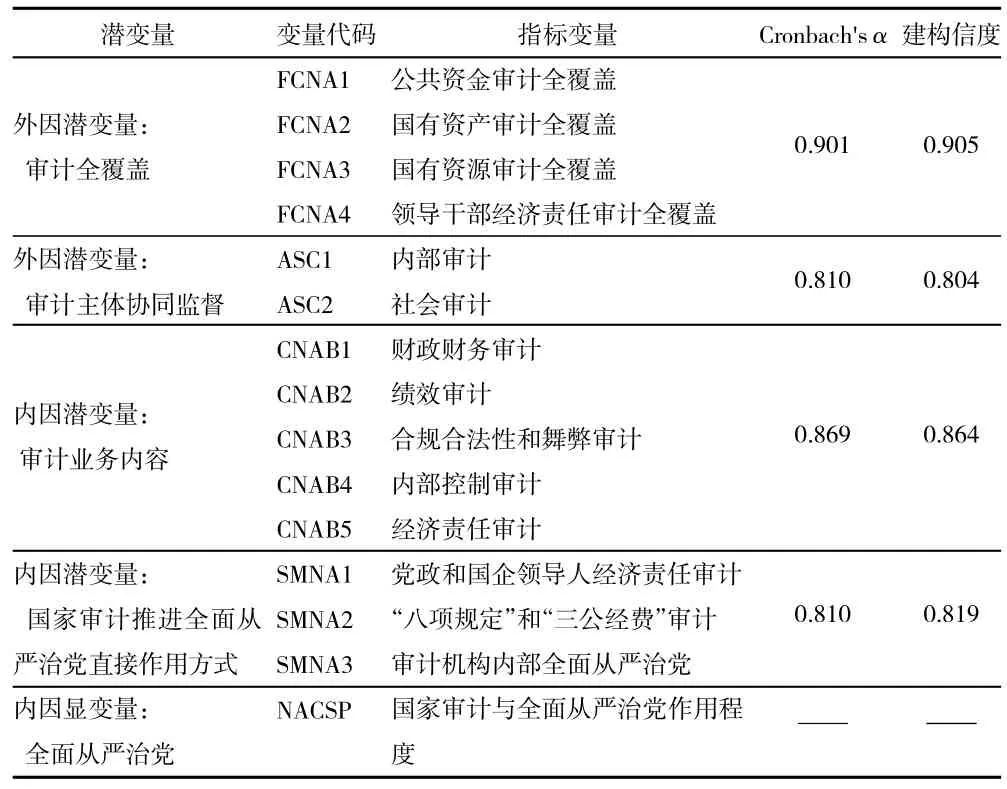

本研究采用问卷调查获取审计相关工作者有关审计全覆盖、审计主体协同监督和审计业务内容对全面从严治党的作用大小以及国家审计推进全面从严治党直接作用方式的数据,问卷设计基于前文构建的国家审计推进全面从严治党的理论模型。问卷中全部题项采用5 点Likert 尺度测量,1 分表示“对指标变量定性描述非常不同意”,5 分表示“对指标变量定性描述非常同意”。在正式问卷调查之前先对小部分审计相关工作者进行了预调查以评估问卷设计恰当性及题项表述理解一致性,然后根据预试者的建议做出相应调整。各潜变量、其指标变量及问卷信度检验如表1 所示。

表1 国家审计推进全面从严治党理论模型变量构成

(二)数据来源

问卷调查发放时间在2017 年8—12 月,分批共回收607 份,剔除题项空缺、多选、漏选、随意作答样本61 份,得到有效样本546 份,有效率为89.95%。调查样本中,地区题项样本数为476 份,山东省占28.78%,江苏省占3.36%,浙江省占47.90%,四川省占11.34%,广东省占8.62%;工作类别题项样本数为465 份,内部审计占11.83%,国家审计占30.75%,财会占33.98%,审计相关教学科研占16.13%,其他工作(含纪检监察等工作)占7.31%;年龄题项样本数为483 份,20~25 岁占9.73%,26~30 岁占13.87%,31~40 岁占33.95%,41~50 岁占32.92%,50 岁以上占9.53%,易见调查对象工作年限在10—30 年间的达66.87%。

四、实证检验

(一)模型识别与参数估计

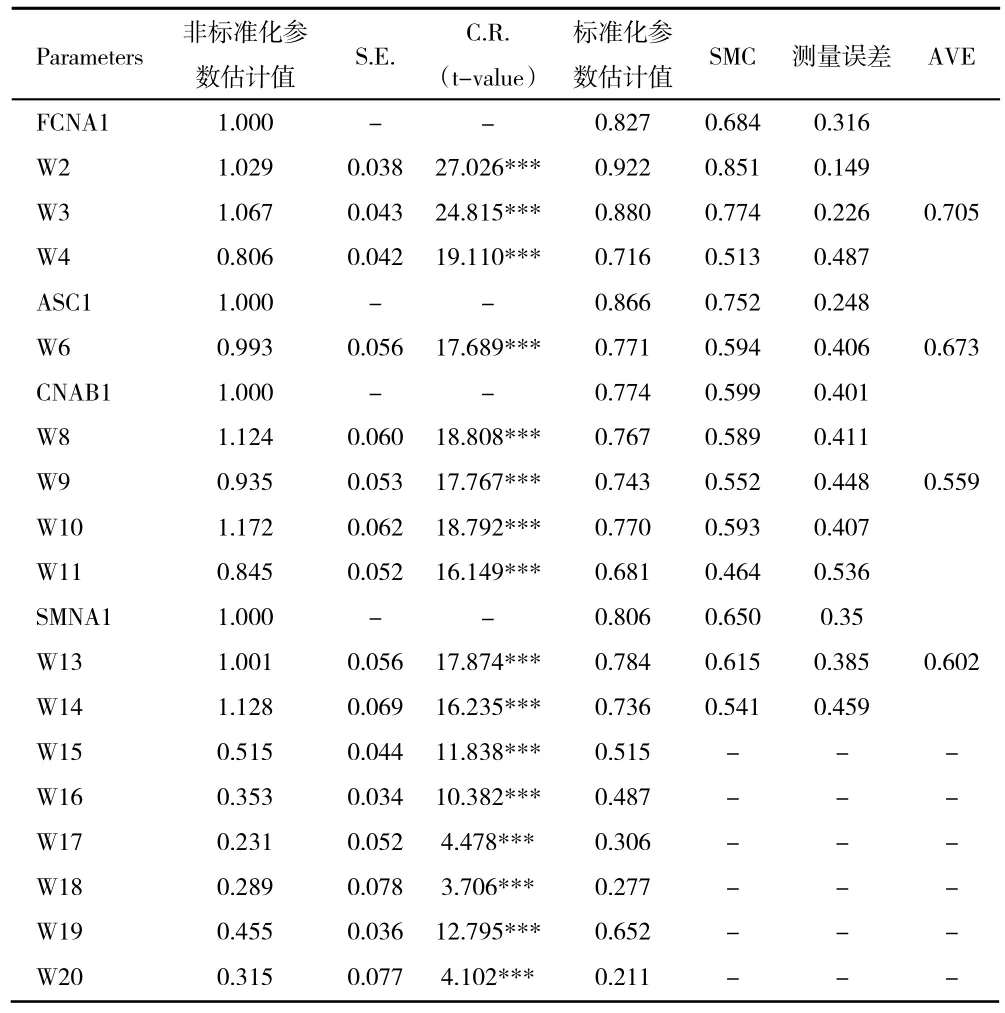

根据图1 与表2 输出结果,可以得出如下结论。

(1)审计主体协同监督在1‰显著性水平对全面从严治党产生正向影响,影响系数为0.306,研究假设H1 获得支持。

图1 国家审计推进全面从严治党的结构方程模型标准化估计结果

表2 国家审计推进全面从严治党的结构方程模型参数估计摘要表

(2)首先采用逐步法检验审计业务内容的中介作用,可知审计主体协同监督在1‰显著性水平对审计业务内容产生正向影响,影响系数为0.487;审计业务内容在1‰显著性水平对全面从严治党产生正向影响,影响系数为0.277,同时研究假设1 成立,所以审计业务内容在审计主体协同监督与全面从严治党中起部分中介作用,研究假设H2 获得支持。进一步地,根据Sobel 检验结果,Z=3.447***,p<0.001,研究假设2 同样获得支持。审计业务内容在审计主体协同监督与全面从严治党之间的中介效应为0.487·0.277=0.135,占总效应比例为0.135/(0.135+0.306)=30.6%.

(3)同理,审计业务内容在审计全覆盖与全面从严治党中起中介作用,研究假设H3 获得支持;国家审计推进全面从严治党的直接作用方式在审计业务内容与全面从严治党中起中介作用,研究假设H4 获得支持。

(二)模型适配检验

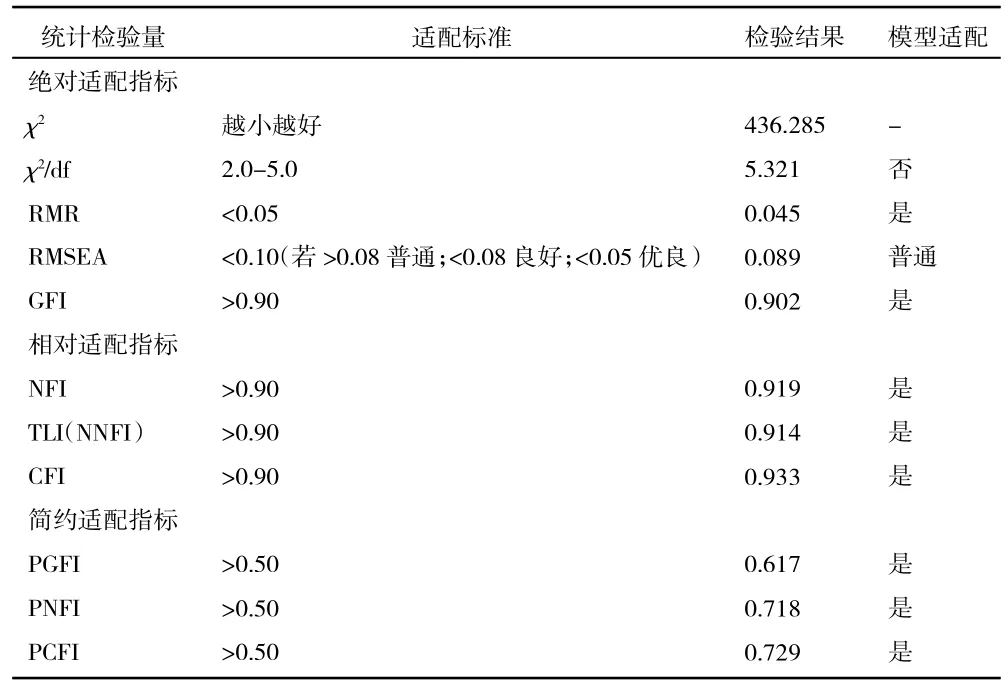

整体模型适配检验结果,如表3 所示。

表3 整体模型适配检验摘要表

整体模型适配度检验,除绝对适配指标中χ2,χ2/df 两个指标外,其余适配指标均达模型适配标准。常用的χ2,RMSEA 等指数常被批评受样本容量影响,存在一定程度的误差。整体而言,假设理论模型与实际数据的契合度良好,模型的外在质量佳。

(三)路径分析

根据图1,进一步得到国家审计推进全面从严治党的结构方程模型潜变量之间效应关系。对CNAB 的直接效应(总效应),FCNA 与ASC 分别为0.515 和0.487,以审计全覆盖(FCNA)和审计主体协同监督(ASC)作为本文的逻辑起点得到数据的一致检验。对NACSP 的总效应,ASC,FCNA,CNAB 和SMNA 分别为0.508,0.213,0.414 和0.211,说明作为本文逻辑起点的审计全覆盖(FCNA)和审计主体协同监督(ASC)均对推进全面从严治党具有正向影响,而审计主体协同监督(ASC)对推进全面从严治党的总效应最大。

五、结论与建议

本文基于党中央和国务院对审计全覆盖的战略要求,构建以审计全覆盖和审计主体协同监督为逻辑起点的国家审计推进全面从严治党的理论模型,通过结构方程模型加以实证检验。研究发现,审计全覆盖和审计主体协同监督均对推进全面从严治党具有正向影响,且审计主体协同监督的总效应最大,审计业务内容在审计主体协同监督与全面从严治党中起部分中介作用。研究结果表明,审计作为党和国家监督体系的重要组成部分,是推进全面从严治党的主要途径。审计全覆盖和审计主体协同监督,发挥审计经济监督基本职能,与党内监督相协作,共同促进权力规范运作和反腐倡廉,服务全面从严治党。据此提出新时代国家审计更好服务全面从严治党的建议:

一是从广度上,国家审计和内部审计及社会审计协同监督并实施审计全覆盖,并进一步拓展审计与纪检监察的协作,可采用交叉进驻的模式以统筹安排反腐败工作,通过建立信息共享、重要事项共同实施、问题整改问责共同落实等工作机制,以统筹公共资金监督、公共权力制约的资源信息,共同推动全面从严治党向纵深发展,使党永葆生机活力。二是从深度上,审计主体协同监督,进一步深入开展新时代下经济责任审计业务,特别关注对“关键少数”的经济责任的党政同责同审,应审尽审,规范公共权力运作和正确的政绩观。三是从高度上,审计主体站在审计是党和国家监督体系的重要组成部分的战略高度,加强审计主体内部党的建设和自身的全面从严治党。