融资租赁行业风险研究统计报告

2020-03-25张文昳

张文昳

摘要:2019年10月16日,由中国租赁联盟、联合租赁研发中心、天津滨海融资租赁研究院组织编写的《2019年1-9月中国融资租赁业发展报告》发布。截至2019年9月底,全国融资租赁企业总数约为12027家,较上年底的11777家增加了250家,增幅为2.1%。注册资金方面,行业注册资金约33309亿元,增长1.7%。业务总量方面,融资租赁合同余额约为66800亿元人民币,增长0.5%。同时面对监管政策和外部市场环境的变化,融资租赁企业需针对监管主动做到适应性调整;同时,下大工夫提升内部的风险防控能力,搭建完善的风险管理体系,以应对可能出现的各类风险问题。

关键词:融资租赁;行业风险

一、政策方面:监管环境趋严,近期银保監会发布多项管理办法及措施把控行业风险

1.2020年1月8日银保监会发布《融资租赁公司监督管理暂行办法(征求意见稿)》:为统一业务标准和监管规则,引导融资租赁行业更好服务实体经济,有效防范金融风险。主要内容是弥补短板,完善经营规则、从严监管,落实指标约束、积极稳妥,推进分类处置、明确职责,加强监督管理。

2.《中国银保监会现场检查办法(试行)》2020年1月起施行,适用于金融租赁和融资租赁公司:相较9月征求意见稿增加了:“银保监会相关部门针对重大风险隐患或重大突发事件拟按照现场检查流程开展的检查,原则上应当按照职责分工和分级立项要求,会签相应的现场检查部门。”本次《办法》中的现场检查条例,将适用于金融租赁公司、内资融资租赁公司、外资融资租赁公司等各类融资租赁企业。

二、宏观经济表现及分析

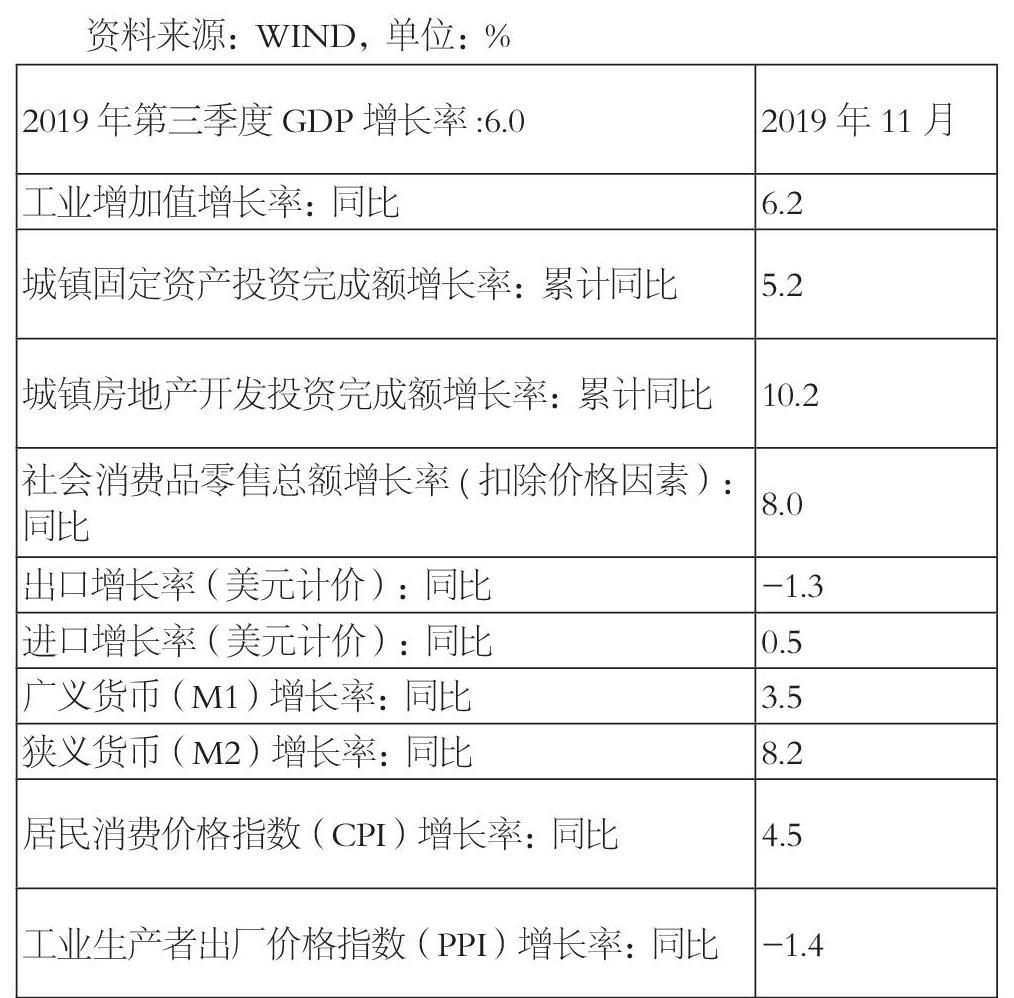

受宏观经济增速放缓因素影响,我国融资租赁行业企业数量、注册资金和租赁合同余额增速均明显放缓。因此宏观经济数据表现直接影响融资租赁行业运营环境、信用风险。

经济企稳态势不变,经济保持平稳。从2019年12月以来的中观高频数据看,地产、汽车销售增速一升一降,发电耗煤增速略有回落,粗钢产量增速有所回升,指向终端需求缓中趋稳、工业生产保持平稳。中美第一阶段贸易协议的达成,意味着中美贸易从摩擦走向缓和,中美经济从脱钩回到融合。小康社会收官“保6”压力不大。中央经济工作会议定调明年是小康社会和“十三五”规划收官之年,要保持经济运行在合理区间。

2019年底消费回升短期新高,但受疫情影响,预计2020年消费显著下滑。2019年11月社消零售、限额以上零售增速分别为8.0%、4.9%,均创下5个月新高。11月消费普遍回升,一方面与消费品价格涨幅扩大有关,另一方面也受到“双十一”促销带动,故与之相关的化妆品、家电音像、服装零售增速均明显加快。分品类看,必需消费全线回升,食品饮料、纺织服装、日用品零售增速均明显回升,三项合计增速从10月的5.5%回升至8.7%。可选消费普遍回升,汽车零售降幅继续收窄,石油及制品零售增速回升转正,地产相关的家电、家具、建材零售增速涨多跌少。网上零售快速增长,1-11月实物商品网上零售增速微降至19.7%。由于网上零售增速持续快于社消零售增速,占社零的比重也上升至20.4%。但2020年受疫情影响,消费水平预计会出现显著下滑趋势。

三、租赁公司融资成本统计及分析

融资租赁是资金密集型行业,必须大量依靠外部资金来支撑业务发展。国家鼓励租赁企业通过债券市场和资产证券化等方式筹措资金之后,发行债券和资产证券化产品成为租赁企业重要的融资渠道。而金融债券的综合发行成本低于ABS,且融资便利性更优,因此金融租赁公司发行金融债券的意愿相对更强。而近期租赁ABS发行规模环比增加,但金融债环比下降,体现出融资租赁行业低成本融资仍较困难。

2019年12月,租赁债市发行总规模约449.94亿元,环比增长24.63%。其中,ABS发行规模约336.94亿元,公司债103亿元,金融债10亿元。发行成本方面,ABS的加权平均利率环比增加0.32个百分点至4.42%,公司债的则环比减少0.76个百分点至4.25%,金融债依旧仅发行1笔,票面利率为4.10%。

1.ABS发行总规模约336.94亿元定价差异化环比继续攀升

2019年12月份,有22家租赁公司合计发行28笔ABS,总规模约336.94亿元。相较今年11月发行26笔共325.01亿元,发行规模环比微增3.67%。发行成本方面,12月租赁公司发行ABS的加权平均利率约为4.42%,环比增加0.32个百分点。12月份租赁公司ABS定价差异化环比继续攀升,最高与最低票面利率相差5.46个百分点。利率最高为中铁金控租赁发行的“2019第一期资产支持专项计划优先A1级资产支持证券”,发行规模4.1亿元,票面利率3.54%;利率最低为浙江大搜车租赁发行的“2019年第2期资产支持专项计划优先C级资产支持证券”,发行规模0.21亿元,票面利率9.00%。

2.公司债发行规模环比大涨296.15%,连续四月仅1家租赁公司发行金融债

12月份,租赁公司债发行呈激增趋势。共有6家租赁公司合计发行7笔,总规模103亿元,相较今年11月的26亿元环比增长296.15%。连续第四次当月仅1家租赁公司发行1笔金融债。“19冀银租赁债01”的发行规模为10亿元,期限3年,票面利率4.1%。

四、融资租赁市场风险揭露

1.监管层面:上海融资租赁整顿加码,两批554家机构被列为经营异常

上海融资租赁清理整顿仍在进行时。继11月下旬公告第一批相关企业名单后12月24日,上海市地方金融监督管理局发布“关于经营异常融资租赁公司(第二批)相关情况公告”称,大昌行创舜融资租赁(上海)有限公司、富海云通融资租赁(上海)有限公司、华信融资租赁(上海)有限公司等290家公司被列入经营异常名单。经过对全市融资租赁公司开展清理排查,发现这些企业存在无法取得联系及其他经营异常情况,两批次共计554家公司被列入经营异常名单。

2.公司层面:上海易鑫融资租赁公司累计放款810亿元,逾期率三年攀升4倍

易鑫租赁发布2019年第二期资产支持票据募集说明书,数据显示,截至2019年前三个季度,新增融资租赁合同共计149,095个,交易累计30.54万辆车,投放金额121亿元。累计放款已达810亿,资金合作机构进一步增加至64家,其中包括中国银行、农业银行、交通银行、中信信托、天风证券、平安信托等等。然而,在租赁的资产质量方面,易鑫租赁的逾期率卻也在不断恶化,坏账拨备率逐年攀升。易鑫租赁90天+逾期率1.5%,较2016年末的0.41%上升1.09%;180天+逾期率0.78%,较2016年末的0.14%上升0.64%,不到三年的时间,其90天+逾期率翻了两倍多,180天+逾期率翻了四倍多。同时,易鑫租赁的坏账拨备率也从2016年末的0.16%升至2019年9月末的2.04%,翻了接近12倍。

通过易鑫租赁的投放数据和资产质量我们可以看出,有效的风险防控体系将成为未来融资租赁企业的核心竞争力。

3.业务风险层面:

2019年债券市场共有51家发行人发生实质性违约,涉及违约债券145支、债券金额1,073.11亿元,与2018年相比,违约发行人增加4家、违约债券增加18支、金额减少109.68亿元;从新增违约情况来看,2019年共有36家发行人首次发生违约,涉及违约债券119支、债券金额927.71亿元,均较2018年有所减少,整体违约增势有所缓和。2019年新增违约发行人在区域分布上仍总体维持离散状态,行业分布上工业、可选消费、材料等行业的较多。公司属性方面,新增违约发行人仍以民营企业为主,但部分省份地方国有企业违约态势上升。2019年大型集团企业与上市公司违约事件频发,上市公司违约数量超过2018年,发行人的关联方侵占等公司治理问题进一步突显。

4.风险案例:丰汇租赁—金洲慈航债券违约

因本人曾就职于丰汇租赁,丰汇租赁经历了从波峰到波谷的跌落,希望通过对丰汇租赁的研究,探寻其发展过程中存在的问题,以提高融资租赁行业内部项目审批效率、风险把控能力。2019年5月15日,金洲慈航集团股份有限公司因无法兑付“17金洲01”债券相应本息1.4亿,发生实质性违约。2015年金洲慈航收购丰汇租赁后,后者承诺2015年至2017年扣非归母净利4.5亿、7.2亿、9亿。同时金洲慈航承诺不含丰汇租赁的资产在这三年扣非归母净利不低于1.5亿、2亿和2.5亿。2015-2017年,丰汇租赁三年实现扣非归母净利20.7亿元,精准完成承诺,只多出2.34万元,除丰汇租赁外的金洲慈航资产三年累计净利超出承诺1600多万元,也精准完成对赌,迅速成为金洲慈航最重要的利润来源。完成业绩承诺后,2018年金洲慈航业绩开始大变脸。金洲慈航2018年营业收入104.80亿元,归属母公司股东的净利润-28.47亿元,同比下降378.7%。一年时间把过去三年的净利润亏光。对于金洲慈航2018年年报,大信会计师事务所给出了保留意见的审计报告。在形成保留意见的三点原因中有两点与丰汇租赁有关,包括商誉减值的充分、适当性以及部分委托贷款的最终流向和可收回性。在丰汇租赁净利润和资产规模双降、不良率和负债率高企且遭遇评级下调的背后,可以判断其经营管理出现了较为严重的问题。不良率和负债率远高于同业,至少说明其信用风险防范机制和流动性风险控制机制没有发挥应有的作用,而信用风险和流动性风险管理水平,是一家融资租赁公司核心竞争力所在。

丰汇租赁经营陷入困境,应当是多方面因素共同作用造成的结果,其中可能包括其战略定位、业务选择、风险控制、流动性管理等各种原因。其暴露出的问题也值得其他租赁公司有所警示和借鉴,租赁公司开展业务应当聚焦主业,合理业务布局;应当加强集中度风险管理,合理进行资产配置;注重拓展融资渠道、管理好负债结构;