上市公司盈余管理策略与结果分析

2020-03-25刘欢欢

摘 要:当前,许多上市公司为了避免出现“ST带帽”、“脱壳退市”的风险,往往都会采取一些措施,通过会计数据的“规则允许范围内的数字操作”,進行各种的“盈余管理”。本文通过研究“HT酒业”自上市至今采取的各种盈余管理的措施,阐述盈余管理对上市公司利润的影响分析,为投资者和企业管理者提供借鉴。

关键词:上市公司;盈余管理;保壳;净利润

一、盈余管理与退市机制与简述

盈余管理是企业的所有者或者管理人员通过利用会计准则对财务数据进行调整以达到其特殊目标的一种经营策略和方法手段。很多的上市公司,为了实现其目的,普遍采取了一些盈余管理措施。针对国内外学者和证券市场的效果反馈可以看到盈余管理的“双面性”:合理的、符合普遍利益的盈余管理操作方式和方法,可以提升上市公司的财务及经营管理水平;相反的,过度的、恶意的盈余管理行为,有时候会向投资者、市场监管部门以及证券市场反馈了虚假信息,最终有可能会误导外部信息使用者做出错误的决策。而当前我国上市公司的“盈余管理”的产生,最主要的来源则是证券市场的“退市机制”。

我国当前证券市场的退市标准最初限于“三连亏”,后来陆续增加“净资产标准”、“营业收入标准”、“审计意见标准”、“市场交易指标”等各项退市机制指标。但这样退市机制仍然会给上市公司留有操作余地。

最典型的盈余管理措施主要有:会计政策与会计估计变更的利用、会计差错的利用、应收类型项目的利用、大量的关联交易、交易行为的虚构、重大的资产重组、资产减值的利用以及虚报资产等。

在上市公司连续两年净利润为负值之后,通过各种的“盈余管理”措施,只要在第三年实现扭亏为盈,报表各个项目表现得好一些,满足各项标准要求了,那么很容易的就对“特别处理”的上市公司“ST”帽子予以摘除。

二、“HT酒业”案例分析

“HT酒业”作为白酒行业上市公司中的老牌白酒企业,曾经在1994年的第二届巴拿马万国博览会上,HT酒与茅台酒一并斩获金奖,并且,在2000年比“贵州茅台”提早一年上市,风头无几,当年甚至喊出了“南有茅台,北有HT”豪言壮语。然而,自2000年上市到2018年,“HT酒业”就已经先后4次被证监会施行“退市风险警示”,多次更名为“ST HT”,更是到2019年5月,被证监会“暂停上市”。对比着白酒行业上市公司的“龙头老大”——“ 贵州茅台”来讲,“HT酒业”已经被远远的甩在了末座。

(一)第一次“带帽”与应对手段

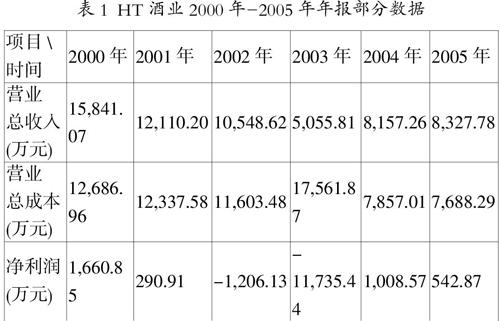

表1 HT酒业2000年-2005年年报部分数据

根据“HT酒业”年报数据显示,2002年、2003年连续亏损1206万元和1.17亿元,因而被证监会与2004年4月进行“特殊处理”,而在2005年则实现了扭亏为盈,这其中采取的措施,通过公告可以详细得出:HT酒业在2003年的时候集中处理了存货及坏账损失,导致管理费用的金额高达1.14亿元,占当年度亏损额度的97.44%,而到2004年,管理费用则低至900多万元,明显低于其他各年度管理费用金额。不难看出,通过提前处理存货和坏账损失,可以将损失集中到2003年度,而2004年则负担大减,轻装上阵,形成的报表数据上面的盈利。这样的操作,表面上讲是“管理水平”的提高,实际上是通过数字游戏粉饰了业绩。

(二)第二次风险警示与应对措施

表2 HT酒业2006年-2011年年报部分数据

通过“HT酒业”年报的数据,可以看到HT酒业2004年第一次“摘帽”之后,延续三年实现了盈利,然而,利润却是在不断下滑,直到2007年、2008年连续亏损5103万元和5915万元,第二次被证监会“退市风险警示特别处理”,为了避免第三年业绩为亏导致退市,到2009年又一次实现了“报表盈利”。通过2008年的年报可以看到,当年度通过计提存货跌价准备和坏账准备,导致报表资产减值损失高达3020万元,占到当年度亏损额度的51%,而到了2009年, 通过少计提甚至转回存货跌价准备,形成了利润表中资产减值损失金额为1441万元,比2008年度减少52%。尽管如此,HT酒业的经营性利润仍然是亏损状态,为了防止退市,HT酒业采取了债务重组措施,2009年12月底与中国东方资产管理公司达成了债务核销协议,从而增加了营业外收入,金额高达5245万元,将2009年的净利润由负数,直接拉升至盈利642.91万元,又一次实现了“扭亏为盈”。

(三)第三次“带帽”与“脱帽”手段

表3 HT酒业2003年-2018年年报部分数据

根据“HT酒业”2013年和2014年的年报数据显示,这两个年度的亏损额分别为2930万元和3928万元,通过报表发现,该公司在2014年度计提的存货跌价准备953万,计提固定资产减值损失236万,通过“资产减值损失”项目直接减少净利润1188万元,而在2015年计提存货跌价准备和坏账损失仅仅277万元;同时,2015年通过出售房产获得298万元的营业外收入,通过出售全资子公司获得700余万元的投资收益,非经营性收益高达1000万元,相比于2015年度的467万元的利润总额,又是一次成功的“摘帽”操作。

(四)第四次的带帽与浑身解数

“HT酒业”在2015年略有盈余摘掉帽子之后,形势急转直下,2016年亏损1.26亿元,2017年亏损了1.88亿元,因此,在2018年5月年报披露之后,再次被实行“退市风险警示”。面对此种情形,该公司先后通过更换管理层、进行重大资产重组、关联交易等手段,意图实现在2018年度的“双保”(保净利润为正、保净资产为正)目标。然而,直至2018年末,各种手段仍然无法扳回经营业绩的提升,最终以亏损9548万元的结果,致使“HT酒业”停牌,并与2019年5月3日暂停上市。

三、结论与建议

“HT酒业”在其上市后至今的所有财务数据的操作,实质上就是通过“盈余管理”来规避政策标准,意图避免陷入退市的困境,这样的操作短期内可以达到目标,但是无法从根本上解决企业经营的困境。

上市公司应当在其经营过程中,应当积极改善公司治理结构,制定正确的战略发展目标,加强内部控制,通过加强生产经营管理来提升公司及财务绩效,通过合理的数据反映其真实的盈利水平。

参考文献:

[1]郑成哲,张舒予.退市机制、盈余管理与资源错配——以*ST新亿为例[J].管理工程师,2019,24(05):33-42.

[2]齐延艳.我国上市公司盈余管理的手段及其防范研究[J].会计师,2019(20):13-14.

作者简介:刘欢欢(1988-),山东威海人 研究方向:会计、财务管理。