全球粮食供求形势分析

2020-03-25颜波陈玉中姜明伦曾伟

文/颜波 陈玉中 姜明伦 曾伟

随着世界经济全球化、一体化的深入发展,特别是近些年来我国持续推动更高水平对外开放,我国粮食市场已深度融入世界市场之中。我国是世界上最大的粮食贸易国和粮食进口国,2018 年,我国粮食对外贸易总量为11921万吨,其中进口量11555 万吨。全球粮食供求形势变化不仅关系到我国粮食进口,还会影响国内粮食市场的稳定。因此,迫切需要加强对全球粮食供求形势的研究,为统筹用好“两个市场两种资源”提供支撑。

一、总体供求形势分析

(一)总体保持供大于求局面,个别年份产不足需

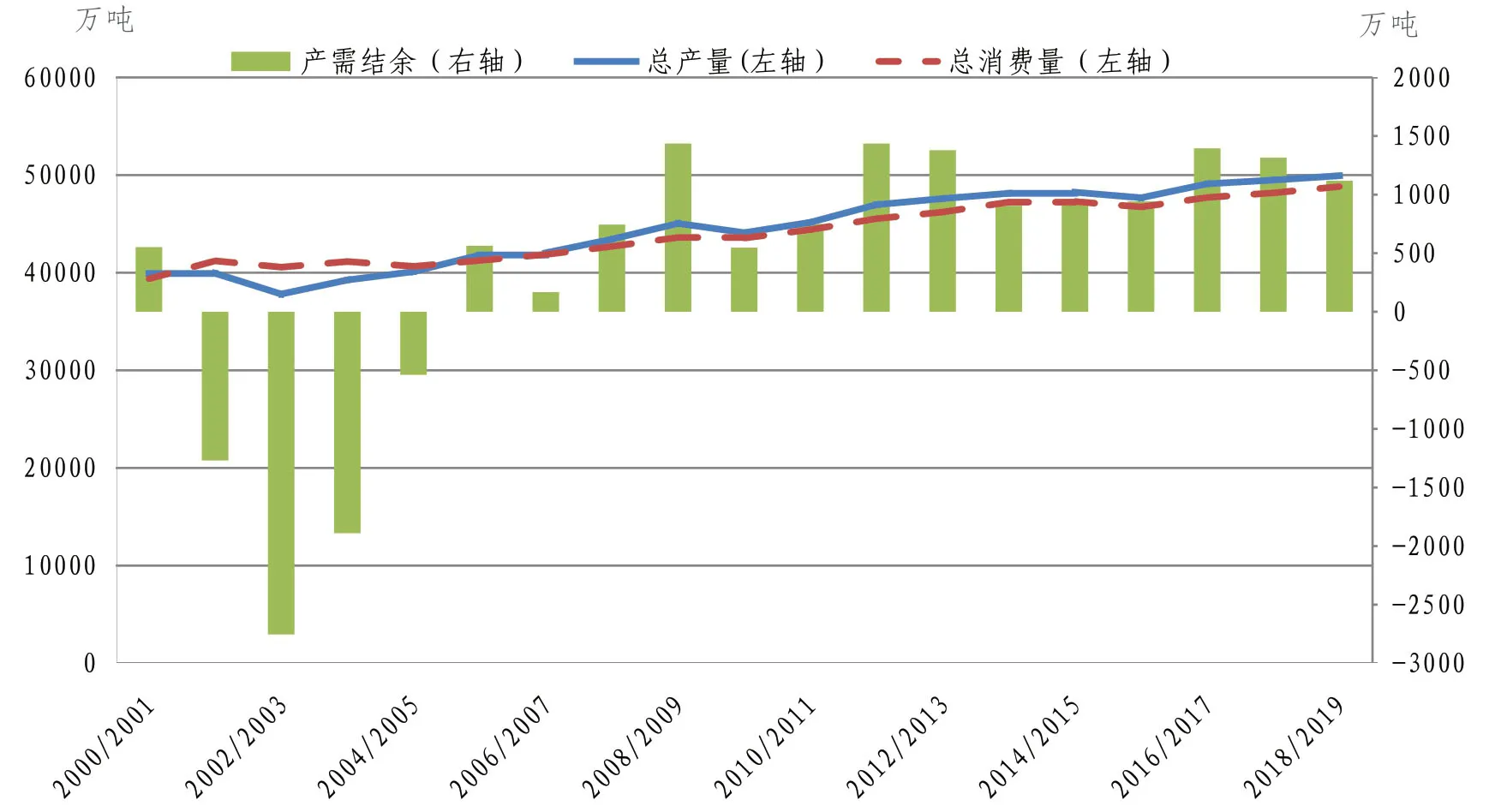

2000/2001-2018/2019 年度,世界粮食(玉米、小麦、稻谷和大豆的加总)产量和消费量(粮食食用消费、工业消费、饲料消费、种用消费等的加总)分别从17.49 亿吨和17.58 亿吨增至27.14 亿吨和26.14 亿吨,年均增幅分别为2.5%和2.2%,产量增幅高于消费增幅。2002/2003 和2003/2004 年度,由于世界粮食主产国减产,导致产需缺口均在6000 万吨左右。2007 年世界粮食危机发生后,各国政府更加重视粮食生产,全球粮食供需逐步呈宽松态势,年度结余保持较高水平,2013/2014 年度、2014/2015年度和2016/2017 年度结余均保持在1 亿吨以上。

图1 粮食产量、消费及产需结余情况

(二)粮食供求区域不平衡,两极分化严重

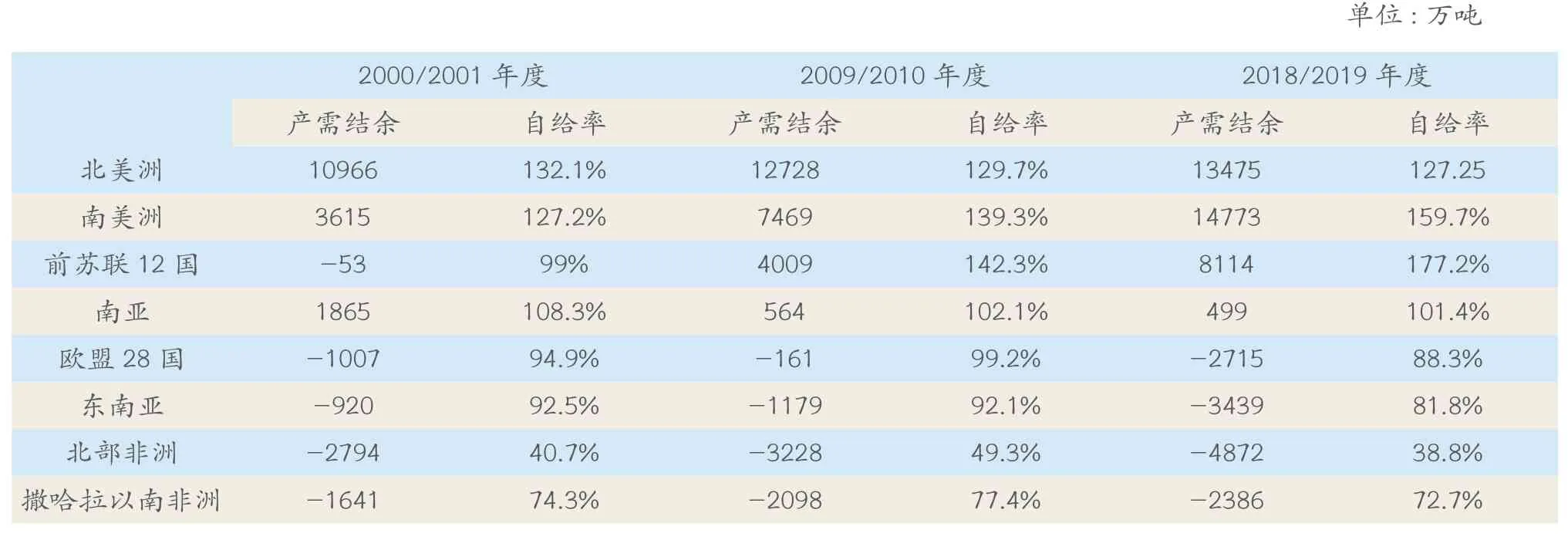

从产需看,北美洲、南美洲和前苏联12 国粮食产大于需,且结余量逐年增加,分别从2000/2001 年度的10966 万吨、3615 万吨、-53 万吨扩大到2018/2019 年度的13475 万吨、14773 万吨和8114 万吨;北部非洲、撒哈拉以南非洲、东南亚和欧盟28 国产不足需,且缺口呈扩大态势,分别从2000/2001 年度的2794 万吨、1641 万吨、920 万吨和1007 万吨扩大至2018/2019年度的4872 万吨、2386 万吨、3439 万吨和2715 万吨。从自给率看,北美洲、南美洲、南亚和前苏联12 国粮食自给率较高,基本保持在100%及以上;北部非洲和撒哈拉以南非洲,粮食自我保障能力较弱,粮食自给率全球最低,且不断下降,分别从2000/2001 年度的40.74% 和74.30%下降到2018/2019 年度的38.75% 和72.71%;欧盟28 国、东南亚粮食自给率有所下降,但降幅不大。

表1 主要区域粮食产需结余和粮食自给率情况

表2 主要区域粮食总产和单产增长情况

(三)南美州、前苏联12 国粮食产量增长迅猛,撒哈拉以南非洲单产偏低

从总产量看,2000/2001-2018/2019 年度,南美洲和前苏联12 国粮食产量增长较快,分别从16906 万吨和7174 万吨增至39509 万吨和18628 万吨,年均增幅高达4.83%和5.44%;撒哈拉以南非洲的粮食产量也增长较快,从4744 万吨增至10389 万吨,年均增幅达4.45%。从单产看,2018/2019 年度,全球四大粮食品种的平均单位面积产量为3.90 吨/公顷;欧盟28 国、北美洲和南美洲粮食单产水平较高,均高于全球平均水平,分别为5.84、5.85和4.02 吨/公顷;南亚、东南亚和撒哈拉以南非洲粮食单产水平偏低,分别为2.73、2.70 和1.85吨/公顷,其中,撒哈拉以南非洲粮食单产水平全球最低,比全球最高水平的北美洲低4.0 吨/公顷,主因是农业生产技术水平低、农业基础设施落后。

(四)撒哈拉以南非洲粮食消费增长较快,但人均消费偏低

从总消费量看,2000/2001-2018/2019 年度,南美洲和撒哈拉以南非洲粮食消费增长较快,从6385 万吨和13292 万吨增至14289 万吨和24736 万吨,年均增幅高达4.58%和3.51%;欧盟28 国粮食消费量增长缓慢,年均增幅仅为0.92%。从人均消费看,2018/2019 年度,世界人均粮食消费为354.8 公斤,北美洲、欧盟28 国和南美洲人均粮食消费较高,均高于世界平均水平,分别达到1358.7 公斤、453.7 公斤、584.0 公斤;东南亚、南亚和撒哈拉以南非洲人均粮食消费偏低,分别为288.7 公斤、189.2 公斤和132.6 公斤,均低于世界平均水平。其中,撒哈拉以南非洲由于人口增长较快,粮食生产水平低,其人均粮食消费仅为世界平均水平的37.4%,是美国人均消费的9.8%,是世界粮食问题最严重的地区。

(五)贸易总量“爆炸式”增长,非洲和亚洲是主要进口区域

从进出口看,2000/2001-2018/2019 年度,世界四大主粮进口总量从2.50 亿吨增至5.21 亿吨,年均增幅高达4.18%;出口总量从2.56 亿吨增至5.46 亿吨,年均增幅高达4.31%。2018/2019年度玉米、小麦、稻谷和大豆的出口量分别达到1.80 亿吨、1.73亿吨、0.44 亿吨和1.49 亿吨,分别比2000/2001 年度增加1.04 亿吨、0.72 亿吨、0.20 亿吨和0.95亿吨。从贸易流向看,北美洲、南美洲和前苏联12 国是世界粮食净出口地区,2018/2019 年度净出口量分别为2.47 亿吨、1.50 亿吨和8750 万吨,分别较2000/2001年度增加1728 万吨、1.16 亿吨和8801 万吨;北部非洲、撒哈拉以南非洲、东南亚和欧盟28 国是世界粮食净进口地区,2018/2019 年度净进口量分别为0.49 亿吨、0.37亿吨、0.36 亿吨和0.21 亿吨,分别较2000/2001 年度增加0.22 亿吨、0.22 亿吨、0.27 亿吨和0.11亿吨。

表3 主要区域粮食总消费和人均消费增长情况

二、分品种供求形势分析

(一)玉米产需余缺波动频繁,出口来源地集中在美洲

2000/2001-2018/2019 年度,全球玉米产量和消费量从5.91 亿吨和6.09 亿吨增至11.25 亿吨和11.28 亿吨,年均增幅分别为3.63%和3.49%。玉米当年产量需求比在96.3%~108.4%,波动频繁,有10 年当年产需有余,最多结余达8225 万吨;有8 年当年产不足需,最大缺口为2352 万吨。玉米出口和进口市场集中度比较高,2018/2019 年度,美国、巴西、阿根廷、乌克兰、欧盟28 国的玉米出口达到1.53 亿吨,占世界玉米出口总量的90%。其中,美国出口总量为5100 万吨,约占全球玉米出口总量的30%。亚洲是玉米进口的重点地区,进口量占世界进口总量的45%以上。

(二)小麦多数年份产大于需,出口来源地主要集中在北美洲、欧盟和俄罗斯

2000/2001-2018/2019 年度,小麦产量和消费量分别从5.83 亿吨和5.84 亿吨增至7.31亿吨和7.33 亿吨,年均增幅均为1.27%。小麦当年产需比在94.6%~107.5%,有8 年当年产不足需,近5 年产需比均超过99.7%,2018/2019 年度出现产需缺口。小麦出口和进口市场集中度比较高,2018/2019 年度俄罗斯、美国、加拿大、欧盟28 国、乌克兰、阿根廷、澳大利亚的小麦出口达1.46 亿吨,占世界小麦出口总量的84.5%。非洲和亚洲是小麦进口的重点地区,进口量达1.25 亿吨,占世界小麦进口总量的73.9%。

图2 玉米产量、消费及产需结余情况

(三)稻谷供求紧平衡,出口来源地主要集中在亚洲

2000/2001-2018/2019 年度,稻谷产量和消费量从3.99亿吨和3.94 亿吨增至4.99 亿吨和4.88 亿吨,年均增幅分别为1.25%和1.20%。稻谷当年产需比在93.2%~103.2%,仅3 年存在产需缺口。近5 年来稻谷结余呈扩大态势,2018/2019 年度结余1117 万吨。世界稻谷生产存在明显的地域特点,主要集中在亚洲地区,2018/2019 年度亚洲稻谷产量占世界稻谷总产量的89.6%。相比玉米、小麦和大豆,世界稻谷贸易量较小,出口量仅4417 万吨。印度、泰国、越南、巴基斯坦、美国、中国和柬埔寨是稻谷的主要出口地区,出口量达3949 万吨,占世界稻谷出口总量的89.4%。稻谷进口国(地区)较为分散,排名前11 位的菲律宾、中国、欧盟28 国、尼日利亚、科特迪瓦、沙特阿拉伯、伊朗、伊拉克、塞内加尔、南非和马来西亚,进口总量为1830 万吨,占世界稻谷进口总量的43.7%。

图3 小麦产量、消费及产需结余情况

图4 稻谷产量、消费及产需结余情况

(四)大豆供求波动幅度较大,出口来源地主要集中在美洲

2000/2001-2018/2019 年度,大豆产量和消费量从1.75 亿吨和1.71 亿吨增至3.58 亿吨和3.44亿吨,年均增幅分别高达4.03%和3.97%;大豆当年产需比在92.9%~105.7%,仅4 年存在产需缺口,近5 年大豆供需宽松,当年产需比均维持在100%以上,2018/2019 年度结余1397 万吨。大豆出口和进口市场高度集中,2018/2019 年度巴西、美国、阿根廷、乌克兰的大豆出口量达1.39亿吨,占世界大豆总出口量的93.4%,其中,巴西和美国出口总量分别为7486 万吨和4756 万吨,分别占世界大豆出口总量的50.2%和31.9%。大豆进口国主要是中国、欧盟28 国、阿根廷、墨西哥和埃及,进口总量达1.09 亿吨,占世界大豆进口总量的75.0%。其中,中国进口量8254 万吨,占世界大豆进口总量的56.6%。

总体来看,目前全球粮食供求形势整体相对宽裕,但区域不平衡,两极分化严重,世界粮食安全状况并不乐观。分区域看,北美洲、南美洲、前苏联12 国资源禀赋好、人均耕地多、规模化经营、农业机械化水平高,粮食产大于需,是世界粮食主要出口地区;非洲、东南亚、欧盟28 国产不足需,是世界粮食主要进口地区。分品种看,玉米产需余缺波动频繁,大豆供求波动幅度较大,二者出口来源地均集中在美洲;小麦多数年份产大于需,出口来源地主要集中在北美洲、欧盟和俄罗斯;稻谷供求紧平衡,出口来源地主要集中在亚洲。

图5 大豆产量、消费及产需结余情况