共享单车的合规风险

2020-03-24兰琳彭芸

兰琳 彭芸

共享单车为市民出行提供了极大便利的同时,但随着而来的风险也不能被忽视。本文以OFO企业为研究对象,分析其动产质押属性下的合规风险,为OFO企业的用户及其他利益相关者的决策提供参考性建议。

一、OFO企业简介

OFO企业是共享单车出行企业,致力于处理城市出行問题。用户扫描共享单车的二维码或输入车牌号,便能够解锁骑行,随取随用。OFO小黄车从2015年6月成立之后,OFO小黄车车遍布全世界200个城市,在全球运营远超700万辆,注册用户超2亿,日均提供超3000万次骑行。

二、动产质押属性下的合规风险

合规风险一般是企业的内部控制及治理流程里,由于无法和法律规范维持一致而形成的风险。动产质押要求共享单车押金特定化,专款专用被冻结,但是实际上共享单车企业并不会这样做。押金未特定化为单车平台提供了挪用押金的机会能,这一部分将重点分析共享单车企业挪用押金的可能性。

(一)盈利能力分析

共享单车的长期发展和成本的投入紧密相关,这部分投入涵盖:单车采购成本及营运成本。按照OFO企业已有数据,本文对其盈利能力进行评估。

按照OFO单车公开资料,直到2018年11月21日,OFO单车遍布全世界200个城市,在全球运营远超700万辆,注册用户超2亿,日均提供超3000万次骑行。此处将700万辆单车、2亿用户、每日3000万次骑行作为评估数据,预计其单车投放量维持不变。

根据OFO公开数据,OFO单车早期成本大概3000元,由于量产的增加和技术的发展,2016年10月推广的共享单车成本跌至大约1000元,因此本文把2000元当做OFO单车的平均造价。

营运成本涵盖人力成本(正式员工工资)、维护成本(维护职工、维修职工、调运职工工资)等。根据《共享单车团体标准》,单车维护职工、维修职工及调配职工的人数超过车辆总数的5‰。则,OFO目前存在700万辆单车,根据规定需配置35000位线下维护职工,每人每月工资大约5000元,维护职工工资一年则是21亿元。按照OFO企业的公开数据,OFO单车的正式职工人数大于2000人,这部分职工涵盖研发、管理、线上平台运营及派遣到不同地区的非临时工,所有人每月工资大约10000元,根据职工2000人核算,正式职工一年工资时2.4亿元。此处不考虑其他成本,如此运营成本每年是23.4亿元。

根据《共享单车团体标准》,共享单车要3年报废。因此,共享自行车使用寿命是3年,预估报废残值是150元。

骑行时间扣除风雪等不适合骑行的天气,预估为300天。

收入现在更多为租金收入,按照各个车型及版本,用车时间计费,计费标准是每半小时1元或0.5元(经典版:0.5小时1元;轻骑版:0.5小时0.5元),不满半小时以半小时计。这此通过加权平均法,假定经典版及轻骑版各占比50%,则根据0.5小时0.75元进行测算。骑行时间确定成0.5小时。

表1 OFO单车EBIT

通过评估,按照现在OFO单车市场投放量,假定市场趋于饱和,同时仅把维护职工工资及正式职工工资当做营运成本,最后计算OFO单车一年的EBIT是93333333.33元。这证实OFO单车存在较高的获利水平。自然以上仅仅是大约的估测,结果或许存在偏差。因为数据缺失,本文没有计算部分成本,例如开发费用、维修材料成本、单车损毁率等,同时OFO企业为了推广,设计了许多优惠活动,包括月卡、红包等,这会减少OFO企业的经营收益。假如完全考量以上状况,OFO企业的获利会有所减低,甚至有一定概率会出现亏损。

(二)压力测试

按照OFO企业对外公布数据,直到2018年11月21日,OFO用户超2亿。此处按照2亿进行评估。假定不考虑押金退回率和优惠免押状况,设定全部用户皆缴纳了押金,则OFO押金规模是598亿。OFO现在和招行合作,假设OFO通过两个手段处置押金:把押金按照活期存款的模式存在招行(招行活期存款利率是0.3%);50%押金是风险准备金(由招行托管专款专用、冻结不生息),其余50%购买风险不高的理财商品(预估理财商品年化收益率3%)。

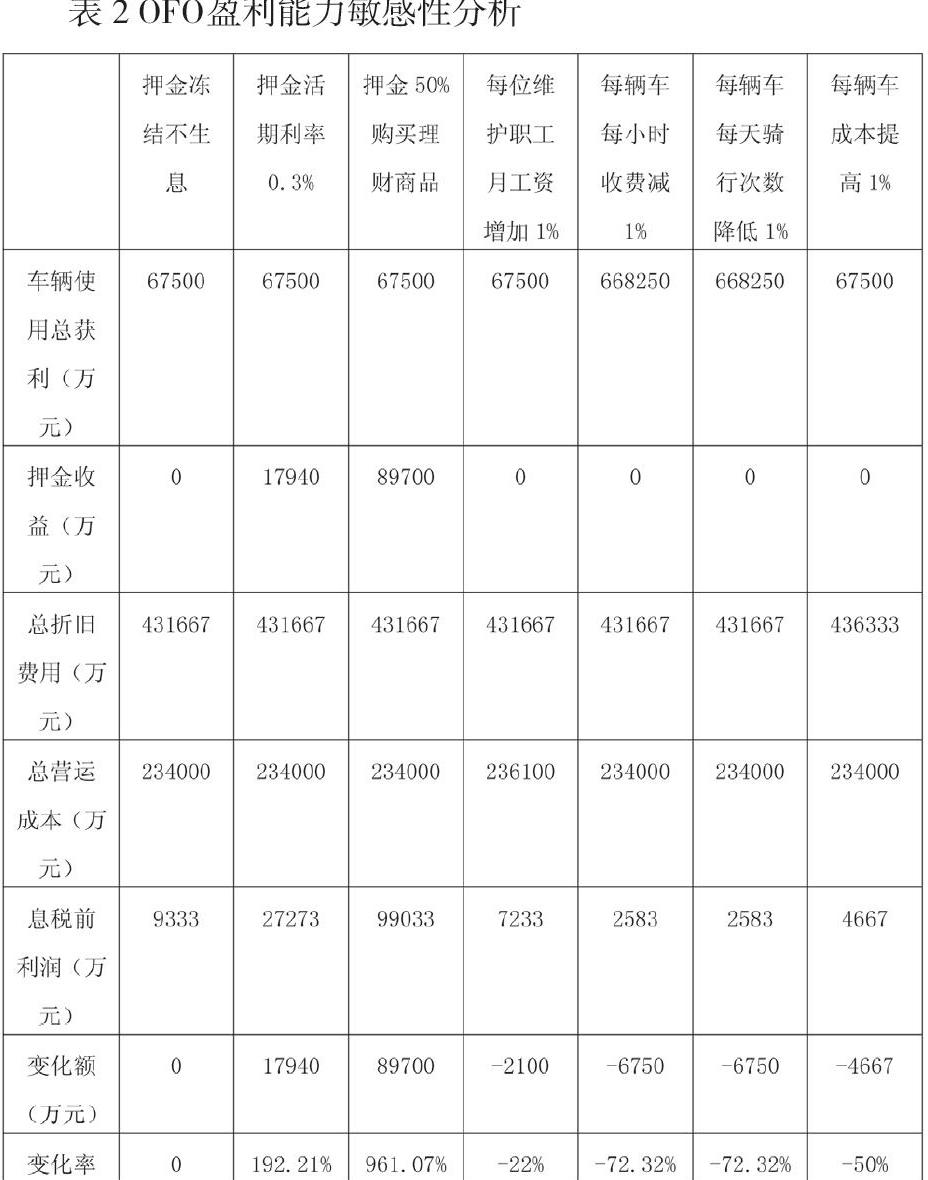

表2 OFO盈利能力敏感性分析

根据敏感性分析能够发现,是否使用押金对OFO企业的获利存在明显影响。假如押金按照0.3%的利率存放在招商银行,则其一年能够取得17940万的利息收益,和将押金冻结不生息时的获利进行比较,增加了192.21%。假如一半的押金当做风险准备金,一半的押金购买年收益率3%的理财商品,则一年能够提高89700万的收入,较之前的获利水平增加了961.07%!所以能够发现,在押金未特定化的状况下,共享单车企业会因为巨大的利息收入而存在显著的挪用押金可能性。

另外分析发现,维护职工工资、租金成本、骑行次数、单车制造费四个要素的敏感新较高,这代表以上四个要素的细微改变会对OFO企业的获利水平产生显著作用,尤其是租金成本及骑行次数两大要素,1%的减少就会导致OFO企业获利水平减少72.32%,这证实租金成本及骑行次数目前是对OFO企业获利水平影响最显著的要素。在共享自行车企业市场竞争越来越激烈的如今,为了抢占市场份额,减少租金成本是可能的,实际上OFO企业此前存在减少收费标准的情况,OFO经典版推出时是0.5小时1元,之后费用减少至0.5小时0.5元,自然这是因为单车费用减少,可是也可能是因为OFO企业要抢占市场份额而刻意降低骑行费用。降低费用时,OFO企业获利能力将减少甚至有出现亏损,影响资金链的可能性。除此以外,骑行次数并非稳定的因素,受天气、季节、地区等要素影响,这使得共享自行车企业现金流无法保持稳定。总之,OFO企业共享自行车获利能力的敏感程度较高,因此其现金流并不稳定,所以OFO企业存在挪用押金平衡现金流的可能性。

随后本文将核算押金冻结不生息状况下OFO企业的盈亏平衡点,利用盈亏平衡点的分析对OFO企业的盈利水平展开深入研究

表3 OFO企业押金冻结不生息的盈亏平衡点

根据表3-3能够发现,假如押金冻结不生息,则在下列四个状况下,OFO企业会出现亏损:

(1)每名维护职工月工资为5222.22元

(2)每辆车每小时收费自1.5元减少至1.479元

(3)每辆车每天骑行次数自4.29次减少至4.226次

(4)每辆车单车成本自2000元提高至2040元

根据表3-3能够发现,盈亏平衡点的所有数据和目前的数据区别较小,因为数据误差、成本评估误差,现在的OFO企业实际上未实现盈利。哪怕不考量有关误差,以上四个状况同样可能出现。共享自行车企业为了抢占市场份额不考虑成本地展开营销活动,包括减少租金,推行免费骑行,会对其获利能力产生巨大影响。但是现在共享自行车企业的获利方式较为简单,仅仅依赖资金取得收益,这无法弥补成本上的亏损。当OFO企业获利无法覆盖成本时,共享自行车企业存在挪用租金维持现金流的可能性。

3.融资状况分析

假如企业筹资发生问题,企业便存在挪用押金的可能性。随后本文将分析共享自行车企业的筹资数据,以评估共享自行车企业挪用押金的可能性。

表4 市场主要共享单车的筹资状况

根据以上表格能够发现,OFO企业及摩拜获得融资的金额远超企业,这两个企业的融资额在共享自行车市场里占比九成。其他共享自行车企业因为进入市场较迟、市场份额较小,因此融 资难度较高。为了在日趋白热化的市场竞争里抢占市场份额,企业挪用押金的可能性大幅增加。

除此以外,按照OFO企業的数据证实,OFO企业现在进入市场的单车是700万辆,假如所有单车根据1500元计算,总成本是105亿,可是of现在的融资额合计64亿,因此哪怕是OFO这样融资金额较高的共享单车企业,依旧存在较高的挪用押金可能性。

三、结语

目前有关法律规范并未有明文规定,这使得共享单车企业出现了挪用押金的机会。本文以OFO企业为例,通过数据分析证实,即使是高融资规模的公司,依旧存在较高的资金挪用可能性。因此,有关部门应出台相应的法律规范限制共享单车企业的押金挪用情况,以确保共享单车用户的资金安全。(作者单位:江西农业大学)