基于模糊影响图评价算法的创业企业价值评估方法

2020-03-24苏越良张馨丹

苏越良,张馨丹

(华南理工大学工商管理学院,广东广州 510641)

1 研究背景

企业创业失败的直接原因不尽相同,但究其根本,资金的制约是每个创业企业都会面临的重要问题,固定资产的不足和流动资产的缺乏都会直接导致企业夭折,因而对于创业企业来说,获得银行的授信或其他投资人的青睐是其度过瓶颈期至关重要的一步。但由于创业企业存在缺少可抵押物、财务透明度低、信用风险大等问题,如果利用现有的企业价值评估体系对其进行评估,将低估创业企业的价值,使其很难获得授信。目前常见的企业价值评估体系更关注企业的历史财务数据,用往年的数据来衡量企业的各项能力,从而得到对企业价值的综合评估结果,而准确可靠的历史财务数据正是新创企业所缺少的。因此,构建一个适用于创业企业的价值评估体系来解决创业企业融资难的问题已迫在眉睫。

目前,对于企业价值评估体系的构建,已经有学者做了充分的研究。陈智民等[1]为评估企业价值提出了相对收益能力的概念,并依此构建了包含4大类13小类共46个指标的相对收益能力指标体系,最后用灰色评估方法来对企业价值进行评估。王晶等[2]将企业盈利能力具体分割为现有、潜在和持续三部分,并以此为一级指标构建了一套有别于以往研究的企业评价指标体系,随后采用灰色聚类方法进行建模,从而得到评估企业价值的一个完整模型。赵秀芳[3]利用价值链原理创新地将企业整体价值和企业的经营价值进行重新调整与融合,最后利用平衡记分卡法构建了一套企业价值综合评估体系。可以看出,一般企业价值评估的指标体系中,企业的历史数据尤其是财务数据起到举足轻重的作用,而已经存在的对于创业企业的价值评估体系也或多或少地依赖于其并不可靠的历史数据。因此构建一种不依赖于历史财务数据的企业价值评估方法,将更适用于缺少可靠定量信息的创业企业,从而为投资者作出决策提供参考,具有一定的实用价值。

由于创业企业价值评估指标需要尽量减少对历史数据的依赖,本文在构建指标体系时尽量压缩了财务指标的数量,更多地利用定性指标,并选择能够更好地衡量定性指标体系的模糊影响图方法进行建模,得到一种新的适用于创业企业的价值评估方法。

2 创业企业价值评估指标体系构建

要想获得一个可靠的价值评估模型,一套完备的指标体系是必不可少的。同时,由于创业企业自身具有的特性,在建立指标体系的过程中需要注意与一般企业价值评估指标体系的差别,指标的选取一定要遵循以下原则:

(1)科学性:指标体系的构建首先应当遵循科学合理的原则,这样创造出的指标体系才有实用意义与价值。构建过程中应该尽量多地使用统计学、运筹学等科学方法对指标进行筛选,从而减少个人主观因素的影响,使价值评估结果更贴近创业企业的实际价值,对投资者来说更有指导意义。

(2)全面性:在选取指标时应当注意指标是否全面地覆盖了所有可以反映企业自身价值的因素,全面的指标体系才能在各个维度上实现企业价值的评估,使评估结果更加客观真实。在保证全面性的同时,也要尽量避免实质上相似的指标的重复,减少各指标之间的相关性,如有关联性很高的指标存在,则选取其中一个性能最佳的指标即可。这样可以避免指标体系过于繁琐,简化了实际评价过程中的操作和计算,同时又可以保证指标体系中各项指标权重的准确性。

(3)可操作性:指标体系中的指标首先应该具有可比性,在可比性的基础上应该具有容易评分的性质。具有可操作性的指标可以降低评价过程的难度,提高评价结果的准确度。

(4)更侧重于定性指标:定量指标固然具有更强的客观性与可比性,但由于创业企业缺少可靠的历史数据,许多定量指标并不能真实反映创业企业的情况,如果大量使用将造成评估结果的偏差,因此本文侧重于对定性指标的利用,并选择了适用于定性指标的模糊影响图算法进行建模。

2.1 一级指标的选取

2.1.1 一级指标的整理

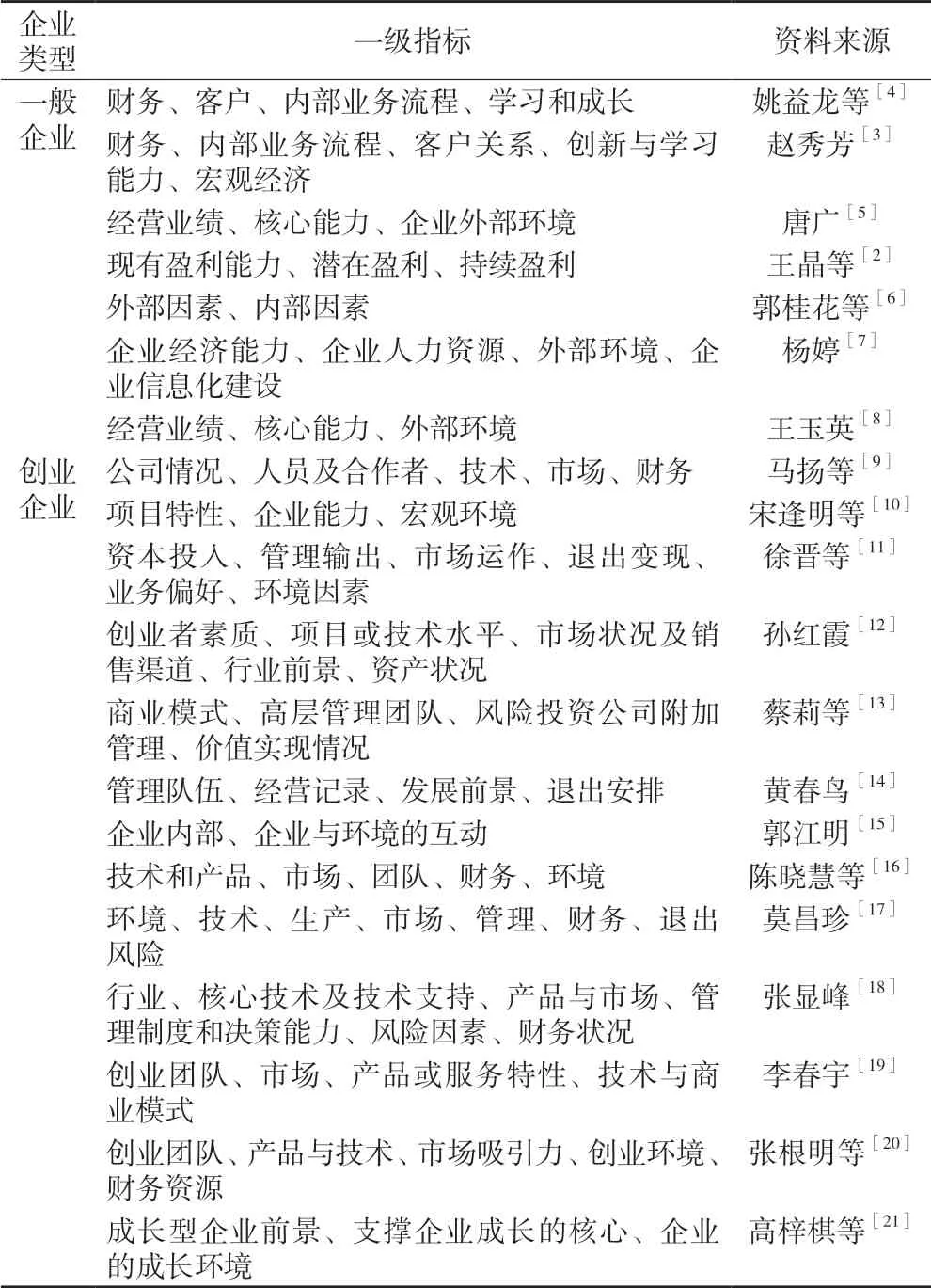

为了构建适用于创业企业价值评估的指标体系,本文采用综合法进行一级指标的选取,即首先将目前已有文献中的指标尽量收集全面,之后再在现有指标整理结果的基础上进行进一步的归纳和筛选。因此本文查阅大量核心期刊中与企业价值评估相关的文献,把已有的指标体系按照一般企业价值评估指标体系和创业企业价值评估指标体系两类进行整理和归纳,得到整理结果见表1。

表1 企业价值评估的一级指标相关研究整理

2.1.2 一级指标的选取

结合我国创业企业的实际情况,对于本文所构建的创业企业价值评估指标体系中一级指标的整理和筛选,本文基于以下几个方面进行综合考量。

(1)基于已有文献的分析。本文按照一般企业和创业企业两种类别分别整理了现有的企业价值评估体系指标,这两者之间的关系是前者是后者产生的基础,可以说创业企业的价值评估体系是基于一般企业价值评估体系而衍生发展出来的。因此本文也以一般企业价值评估体系的指标为基础参考,来构建创业企业的价值评估体系。同时,目前已有的创业企业价值评估体系更加贴近创业企业,具有很高的参考价值,但由于其建模方法等等的限制,依旧无法脱离企业的历史数据,因此不完全适用于本文的模糊影响图法。本文基于对两部分文献的梳理和归纳,选择以一般企业价值评估体系为基础,结合创业企业价值评估体系做出更适合创业企业特性的调整,以求设计出适合模糊影响图法的创业企业价值评估体系。

(2)基于创业企业特性。在已有的企业价值评估体系的基础上,本文针对创业企业“大部分价值存在于未来而非现在”的特点,把评估重心从企业现有盈利能力转移到企业潜在盈利能力及持续盈利能力上,对已有的企业价值评估指标进行筛选并重新整合,以期获得最适用于创业企业的价值评估指标体系。

由此,最终选择了外部因素、企业基础、发展潜力、经济效益四个维度的一级评价指标。

2.2 二、三级指标的选取

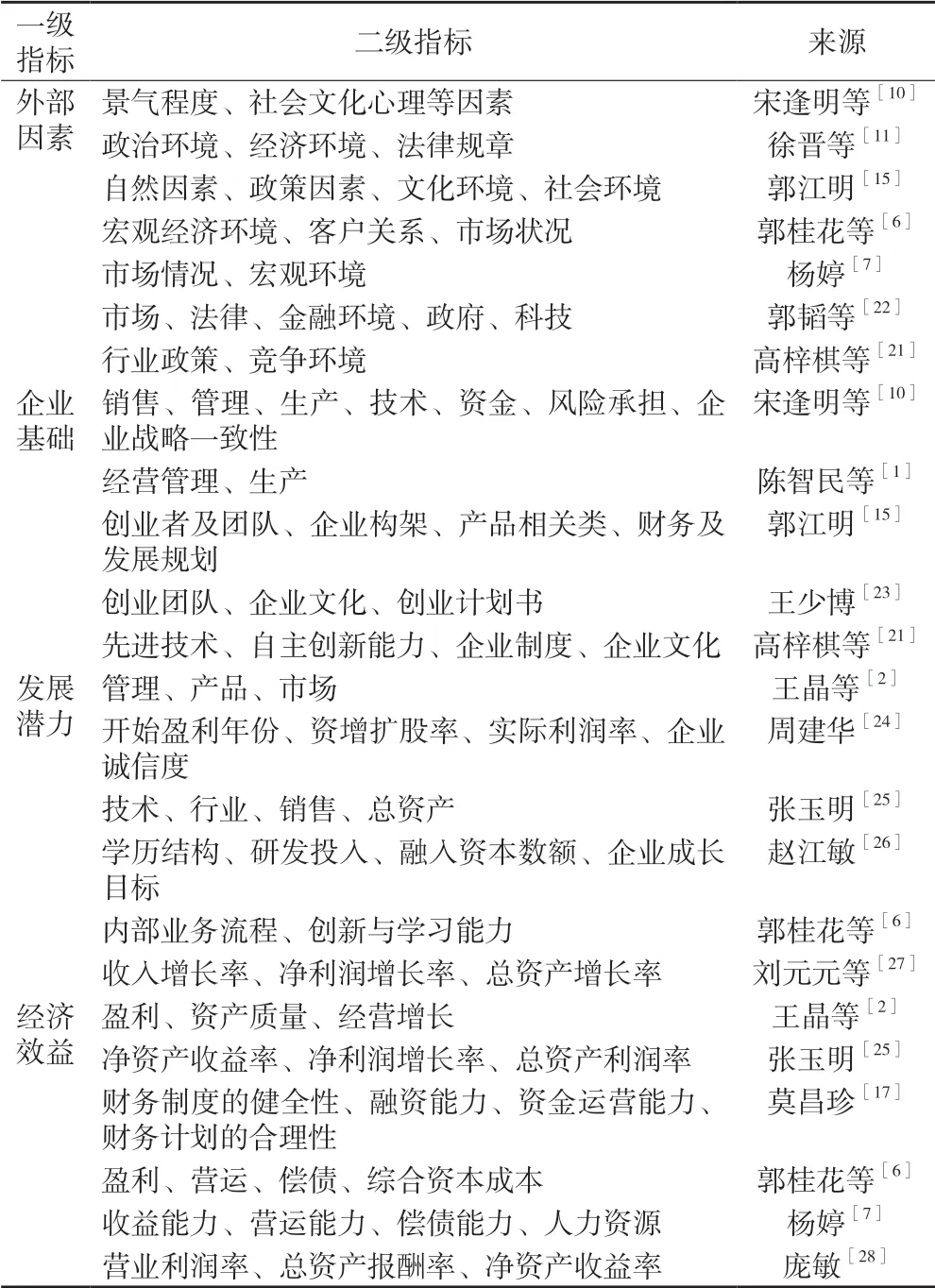

一级指标确定后,本文从这四个维度出发,对已有文献中指标体系的二级指标进行了分类整理,得到整理结果如表2。

表2 企业价值评估的二级指标相关研究整理

根据整理情况,依据指标选取的原则,选择在已有文献中出现频率较高,更具有代表性的指标来构成指标体系。但由表2的整理结果可看出,以上大部分二级指标还只是停留在对各个一级指标内涵的扩展与延伸,概括性较强,依旧无法达到将指标具体化数据化并在各个企业之间进行横向比较的目的,因此需要再针对每项二级指标选取可以对这一方面进行评价的三级指标,筛选时需要注意遵守指标选取的原则,尽量减少需要依据财务数据计算的指标,从而减少对历史数据的依赖,使指标体系更贴合创业企业价值评估的需求。

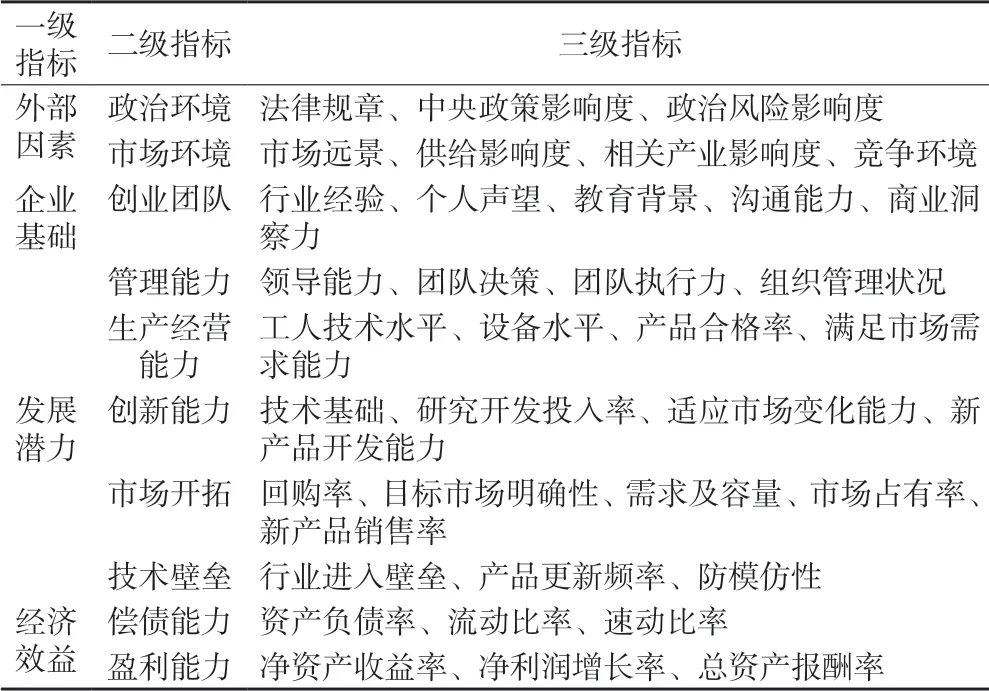

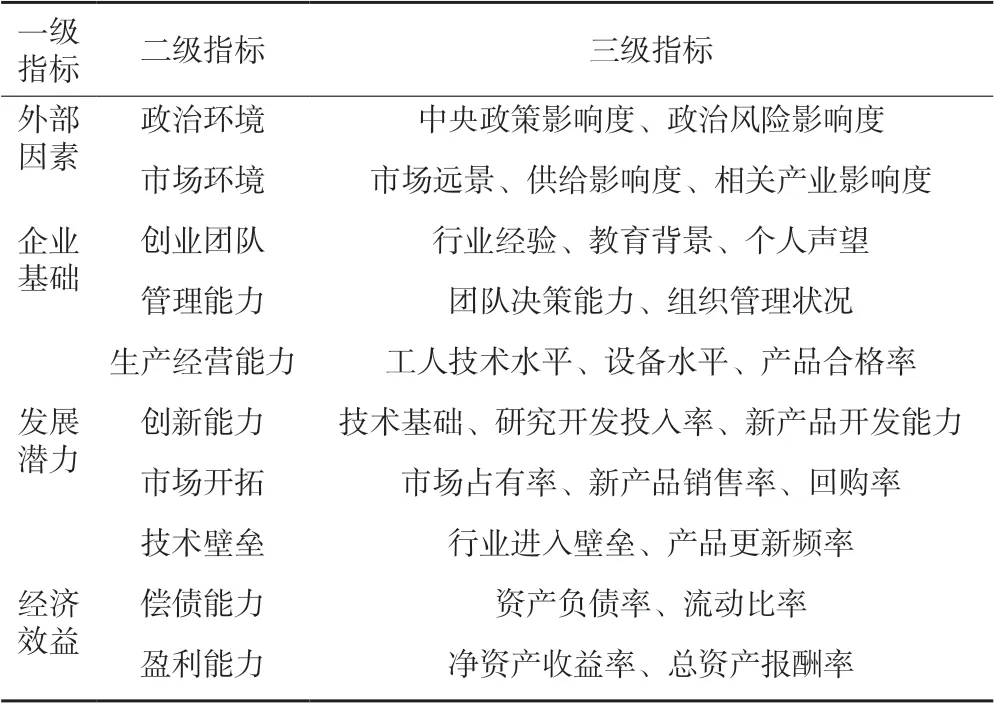

经过对已有指标体系的梳理和整合,本文的价值评估指标体系初步确定,选取结果如表3所示。

表3 初步指标体系

2.3 评价指标的完善和确定

从表3中可以看出,三级指标数量繁多,且部分指标之间存在明显的关联性,这不仅会加大每次价值评估过程的工作量,还会加大评估结果的误差。为了提高价值评估结果的准确性并,本文接下来将对初步筛选出的三级指标进行主成分分析,留下能够反映原来变量80%以上信息量的前几个指标,将其他指标删去。

下面以创业团队这一二级指标下的五个三级指标为例,说明主成分分析法的过程。首先请8位专家对行业经验、个人声望、教育背景、沟通能力、商业洞察力这五项指标进行打分,得到结果如表4所示。

表4 主成分分析矩阵 单位:分

本文用到的统计学软件为SPSS,首先运用SPSS对以上数据进行标准化处理,之后再对这五项指标进行主成分分析的计算,得到结果如表5所示。可以看出,前三个变量累加起来的信息量占所有信息量的84.043%,超过了前文确定的80%的标准,可以反映绝大多数信息,因此选择前三个主分量:行业经验、个人声望和教育背景作为创业团队二级指标下的三级指标。按照上述处理方法,对每一个二级指标下的三级指标进行主成分分析,得到一个更为简练且保存了大部分原有信息的指标体系如表6所示。

表5 说明的变异数总计

表6 最终确定的创业企业价值评估指标体系

3 创业企业价值评估模型的构建

影响图是一种由节点和有向弧组成的无环路有向图,其中节点表示问题中的各个变量,节点间的边代表变量间的影响关系。模糊影响图则是将模糊集理论与影响图结合,用模糊集理论描述节点的状态和节点之间的关系,是影响图的一种改进,目前已经在风险评价等领域得到了广泛应用,本文利用模糊影响图处理定性指标的优越性,结合前文筛选出的创业企业价值评估指标体系,以节点代表价值评估体系中的指标,节点之间的连线代表指标间的关联关系来构建创业企业价值评估模型。下面对模糊影响图的计算过程进行简要说明。

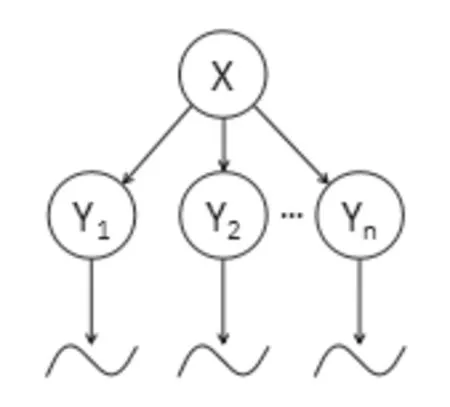

3.1 独立节点的频率矩阵

图1中,设节点X为独立节点,则其可能状态向量为:

图1 独立节点模糊影响图示意图

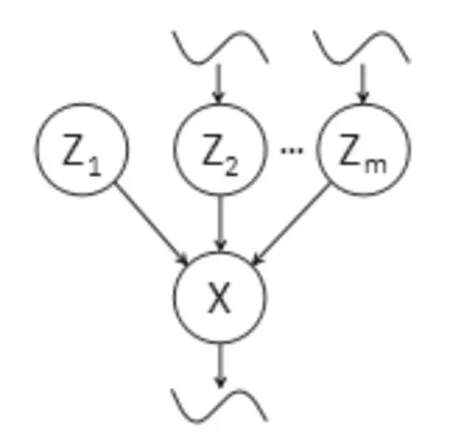

3.2 非独立节点的频率矩阵

同理,从节点Zm到节点X的模糊关系为:

最后,从计算出的频率矩阵FX中,选取使本行与其所对应频率的乘积达到最大的一行作为随机结果的隶属度,则每一随机结果的概率函数为:

图2 非独立节点模糊影响图示意图

4 基于模糊影响图评价算法的创业企业价值评估模型应用

4.1 确定价值分析影响图

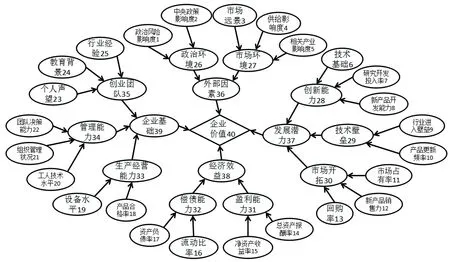

根据第二节筛选出的指标体系,首先要绘制出影响企业价值的模糊影响图。以企业价值的增加幅度为价值节点,四个一级指标为对价值节点直接产生影响的决策节点,再层层递进,将各个机会节点分解至基本风险因子,得到完整的模糊影响图,如图3所示。

图3 企业价值的模糊影响图

4.2 企业价值评估过程

利用模糊影响图方法进行企业价值评估的一般步骤如下:

(1)构造模糊影响图的数值层和函数层;

(2)计算所有独立节点的频率矩阵;

(3)计算以独立节点为紧前节点的非独立节点的频率矩阵,再逐层求出所有非独立节点的频率矩阵;

(4)运用模糊推理原理计算价值节点的频率矩阵与价值。

本文采取上述步骤对创业企业价值进行评估。

4.2.1 定义语言变量的模糊集

定义概率论域。

定义频率模糊集及隶属度。

定义状态模糊集。

4.2.2 确定各节点状态及节点间关系

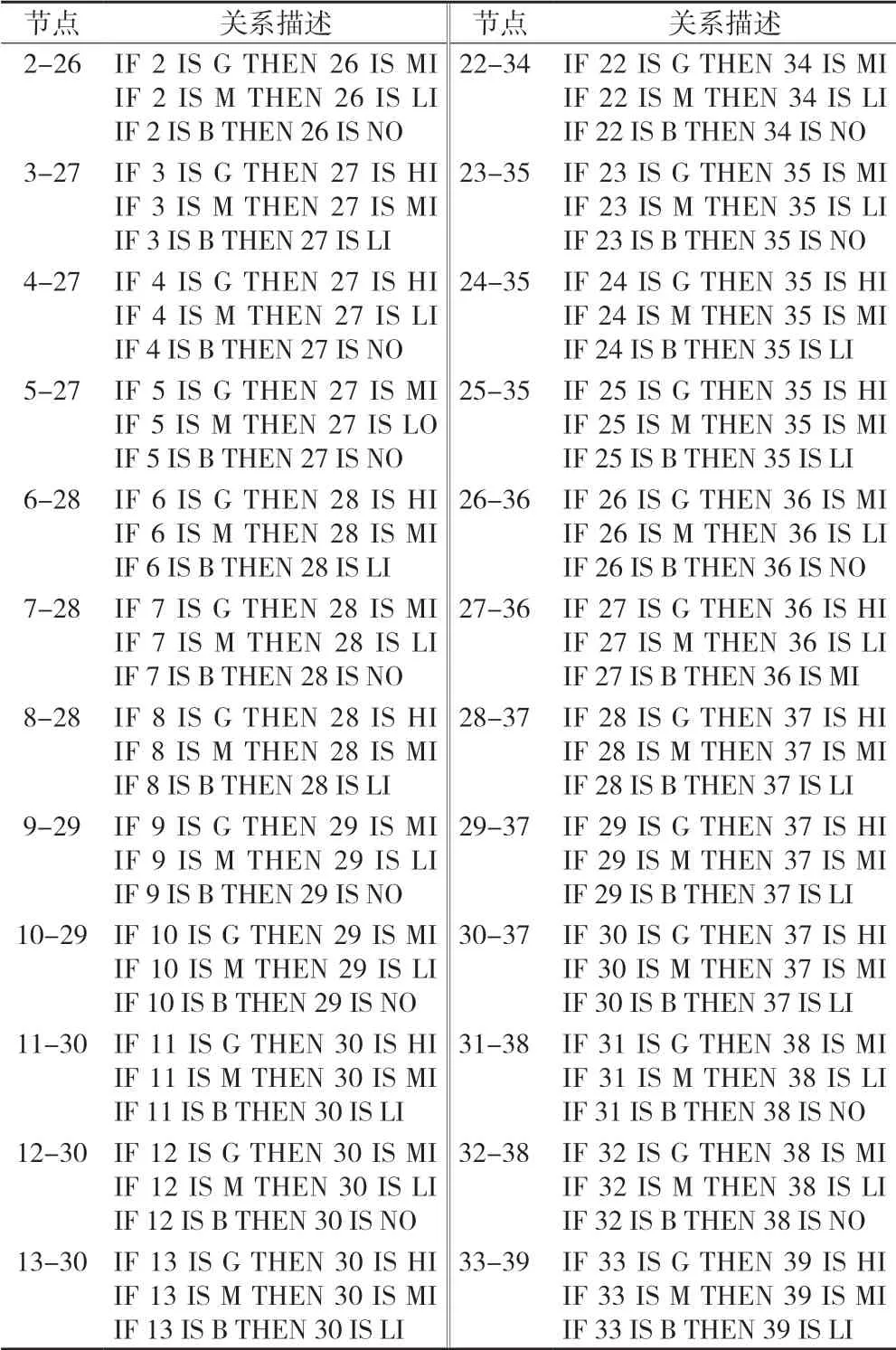

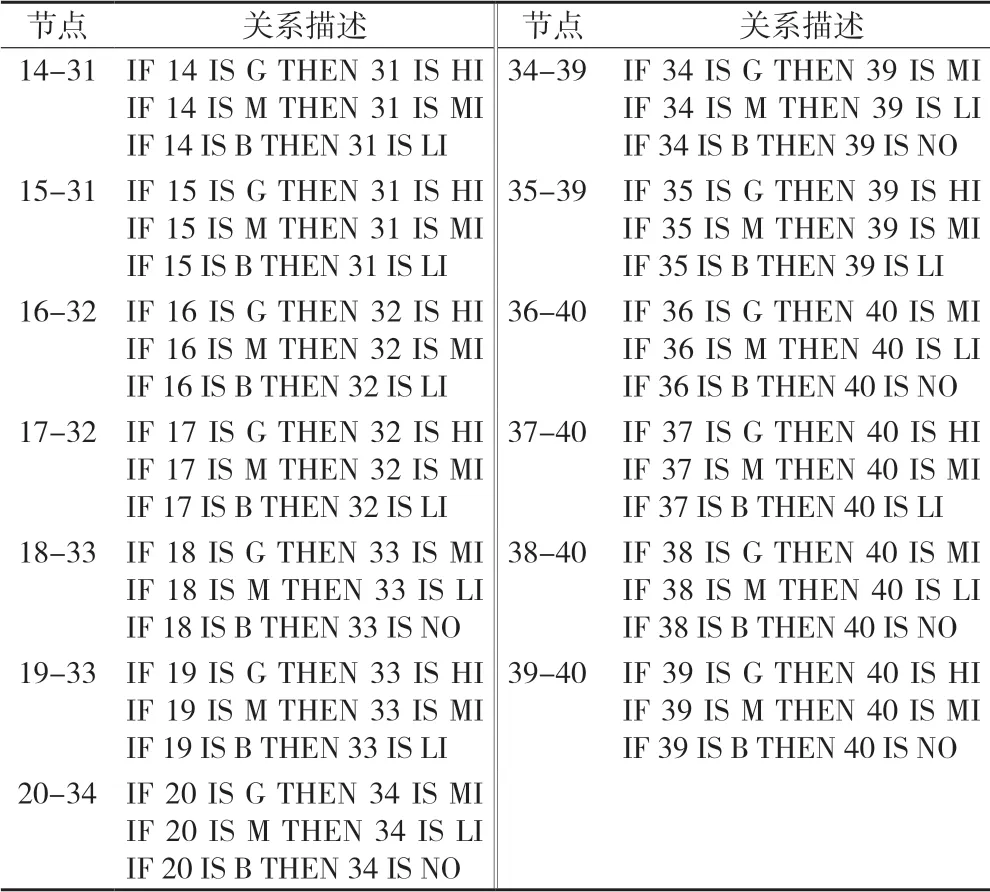

通过查阅文献资料,结合专家意见,得出无前序独立节点的状态及频率评估表,如表7所示。随后从独立节点开始,确定各节点间的模糊关系,最后传递到价值节点,如表8所示。

表8 节点间的模糊关系

表8(续)

表8(续)

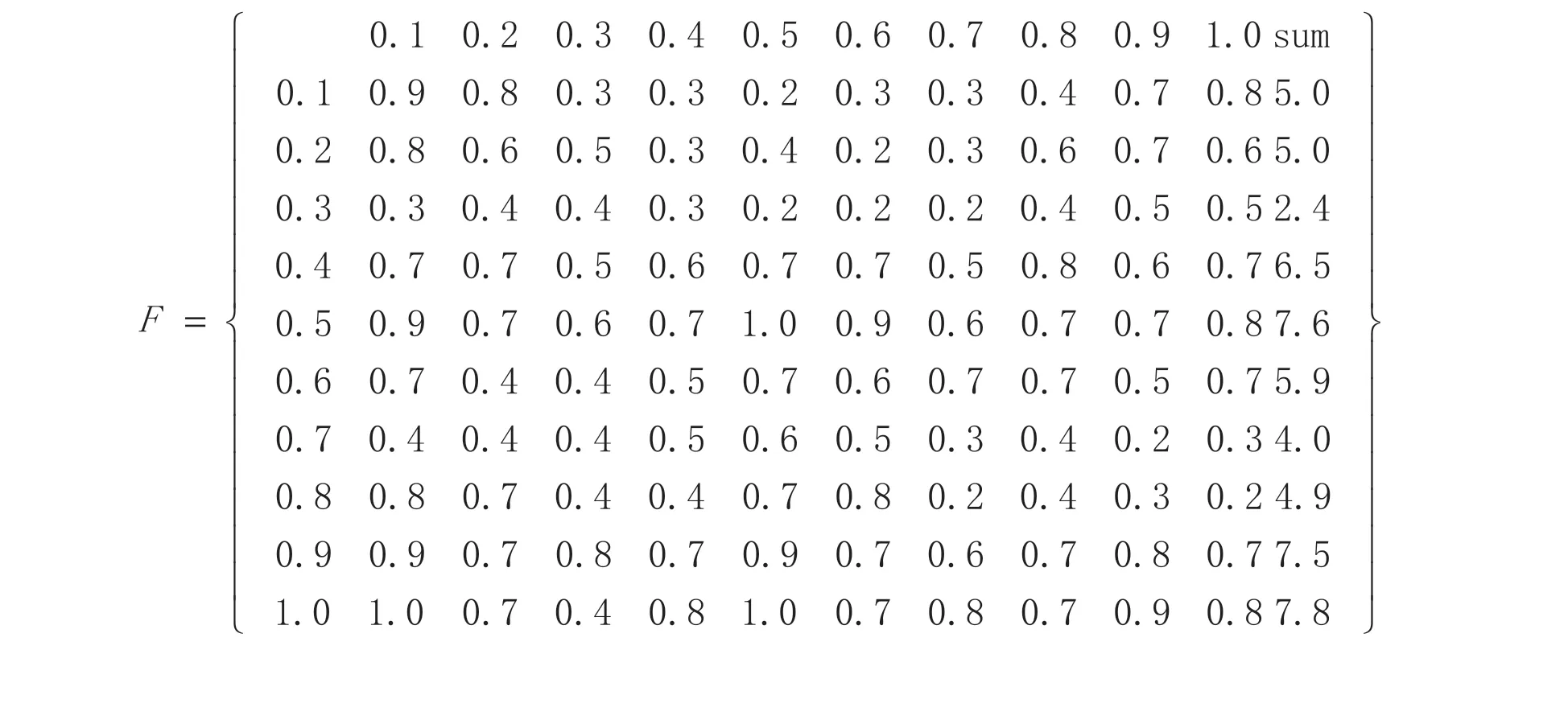

4.2.3 通过价值节点频率矩阵评估公司价值

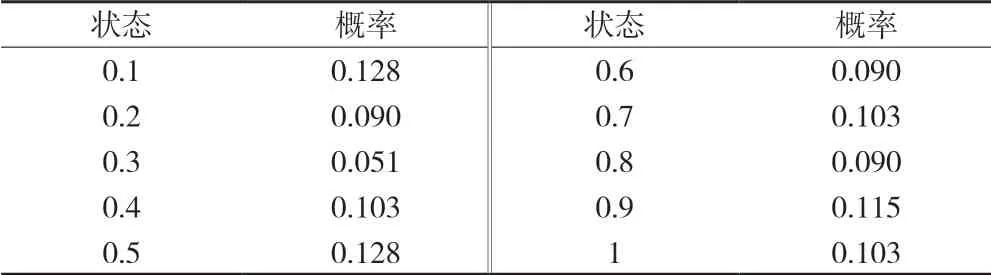

根据本文第三节中介绍的模糊理论方法进行计算,得到价值节点频率矩阵如下所示,据此可以得到价值节点状态概率如表9所示。根据表中数据可以看出,该公司价值增加的概率为10%~30%这一事件发生的累积概率达到27%,价值增加的概率为40%~70%这一事件发生的累积概率达到42%,价值增加的概率为80%~100%这一事件发生的累积概率达到31%。

表9 价值节点状态概率

5 结语

本文针对创业企业的特点,构建了一个适用于创业企业的价值评估指标体系,由于创业企业具有的历史数据不够丰富可靠,因此在评价体系中应当尽量避免,提高定性指标的占比。本文选择利用更适用于定性指标评价的模糊影响图方法,对创业企业的价值进行评估。通过本文所举的案例可以看出,模糊影响图方法的关键在于对其数值层和函数层的定义,只有准确定义出各节点之间的模糊关系才能得到更精准的评估结果。