区块链信用认证对我国第三方支付体系的金融风险影响研究

2020-03-23倪艳婕

倪艳婕

摘 要:随着我国第三方支付系统在零售业的广泛应用,由卖家、平台和消费者构成的闭环金融生态已经形成,尽管第三方支付系统一直在否认自身金融机构的属性,但是实质上的金融行为一直在生态中运行。当交易双方将银行账户中的现金转入至第三方支付账户后,交易双方就失去了对现金的控制,体现在支付平台账户中的金额由银行发行变为平台发行,在平台内流动的“金额”只是平台提供的数字。因此,这种平台内缺少信用认证的“金额”数字无法实现跨第三方支付平台转账。本文将通过引入区块链技术对平台内数字“现金”进行信用认证,探讨对第三方支付体系在金融风险防范的影响。

关键词:区块链;支付平台;金融风险;信用认证

一、引言

2008年的次贷危机对现今的国际经济形势依旧有影响,为更有效地避免此类金融风险的再度发生,新的巴塞尔协议III加强了对金融机构的资本监管,但是对于新兴的第三方在线支付平台这种新型支付体系确没有明确的监管方案。而随着我国电子商务的蓬勃发展,以及“一带一路”所带来的全球化支付趋势,我国的第三方支付平台所产生的金融交易生态逐渐完善,交易规模将越来越国际化。尽管像支付宝、微信支付等平台极力避免承认自身的金融机构属性,但在其生态圈内却以虚拟化形式完成了金融交易的全过程,并且这个过程并没有受到金融监管机构的监督。

我国的第三方支付系统最早是建立在其母公司的主营零售业务基础上的交易信用工具,随着其信用属性被广泛的认可和其母公司产品成为日常消费品或渠道之后(例如:淘宝网、微信),围绕着支付系统的功能开发越来越具有金融工具属性,支付形式从线上交易担保变为线下支付方式,支付账户中的“金额”数字成为了交易双方认可的“实际现金”,而支付账户中的这些数字“现金”随着交易的产生在账户间转账,形成了事实上的流动性。在闭环支付生态圈内,支付平台俨然成为了数字“现金”的发行方和实施的金融管理机构,这是一个隐藏在虚拟世界的巨大的潜在金融风险。

当消费者将实体现金从银行私有账户转移到第三方支付平台账户之后,直到从支付宝账户取出之前,其“实际现金”是由支付平台管理和使用,而交易过程是在平台内完成并未受到银行等监管机构监督。此时账户中的数字“现金”流动性是建立在交易双方对平台信任的基础上,在不出现集中提款的情况下数字“现金”是有价值的,但当出现挤兑情况下,支付平台无法提供现金转账到银行账户时,整个信用体系就会崩塌,金融危机就会产生。为避免这种情况的产生,同时结合第三方支付的技术特征,采用区块链技术对每一笔从银行转入平台的数字“现金”进行认证,能够有效保证数字“现金”从哪儿来到哪儿去的信息链记录,增強数字“现金”的信用监管。

因此设计一套基于区块链技术的第三方支付认证信用体系是非常有必要的。该认证信用体系的建立将有利于避免第三方支付平台透支资本流动性,增加支付系统透明度,实现跨支付平台的交易。

二、第三方支付平台存在的金融风险问题

第三方支付平台由于其便捷的支付方式线上线下的O2O服务已经改变了人们日常的支付方式,在支付平台上大量的交易带来了庞大的资金流动,但是这些资金在管理方式和使用方式上存在着不可忽略的金融风险,其主要表现在以下几方面:

1.用户信息泄露风险。用户的个人信息、银行支付授权信息和交易记录信息完全由第三方支付平台掌握,这些信息使得个人消费习惯被分析掌握,帮助定向投送广告的商业行为获得了可观的效益,但是信息的泄露或滥用的风险也随之增大。

2.资金转存风险。作为第三方支付的主要功能,资金转存实现了用户资金由银行账户向线上支付账户的过度,但是这种实体货币向线上支付转移的前提是将用户资金实际存入第三方支付平台在银行的账户,由此用户实际上失去了对资金的控制,而支付平台获得了对其银行账户内资金的使用权力。这种失去监管的使用方式,一旦无法实现用户兑换,会造成整个资金链的断裂。

3.洗钱套现的违规操作风险。第三方支付平台随着中国用户在世界范围的使用已经走出国门,跨境转账和货币兑换已经在平台上广泛应用,在便捷的同时存在着脱离监管的货币兑换通道。第三方支付平台将通过设立在不同国家的账户完成用户对本地货币的兑换支付行为,当地商家在完成交易后可以直接从平台本地账户转出现金。但是如果双方没有发生实质交易只是发生交易行为,那么这种支付方式就成为一种洗钱的渠道。

4.支付平台对平台数字“现金”管理权限过大。从使用者角度来看,平台内个人账户金额应该可以全额转入到银行实际账户中,但事实上由于支付平台广泛的支付渠道构成的闭环消费体系,存入的金额很少再支取出来。并且在交易过程中,没有对“金额”有任何的技术追踪,而支付平台却有足够能力生产新的数字“现金”,如同央行发行货币一样,支付平台可以通过各种优惠活动生产数字“现金”,而这些“现金”来源于哪里、流向哪里一概不为人知,当平台的数字“现金”总额远远大于其银行账户实际金额时,一系列的金融危机就会从线上蔓延到线下。

5.信用体系风险。第三方支付的诞生本身就是为了解决交易过程中的信任危机,作为第三方担保而出现的,随着人们对第三方支付平台越发信任,平台开始从担保人的角色逐渐转变为支付代理人的角色。但是支付代理人角色本身缺乏监管,传统的巴塞尔监管体系无法适应网络数字支付带来的冲击,现在的支付信用体系完全依赖于用户对平台的信任和对便捷支付功能的依赖,一旦这种信任和依赖丧失平台信用体系就会崩塌。

从上述风险问题中可以看出,信用体系对第三方支付平台的重要性,而传统的银行监管体系缺乏技术上的有效制约。

三、区块链信用体系功能设计

区块链技术是一个共享数据库用于存储信息,具有“不可伪造”、“全程留痕”、“可以追溯”、“公开透明”、“集体维护”等特征,作为区块链应用的智能合约能够建立起不可逆的交易信息和有约束力的数字化协议。因此,这些特性可以用来对用户从银行转入到第三方支付平台的电子货币进行加密认证,并且用户通过智能合约与银行建立协议,禁止第三方支付平台在未经用户授权的情况下从托管账户中支出套现。

通过区块链信用体系的建立,功能设计的目标是:

1.第三方支付平台生成具有唯一性的加密代币,代币替代现有第三方支付平台在技术上随意生成的“数字金额”。且代币的最小单位为分。

2.平台用户从银行账户转入现金进入第三方支付平台账户后,需要与银行、第三方支付平台签订智能合约。在智能合约中包含加密代币对转入金额的一对一认证约定。

3.具有合约性质的代币才能够在支付平台用户间进行流动,并记录所有交易行为,非合约授权代币不得在用户间流动。

4.建立第三方支付平台、用户和不同银行间的授权权限管理机制。允许不同银行对所有进入第三方支付平台的现金进行追踪;允许第三方支付平台保存合约中的交易记录;允许用户授权下的合约转账和代币认证。实现跨平台支付和跨银行转账。

围绕着上述功能设计目标,区块链信用体系的工作流程如下图:

在图1中,设定买家和卖家需要进行交易转账,首先,买家需要从实体银行账户转入资金进入第三方支付平台的私人账户(该私人账户是由用户与第三方支付平台在区块链上签订的智能合约授予的唯一代币账户),在转入过程中用户需要与银行签订加密代币与实体金额的认证内容,该内容将写入智能认证合约中。加密代币由第三方支付平臺生产,每一个代币最小单位为分,且每一个代币与用户签订智能代币合约后该代币由用户与银行签订数字货币与代币合约,从而完成认证内容。在完成认证后,银行账户内实体货币将不会转入第三方支付平台,代币信用由银行担保,并记录入合约。

其次,买家与卖家间的交易将采用认证后的加密代币进行转账,交易记录将写入到智能合约中,当卖家需要从支付平台支取代币进入到实体银行时,银行只需要确认合约的合法性和认证代币银行,就可允许卖家所持代币完成兑换业务。

最终,第三方支付平台生产的加密代币,在经过用户与银行的合约认证后,具备了跨平台属性和代币唯一性。由于每一个代币合约记录全部的交易过程,可追溯到最近一次银行认证转账记录,因此银行在允许用户兑换货币的同时,也需要与上一家银行完成实体货币的结算。

四、区块链信用体系权限层级关系

区块链信用体系是由用户(买卖双方)、银行和第三方支付平台(这些机构在同一区块链系统上)构成的,其技术基础是以区块链网络为底层的分布式数据存储系统,和以智能合约为应用的加密代币交易认证系统。通过技术手段将认证信息和交易数据永久保存在区块链中,并允许高权限或授权者读取合约内容。

在图2中描述了第三方支付、交易用户和银行间的关系,第三方支付是加密币的生产者,交易用户是加密币的使用者,银行作为虚拟货币与实体资金的桥梁和管理者,形成三维一体三权分立,即合作又制约的关系。

第三方支付生产的加密币在未获得用户转账授权的情况下不能实现流通,而加密币的授权转账前提是用户向实体银行申请资金转账,并且由银行认证用户账户实体资金与其第三方支付平台账户中加密币的认证,并签订三方代币合约(授权认证代币)。当用户与第三方支付平台认证代币授权的同时,与银行签订账户资金合约,之后提交转账交易申请,在支付平台和银行确认后,再由交易双方再次确认交易成功,所有的记录将写入合约,并储存到区块链网络中,随时供银行对合约进行查询。

在这个区块链中,银行拥有最高权限,可以判断加密代币是否具有价值,以及加密币的整个交易记录、生成记录的查询,和新生成加密币的实体金额授权。这样带来的好处就是银行间的转账可以在区块链网络中完成。

五、区块链信用认证的优势

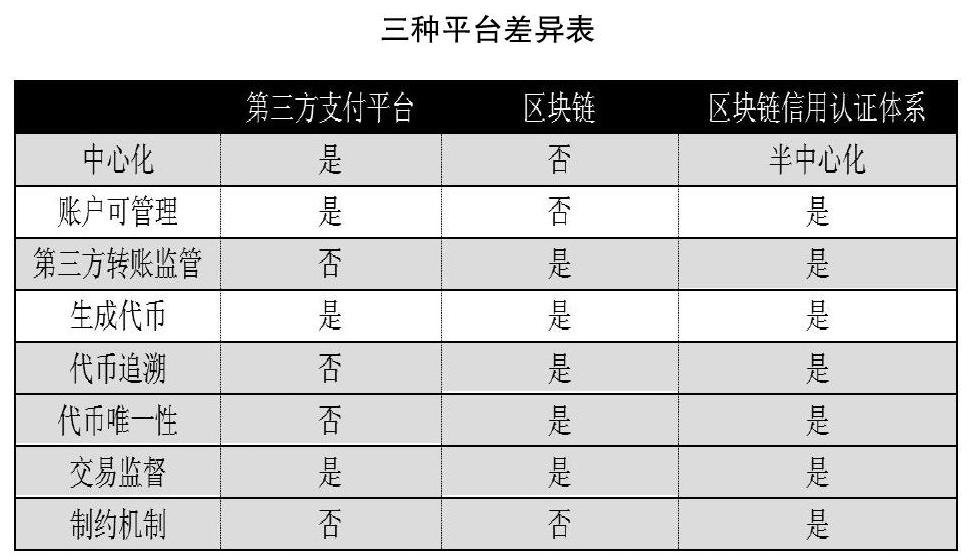

传统的区块链上运行的加密代币只是一种虚拟的计数游戏,由交易双方在日常商品交易中自发形成的货币替代物,本身不具有价值。而本文设计的区块链信用认证体系在区块链网络上引入了监管,并与线下实体货币挂钩,使加密代币具备了真实的价值。而传统的第三方支付平台过于强大的电子支付权限也将受到更强力的监管。区块链信用认证体系与传统第三方支付平台和区块链网络支付系统区别体现在下表中:(注:这里将第三方支付平台上的金额数字认为是一种代币)

六、结论

建立区块链信用认证的目的是对传统第三方支付平台加强监管,杜绝第三方支付平台随意生成数字代币。一方面要利用区块链技术中对数字代币生成的严格加密管理机制,另一方面结合支付平台、用户和银行间账户转账流程建立半中心化管理,通过建立互相制约的形式,实现对潜在线上金融风险的规避。

参考文献:

[1]胡朝阳,马方方,冯倩茹,等.第三方支付金融风险量化分析及对策研究[J].海南金融,2019,362(01):18-26.

[2]王亚婵.第三方支付的金融风险及防范研究[D].河南师范大学,2015.

[3]胡璇,汪立元.我国线上第三方支付发展研究[J].合作经济与科技,2019(02).

[4]董杰.第三方支付发展现状及对策浅析[J].纳税,2019(03).