我国系统性金融风险的测度与防范

2020-03-23边雅婷

边雅婷

摘要:本文结合我国转轨体制特點和当前系统性金融风险状况,基于综合压力指数法从7个维度构建系统性金融风险测度指标体系,集成分析我国2007年1月~2018年12月整体风险状况。结果显示,次贷危机之后,我国系统性金融风险综合指数呈波动上升态势,当前正处于中度风险状态,系统性金融风险压力增大,但整体可控。

关键词:系统性金融风险 综合指数

一、引言与文献综述

08年次贷危机后,化解系统性金融风险,进而防范系统性金融危机的爆发得到了国内外的高度关注。近年来,我国实体经济发展低迷,金融业乱象丛生,系统性金融风险持续累积。精准度量系统性金融风险,对化解系统性金融风险,进而促进我国经济的长期、可持续发展具有重要意义。

截至目前,学术界对于系统性金融风险的度量方法进行了大量的探索,通过相关文献整理发现当前研究主要可划分为三类:一是经验法,通过计量分析已爆发过金融危机的国家的历史数据,确定引发系统性金融风险的先行指标,并设定对应的风险测度阈值,当风险累积超过临界阈值时释放出危机信号,危机信号的数量与风险发生的可能性成正比,由此来预测一国未来一段时间内爆发系统性金融风险的可能程度。但是,这一方法也有较大的局限性,它要求预测国的经济和金融发展有历史相似性,不适用于从未发生过金融危机的国家。二是模型法,主要通过CCA模型、CoVaR模型、或神经网络模拟法等风险测度模型,对潜在系统性金融风险爆发的可能性进行预判。虽然各种模型能够一定程度刻画金融市场的波动,但是模型应用存在一定前提假设,内置参数过多,且对历史数据的要求较高,因此对于我国金融市场尚不发达的现状来说适用性不高。三是综合指数法,该方法通过选择相应的金融风险指标,并依据各指标与系统性金融风险的相关性强弱进行赋权,构建综合指数,并按其现状和走势估测系统性金融风险的水平和趋势。与上述俩种方法比较,综合指数法对是否发生过金融危机没有强制要求,对系统性金融风险发生的具体原因关注度较低,所以该方法对于处于转轨经济时期,金融市场发展时间短的我国具有重要意义。

二、模型构建

根据系统性金融风险综合指数的定义,给出如下数学表达式:

即为t时期对应的系统性金融风险综合指数,代表构成的第i个变量,为该变量对应的权重。可以看出,构造CISFR有2个关键点,一是变量的选取,二是权重的确定。

(一)变量选取

借鉴陶玲、朱迎(2016)对我国系统性金融风险指数构建的研究,本文从金融机构(FR)、股票市场(SR)、债券市场(BR)、货币市场(MR)、外汇市场(FER)、房地产市场(FER)和政府部门(GR)共计七个指标池选取了21个具有代表性的指标。

(二)权重确定

权重的大小反映不同变量对总体风险的影响程度。由于本文指标太多,主观赋权会产生较大的误差,因此采用客观赋权法——熵权法。

(三)数据说明

本文选取2007年1月至2018年12月的月度数据,反映08年金融危机和15年A股股灾以来的情况。数据来源于wind、choice和CNBS。

三、结果分析

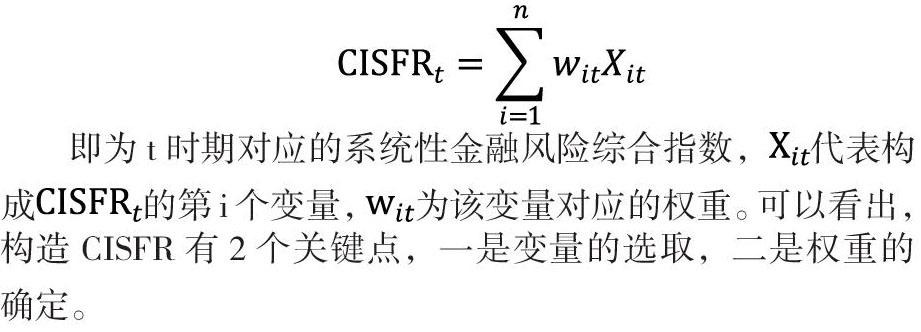

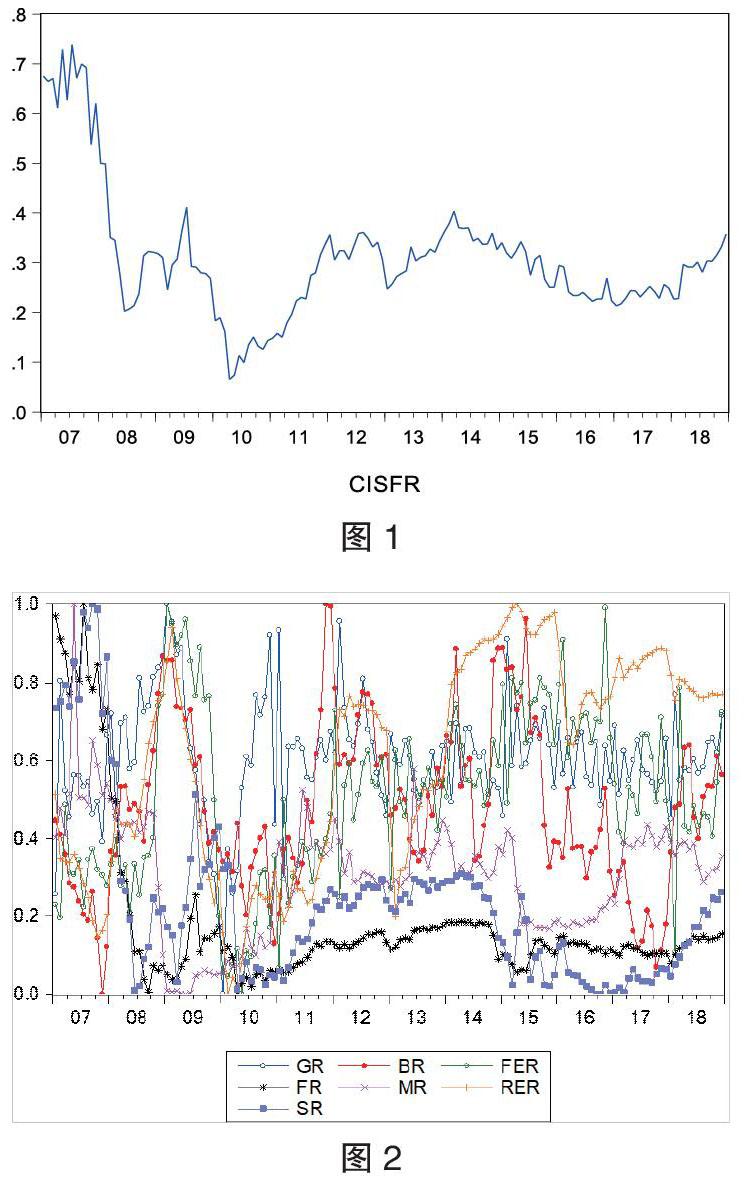

图1为中国系统性金融风险综合指数走势图,图2为各子市场风险指数走势图。

由指数走势图可看出,自2007年以来我国除房地产市场以外,其他6个市场维度:股市、汇市、债市、货币市场、金融机构和政府部门的风险都有攀升的态势。而房地产市场的风险经过股灾及债灾的释放后,虽然仍处于高位,但相对比较稳定。在通过各个子市场的风险指数加权汇总合成我国系统性金融风险综合指数中,金融机构维度和股票市场维度的权重占比相对较大,说明二者对于系统性金融风险综合指数的贡献较大,监管当局应密切关注。此外,从图中可以看出我国系统性金融风险综合指数在短期横向波动后再次呈现出了上升趋势,政府部门应提高对各维度风险积累的警惕性,继续深化金融体制改革,打好防范化解重大风险攻坚战。

四、我国系统性金融风险状况评估

由于我国截止到目前尚未发生过金融危机,因此本文采用样本标准差的倍数来设定系统性风险的阈值。方法如下:

表示我国系统性金融风险的评估指数。当≥1时,表明风险水平较高,当1>≥0时,表明风险水平适中,当0>时,表明风险水平较低。根据上式计算得出我国系统性金融风险评估指数,如图3所示:

根据上图可以看出,我国现在风险水平适中。自2008年次贷危机之后,我国系统性金融风险综合指数的识别指数值一直居于小于1的状态,表明基于2007年1月~2018年12月的月度数据,我国系统性金融风险尚未出现较高风险的情况,风险总体处于可控区间。

参考文献:

[1]陶玲,朱迎.系统性金融风险的监测和度量——基于中国金融体系的研究[J].金融研究,2016(6):18-36.

[2]仲文娜,朱保华.中国金融体系压力指数构建及有效性检验[J].上海金融,2018(9):15-22.

[3]张锦,袁桂秋.基于指数法对我国宏观金融风险的测算分析[J].金融经济,2018,No.486(12):9-11.

作者单位:东南大学