软价值时代软企业价值驱动因素分析及评估参数的确定

2020-03-22吴春晓

吴春晓

(福州外语外贸学院 经管学院,福建 福州 350200)

由于信息技术的发展,数字经济的兴起,近年来我国企业的市场格局和商业价值创造模式发生了巨大的变化。把握风口迅速转型的企业得以飞速发展,而循规蹈矩不思变通的企业往往被瓜分蚕食。被互联网浪潮拍倒的不乏巨头企业如诺基亚、摩托罗拉手机,彩色胶卷企业爱克,纸媒美国第二大报业集团论坛报集团等,他们抱残守缺、故步自封以致被时代淘汰。而鹊起的新生企业如何完成企业增值,甚至成为行业龙头,和其精准把握了新时代企业的关键资源、关注当下全新的价值驱动要素有必然关系。工业时代传统的生产要素主要是土地、劳动力和资本,用自然资源去创造价值。现如今软价值时代来临,软企业的价值驱动要素已经不局限于这三种,而是转变思路通过创造性的劳动来迎合消费者的心理感受,吸引用户,最终达成变现需求。在企业价值影响因素领域的研究中,大多以财务因素为主,较少关注非财务因素,但是财务数据只是企业运营的结果,内在的驱动要素还要从非财务角度去研究,软企业关键的驱动要素发生改变,企业价值评估参数的确定也应该相应采用新思路。

一、软价值及软企业

(一)概念界定

“软价值”由万博新经济研究院提出,滕泰认为在后工业时代,人的创造性思维已经成为价值创造的主要来源,这种来源于演员的表演、作家的创作、画家的活动、程序和软件编写者的思维、金融产品设计、运动员的长期训练和临场发挥等差异性和创意性活动等的价值形态,可称为“软价值”。[1]76-79随着软价值的兴起,软价值时代也应运而生,一批以创造软价值为主的企业有了新的定义。本文界定的软企业指知识产业、信息产业、文化产业等以技术、品牌类无形资产占比较大的企业。

(二)软企业的特征

1.轻资产。从资源依赖理论来看,企业要想生存和发展,就一定要获取关键性的资源。因此,软企业需要确定自身关键性资源并牢牢把握相关核心业务,做大做强核心竞争力。一般企业的厂房、设备等占用资金较多的资产被称为重资产,软企业对重资产依赖较弱,对企业的品牌、人才、文化、渠道等轻资产具有较重的依赖性,因此也难以复制和替代。[2]101-117

2.善创新。可以从创新理念、开拓技术、创造需求三个方面对软企业的创新进行解读。创新理念,即摒弃窠臼,根据细分市场痛点提出全新的理念。很多软企业的成功完全颠覆传统企业价值创造流程的认知,通过理念引领整个企业发展。创建的理念应该以消费者心灵沟通为核心导向,建立在更精准的目标消费者洞察的基础上,与消费者进行深度互动,形成情感共鸣。[3]59-62如“元气森林”气泡水,2020年半年的时间销售额达到6.6亿元,7月估值已经达到大约140亿人民币。但是该公司既没有工厂也不建立销售渠道,只专注于塑造品牌和概念,打着无糖的口号精准投放年轻女性市场,成为一种饮品界的新时尚。开拓技术,知识产权就是印钞机。软件公司、生物制药企业、服务于各种需求的智能制造产业等通过技术创新促进企业增值。创造需求,开辟属于自己的蓝海版图。美国哈佛商学院莱维在其所著的《营销近视症》一书中,提出客户导向理念,认为企业应该提供客户需求的产品,这一观念无可厚非。但是工业发达的今天,供给量已经出现了剩余,表面上看市场趋于饱和。仅仅迎合消费者需求不能使一个企业长久发展,而另辟蹊径通过新的技术、新的理念去创造需求才能开发潜在市场,获得一片蓝海。

3.重传播。互联网时代典型的商业模式——平台型企业,体现了用户就是价值的要义,其价值就蕴含在用户规模、用户黏性、访问流量等运营数据中。数据影响广告投放,影响资本方对企业的估值及资金投放等。有些企业通过巨量广告投入,网红、新媒体宣传吸引用户,传播的用户呈指数级上升,网络的力量不可忽视。品牌塑造成功,平台打造优良,自然吸引消费者。非平台型企业注重维系的客户关系、渠道等资源也是传播的一个方面。

二、企业价值评估参数

企业价值评估基本通过三大评估途径确定价值,从软企业的特征来看,轻资产采用传统的成本法不可取,有相似参照物则市场途径可以考虑,广泛使用的还是收益途径。采用市场途径对企业价值进行评估,涉及的关键参数就是价值比率,价值比率是市场法对比分析的基础,由资产价值与一个与资产价值密切相关的指标之间的比率倍数表示。[4]237-238而这个指标可以是特定的非财务指标。采用收益途径涉及的收益额、折现率和收益期三个主要参数中,和企业运营本身相关度较高而且需要评估人员确定的就是收益额。市场途径重要参数中特定指标的选取以及收益途径重要参数收益额的预测,都是要找到对企业价值影响较大的因素。对于软企业来说,影响企业价值的因素需要多方考量,互联网企业的用户规模、初创企业的地理位置是否为经济发展中心城市、创始团队水平等这些曾经未给予考虑的非财务因素,现在都成为投资各方注意的方面。

三、软企业价值驱动因素实证分析

工业时代传统的生产要素主要是土地、劳动力和资本,用自然资源去创造价值,这满足了传统企业的价值创造需求,不会过于注重消费者的需求。但是随着互联网的普及,信息技术以及消费者消费需求的升级,企业的价值驱动要素已经不仅仅局限于这三种了,成功的软企业大多是通过创造性的劳动来迎合消费者的心理感受,甚至创建独特的品牌效应引领消费者产生共鸣。本文选取30家符合软企业特征的港股、美股上市企业分析软企业的主要价值驱动因素。

(一)数据搜集

笔者从易观分析、启信宝、财经网站等获取各企业信息,根据主营业务、商业模式等选出符合软企业特征的上市企业,刨除数据不全、异常等样本,最终腾讯、新浪、网易、虎牙等30家企业符合要求。参照软企业特征通过分析并结合能够搜集到的数据,本文初步确定以各企业的数字用户规模、技术水平、教育资源等指标为子序列进行灰色关联度分析(表1)。

(二)灰色关联度分析

1.灰色关联度分析原理。灰色关联度分析是在一个灰色系统中,分析某个项目受其他因素影响的相对强弱的一种多因素统计分析方法。

2.分析过程。(1)确定参考值(母序列)为“股价”。因为各企业均为上市公司,用2020年6月30日的收盘价代表公司价值,同时也可消除公司体量的影响,用 代表。确定比较序列(子序列),表1中除股价外均作为子序列因素,用 代表,i≥1[5]56-61。(2)无量纲化。本文采用初值法对各不同量纲的数据进行无量纲化。

i=1,…,m,m为因素个数。

k=1,…,n,n为数据维度,即本文的样本个数。

3.灰色关联系数计算。

表1 分析指标

ρ为可调节系数,取值为(0,1)。

针对9个评价项(用户规模、成长时间、技术能力、员工人数、所在地教育资源、资产规模、 人均工资、曝光度、所在地经济)以及30项数据进行灰色关联度分析,并且以股价作为“参考值”(母序列),研究9个评价项与股价的关联关系,使用灰色关联度分析时,分辨系数取0.5,结合关联系数计算公式计算出关联系数值,由于数据较多,不再将结果展示。

4.用灰色关联系数计算灰色关联度。通过SPSS运算结果如表2。

表2 灰色关联度运算结果表

结合上述关联系数结果进行加权处理,最终得出关联度值,使用关联度值针对30个评价对象进行评价排序;关联度值介于0—1之间,该值越大代表其与“参考值”(母序列)之间的相关性越强,也即意味着其评价越高。[6]从上表可以看出,针对本次9个评价项,资产规模和曝光度的综合评价最高(关联度均为:0.999),第三是用户规模(关联度为0.998)。而排在最后三位的是所在地经济、技术能力和所在地教育资源。由于所选企业的所在地恰好只分布在部分经济发达城市,不够均匀,因此这部分指标的相关度较弱。由于因素较多且部分因素之间具有统一性,因此本文继续进行因子分析。

(三)因子分析

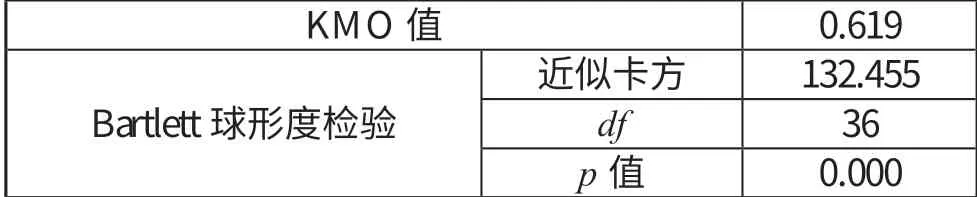

1. KMO 和 Bartlett 的检验(表3)。

表3 KMO 和 Bartlett球形度检验表

KMO值为0.619>0.6,Bartlett检验对应p值为0.000,因此可以进行因子分析。

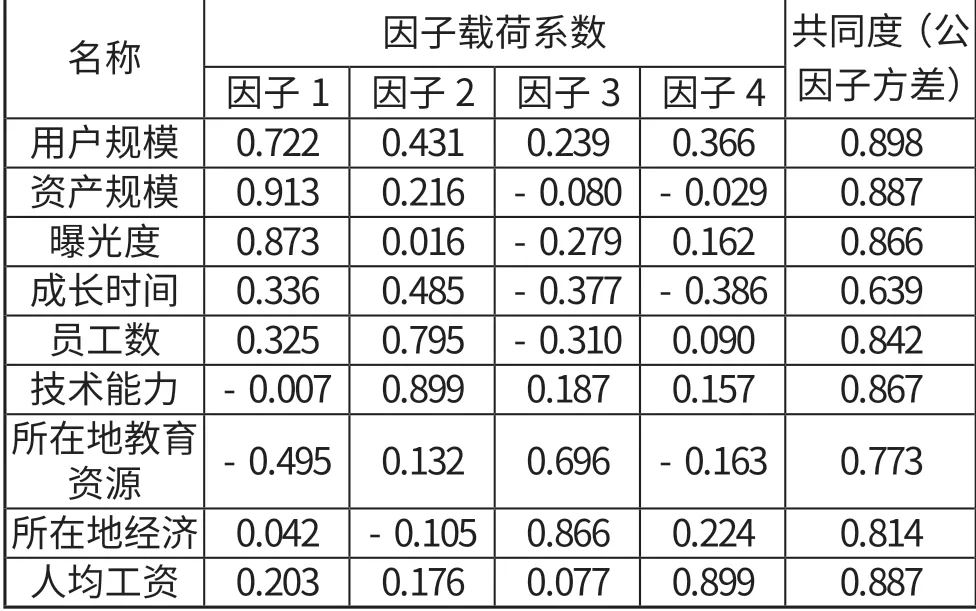

2.提取因子。通过碎石图,初步确定因子个数为4个。旋转后方差累积解释率是83.028%,因此这4个成分基本能够解释所有信息(表4)。

表4 旋转后因子载荷系数表

用户规模、资产规模和曝光度在F1因子上有较高的载荷,主要反映了资本与流量对企业价值的影响;成长时间、员工数和技术能力在F2因子上有较高的载荷,反映了内生动力对企业价值的影响;所在地教育资源和所在地经济在F3因子上有较高的载荷,反映了地缘效应对企业价值的影响;人均工资在F4因子上,体现了人力资本对企业价值的影响。[7]187-200

四、分析结论

(一)软企业价值主要驱动因素

1.资本与流量。从分析结果来看,该因素包含资产规模、用户规模和曝光度。资产规模代表企业资本雄厚,用户规模和曝光度代表企业的流量能力。近10年来,单单一项技术或者某一种商业模式很难取得商业上的成功,当一种技术或商业模式出现的时候,非常新颖,且吸引各类群体,那么市场上就会有大量企业争相模仿,比如共享单车,出现了ofo、摩拜、哈罗、青桔等,最后存活的是资本最雄厚的。

2.内生动力。企业成长时间的长短代表企业内部各个结构的磨合时间,随着时间的推移逐渐形成自己的企业文化,形成和谐的企业整体。员工人数目可以代表劳动力,而技术能力与人才聚集、企业文化都分不开,三者共同构成了企业的内生动力,经营方式、企业文化、研发等要根植于企业内部元素才能够创造企业持续的核心竞争力。

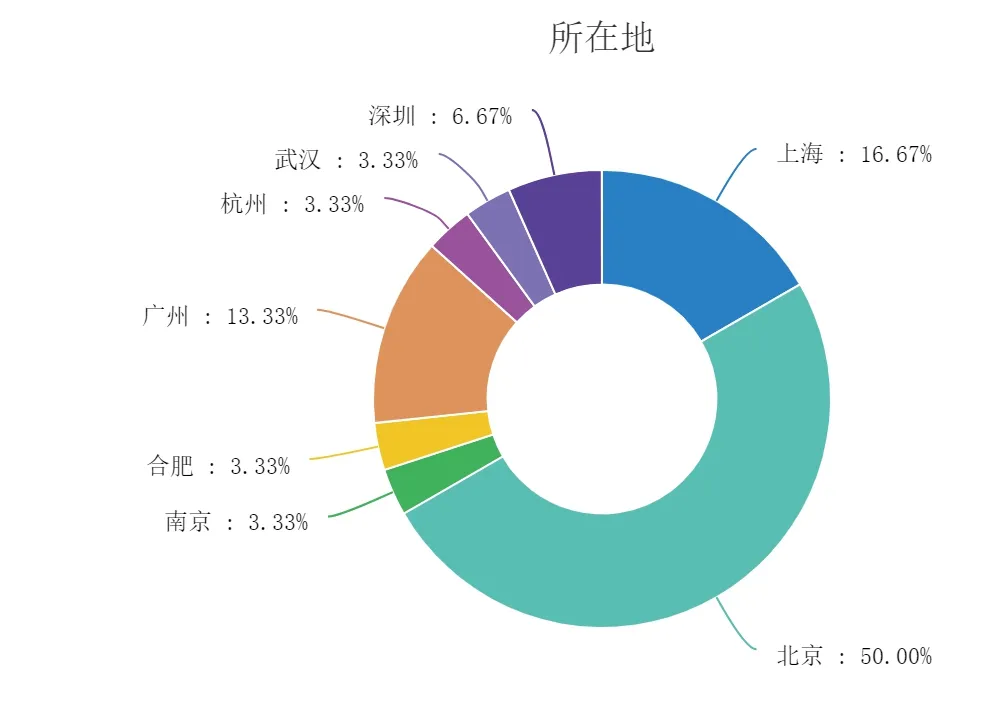

3.地缘效应。企业空间分布如图1所示。样本企业多分布于北上广深四大超一线城市,因此软企业的成长与其城市位置有着密切的关系。根据区域经济学中“累积因果理论”,企业总会聚集在市场潜力大的地方,而聚集又导致更大的市场潜力,因此“长三角”“珠三角”等经济带会孕育大量企业。这些超一线城市拥有较大的市场潜力,经济总量和人口规模较大,受过高等教育的年轻群体庞大。经济越发达的地区也会出台更好的新兴产业优惠政策,对外开放程度也较高,具有相关产业基础,因此具备完善的企业发展环境。

4.人力资本。工资水平能在一定程度上反映企业从业人员的素质高低。高的工资就能够吸引素质高的人才,可以丰富企业的内部战略资源。对于软企业来说,简单重复劳动需求量较少,因此也更需要高层次人才。在样本企业中,创始人有国内外顶尖高校教育经历的占比70%左右。近年来各大城市轮番上演“抢人大战”的戏码,华为启动了从全球招聘顶尖人才的“天才计划”,人力资本的增值功能可见一斑。

图1 企业空间分布

(二)评估参数确定思路

1.市场途径之可比因素的选取。从企业价值评估市场法的原理来看,企业价值评估结果取决于参照企业以及可比指标的选取。只有对企业价值影响较大的因素才可选作可比因素。根据上述软企业价值驱动因素的分析结果,在进行企业价值评估时,除考虑财务指标计算的价值比率外,还应考虑用户规模、用户黏性等流量数据,以及企业位置优势、企业发展过程中形成的文化、特别的经营方式、人力的价值,并对一些定性因素进行量化,此时价值影响因素的考虑才是全面的。

2.收益途径之收益额的预测。一般情况下,在用收益途径进行企业价值评估时,为力求收益额测算的准确性,都会将收益的构成要素一一分拆,并根据各构成要素的发展趋势预测其评估时点数据,再合并计算出最终收益额。而驱动因素本质上都是最终财务数据的“因”,因此也是收益额构成要素的关键成分,通过观察企业资本规模、用户规模、内生动力、所在地各项规划以及人力资本的变动来预测软企业的潜在收益,企业整体价值测算结果会更加准确。

结 语

本文通过灰色关联度分析法和因子分析法对影响软企业价值的非财务因素进行分析,得出相关因素与企业价值间的关联关系,同时总结出驱动软企业增值的四类要素——资本与流量、内生动力、地缘效应、人力资本,明确了在通过市场途径评估软企业价值时在价值比率指标的选取中,以及收益途径评估软企业价值对收益额的预测中,均应考虑软企业非财务类价值驱动因素。这些因素也可以为软企业确定增值策略提供参考,如企业对外应该吸引融资,投入资本打造口碑,收割流量,在企业选址时要考虑产业技术基础、高等人才资源、合适的发展环境;对内以高薪来网罗英才,用心经营打造企业内在价值等。文章的不足之处是由于数据搜集的局限性,分析不够全面,该方面的研究在未来会继续进行深入挖掘。