东南亚并购投资中的汇率风险管控

2020-03-21董超柳辛编辑章蔓菁

文/董超 柳辛 编辑/章蔓菁

对投资东南亚等新兴市场国家的中资企业而言,往往会面临更为复杂的汇率风险管理的挑战。企业应牢固树立风险中性的经营理念,充分掌握收购流程中各环节可能产生的汇率风险和对应的管理方法。

随着RCEP自贸区协定的签署,中资企业有望进一步扩大对东南亚的投资,优化产业链布局。在这一过程中,做好汇率风险管控至关重要。特别是不少东南亚国家在经济稳定性、货币国际化程度以及货币流动性等方面都相对较弱,在风险频发的全球经济环境下,汇率更易出现大幅波动,无论是在并购前期、中期还是后期,都会给中资企业带来更为严峻的风控挑战。鉴于此,本文以中企在泰国的并购为例,梳理并购流程中不同阶段的人民币对泰铢汇率的波动风险和管理策略,旨在为有类似风险管理诉求的中资企业提供实操方面的参考。

前期:企业估值中的汇率风险管理

在跨国收购中,对被收购企业的估值是否准确是首要的风险点。这需要结合当地的市场供需、法律规定与监管规定等要素进行综合衡量。假设被收购公司融资以债权融资和股权融资为主,对于这两项重要融资途径的估值就决定了最终对企业估值的准确度。本文重点分析估值中应考量的汇率变动风险。

债权融资估值中的汇率风险管理

在债权融资方面,假设被收购企业有通过被收购上市的计划,那么其发行的公司债券将很可能是欧式债券(Euro Bond),即在泰国本地发行债券,但由人民币来支付债券的票息(Coupon)。假设被收购企业的债券票息率(Coupon Rate)为3%,票面价值(Par Value)为1000万泰铢,期限(Maturity)为10年,将当前泰国10年期国债收益率1.25%作为债券持有人要求的回报率(Yield to Maturity),且以当前人民币兑泰铢的汇率4.6110进行估值,则通过现金折现模型可知,这部分公司债券的当前内在价值为11635467.03泰铢,或2523415.10元人民币。

然而外汇市场是时刻变动的,人民币兑泰铢汇率的变化将给企业在未来偿还利息时带来风险。对作为收购方的中资企业而言,当前需要以11635467.03的固定泰铢金额(上述估值结果)完成收购,但未来需要以浮动汇率下计算出的人民币支付利息。如果未来人民币升值而泰铢贬值,那么被收购企业实际偿还的利息就会增加。这时就需要进行汇率风险管理。

具体做法如下。在以上述汇率确认泰国当地企业债券估值的时间点T0,中企进行一系列卖出泰铢买入人民币的远期锁汇(见附表),期限分别为1—10年。根据远期定价公式:远期汇率(Forward Rate)=即期汇率(Spot Rate)× [(1+I1)×T/360] / [(1+I2)×(T/360]。其中I1取泰国10年期国债收益率1.25%,I2取中国10年期国债收益率3.29%,T取1—10年,可模拟计算出未来10年的远期汇率;再按照此系列的远期汇率计算,可得出应偿还债券人民币利息所需的泰铢金额折现值。与套保前的现金流相比,套期保值后的现金流成本得以显著降低(见图1)。

图1 企业对债券利息做套期保值下的累计成本降低金额

运用远期锁汇对利息进行套保

此外,由于人民币的基准利率大于泰铢的基准利率,通过计算可知人民币兑泰铢的远期汇率为贴水。如此一来,收购方中国企业在T0时刻做出的这一系列远期操作,不仅可以确定未来所需支付债券利息的现金流汇率,规避掉市场汇率风险,还可通过远期汇率贴水,在未来偿还债券利息时降低所需人民币的成本。

股权融资估值中的汇率风险管理

在股权融资方面,由于泰国当地企业在被收购后资金管理与运营能力得到显著提升,预计未来的主营业务所产生的经营现金流增长速度在短期内将显著提升,长期内将降至稳定。对于作为收购方的中国企业而言,由于第一阶段被收购方的留存收益率较高,股利发放率较低,收购方在收到泰铢股利后兑换成人民币的汇率风险相对较小;而在第二阶段,被收购方的留存收益率较低,股利发放率较高,收购方收到泰铢股利后兑换成人民币的汇率风险增加。

综上所述,为规避上述汇率风险,收购方应考虑运用远期工具进行套期保值。为避免在用外币支付债券利息时因汇率变动而产生亏损,收购方可以合理使用一系列远期汇率,相当于形成汇率互换(Foreign Exchange SWAP)工具,来提前确定未来现金流。此外,收购方还要考虑到企业债权人(Bondholder)与股东(Shareholder)风险偏好的差异:债权人一般风险偏好较低(Risk-Adverse),追求稳定利息收入,并不关心企业未来的成长;而股权人则风险偏好较高(Risk-Seeking),更为关注企业长期价值增长所带来的超额回报。而这类风险偏好的差异,会影响估值,进而影响相应的汇率风险管理。

中期:企业收购过程中的汇率风险管理

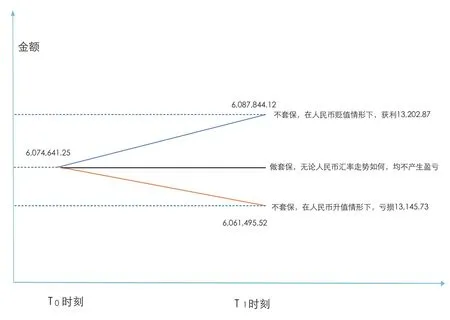

在完成准确估值的基础上,收购方需要对收购资金进行换汇,此时将会面临短期市场的汇率风险。假设企业的债权价值为11635467.03泰铢,股权价值为16374703.77泰铢,同时假设被收购企业资产不含现金或现金等价物,则被收购企业的价值为两者之和:28010170.80泰铢。当收购方在当前时刻要对目标企业进行收购时,将需要按照即期汇率进行一笔卖出人民币/买入28010170.80泰铢的换汇交易并进行支付。依旧假定当前人民币兑泰铢的即期汇率为4.6110,则企业锁定汇率后,需要准备进行收购的人民币金额为28010170.80/4.6110=6074641.25元人民币。

需要注意的是,企业进行支付的时间并不等同于锁定汇率的时间,而市场汇率则一直处于浮动中。这就可能导致在进行支付时的汇率未必与此前锁汇的汇率一致,从而产生市场汇率风险。为规避此风险,企业需要进行套期保值。

具体做法如下。T0时刻,按照4.6110的汇率进行锁汇交易,卖出人民币的同时买入泰铢,人民币金额为6074641.25元;与此同时,通过套期保值交易再进行一笔等金额的卖出人民币买入泰铢的保证金交易。到了T1时刻(企业向银行做交易的时刻):(1)如果人民币贬值、泰铢升值,市场汇率变动至4.6010,则企业在向银行进行买入泰铢的交易时,所需人民币金额将上涨至6087844.12元,会增加13202.87元人民币;但由于企业此前在保证金交易中做了套期保值,此时可以将其头寸平仓,获得收益13202.87元人民币,正好可以弥补市场汇率带来的损失。(2)如果人民币升值、泰铢贬值,市场汇率变动至4.6210,企业在向银行进行买入泰铢的交易时,所需人民币金额将下降至6061495.52元;此时同样要同时将套期保值交易平仓,虽然这一操作会亏损13145.73元人民币,但银行交易成本也减少了13145.73元,两者依旧正好抵消,从而规避了不确定性的风险。

上述交易表明,如果企业进行套期保值风险管理,最终可以按照T0时刻锁定汇率的价格在T1时刻与银行进行交易,从而可规避市场汇率潜在变化所带来的风险(见图2)。在上述操作中,企业需重点注意以下几个方面的问题:(1)T0时刻的两项操作(锁汇交易与套保开仓)与T1时刻的两项操作(银行交易与套保平仓)必须同时进行,操作时间精确度越高,风险规避效果越好。(2)在锁汇/银行交易与套期保值中的交易中,泰铢金额必须完全相等,且在T0时刻操作相同,在T1时刻操作相反,这样才能将风险全部规避。(3)由于进行了套期保值,企业规避掉了因汇率朝不利方向变化产生的潜在亏损,但同时也不可能获得因汇率朝有利方向变化所获得的盈利。(4)对于套期保值操作的部分,由于企业只关注其平仓后的盈亏部分来对冲锁汇的盈亏变化,因此在资金有限的情况下,不需要进行全额交易,可以选择带杠杆的保证金合约进行套期保值交易。此时杠杆并不会放大风险,只是节约本金。(5)如果被收购企业的内在价值太大,企业在遇到需要进行分阶段收购操作的情况下,可以选择分层锁汇操作,即根据每次锁汇的金额进行多次锁汇与银行交易,以实现分散风险、平衡成本的效果。

图2 通过套期保值规避市场汇率潜在变化所带来的风险

后期:企业完成收购后的汇率风险管理

在收购完成后,被收购企业成为了收购企业资产中的一部分,收购企业因而会形成多地区生产的跨国经营格局,业务种类范围将会扩大,由此会产生两方面的风险:一是债务结构变化导致经营现金流(CFO)、投资现金流(CFI)和融资现金流(CFF)都呈现出多币种特点,而不同货币计价的财务报表结构的差异会导致汇率风险;二是被收购企业经营收入因需换汇为人民币而面临汇率风险。

财务报表的汇率风险管理

当收购方通过被收购企业在泰国当地进行生产活动时,其买入固定生产设备的成本支出属于投资性现金流。该投资性现金流将以当地货币泰铢呈现。而当企业想要扩大生产规模,或者进一步打造“在泰国购置原材料-在泰国进行规模生产-成品运输回国内进行销售”的循环体系时,则需要在中国与泰国两地进行融资,从而产生融资性现金流。该融资性现金流将以人民币和泰铢共同呈现。而当国内产品需求更大、售价更高,促使被收购企业在生产完成后将大部分成品运输至中国国内销售,销售所得的营业额、各项费用、利息与应交税费,都属于经营性现金流,并将以人民币呈现。

由于上述生产与经营过程中产生的各种现金流的计价货币种类出现了不同,将使企业面临汇率变化的风险。此时,汇率风险管理的重点是优化公司的债务结构。具体操作主要是选择债务币种和合适的固定浮动债务比率,保持公司的财务灵活性并降低主要财务指标的波动性,使之与公司的战略目标保持一致。

经营收入换汇的风险管理

人民币兑泰铢汇率的变化还会对被收购企业经营收入的换汇业务产生风险。这类风险类似于跨境贸易业务的风险,可以采用远期锁汇进行风险管理。具体来看,可以选择传统的远期建仓、或滚动式建仓以及平铺式建仓。企业可结合自身的业务发展情况和汇率风险管理能力,选择相应的远期交易建仓策略,以降低泰铢汇率波动给企业生产经营带来的不确定性.

在传统的远期建仓策略下,企业需要择机选择一个交易时点,对未来一段时间的外币收支的汇率进行锁定。相较于其他建仓策略,该策略相对简单直接,便于操作。在锁定汇率的选择上,通常基于两方面的判断:一是企业的财务人员经过测算,认为该笔应收/应付的锁定汇率是可以接受的;二是根据对货币走势的分析,判断未来泰铢下跌/上涨的概率较大,即可建立针对性仓位。

而当企业判断未来具有持续外币收支时,可以通过滚动式建仓来对未来一段时间的外币收支汇率进行锁定。与传统的远期建仓相比,该建仓方式对于建仓时点的依赖性较低,可操作性较强,财务人员只需按照年度计划中对于未来现金流的预估金额,在当月以企业可以承受的汇率水平进行锁定即可;同时,还可根据价格运行的趋势,适当增加或减少锁定的金额。

企业在实际运用上述汇率风险管理方法时,还应注意人民币对泰铢远期的流动性。如果相关期限品种的流动性较差,导致避险成本较高,企业可能需要将人民币对泰铢的远期交易拆分为美元对人民币和美元对泰铢的两笔远期交易;但需考虑此类避险操作更为复杂。此外,企业在汇率风险管理实践中还需特别注意东南亚当地的外汇管理法规,以及与之相关的合规风险、操作风险、信用风险、流动性风险等各类风险,结合实际情况做好汇率风险管理。