金融业集聚对居民消费的门槛效应研究

2020-03-17

(西南大学 重庆 715000)

长期以来,消费不足一直是制约中国经济可持续发展的关键因素,如何破解消费不足、扩大内需成为国内外学者关注的热点问题。金融是现代经济运行的核心,金融业的发展能够在极大的程度上缓解企业和居民消费流动性约束和不确定性的问题,这对居民消费产生了重大影响。

一、理论分析与研究假说

在已有的研究中,金融集聚可以通过发展消费信贷的方式缓解流动性约束和降低不确定性、通过产业升级发展地区经济和缩小城乡差距。并且金融集聚明显地促进了区域经济增长。因此金融集聚在影响居民消费水平方面存在多条传导途径。首先金融集聚可以通过提高居民收入来促进居民消费。再次,金融集聚通过促进消费金融的发展提高居民消费水平。金融集聚还可以通过促进产业升级发展提高居民消费水平。据此,本文提出如下假说:

(一)金融业集聚能够促进居民消费水平的提高。

(二)金融集聚程度与消费水平之间呈非线性关系,且金融集聚对消费水平的影响存在地区差异。

二、实证过程

本文基于2007—2017年我国31个省、自治区及直辖市的面板数据,并运用面板门槛模型进行实证分析,数据来源于Wind数据库中的中国宏观数据。

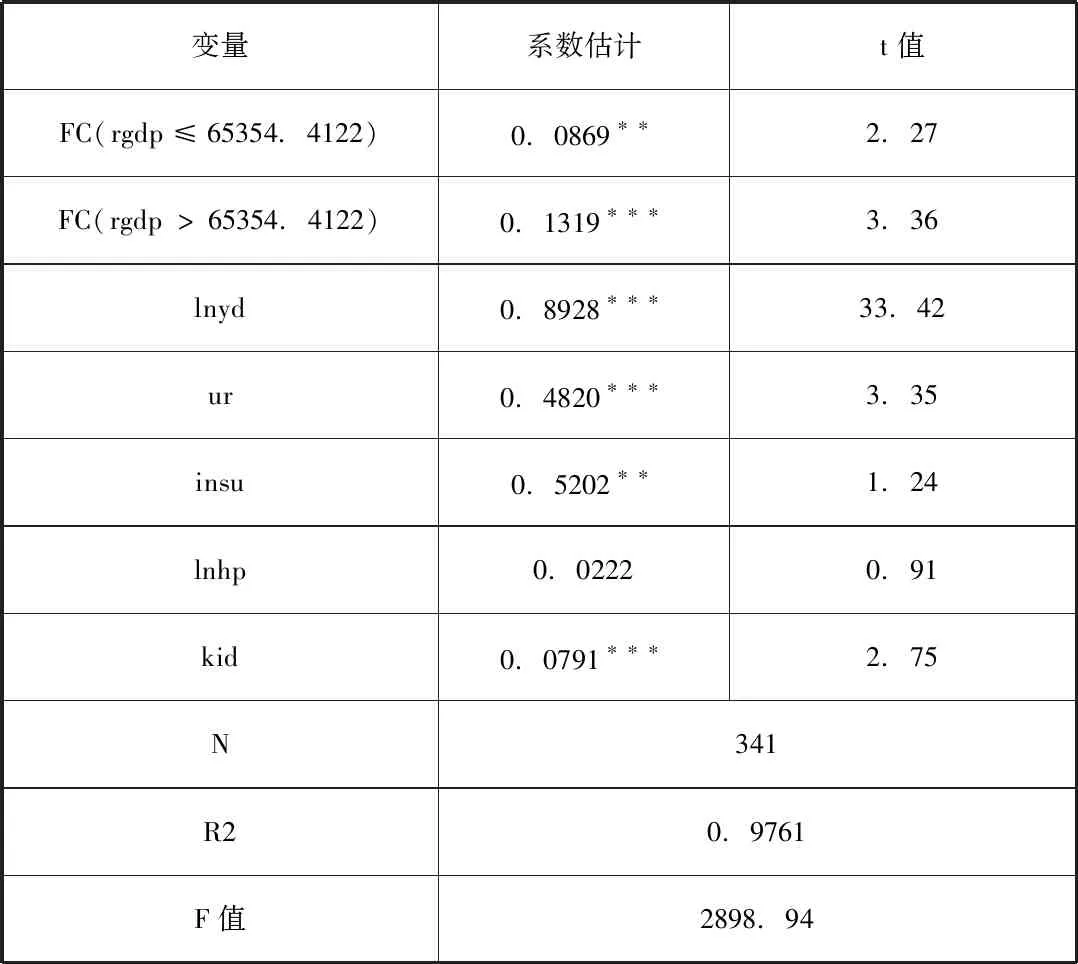

对于金融业集聚程度来说,其对居民消费水平的影响显著地存在单门槛效应。表1报告了门槛值和门槛回归模型估计结果。就样本总体来看,在门槛回归模型中,无论达到门槛值与否,金融业集聚均显著地促进了居民消费水平的提高,假设1得到了验证,金融业集聚与居民消费正相关,金融业集聚能够促进居民消费水平的提高。金融业集聚程度在不同的经济发展水平下对居民消费水平的影响程度有所差异,金融业集聚对居民消费水平的影响并非是线性的。其中,在2017年达到门槛的省份有北京、天津、上海、江苏、浙江、福建、山东、广东等八个省份。这八个省份全部处于东部沿海地区,未达到门槛的省份主要集中于中部、西部地区,金融集聚对消费水平的影响存在地区差异。

表1 单门槛面板模型回归结果

注:“*”、“**”、“***”分别表示在10%、5%和1%的水平上显著。

三、结论

结果表明,金融产业集聚显著地促进了居民消费。在不同的经济发展水平下金融集聚对居民消费的促进程度有所不同,在我国东部沿海地区经济更为发达且金融集聚程度更高的背景条件下,东部地区金融业集聚对居民消费水平的影响高于对中西部地区。据此,提出如下建议:优化金融资源的空间分配,构建多层次金融中心;完善资本市场,发展商业保险;金融创新吸引金融资源集聚,完善金融市场监管体系;提高居民收入水平,加快城镇化进程,完善社会保障制度。