会计信息化背景下网络文化对于会计自觉的影响实证研究

2020-03-17

(广西财经学院 广西 南宁 530000)

一、引言

网络的快速发展对社会结构、社会关系产生了深刻影响,网络化生存、网络化生态逐步形成,在为文化发展提供机遇、生态和条件的同时,也为包括文化在内的方方面面带来了巨大的冲击和挑战。在实现网络大国向网络强国跨越过程中,网络文化作为互联网时代精神文明、内容文明等建设的主体及先导,对促进行业职业道德建设产生了巨大的影响。

尽管会计自觉是会计人员凭借个人自觉,不需外部监督,主动自觉遵守相关会计法规等规定,但会计自觉的真正实现需要社会、政府、法律共同支持,真正保护了会计人员的相关权利,会计人员才能全心全意为社会提供服务,而这需要企业内部、乃至整个社会大环境下有着良好的会计文化氛围。只有一个既能规范会计行业规则、也能为财务人员自愿接受的会计文化建设,才能诞生出真正的会计自觉。

本文通过对财务人员对所在企业进行的会计文化建设的感官进行测量,判断其对企业会计文化建设引进网络文化的好恶,从而较为准确的看出财务人员对会计文化的认同感、实践意愿,以此探究网络文化对财务人员会计自觉的影响。

二、文献回顾和假设提出

(一)会计自觉

会计自觉是会计文化建设的优良成果之一,会计自觉是会计文化建设过程中所显示一种文化信念、文化境界、精神支柱、内在力量和价值。换言之,会计自觉即会计文化建设对个人职业道德要求的最终目的会计职业道德修养的最终目的——把职业道德原则和规范逐步地转化为自己的职业道德品质,从而将职业实践中对职业道德的意识情感和信念上升为职业道德习惯。大多数对于会计人员的自觉行为的考察是基于主观的道德素养方面,但作为微观经济行为的主体,在理性人和效益最大化的假定前提下,即便没有道德方面的约束,会计人也必然会采取积极主动的自觉行为,而不是消极怠工。

会计自觉往往是和会计文化密不可分,会计人员的文化自觉修养的好坏与大环境下的会计文化氛围息息相关,财务人员对企业会计文化建设的接受程度,往往能直接体现出其内在的会计自觉、财务修养。

(二)网络文化

什么是网络文化?网络文化是指以计算机技术和通信技术融合为物质基础,以发送和接收信息为核心的一种崭新文化。作为一种全新的信息载体,网络文化综合了电视、报纸、广播、电话、传真等多种媒体的功能,它图文兼备、声情并茂,给我们的视听带来了最佳认知效果,它方便高效、次序井然,是我们的工作最佳的助手,以其独特的魅力,吸引着广大网民的青睐,因此,在其诞生之初就显示了巨大的生命力。

网络文化是基于科学技术发展,计算机技术和通信技术融合为物质基础,融合各种传统文化的一种文化集合体,各种传统文化都借此在虚拟世界再次演绎,都能在网络文化上找到相应的特质。

(三)假设提出

本文通过对财务人员对所在企业进行的会计文化建设的感官进行测量,判断其对企业会计文化建设引进网络文化的好恶,从而较为准确的看出财务人员对会计文化的认同感、实践意愿,以此探究网络文化对财务人员会计自觉的影响。

在本研究中,单纯的使用技术接受模型只能探究财务人员对于网络文化的接受程度,而不能进一步得出网络文化对于会计自觉地影响;单纯的使用丹尼森组织文化测量模型只能探究财务人员对于企业会计文化的认同感,是否能养成会计自觉,而不能探究网络文化的影响因素,因此将丹尼森组织文化测量模型与技术接受模型相结合,探究企业在会计建设过程中财务人员对网络文化的接受程度,测量财务人员对改善后的企业会计文化的接受程度,以此探究网络文化对财务人员会计自觉地影响。

1.网络文化的使用态度、使用意向

根据经典的TAM,本研究保留了网络文化使用态度和使用意向作为网络文化对会计自觉影响的因变量部分。本文中网络文化使用态度是指人们对网络文化的看法和喜好程度。在TAM中,感知有用性对于使用态度有直接影响并且直接影响了人们的使用意向,本文认为网络文化相比于其他文化形态,人们对网络文化本身的态度受到社会與论和自身认知的影响,网络文化接受亦或使用态度受到外部因素的影响会对网络文化使用意向和使用行为产生影响。此外,过往研究证明,网络文化的使用态度受到感知有用性和感知易用性的影响,而丹尼森企业组织文化测量模型中的参与性——对于财务部门工作的参与性,也即对企业的主人翁意识与责任感,可以恰当的评价出网络文化在会计文化建设中起到正向还是反向的作用-当会计人员对当前的会计文化建设有抗拒意识,说明网络文化起反向作用,会计自觉不足。反之亦然。

使用意向是指个人行使某一特定行为意愿的情况,它反映的是个体对某项特定行为的意愿的强弱程度。在理性行为理论模型中,其他的因素都是通过影响行为意向间接影响个体的行为,行为意愿是解释使用行为的最有影响力的变量,也是预测个体使用行为的最有效的决定因素。本研究依然保留了会计人员网络文化的行为意向,作为探讨企业网络文化的借鉴行为的意向,作为对会计人员网络文化使用行为的解释因子。本文中网络文化行为意向的定义是指会计人员对会计文化建设中借鉴网络文化亦或受到网络文化影响的地方的接受的意愿及强弱程度。

同时,剔除网络文化使用行为这一因变量。首先由于己经有大量实证研究明了使用意向对使用行为的解释力,在此研究中并不关注会计文化建设的实际借鉴行为,只选取借鉴意向和借鉴态度足以解释和预测会计文化建设借鉴网络文化的行为。

做出相关假设如下:

H1:借鉴网络文化的态度正向影响借鉴网络文化使用意向;

2.感知网络文化有用性和感知易用性

感知有用性是指人们感知到通过使用某信息系统作为一种工具或手段来完成某一特定工作时可提高效率的程度。而对于网络文化对会计自觉地影响来说,感知有用性主要来自于对于网络文化本身属性的体验,本文对感知网络文化有用性的定义是指人们相信借鉴网络文化将达到更好的建设会计文化,改善会计自觉的实用目的的程度。而这也与丹尼森企业组织文化测量模型中的一致性和适应性相符合,由网络文化影响的会计文化是否拥有有效率的体系以及其核心价值观是否与会计自觉相符合。

这种对网络文化的有用性感知会提高对网络文化使用态度的认知,并且也直接能够影响使用意向,促使企业借鉴网络文化(李光贤,2007)。因此本文进行如下假设:

H2:感知网络文化有用性影响其网络文化使用态度;

H3;感知网络文化有用性影响其网络文化使用意向;

感知网络文化易用性即是人们对网络文化能够很容易的学习和借鉴的程度,以及借鉴过程中对网络文化的反馈性、交流便利性及交易的便利性的容易程度。感知网络文化的易用性会影响感知有用性。借鉴越容易上手、会计自觉的反馈性越好、会计人员对于感知易用性程度越高,会计人员对网络文化的借鉴态度、会计文化建设的参与度、会计自觉程度越高。

本研究也据此提出材下假设:

H4;感知网络文化易用性正向影响其网络文化使用态度;

H5:感知网络文化易用性正向影响其网洛文化使用意向。

在以往的研究中,不少学者研究了感知易用性对感知有用性的影响而且研究结果均表明,感知易用性正向影响感知有用性,因而本研究继续探讨了感知网络文化易用性和感知网络文化有用性的关系。相关假设如下:

H6:感知网络文化易用性正向影响其感知网络文化有用性。

3.社会影响

社会影响或者社会因素是指在具体的社会环境下,个体对参照群体主观文化的内化以及个体与他人达成的人际协议,本文在梳理和借鉴过往实证研究的基础上将社会影响因素引入到模型中,作为TAM外部变量的主要测量因素,影响感知网络文化的有用性和易用性。互联网环境下,企业能以便捷的方式实现业务集成与协同,有效解决企业信息孤岛和效率低下等问题,财务人员的思维模式、工作模式都将发生不同程度的变化,这种会计执业环境的变化以及文化精神上的冲击对财会人员的会计自觉产生了一定影响。

由此,本文提出以下假设:

H7:社会影响正向影响网络文化使用态度;

H8:社会影响因素正向影响感知网络文化有用性;

H9:社会影响因素影响感知网络文化易用性;

(三)模型的构建

本研究将丹尼森企业组织文化测量模型整合进技术接受模型,探究企业在会计建设过程中财务人员对网络文化的接受程度,测量财务人员对改善后的企业会计文化的接受程度,以此探究网络文化对财务人员会计自觉地影响。下文根据前章所述,结合网络文化与会计自觉的特点,构建本文的研究模型。

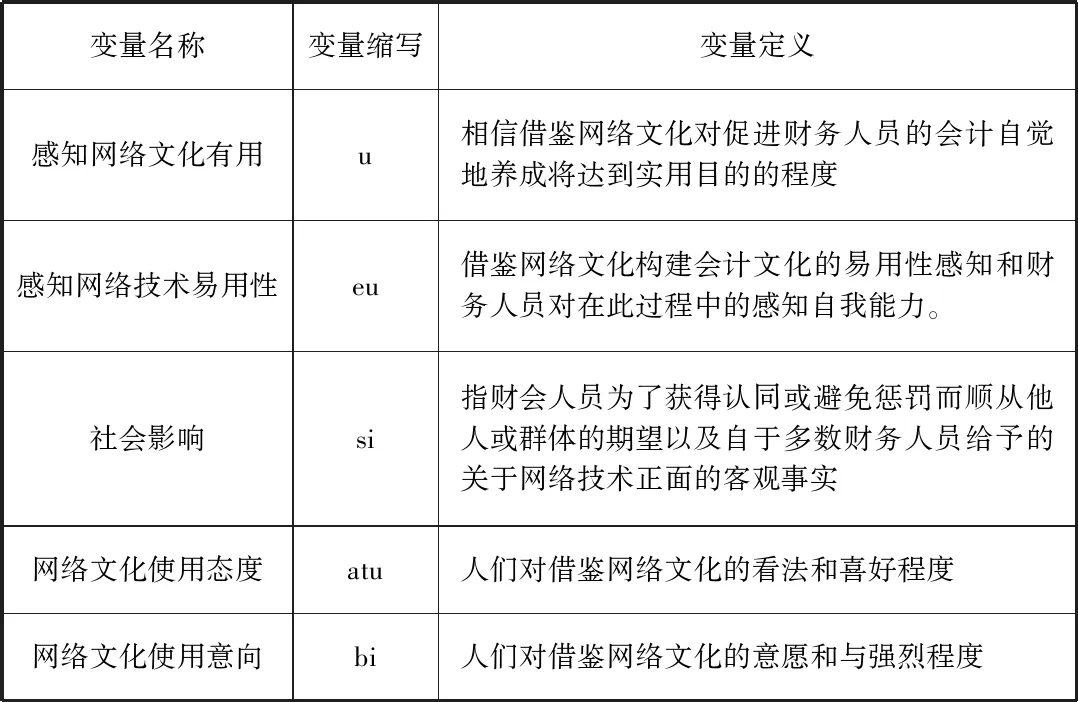

由上,本文中的变量及定义如下表所示:

变量名称变量缩写变量定义感知网络文化有用u相信借鉴网络文化对促进财务人员的会计自觉地养成将达到实用目的的程度感知网络技术易用性eu借鉴网络文化构建会计文化的易用性感知和财务人员对在此过程中的感知自我能力。社会影响si指财会人员为了获得认同或避免惩罚而顺从他人或群体的期望以及自于多数财务人员给予的关于网络技术正面的客观事实网络文化使用态度atu人们对借鉴网络文化的看法和喜好程度网络文化使用意向bi人们对借鉴网络文化的意愿和与强烈程度

因此,本研究构建的TAM模型如下:

三、实证分析

(一)信度分析

表1 信度系数表

表1分析可知,感知有用性、感知易用性、社会影响、使用态度、使用意愿以及总量表信度分别为:0.942、0.808、0.745、0.953、0.921、0.960均在0.7以上,表明本次调研量表具有较好的可信度。

(二)效度分析

本文利用spss25.0进行问卷因子分析,检验问卷有效性。

表2 KMO检验

问卷的KMO和Bartlett球形度检验结果如表所示,可以看出,KMO值为0.965,样本充足度较高,Bartlett球形度检验的显著性P值为0.000,拒绝零假设,说明适合进行因子分析。

表3 总方差解释表

采用主成分提取方法,提取特征值大于1的成分,可以看出,共提出5个成分,累计方差解释为0.7859,表明五个成分能够概括变量的78.59%的信息。

同时经过旋转,量表共抽取出5个因子,分别对应感知有用性因子(成分1)、使用态度因子(成分2)和感知易用性因子(成分3),使用意向因子(成分4)、社会影响因子(成分5)与问卷之前的划分相一致,且5个因子的累积方差贡献率为78.59%,能够解释量表中大部分的原始信息。

(三)相关性分析

相关性分析主要是分析两个变量或者是更多变量之间相关密切程度,它可以初步判断变量之间的是否存在相关性及其相互影响的程度。

表4

从表4可以看出,感知易用性、感知有用性、社会影响、使用态度、使用意愿彼此之间都具有一定的相关性。

(四)结构方程模型

1.模型的构建

本研究选用了c2/df、RMR、GFI、AGFI、NFI、IFI、CFI、RMSEA这几个拟合指数。本研究采用Mplus7.4软件进行多重中介模型分析,具体魔性图如下:

图3.1 Mplus多重中介结构模型图

另外根据结构方程模型计算结果,chi/sq=229.597、Df=161、Pvalue=0.0001、Rmr=0.079、Gfi=0.931、Agfi=0.910、Nfi=0.959、Tli=0.987、Ifi=0.987、Cfi=0.987、Rmsea=0.037。拟合指标都较好,表明适合进行后续路径分析。

表5 模型路径系数表

注:“***”表示显著性值小于0.001

表5路径系数表可看到,易用性对BI路径显著性值大于0.5,表明易用性对BI不具有显著性影响,而其余变量均具有显著性正向影响,具体分析如下:

(1)感知易用性对感知有用性路径系数为0.401,P值小于0.01,表明感知易用性对感知有用性具有正向显著性影响。

(2)社会影响对感知有用性路径系数为0.385,P值小于0.01,表明社会影响对感知有用性具有正向显著性影响。

(3)社会影响对感知易用性路径系数为0.350,P值小于0.01,表明社会影响对感知有用性有正向显著性影响。

(4)感知有用性、社会影响、感知易用性对使用态度路径系数分别为:0.45、0.261、0.341,都是正数,表明感知有用性、社会影响、感知易用性对使用态度具有正向显著性影响。

(5)使用态度、感知有用性、易用性、社会影响对使用意向路径系数分别为:0.319,0446,0.07、0.150,除了易用性,其余的都是正数,表明使用态度、感知有用性、社会影响对使用意向具有正向显著性影响。

2.中介效应分析

考虑自变量X对因变量Y的影响,如果X通过影响变量M来影响Y,则称M为中介变量(mediator)。

结合表5、图3.2可知,感知易用性在社会影响与感知有用性之间具有中介效应;使用态度在感知有用性以及使用意愿之间具有中介效应,具体效应量如下表所示:

表6 直接效应中介效应

(五)假设检验

表7 假设检验

由上述实证模型分析得出,本文提出的九个假设情况如表3.7所示,除感知文化的易用性不一定正向影响财会人员对于网络文化的使用意向外,其他均得到验证。

四、结语

本文基于来自广西企业财会人员312份问卷,实证研究了会计信息化背景下网络文化对于会计自觉的影响,感知易用性对感知有用性具有正向显著性影响,社会影响对感知有用性具有正向显著性影响,社会影响对感知有用性有正向显著性影响,感知有用性、社会影响、感知易用性对使用态度具有正向显著性影响,使用态度、感知有用性对使用意向具有正向显著性影响。这一结论进一步验证了会计信息化背景下,网络文化对于财会人员职业道德的塑造作用,在社会主义价值观的引导下,网络文化对于财会人员的会计自觉有着积极的作用,有利于财会人员会计自觉的养成,同时纠正了某些企业高层过分注重实务技能等方面的发展,认为财务人员不应该受到网络文化影响的错误认知,企业应该加强财会人员在网络时代会计职业道德的建设重要性。

本研究采取了科学和规范的实证研究方法,但是,任何研究均具有缺憾,本文同样如此。首先,本文的数据来自广西南宁部分企业的财会人员,样本分布数量较为集中。因此,本文的研究结果是否具有一般性仍需要大样本的数据来检验;其次,本文还存在测量方法的局限性,主要体现在本文主要考察财会人员主观对于自身对网络文化使用态度和使用意向的自我报告为依据,而不是实际验证其具体使用情况,可能会扭曲和夸大自变量和因变量之间的因果关系。