中欧法定产假工资计发政策的比较

2020-03-16桂林翠

桂林翠

(中国人民大学,北京 100872)

法定产假工资是生育保险待遇的重要组成部分。2019年国务院办公厅颁布了《关于全面推进生育保险和职工基本医疗保险合并实施的意见》(以下简称“《意见》”)。合并后,法定产假工资(生育津贴)的计发方式不变。根据《中华人民共和国社会保险法》(2010)的规定,法定产假工资按照职工所在用人单位上年度职工月平均工资计发。目前,学界对法定产假工资的定位和筹资存在不同意见。本文将在国际比较的基础上,专门从法定产假工资的计发方式角度分析中欧法定产假工资政策的异同并提出相应建议。

一、法定产假工资的概念界定

OECD把产假定义为雇佣女性在分娩或领养孩子时的就业保护休假[1]。国际劳工组织公约规定的时长是至少14周。法定产假期间女雇员获得的现金支付被称为“法定产假工资”。我国通常称其为“产假津贴”“产假工资”[2]。

“法定产假工资”具有以下特点:(1)休假时间有严格限制。产假多限定在预产期前后。而母亲假、父母假在产后生效。(2)使用假期是给付前提。法定产假工资旨在弥补女雇员休假期间的工资损失。休产假所获得的现金给付与不休产假所获得的工资收入是一种替代关系。因此,“无产假无给付”,即不中断工作者不能领取现金待遇。(3)待遇支付是事后补偿。经历生育事件的女性才能满足领取条件。(4)给付水平与工资挂钩。法定产假工资待遇多根据女性雇员本人的产前工作收入水平而定。

“法定产假工资”与“生育救助金”有一定区别。前者属于收入保障,旨在弥补女雇员丧失的工资收入,以保障其基本收入水平。法定产假工资根据雇员收入高低向雇主、雇员征收社会保险费(税),雇主承担主要筹资责任。待遇对象以就业稳定、收入稳定的女雇员为主,待遇水平与雇员产前收入挂钩。“生育救助金”则属于支出保障,旨在保障生育女性的基本消费水平。它由政府财政负担。政策主要面向自雇者、无工作的低收入女性群体。待遇水平基本覆盖女性在产假期间的接生费、护理费等生育开支。

二、欧洲四国的法定产假工资政策比较

本文根据安德森(Esping-Andersen)非商品化指数的福利国家体制分类[3],选取了分别代表自由主义体制的爱尔兰、英国,保守主义体制的德国、芬兰进行分析。社会民主主义体制类的国家,法定产假和父母育儿假期存在重合,难以分割。因此,本文将其排除在外。实际上,爱尔兰、英国、德国、芬兰的法定产假工资政策特点并不和它们的福利体制类型一一对应。下文将通过比较归纳呈现出这些国家的政策共性和差异。

(一)筹资方式的比较

四国都是多渠道筹资。从筹资主体来看,雇主所缴的社会保险费是法定产假工资的最主要资金来源,国家和雇员的筹资相对较少。从筹资比例来看,法定产假工资多按照薪资比例筹资,属于不均等缴费。

1.爱尔兰和芬兰属于雇主、雇员分担缴费制,雇主支出占主要比例。爱尔兰的社会保险(Pay Related Social Insurance,PRSI)为女性雇员提供法定产假工资。缴费率因就业类型而异,大多数雇主和雇员的缴费比例在工资的10.75%、4%左右[4]157。如果集体合同规定了雇主在产假期间负有全薪支付的责任,那么雇主将可以获得该雇员的相应社会保险待遇作为补偿。在这种情况下,雇主的实际承担费用其实是雇员全薪与法定产假工资之间的差额[5]16。芬兰的法定产假工资通过疾病保险计划筹资。缴费比例根据每年的国家预算进行调整。雇主、雇员分别承担73%、27%的缴费责任。如2013年,雇主支付总薪水的2.09%,雇员支付税收收入的0.79%[6]108。

3.英国属于雇主付费、财政补贴制,其中财政支出占主要比例。英国的产假支付分为两大类,分别是法定产假支付(Statutory Maternity Pay,即SMP)和生育救助(Maternity Allowance,即MA)。SMP由雇主直接支付,面向有收入基础的雇员。参保者的雇主需要满足国民保险缴费条件,并且参保者本人的收入不低于最低收入线。雇主向雇员先行支付SMP后,政府会补偿雇主出资的92%。小型企业的支出则由政府100%补偿[5]30。没有资格获得SMP的人可以申请MA。MA由政府直接支付,主要面向低收入雇员和自雇者群体。

(二)资格条件的比较

各国的政策均设有最低缴费期限或收入限制。缴费的时间长短和数额大小略有不同。爱尔兰的政策规定女性在前一个税收年度至少缴纳社会保险费39周或在最近两个税收年度每年度至少缴费26周。英国的政策要求参加SMP的雇员平均周薪大于等于低收入线(the lower earnings limit),同时需要在资格周(qualifying week)之前为同一雇主连续工作至少26周[8]。德国的政策规定女性必须在孩子预产期前4~10个月内至少参与法定保险12周[5]13。芬兰的政策要求父母必须在预产期前参加国民健康保险(KELA)至少180天[6]109。

(三)待遇支付的比较

国外的法定产假政策待遇主要与雇员本人产前的工作收入有关,并且多设有待遇支付的上下限。有稳定工资收入的女性多由社会保险覆盖,无工作女性、低收入女雇员则多被单独设立的生育救助政策覆盖。

表1 英国产假支付类型

资料来源:作者自行整理。

2.英国的政策对女性的就业状态(雇员、自雇者)和收入水平进行了分类,分别设立了SMP和MA政策(见表1)。SMP政策待遇与雇员税前平均周薪挂钩。雇主根据政策规定,使用女性雇员的8周工资单计算出该雇员的税前平均周薪[8]。满足SMP条件的雇员将会获得最长39周产假。在前6周,雇员获得本人平均周薪的90%,所获待遇没有上限;在后33周,雇员获得本人平均周薪的90%,待遇封顶线是£145.18。当雇员的实际收入在计费8周或产假结束前有所增加时,雇主需要再重新计算SMP并向雇员支付差额。当雇员的实际收入降低时,SMP将根据雇员合同中规定的国民保险缴费基数计发[9]。理论上,中等收入雇员的产假支付替代率等于90%,高收入雇员的替代率低于90%。MA政策面向低收入雇员和自雇者,主要采用统一的定额支付制度。

3.德国的政策待遇与女雇员的税后平均日薪挂钩。支付时间相对较短,待遇替代率为100%。女性雇员有14周生育休假,其中8周必须在孩子出生之后使用[5]13。日均支付数额等于女性雇员本人最后三个月或者生育保护期开始之前13周的总工资除以对应天数[10]。当女雇员的全额税后日均工资高于政策规定的待遇上限时,雇主需要向雇员支付差额。

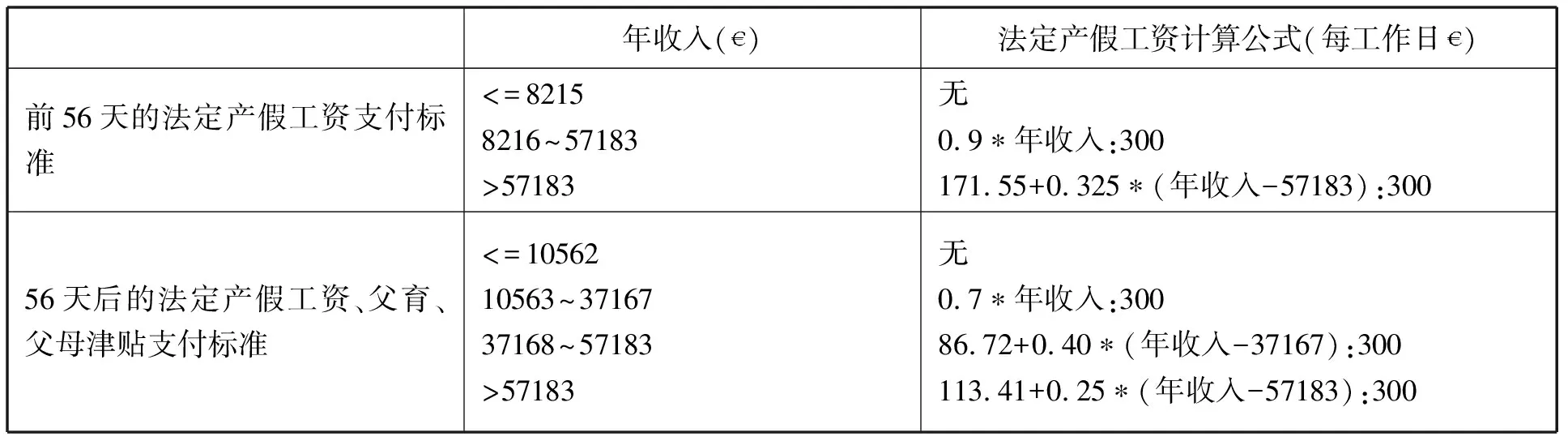

表2 芬兰法定产假工资分段计算标准

数据来源:作者根据芬兰官网提供的生育保险资料“Maternity,paternity or parental allowance for persons who are employed”和“Calculation formulas for maternity,paternity and parental allowances”整理所得。

三、我国法定产假工资的政策特点

《中华人民共和国社会保险法》实施后,我国各地的法定产假工资政策(国内名为生育津贴)逐步统一。多数地区以“职工所在用人单位上年度职工月平均工资”作为计发标准。计算公式一般是:实际计发数=单位上年度月平均工资(元)÷30(天)×规定的假期天数。

与国外政策相比,我国的法定产假工资政策具有以下特点:

(一)筹资主体单一

在我国,法定产假工资依靠雇主筹资,雇员并不承担缴费责任。这种筹资方式下,法定产假工资是雇主一方对女性因怀孕而中断工作给予的收入损失补偿。与我国不同,欧洲四国法定产假工资的资金来源则相对多样化。比如,爱尔兰和芬兰的政策规定雇主、雇员分担缴费,德国的政策要求雇主、雇员均担(各占50%)缴费。而在英国,雇主和财政共担筹资责任,这体现了国家对人口再生产的重视。

(二)支付基数不同

我国的计发政策不与本人工资挂钩,而是与员工所在单位的职工平均工资挂钩。计发基数是女雇员所在用人单位上年度的职工月平均工资。因此,雇员所得待遇与本人的收入没有直接关系,而与一个单位的收入水平紧密相关。国外的计发政策与员工本人收入挂钩,通常将雇员产前的工资收入作为计发基数。爱尔兰、英国、德国、芬兰的基数分别是:周均税前收入(=特定税收年度的总收入÷工作周数)、平均周薪(=特定8周工资单÷工作周数)、日均待遇(=产前特定3个月或13周总工资÷对应天数)、产前平均收入(=特定税收年度或6个月工资的平均数)。

(三)支付水平不同

四、我国法定产假工资设计存在的问题及对策建议

结合国外经验与我国政策面临的问题,本文提出以下建议:

(一)改变筹资原则

我国现行的法定产假政策属于雇主双重责任制。雇主需要同时承担100%的保险缴费责任和落实“补高不扣低”的待遇补差责任。一方面,雇主不能克扣低收入雇员的超额待遇。另一方面,雇主还需要补足高收入雇员的待遇差额。这一政策在一定程度上有助于保障女性的收入水平。不过,它也可能导致企业的负担过重,因为个别雇主会在补差责任上承担更多的生育成本,他(她)们很可能会因此减少对女性雇员的雇佣。

目前,在全面放开二孩、鼓励生育的背景下,我国法定产假工资的支出很可能会持续上升。若延续现行政策,雇主的双重支出压力将会进一步加剧。因此,为了积极应对全面二孩政策,建议采用雇主、雇员分担缴费或者是雇主、国家分担缴费的方式进行筹资。筹资主体可以是雇主、雇员或者政府中的两方或三方。根据国际经验,面向雇员的法定产假工资政策通过社会保险(雇主+雇员或雇主+国家)筹资。面向非雇员(尤其是低收入或无工作妇女)的产假支出可以由政府直接进行财政补贴。多样化的筹资方式既可以分担雇主的双重支出压力,降低企业的运营成本,也有助于从个人责任(雇员缴费)或国家责任(国家财政)的角度促进人口再生产。

(二)调整缴费基数

现行平均缴费工资并不能体现所在企业的实际收入水平(尤其是非公企业的缴费工资多数不实)[12]。以缴费工资计算待遇,女雇员的法定产假工资将与本人产前实际工资存在一定差距。这将导致计算女性产假期间待遇的基数偏低。女性在法定产假期间的生活水平可能得不到充分保障。倘若法定产假工资不能发挥应有的保障作用,女性(尤其是拥有固定工作的女性雇员)的生育意愿就会受到相应影响。

为了刺激生育、充分保障女性在生育期间的生活水平,有必要对缴费基数进行调整。在未来社会保险费向社会保险税发展的趋势下,建议把我国雇员的纳税工资作为缴费基数。国外政策的做法一般是以纳税工资(女雇员生育前的税前或税后工资收入)作为缴费基数,如爱尔兰、德国、芬兰。使用纳税工资会比现行的缴费工资更能体现雇员的实际收入水平。参照这些国家的经验,将纳税工资作为我国法定产假工资政策的缴费依据,让缴费基数做大做实。届时,费基扩大,缴费率也需要重新核定,以确保法定产假工资待遇能够充分满足生育之后的生活需求。

(三)调整待遇规则

我国的产假待遇与单位而不是本人平均收入挂钩。这样的给付政策存在两个问题。第一,女雇员有可能在怀孕前后通过更换或挂靠单位获得更高的现金待遇,在实际缴费没有增加的情况下,生育保险基金会因此遭受损失。第二,在每一年度的计发基数更换前后,职工待遇差距过大,容易引发争议[13]。

为了解决以上问题,建议借鉴国外经验将待遇计发基数与产前所得挂钩。产前所得等于女雇员生育前的个人平均纳税工资。当雇员的工资发生变动时,待遇基数会相应变化。这样,法定产假工资待遇始终与个人实际收入水平相关联。女雇员通过挂靠单位骗领高额待遇的行为可以避免。

除了调整待遇基数,还需要调整待遇比例。社会保险型筹资的法定产假工资以收入保障为基本目标。这意味着女雇员的待遇报销比例不能过高,不宜超过本人工资。把纳税工资作为待遇计算基数后,我国的法定产假工资报销比例需要相应调整。根据各国经验,计发比例可以在个人产前所得的80%到100%之间。同时,雇员之间的待遇差距也不能过大。因此,待遇支付需要设定封底线和封顶线;支付范围内的女雇员可以根据报销比例获得法定产假工资;支付范围外的低收入、未就业女性可以获得政府提供的最低生育救助。