消费金融发展对线下零售行业的冲击与贡献分析

2020-03-16博士

潘 倩 博士

(1、北方民族大学经济学院;2、国家民委经济管理综合重点开放实验室 银川 750021)

我国消费金融发展现状

(一)消费金融的发展特征

随着我国以投资主导的经济发展方式的转型,消费对经济发展的贡献作用得到进一步强化,推动消费转型升级正得到越来越多的关注和重视。在此宏观经济背景下,消费金融作为提升居民消费能力的有效手段,受到政府的鼓励和获得政府支持更加频繁(翟春娟、姚炳男,2019)。与此同时,年轻消费群体所带来的消费观念升级,以及金融服务供给的多样化和全面普及,使得国内消费金融渗透率也有了大幅提升。

当前,消费金融从商业银行部门逐步走向互联网阵地,供给主体更加多元化,互联网消费金融规模逐步扩大。互联网消费金融主要来自传统商业银行的消费金融互联网化,可使消费金融服务低成本、高效率地延伸到长尾人群,并低风险地覆盖广大中低收入人群(邵腾伟、吕秀梅,2017)。

消费金融是以消费为目的的短期信用贷款,期限一般在1至12个月,金额一般在20万以内,主要用于满足日常生活所需。包括商业银行、电商平台、支付公司等在内的金融机构和涵盖金融业务的企业纷纷布局消费金融领域,服务渠道以互联网为主,即所谓的互联网消费金融,客户以年轻人为主。从消费结构来看,消费信贷的用途较为宽泛,基本分布于日常生活需求。

我国消费金融发展起步较晚,相较于欧美国家而言还存在一定差距。 2015年我国消费信贷(不含房贷)占总消费支出的比例为15.5%,较之前有所提升。与同时期韩国的41%相比仍有较大差距,低于美国的27.7%,我国消费金融仍有一定发展空间。

消费金融与传统零售运作模式对比

(一)消费金融模式

消费金融市场规模大、业务边界宽、细分领域多,参与主体多元化,目前已探索出多种模式,促使传统零售发生巨变,既有颠覆式变革,亦有深度合作,形成了共同发展的新局面。从参与主体角度看,消费金融在过去近十年的多元化发展进程中,逐步形成了以银行、产业集团、电商平台和新兴主体四类消费金融布局者为主体,其他第三方服务机构为辅助的“合作+制衡”格局,如图1所示。

商业银行“自建+合作”模式。商业银行是我国消费金融体系建构中的重要组成部分(李诗田,2014)。对于商业银行而言,消费金融是其个人业务中的一个重要组成部分,其资金优势是其他主体无可比拟的。商业银行主要通过“自建+合作”的模式广泛拓展消费金融业务,以获取低成本外部流量和技术服务。

产业集团“消费场景+金融服务”闭环模式。产业集团大多依托自有产业资源,切入特定场景下的消费金融业务,通过线上线下全渠道布局,并广泛运用金融科技手段,大大拓展了自身业务范围,也将业务向更深层次推进。产业集团依托自身产业背景,通过设立或持股消费金融机构、小贷公司等,面向客户提供小额消费贷款,推广自身产品。

电商平台“流量+金融服务”闭环模式。随着电子商务应用领域的不断拓展和深化,网络零售规模迅速扩大,对传统零售业造成了严重冲击(郭燕等,2015)。消费金融是电商平台拓展的重要业务,电商平台为实现场景流量变现,将其触角延伸至金融服务领域,通过与其自身线上、线下消费场景强关联,打造消费及金融服务生态闭环,成为消费金融深度改变传统零售的经典模式。

新兴主体助贷消费经营模式。持网络小贷牌照的新兴主体主要以分期平台的形式开展自营现金贷和消费信贷业务。然而,受资本实力和风控能力的制约,部分平台正大力寻求与银行、消费金融公司等金融机构的合作,通过助贷模式实现“轻资本”运营。相较于上述主体而言,新兴主体在寻求与金融机构的合作过程中议价能力较弱,受其风控能力的限制,业务开展相对比较艰难。

(二)与传统零售模式的对比

第一,金融科技得到大量运用。包括大数据技术、区块链、人工智能等在内的金融科技得到广泛运用,为发展消费金融提供了基础技术支持、风控技术支持、运营技术支持,促进消费金融从初级向更高级的自动化互联网消费金融发展。

第二,产融结合深度愈加深厚。单纯提供金融服务和单纯提供零售服务已经不能适应当前“新零售”的需求,电商平台将零售业务和金融服务结合则很好推动了消费金融的发展,商业银行与外部流量平台的合作则进一步延伸了自身的业务范围。

第三,消费金融模式对消费需求的引导和满足方式更加优于传统零售。消费金融模式下,消费方式多样性更加凸显,对消费需求的引致作用更显著,供需匹配效果更优,触角更加广泛,这也是消费金融能够扩大消费市场的重要竞争力所在。

消费金融对传统零售行业的影响

(一)消费金融的冲击与贡献

从冲击层面看,消费金融业务开展集中在金融机构、电商平台及产业集团等主体范围内,这类主体在资金、技术、产业链管理能力等方面所具备的能力非一般零售企业可比。由此,零售会呈现出集中趋势,并最终形成大企业主导、中小型零售企业辅助的基本格局。当然,所谓中小型企业辅助并非指其总体市场规模份额上的占比较少,而指的是其在运用新型经营模式上的滞后性。此外,随着消费金融的不断发展,前端金融服务链接后端产品输出,金融服务标准的统一化、规范化势必引发后端产品和服务的统一化、规范化,意味着产品质量、品牌建设、技术认证等各个方面逐步趋于完善。能够实现这些的仅局限于一些大型电商、产业集团等资金技术强实力型企业。对一些中小型零售企业而言,其传统的零售模式基本面临重塑的威胁,面临被挤出市场的可能。

从贡献层面看,零售作为维系消费者和生产者紧密关系的核心环节,是连接生产和消费的桥梁,是市场经济中最活跃的环节(孙霜霜,2018)。消费金融的发展更加强化了这种桥梁作用,在一定程度上缩短了生产和消费的距离。从金融属性来看,消费金融能够帮助人们实现跨期消费,提高生活质量(刘丹,2011)。消费金融的发展使得传统零售行业发展了广泛而深刻的结构性变革,促使传统零售业在优胜劣汰中获得“重生”。整体上可以认为,消费金融发展对传统零售业发展造成了冲击,但贡献更为显著,消费金融为传统零售创造了更多机遇和可能。

第一,消费金融促进产品和服务供给效率大幅度提升。消费金融及互联网消费金融发展模式下,零售企业通过连锁制实现全国布局,通过标准化机制实现规模化扩张,并借助网络化功能实现产品和服务供给的效率化、集约化,大大提升了零售业整体的发展层次。同时,效率加速的零售企业会形成“滚雪球”效应,市场竞争力愈发强大。

第二,消费金融加速淘汰落后产能企业,优化行业发展格局,提升行业发展层次。经营方式落后的零售企业在互联网化的竞争中逐渐失去市场,在网络信息快速传递的时代,优质产品在线传播的高效率是线下零售小店无法实现的。由此,在行业资源整合的过程中,零售业优胜劣汰趋势在金融加码消费的过程中更加凸显。

第三,消费金融发展为传统零售提供了多种发展模式。消费金融为传统零售发展模式提供了更多想象空间,催生出全线上化、O2O、在线定制化消费、新零售等多种模式。而且,零售业跨界整合能力显著提升,行业边界更加模糊。此外,受消费金融影响,零售企业融资模式更加多样化,融资渠道更加通畅。

图1 我国消费金融市场格局

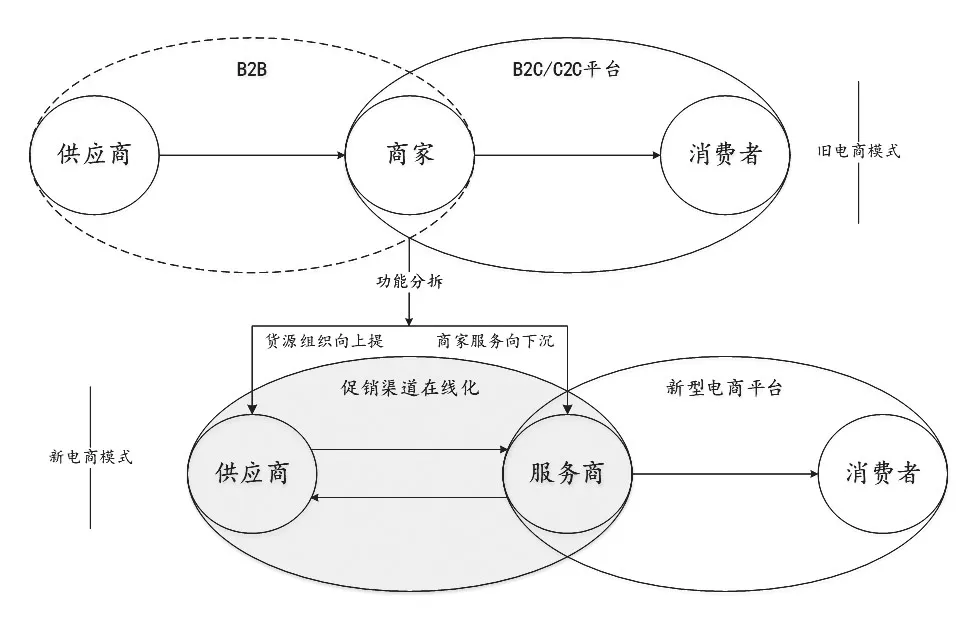

图2 新零售下新旧电商发展模式对比

(二)消费金融与新零售

传统零售最直接的模式即遍布大街小巷的零售商店,消费者与商店之间存在物理距离,支付方式以现金为主。受电商发展的影响,传统零售商开始网络化、线上化、数据化。其中,网络化即通过网店形式拓宽销售渠道,消除以往区域限制,线上化即购物、支付、发货、售后等全部在线操作,并且形成了协同机制。传统零售模式下,购物、支付和物流环节一体化,即消费者自身完成了全部过程。在电商发展模式下,网站提供商(如淘宝网)、支付服务供应商(如支付宝、微信支付等)、物流服务商(如京东物流、顺丰等)分属不同提供者,使得不同环节的服务更加专业化和效率化。从传统零售到消费金融,电商交易在期间发挥了中介作用,推动了传统零售模式下“钱货两讫”逐步向“先消费、后付款”转变,既消化了产品,促进市场需求被发掘,并实现供需提前匹配,又充分发挥了信用在消费中的资源配置功能,引导资金流向生产领域,盘活社会整体经济发展。新零售下新旧电商发展模式对比如图2所示。

如果说消费金融是对传统零售的一种升级改造,或消费金融是传统零售转型发展的催化剂,那么深度融合购物、娱乐、社交等多需求为一体的“新零售”则将进一步强化消费金融的巨大功能。“新零售”是零售本质的回归,是在数据驱动和消费升级时代,以全渠道和泛零售形态更好地满足消费者购物、娱乐、社交多维一体需求的综合零售业态(王宝义,2017)。即新零售一改传统零售纵向产业链单一的传导机制,在进一步缩短产业链的同时,更加注重横向上不同类型产品和服务的添附,甚至横向非主营业务的产品和服务对企业经营的利润贡献度更高。

零售业消费金融发展建议

(一)依托电商平台打通产业链环节

电商平台是拓宽销售渠道的有利场所,同时也是开展消费金融所需的丰富场景的重要来源。传统零售业依托于电商平台能够实现供需精准匹配,节省了大量人力、物力等成本,是一种更为有效的经营方式。中小零售企业经营分散,品类单一,客源不稳定性特点明显,单纯依靠线下零售实体店招揽客户显得力有不逮。一方面,应当供应特色产品和服务,满足特定客群需求,避免同质化竞争;另一方面,借助电商平台做好宣传工作,形成口碑效应,扩大影响力。同时,加强同产业链上游的合作,建立稳定供应关系,依托于电商平台搭建的良好生态推进产业链向纵深发展。

(二)产融结合以推动零售业高效发展

消费金融建立在场景之上,是产业场景和金融场景的完美结合。零售业作为产业端主体向客户提供产品和服务,提供消费金融业务开展的具体场景,在金融服务的推动下能够放大规模效应,促进企业扩效增收。随着国内产融结合趋势的发展,零售业与金融服务的深度融合会进一步释放消费市场活力,推动传统零售向新型零售转型,促使产品和服务供应方式发生改观,消费观念得以提升。通过与金融机构的合作,可推进消费金融发展,同时能够借助供应链金融、资产证券化等新型融资模式为零售企业拓宽融资渠道,助力企业发展。

(三)积极布局新零售以服务终端市场

以新零售为发展方向,融入消费金融功能,以深度拓宽消费市场。终端消费市场主体多元化、消费多样化、个性化愈发凸显,因此在产品和服务上不能千篇一律。市场发展经验表明,个性化消费需求越来越明显,同质化消费需求在消费群体尤其是年轻群体中越来越稀少,这就为新零售提供了诸多发展空间。新零售更加强调个性化和综合化,以某一品类为主体,附加多重主题,向消费者提供包括餐饮、购物、娱乐、教育等在内的综合配套服务,深刻满足消费者追求品质生活、满足精神需求的新消费倾向。