牢记使命、创新驱动,促进广东现代农业经济发展

2020-03-14编辑广东饲料杂志社编辑部李朝云

◆编辑┃《广东饲料》杂志社编辑部 李朝云

前言:我们面临着百年未有之大变局

习近平总书记指出,当前中国处于近代以来最好的发展时期,世界处于百年未有之大变局,两者同步交织、相互激荡。新一轮科技革命和产业革命加快重塑世界,对于我们畜牧养殖业,传统竞争已经无法支撑在这样的大变革之下去生存、发展、竞争。面对未来,行业企业要立于不败之地,必须具备转场竞争的能力。培养自身转场竞争力能力需要从宏观上了解所处发展环境,认识到自身短板,打通提升竞争能力的途径,把握未来发展方向。

发展环境:广东是经济强省,也是科技创新强省

广东是全国的经济强省,也是人口和畜禽产品消费大省。广东人口 1.13亿人(2018年),GDP 9.73万亿元(2018年),预计2019年GDP将突破10万亿。属于第一产业的农林牧渔产值6318亿元(2018年),在全国位居第5位;饲料工业产值1180亿元(2018),在全国位居第2位。广东农业重点和龙头企业0.44万家,合作社和农场6.4万家,新型职业农民74万人。广东农业模式可分为:沿海平原+基塘高效农业;粤西热带大面积作物农业;粤北传统生态精细农业。

广东也是科技创新强省、大省。10月27日,《中国区域创新能力评价报告2019》在京发布,自十九大以来,广东区域创新能力连续三年居全国首位。从基础数据看,近年来广东省在科技创新投入、产学研结合、知识产权保护方面投入较大,部分指标成倍增长。此外,万元GDP工业污水排放量也在大幅下降,产业结构、经济增长质量都在不断进一步优化。其中“企业创新”部分领先优势明显,连续三年蝉联全国冠军。科研论文综合指标、科技合作综合指标相对较低,说明企业创新基础、创新能力较弱。由于涉农工业、农业以大型龙头或上市公司为主,中小企业科技创新能力尤其缺乏,抗风险较弱,一旦碰到原材料波动和高致病性动物传染病疫情爆发,往往导致损失严重。解决这一短板,一定要重视研发投入、专利、科学任务。在一定的阶段,也许这些并不重要,至少不是关键的。但是企业或者国家发展到一定的程度,知识创造能力就是你拓展国际市场、稳固国际地位的筹码。这都需要企业从研发投入、设计能力、技术提升能力、新产品销售收入方面提升。

行业形势:畜牧养殖业进入了存量争夺期

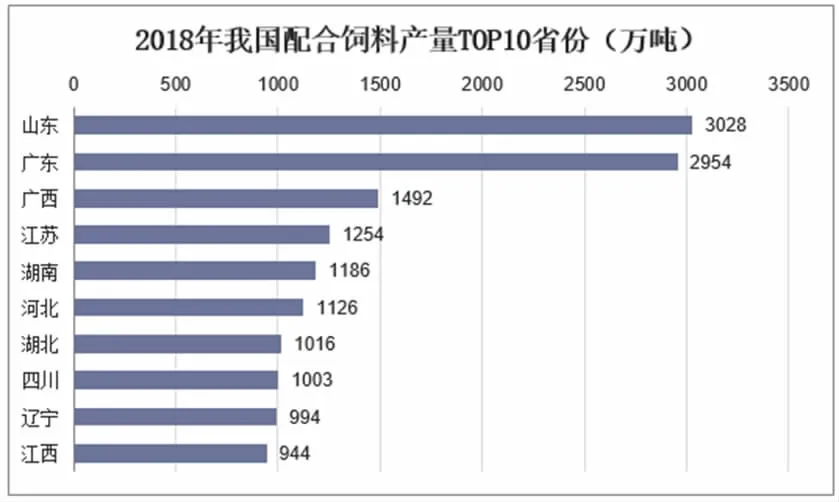

根据省农业农村部门相关数据,广东全省饲料企业数量约计914家,持证数1041个,其中上市饲料企业14家,年产量10万吨以上的饲料厂超过99家,30万吨以上的集团企业22家,300万吨以上的集团企业3家。广东的饲料加工产业在广东的经济中占据着重要的一席之地。从全国范围来看,山东、广东属于第一方阵,饲料产量位居全国第一、第二名,其次是广西、江苏、湖南等省份(见图1)。

图1 2018年我国配合饲料产量前十省份(万吨)

2019年上半年全省肉类产量204.57万吨,同比减少1.29%;禽蛋20.67万吨、牛奶7.9万吨,同比增长2.71%、0.33%;生猪出栏1729.96万头,同比下降5.1%;期末生猪存栏1429.51万头、能繁母猪存栏130.51万头,同比分别下降33.94%、42.86%。1-9月,全省饲料产品总量2161.57万吨,同比下降7.23%,生猪饲料大幅度下降,家禽和水产饲料较大幅度增长。预计2019年全省肉类总产量360万吨,同比减少20%;禽蛋41万吨,增长5%;奶类14万吨,基本持平。

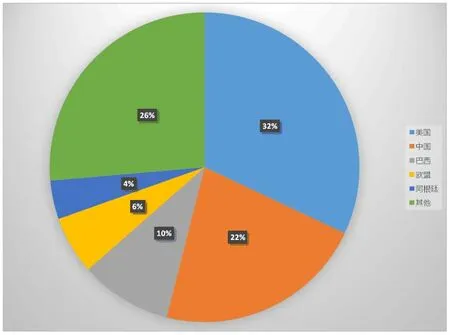

图2 2016全球玉米主产国占比

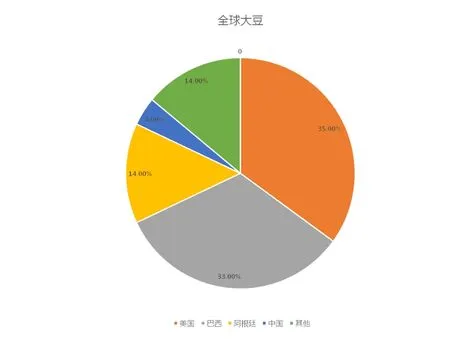

图3 2017年全球大豆主产国占比

无论是肉类产量还是饲料产量都开始进入了微量波动阶段,养殖和饲料生产都进入了存量争夺期。在这种背景下,饲料行业的竞争加剧,企业利润率下降,饲料行业毛利率处在6%~21%之间的低水平,且大多数处于6%~12%的水平。

尽管我国饲料行业产量已连续多年位居世界首位,但是我国饲料行业大而不强、大而不优的局面仍然未得到改变。目前,我国每年直接使用40%~50%的原粮,转化玉米等能量饲料2亿多吨。玉米产量方面,2016年,美国的玉米产量占全球玉米总产量的36.1%,中国的玉米产量占全球玉米总产量的20.6%(见图2)。2018年占比没有太大变化。大豆产量方面,中国占比更低,美国、巴西、阿根廷三国2017年大豆产量占比达到82%,中国严重依赖进口(见图3)。当前,受中美贸易摩擦的影响,从5月起,玉米和豆粕价格开始一路攀升。这也使得本来受到养殖行业影响的饲料加工企业雪上加霜。在贸易摩擦的大背景下,饲料原材料的攀升仍然是一个趋势。与此带来的饲料行业整体成本的上升也成为必须消化的一大因素。

面临问题:非瘟带来短期影响,行业洗牌长期持续

目前,饲料行业所存在的问题和挑战可以从两个方面来看:一方面是非洲猪瘟、禁养区清理等因素影响养殖业进而给饲料加工业带来的近期影响;另一方面是随着行业增速放缓、竞争加剧、集中度进一步加深、行业洗牌加速以及添加剂的新要求给行业带来的影响。

非洲猪瘟相对来说是一个短期因素。随着非洲猪瘟、禁养区清理影响的减弱,以及非洲猪瘟疫苗研制进度的加快,这两个因素终将不再成为重大的影响因素,生猪、能繁母猪存栏数也将下降减缓。目前,各地的支持政策相继出台,不少省份给生猪出栏下达了硬任务,广东是最早下达养猪任务的省份。

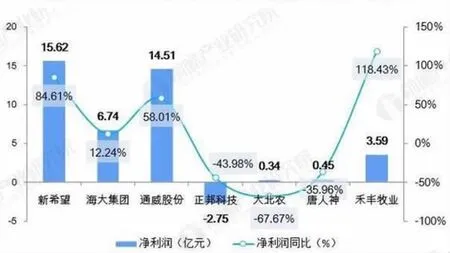

再看后一个方面,这个方面的每一个因素都不是短时期内可以完全解决的。首先从行业内目前的竞争来看,混战日益加剧。中小型企业由于受规模、资金与人才等因素限制,在短时间内既难以扩大生产规模,又无法进行产业链整合,在市场中变得越来越难以与大型饲料企业相抗衡,只能加速退出。大型企业之间,也进入竞争和混战阶段。随着饲料工业受到上下游的双重挤压,一些大型企业通过资产重组与战略联盟,加快了规模化、集团化的发展步伐;同时向产业链上下游延伸,进行产业链整合,使整体竞争力不断增强。而另一些企业,则延伸自己的产业链,或是进入养殖领域,或是进入兽药、疫苗领域,形成上下游通吃的格局。今后,饲料行业的“混业经营”现象将更为突出,因为只有延伸产业链才能更好地提高抗风险的能力。从这次的非洲猪瘟对饲料企业的影响来看,那些单一的猪饲料加工企业业绩都严重收窄,而多元化经营的企业则多了一条安全带。从我国7家主要饲料企业经营数据分析可以看出(图4),4家多元化经营的企业营收仍有较好的增长,而饲料占比较大的正邦科技、大北农以及唐人神出现负增长。可以预见,这些因为单一业务吃了亏的企业也会快速加入到延伸产业链的队伍当中。产业链将成为一线饲料企业的主流选择。

图4 2019年上半年我国7家主要饲料企业净利润及增长

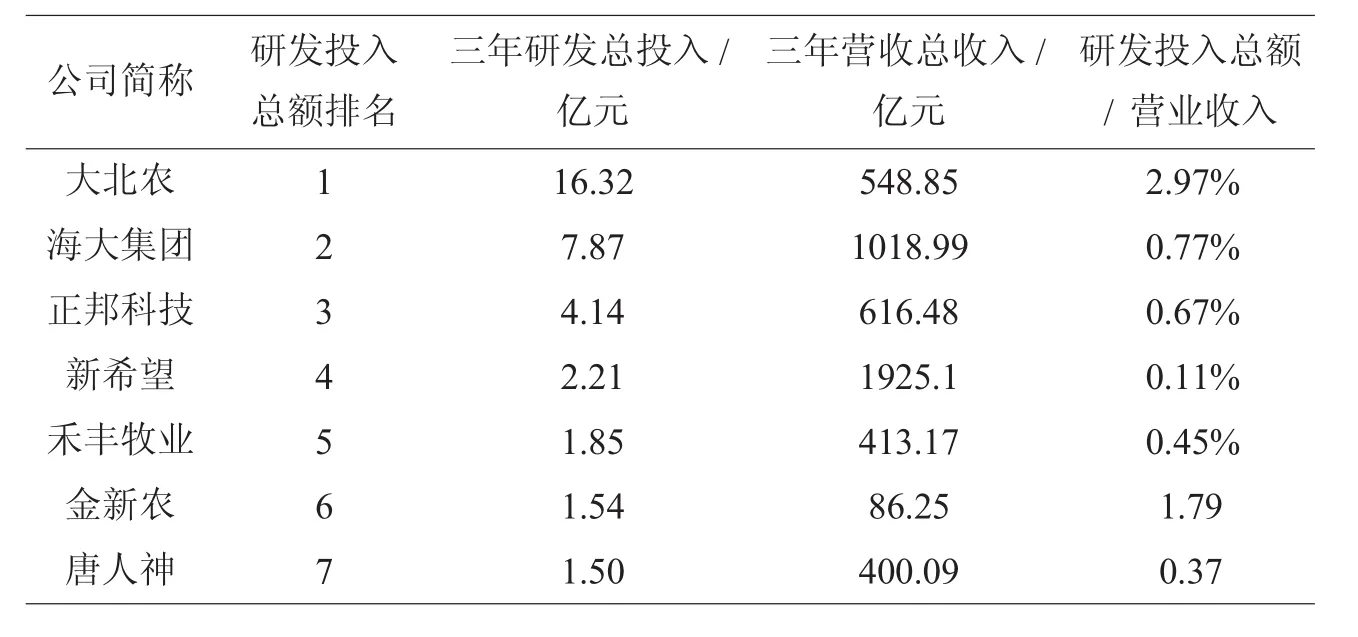

表1 我国7家主要饲料企业研发投入情况

目前国家出台的政策也都是有利于大企业扩张的。根据国家十三五规划,到2020年中国饲料企业要减少至3000余家,100万吨产能的企业增加至60家,约占全国饲料产能的60%,行业集中度不断提升。

除了企业对外加速整合竞相做大,迫于成本压力和养殖业对饲料要求的提高以及国家相关部门对添加剂的限制,企业对内也需要从研发、管理、营销都做加速的改变。从几家企业的研发投入总额相对营业收入的占比情况来看(表1),最高的大北农也只有2.97%。当然,这与饲料行业整体的低利润有关,但研发投入的越低,产品的科技含量也越低,越会陷入低端同质化产品的恶性竞争。

总结我省畜禽养殖业的主要问题有三点:①短期内生猪供应仍将偏紧。恢复生产的肉猪供应应在明年第3季度开始。②畜禽养殖总体规模化程度不高。2018年全省畜禽规模养殖比例达70%,比全国高出16个百分点,位居全国前列,生猪养殖场户已从2017年的53.7万个大幅减少到2018年的33.8万个,但其中小散养殖户(出栏50头以下)还有27.9万个,其个数占比82.5%,而出栏量仅占全省出栏量的10%。③畜禽养殖废弃物资源化利用程度有待提高。目前全省畜禽粪污综合利用率、规模养殖场粪污处理设施装备配套率分别为78%、87%,还需进一步提升。

根据历史上多次传染病爆发的时间、范围和病媒的不同,持续的时间和影响范围要素大小也不同。在未来中美“国际贸易战”形势不明朗的情况下,采用产业资金、人力资源、土地配置、消费需求等等经济预测方法,依据畜牧业本身的周期性,预计需要1-2年的时间,饲料产业的价格才能走出低谷反弹,迎来产业和市场新的契机。这次突发事件给广东省饲料行业提供一个整合、兼并、创新升级的历史机遇。预计经过这次突发事件,导致饲料产业和企业加速从劳动力-资金密集型向生物科技创新和外向型标准化生产与服务型转变。加工业企业和高新生物企业布局由珠三角向周边畜牧龙头企业汇聚和转移,可降低原料、物流成本。

未来:把握重点发展领域,创新驱动

饲料作物种业创新:①当今国外大的种业企业:孟山都、杜邦先锋、先正达、拜耳、道氏和巴斯夫等6大国际种业巨头。虽然在短期内国内企业难以超越,但可以从创新、种业信息服务领域弯道超越,打破国外企业的垄断。②加快建设绿色种业:坚持绿色发展导向,加快新一轮品种更新换代,满足消费者对农产品需求由“吃得饱”向“吃得好”转变。③加快建设数字种业:坚持信息共享导向,加快推进“互联网+种业”发展,提升现代种业信息化服务能力,提高行业监管服务水平。

动物饲料生产技术创新:①营养多元化、提高动物免疫力;②新型生物饲料的研发;③推动玉米秸秆合理应用于饲料中,适当缓解畜牧业主要产区,人畜争粮的矛盾发生。

培育高产抗病优质的动物新品种:①养殖牲畜新品种的标准:具有繁殖力高、哺育力强、耐粗放,适应性强、生长速度快、产肉量高、肉质好等特性。②生物育种是动物种业的核心创新技术和手段。现代生物技术已经在家畜动物遗传育种领域中,发展出繁殖生物技术和分子生物技术。前者包括人工授精技术、克隆技术等。后者包括基因组分析技术、DNA诊断技术等。

养殖动物的疾病防治技术创新:①提高养殖环境水准,提高动物免疫力;针对不同传染疾病,实施不同疫情的防控方法和策略;②利用动物疫病大数据与数据挖掘技术及其模型方法论实现预警决策模型,构建智能化畜产品质量安全管理创新体系;③分布式布局动物数量和空间,建立病毒媒介的阻断设施;④规模控制:中国农村人口数量巨大,不盲目追求规模,而是在有限的空间发展相应的规模。通过种养结合,利用发酵、青贮等生物技术,将中低档饲料原料转化为优质动物饲料,将动物排泄物转化为有机肥,实现生态循环养殖。

智能养殖业的技术创新:①采用人工智能技术,发展智慧养殖、精细养殖,减少投料和排放污染;②解决畜禽的个性化育种、繁殖与精细饲喂与管理,也是实现畜产品生产的全程跟踪与溯源的基础;③3S无人机、定位技术用于牲畜动态、农场物联网监测与全局管理,减少外来物种和病毒的侵入机会和损失。

饲料、养殖业配套技术与下游技术创新:①冷链物流:在珠三角周边和核心区布局若干个区域冷链物流中心,专门用于饲料原料、肉类成品的储存和流通,降低行业的物流成本。②开展自营肉类加工、减少外部流通:对饲料、养殖、肉类产业的产业链整合布局和打造,延长企业的盈利能力和水平。③加强原料监测,确保质量安全:必须进一步完善加强饲料安全法律法规的配套,加大政府执法力度,完善检测手段,抓好产品质量监督检测工作,规范饲料用药,严查违禁药物的生产、经营和使用,确保饲料安全。行业企业必须遵守法规和加强自律。首先,要把好原料质量关,对原料做到批批检查检验;同时需特别重视饲料添加剂的正确应用,严禁使用违禁药物,慎用抗生素,控制原料、配方、销售等环节污染。