国外电力差价合约模式及其启示

2020-03-12肖谦杨再敏杨悦勇季天瑶荆朝霞

肖谦,杨再敏,杨悦勇,季天瑶,荆朝霞

(1. 南方电网能源发展研究院有限责任公司,广东 广州510663;2. 华南理工大学 电力学院,广东 广州 510641)

2015年3月,中共中央国务院印发了《关于进一步深化电力体制改革的若干意见》(中发〔2015〕9号)及配套文件,提出还原电力商品属性,发挥市场在能源资源配置中的作用。2019年8月,国家发展改革委、国家能源局印发《关于深化电力现货市场建设试点工作的意见》,引起行业广泛关注。电力现货市场的建设意味着电力将进一步强化其商品属性,产生分时、分位置的价格以反映不同时间、不同地点电力的不同价值。现货市场给电力系统的运行和投资提供了更加精准高效的引导和激励信号,但同时也加剧了市场价格波动的风险。如何使市场平稳过渡,为市场主体提供规避风险的手段是电力市场建设必须考虑的问题[1]。

差价合约是一种常用的金融工具,能够帮助市场主体提前锁定市场价格,规避价格风险[2-3],我国本轮第1个现货市场试点——南方(以广东起步)电力现货市场的设计中,中长期合约也被设计为差价合约[4]。此外,差价合约在解决搁浅成本[5]、市场力控制[6-9]以及可再生能源消纳[10-11]等问题中有显著成效。

北欧电力金融市场提供了包括差价合约等多种交易品种,为参与主体提供了很好的价格对冲与风险管理手段。通过在北欧电力金融市场和北欧电力现货市场的交易组合,市场主体能够提前锁定交易电能量价格,可在很大程度上规避电价波动带来的风险。新加坡电力市场的差价合约模式是一种有效的政府管制手段,能够实现市场福利再分配,有助于市场过渡过程。这2种电力差价合约模式对于我国电力市场建设有一定的借鉴价值。

本文对北欧和新加坡电力差价合约模式进行分析,首先介绍电力差价合约的概念及套期保值原理;然后详细介绍北欧电力差价合约模式所涉及的不同类型差价合约,重点对其避险原理进行阐述;接着分析新加坡电力差价合约在政府管制中的功能和原理;最后探讨我国南方区域电力市场建设存在的问题,并应用上述差价合约模式原理给出相应建议。

1 差价合约概述

差价合约的金融本质是互换(swaps),从广义上来讲,互换是要求交易双方根据预定义的交换规则,在约定的时间段内,就一系列应收现金流(如利息、价差等)进行交换的双边合约。在利率、外汇、大宗商品的场外交易中,该种金融工具相当常见,运作机制也十分成熟,是目前最为重要的场外衍生品。

一般来说,差价合约要求合约双方在规定期限内,就一定数量的商品按2个不同的价格变量来进行计价,仅分别向对手方支付相应的现金流,而无需对商品进行实际交换。这2个价格变量,其中一个变量为外生性的浮动价格,通常是一个公允、透明的第三方价格指数,称为基准价格(reference price);另一个则是需经合约双方协商确定的固定价格,因其数值,也称为合约价格。

差价合约的售方按照合约数量支付基准价格,收取合约价格。当基准价格低于合约价格时,售方得到补偿,结算公式如式(1):

Rc=Q(pc-pb).

(1)

式中:pc为合约价格;pb为基准价格;Q为合约数量;Rc为售方通过差价合约得到的收益。

同理,差价合约的购方按照合约数量支付合约价格,收取基准价格。当基准价格高于合约价格时,购方得到补偿,结算公式如式(2):

Rb=Q(pb-pc).

(2)

式中Rb为购方通过差价合约得到的收益。

如果将上述交易对手方分别替换为售电公司与发电商,将浮动计价的第三方价格指数定位某电力现货市场的价格,也就等于构造了一份电力差价合约。

利用差价合约进行套期保值交易之所以能够回避价格风险,原因在于某一商品的中长期价格和现货价格受相同经济因素的影响,价格走势基本相似[12]。市场主体在交易时,中长期与现货买卖方向相反,所以一方亏损,另一方盈利,互相补偿,从而达到稳定成本或利润的目的。

2 北欧电力差价合约模式

2.1 套期保值原理

作为首个跨国的区域电力市场,北欧电力市场多年来运行相对平稳,交易机制较为完善,利用市场优势和交易服务竞争力不断融合周边国家,市场范围不断扩大,为大多数国家所认可。现货市场与金融市场两者紧密联合、协调运行、互相促进,现货市场的高效运作和价格稳定提高了金融市场的流动性,金融市场的交易活跃及品种多样也帮助市场成员规避了现货市场价格波动的风险[13]。

北欧电力差价合约是市场主体规避价格风险的一种手段,能够减轻价区价格波动的影响,提前锁定市场主体的现金流。具体来说,市场主体除了现货交易以外,还需要在金融市场购买系统期货合约(system contract)及价区差价合约(electricity price area differential,EPAD)。

假设某市场主体为发电商,为了保证回收电厂投资成本,需要提前套期保值;那么,该发电商会提前卖出一份系统期货合约,在北欧电力市场中,该合同通常为基荷合同,并以Nord Pool公布北欧无约束出清系统价psys为标的。这种模式能够提高衍生品市场的流动性,发现电力商品的真实价格,充分发挥电力金融市场的功能。通过该合约,发电商可以在现货价格较低时获得补偿,即合同价pcon与北欧系统价的差值pcon-psys。对于发电商所在区域电价parea与系统电价psys的差价,可以通过价区差价合约进行风险规避。通过该合约,发电商可以在区域电价较低时获得补偿,即北欧系统价与区域电价的差值psys-parea。最终,计及卖出价区差价合约的收益pin(一般为价区差价加上风险溢价),发电商的收入包含4部分,如式(3):

ptotal=Q[parea+(pcon-psys)+

(psys-parea)+pin]=Q(pcon+pin) .

(3)

式中ptotal为发电商通过差价合约得到的收入。

可见,通过该种套期保值策略后,该发电商的收入是恒定的。

2.2 系统合约

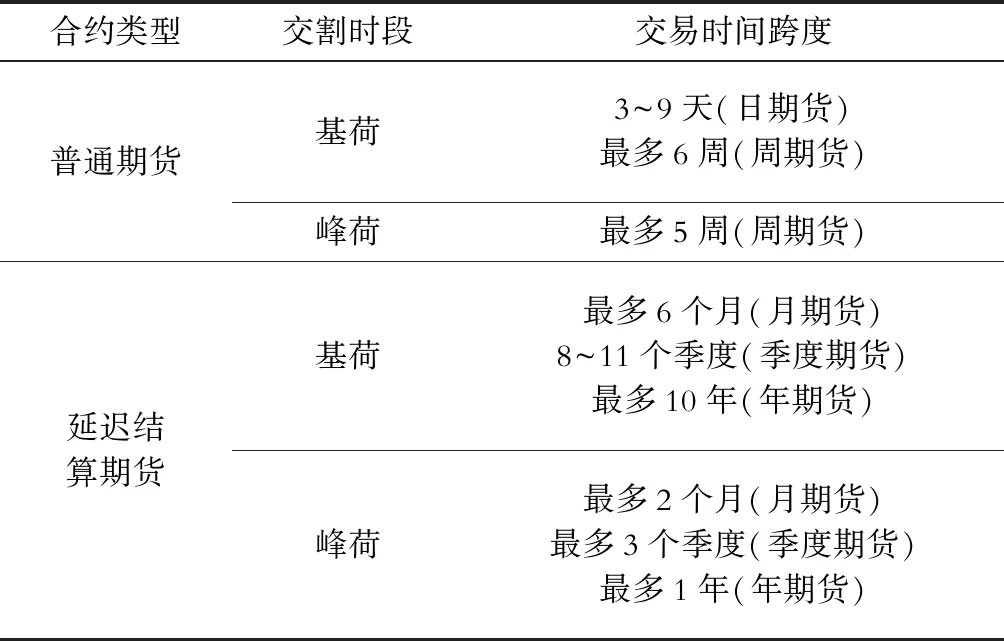

北欧电力金融市场由纳斯达克交易所运行,除北欧外,交易范围包括德国、荷兰和英国。纳斯达克交易所为这些市场中的市场主体一并提供金融工具,且交易品种更加丰富,市场主体能够实现更多的套期保值操作[14-15]。在纳斯达克交易所交易的电力期货包括普通期货和延迟结算期货(DS futures),见表1。

表1 纳斯达克交易所电力期货Tab.1 Power futures in NASDAQ OMX

发展至今,交易时间跨度在2个月以上期货均为延迟结算期货,仅有交易时间跨度在6周以内的普通期货还保持着“逐日盯市”的特点。与普通期货的“逐日盯市”不同,延迟结算期货产品在到期日之前的交易期内没有结算,在整个交易期间,按市值计算的金额作为每日盈亏累计但并不结算,直到交割期内才结算。现实中,发电商一般到现货市场时才能回收现金,这种结算方式更贴近其实际现金流,降低了其交易成本。如图1所示,引入延迟结算期货后,这种期货合约的持仓量大幅超过普通期货。

图1 不同期货合约持仓量对比Fig.1 Comparison of open interest for different futures

2.3 价区差价合约

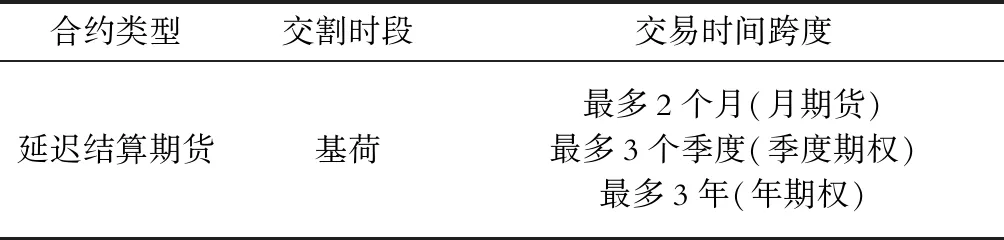

北欧的价区差价合约是专门为规避阻塞产生的位置基差风险而设置的[16-17],以区域价格和系统电价的差价作为参考电价进行结算。纳斯达克交易所的价区差价合约产品类型见表2。同为阻塞风险管理的工具,相较于金融输电权,价区差价合约主要有3大特点:①合约标的均被定义为价区电价与系统电价之差;②合约开仓量与电网物理输电容量脱钩,因此其交易过程无需系统运行机构(transmission system operator,TSO)参与;③不承担分配阻塞盈余之功能。

表2 纳斯达克交易所价区差价合约Tab.2 EPADs in NASDAQ

价区差价合约的推出完美符合了市场主体的价格风险规避需求,使市场主体免受所在区域电价波动带来的影响。从理论上分析,价区差价合约的交易双方应为同一区域内的发用电双方,从而使双方都能提前锁定现金流。然而考虑到交易标较多,价区差价合约相比系统期货合约流动性较差,导致不少价区差价合约风险溢价较高[19-20],而这在电力净进口价区表现得较为明显。

3 新加坡限定合约

与北欧电力市场的差价合约不同,新加坡限定合约的交易双方为政府和发电商,属于政府主导的合约,而不是市场主体之间的交易。新加坡电力市场集中度较高,为了限制发电商滥用市场力,新加坡能源市场管理局(Energy Market Authority,EMA)除了在批发市场发电商报价中设定价格上下限以外,还出台了限定合约机制(vesting contract)[21]。限定合约的原理是合约比例范围内的电量按合约价格结算,超出合约比例的电量才按现货市场的出清价格作结算。对于这种限定合约,假设出清电量中,享受差价合约补贴的电量比例规定为s(现货市场价格较高时体现为惩罚),则总收入

Rc=s(pc-pb)Q+(1-s)pbQ.

(4)

在这种情况下,发电商行使市场力所带来的额外收入只有超出合约比例的部分,大大削弱了它们行使市场力的动力。

这种限定合约实际上也能起到机组补贴的作用。当市场融合后,高负荷密度地区的生产者会面临出清价格下跌、利润大幅下降的风险。如果使限定合约的合约价格接近原有出清价格,则该合约实际上就保证了生产者一定比例的电量还是按照原有价格结算,只有剩余比例电量会接受联合出清价格,生产者会更加乐于参与到联合市场的竞争中。

4 对南方区域电力市场建设的启示

目前南方5省中,广东和云南已建成以物理交易为主的中长期市场,而广东现货市场正处于试运行阶段。当前规则下,市场建设存在2个方面的问题:一是位置基差风险无法完全套期保值,二是市场融合过程中的主体利益分配。

4.1 位置基差风险

在广东现货市场结算中,市场主体在电能量市场的支出/收益主要包括3个部分:现货市场的日前、日内支出/收益,以及中长期合同差价结算。在现货市场结算中,日前部分按日前市场中标量结算,实际偏差在实时市场结算,并规定发电侧按照节点价结算,用户侧按照全省统一结算点的价格结算;在中长期合同差价结算中,发电侧和用户侧都统一按照中长期合约价格和日前市场统一结算点价格的差价结算。

假设用户在中长期市场对全部电量套期保值,并且假设其在实时市场无偏差,那么其在电能量市场的总支出

C=Q[psys+(pcon-psys)]=Qpcon.

(5)

通过该种交易组合能够锁定该支出。

假设发电商在中长期市场对全部电量套期保值,并且其在实时市场无偏差,那么发电商在电能量市场的总收入:

R=Q[pbus+(pcon-psys)]=

Qpcon+Q(pbus-psys) .

(6)

式中pbus为节点定价模式中发电商所在节点电价。通过该种交易组合不能锁定该收入,除了中长期合同收入外还存在位置基差风险。

上述分析表明,在当前规则下,与用户侧不同,发电侧不能通过中长期合同锁定收入,亟需通过其他手段规避位置基差风险。

4.2 市场融合中的主体利益变动

南方区域市场的建立能够在更大范围上优化资源配置,增加社会总体福利;然而对于市场中的个体而言,可能会利益受损。市场融合后,作为负荷侧的广东电价会下降,会使生产者利益受损;同理,云南的消费者也会利益受损。因此,需要通过政府管制的手段,重新分配社会增加的福利,使各市场主体都最大可能地享受到市场融合的好处。

5 算例分析

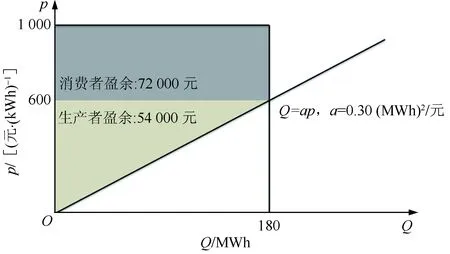

本算例旨在说明如何利用差价合约帮助南方区域电力市场平稳过渡。通过差价合约,可以实现市场利益再分配功能,在过渡阶段保障各主体利益不会发生太大变化,减少市场改革的阻力。为方便计算,本次算例基于以下假设:简化网络模型,仅分为广东和云南2个区域;需求侧缺乏弹性,为价格接受者,低于上限1的价格均可接受;供给曲线为线性,从原点开始。另外假设:广东市场的负荷为180 MWh,发电商供给曲线为Q=ap(系数a=0.30 (MWh)2/元);云南市场的负荷为135 MWh,发电商供给曲线为Q=ap(系数a=0.45 (MWh)2/元);云广通道容量为45 MWh。

5.1 各区域独立出清

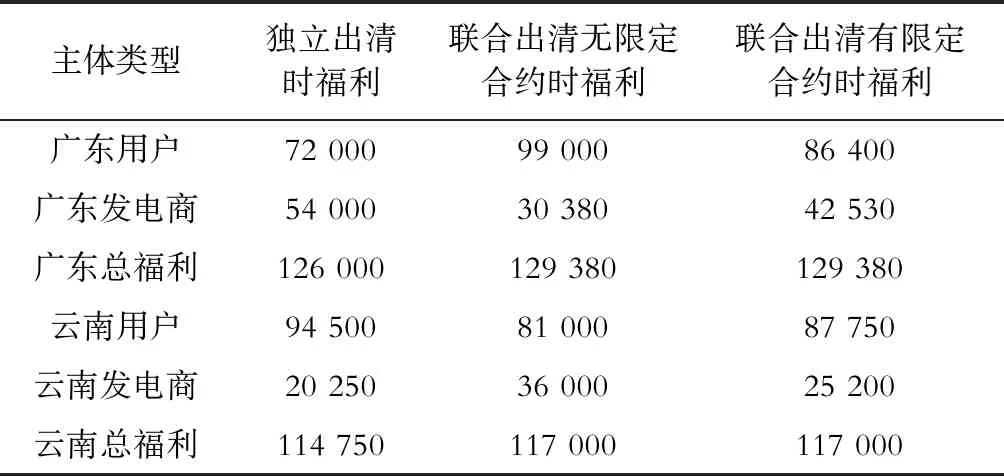

在假设的广东市场的情况下,出清价格为600 元/MWh,出清数量为需求量180 MWh。如图2所示,消费者盈余为72 000 元,生产者盈余为54 000 元,社会总福利为126 000 元。

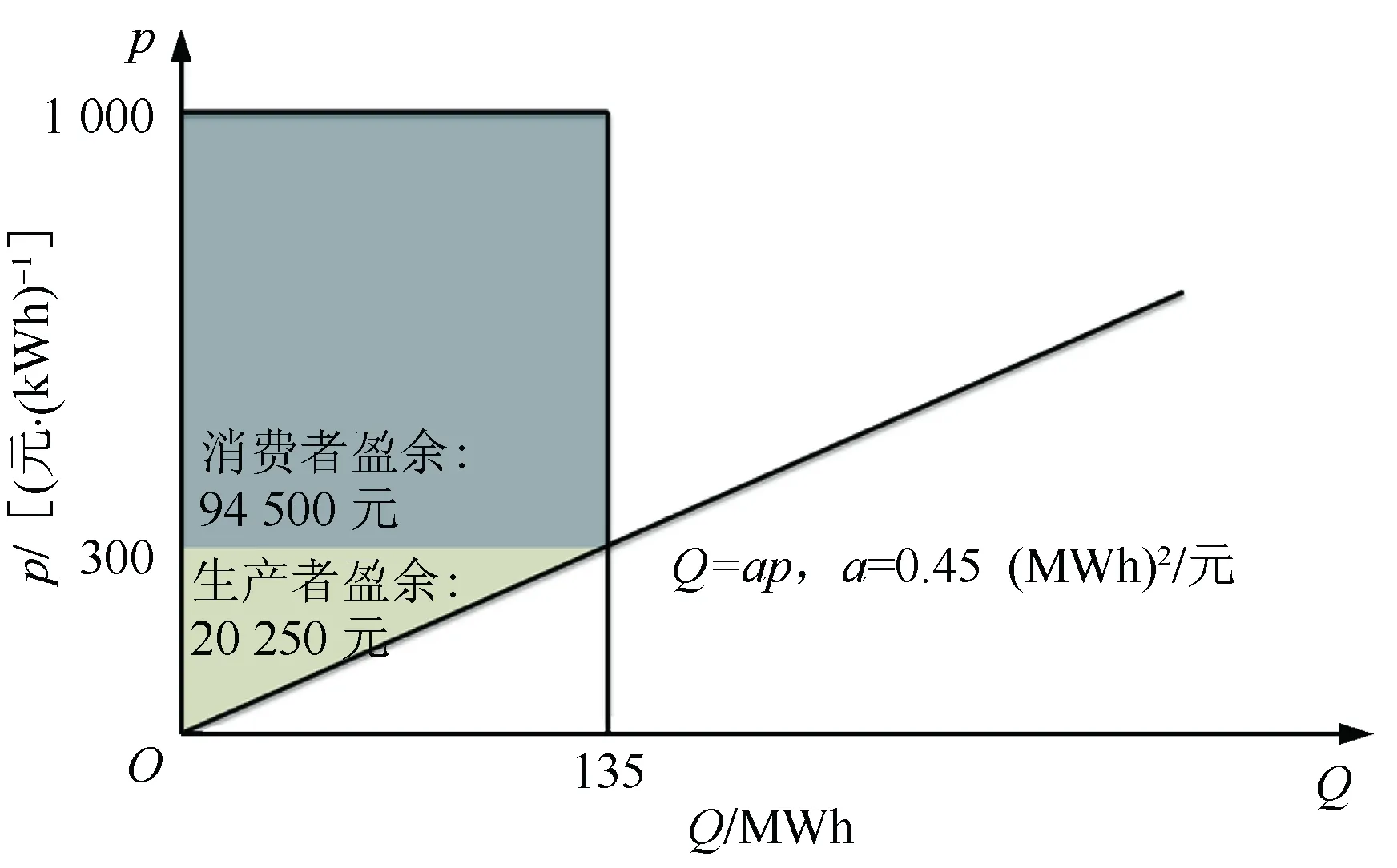

在假设的云南市场中,相同价格下云南发电商愿意提供更多出力,出清价格为300 元/MWh,出清数量为需求量135 MWh。如图3所示,消费者盈余为94 500 元,生产者盈余为20 250 元,社会总福利为114 750 元。

图2 广东独立出清情况Fig.2 Independent clearing of Guangdong market

5.2 区域联合出清及其市场合约

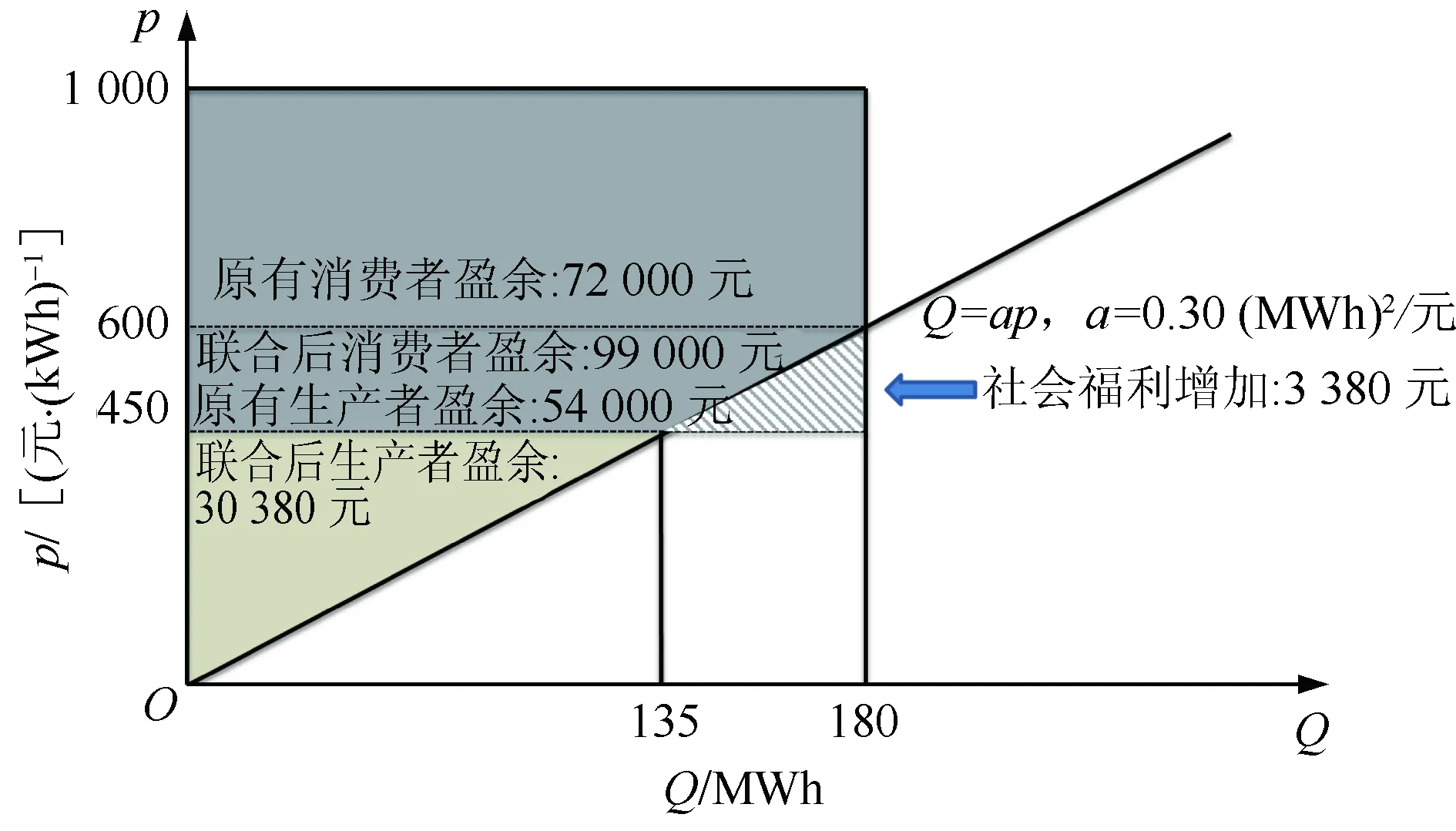

联合出清后,云广通道占满,对于广东分区,出清发电量为135 MWh,剩余45 MWh电量由云南通过云广通道注入;在这种情况下出清价格为450 元/MWh,不考虑差价合约时消费者盈余为99 000 元,生产者盈余为30 380 元,社会总福利为129 380 元,如图4所示。

图3 云南独立出清情况Fig.3 Independent clearing of Yunnan market

图4 联合出清后广东情况Fig.4 Situation of Guangdong district after joint clearance

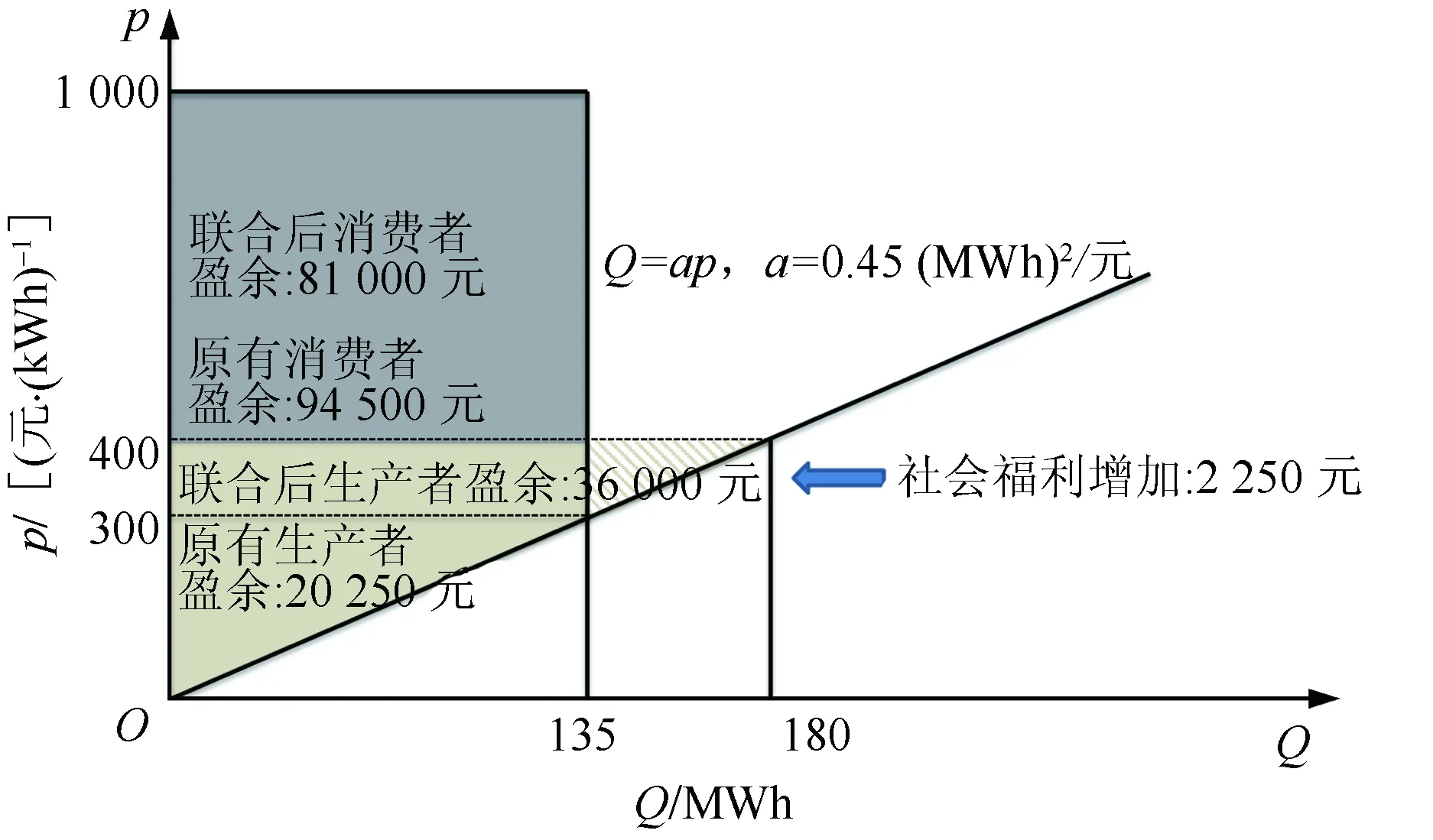

对于云南分区,出清发电量为180 MWh,多余45 MWh电量通过云广通道送往广东;在这种情况下出清价格为400 元/MWh,不考虑差价合约时消费者盈余为81 000元,生产者盈余为36 000元,社会总福利为117 000元,如图5所示。

图5 联合出清后云南情况Fig.5 Situation of Yunnan district after joint clearance

5.3 考虑限定合约的市场主体盈余

按照北欧电力市场的模式,为市场主体提供系统合约和价区差价合约帮助市场主体提前锁定风险。系统合约的基准价格为全系统在无约束条件下的出清价,即负荷共315 MWh,发电商供给曲线Q=ap中系数a=0.75 (MWh)2/元时的出清价格为420 元/MWh;价区差价合约的基准价格为系统价格和分区价格的价差,对于广东和云南来说分别为-30 元/MWh和20 元/MWh;那么,发电商和用户可以采用式(3)的模式,通过2个合约使自身发用电量的价格提前锁定。

以广东发电商为例,分析单个主体在签订限定合约后的收入变化。假设某用户愿意为提前购买电量支付风险溢价,该发电商与用户签订合约价为430 元/MWh的系统合约,并且以30 元/MWh的价格卖出该发电商相同电量价区差价合约,即对该部分电量锁定了460 元/MWh的价格。那么,当系统供需紧张,系统价升为425 元/MWh、分区价升为485 元/MWh时,该发电商在系统合约收益5 元/MWh,在价区差价合约收益-60 元/MWh(即支出)。考虑到现货市场分区结算电价以及价区差价合约卖价,该发电商最终电价为460 元/MWh。

然而,如果不对发电商进行补贴,则上述差价合约依然没有改变不同分区的发电商会直接同台竞争的情况。虽然联合出清后整个市场总福利上升4 290 元,但是各主体盈余变化较大,对于广东地区的生产者和云南地区的消费者而言都是利益受损。

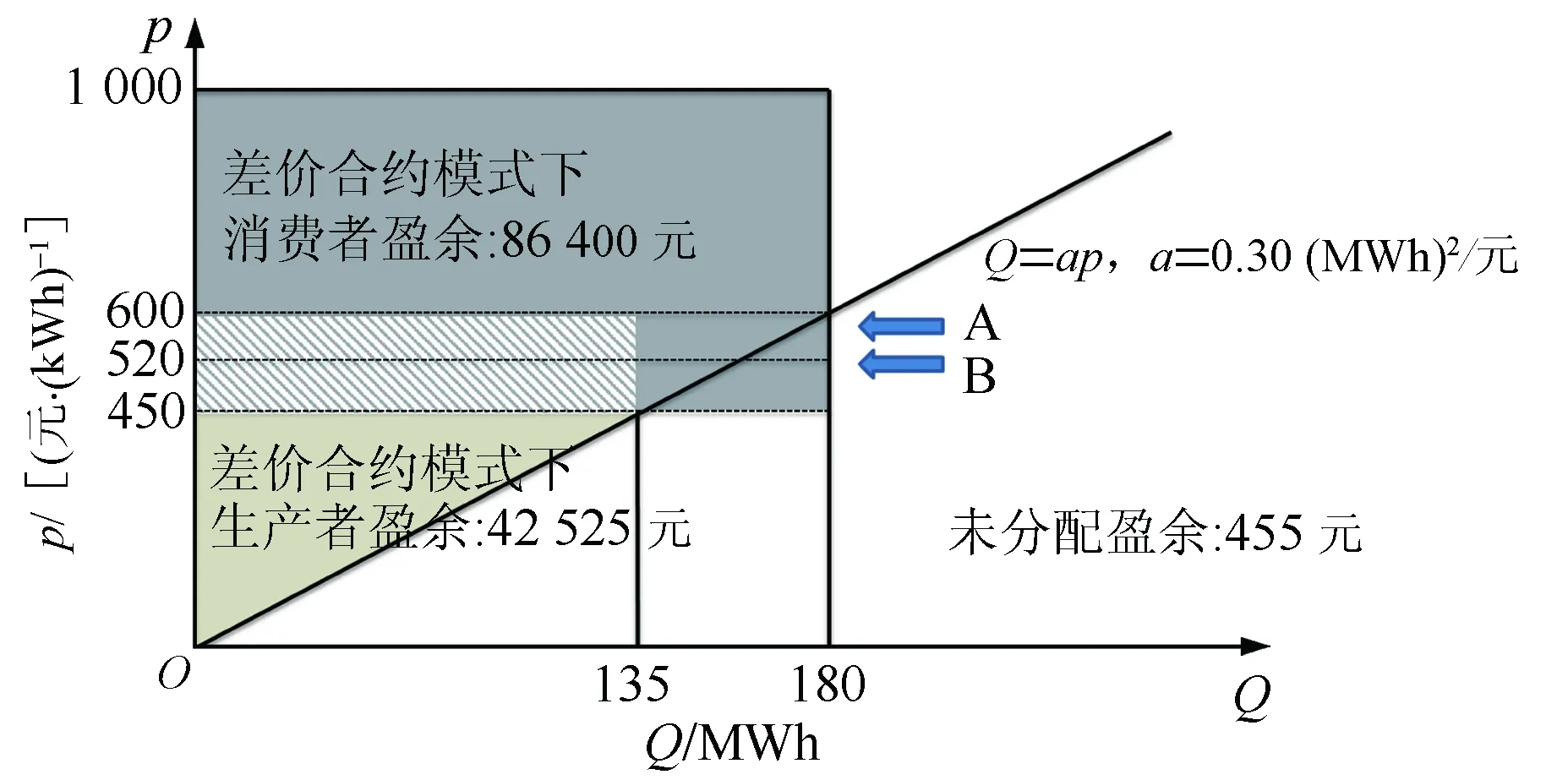

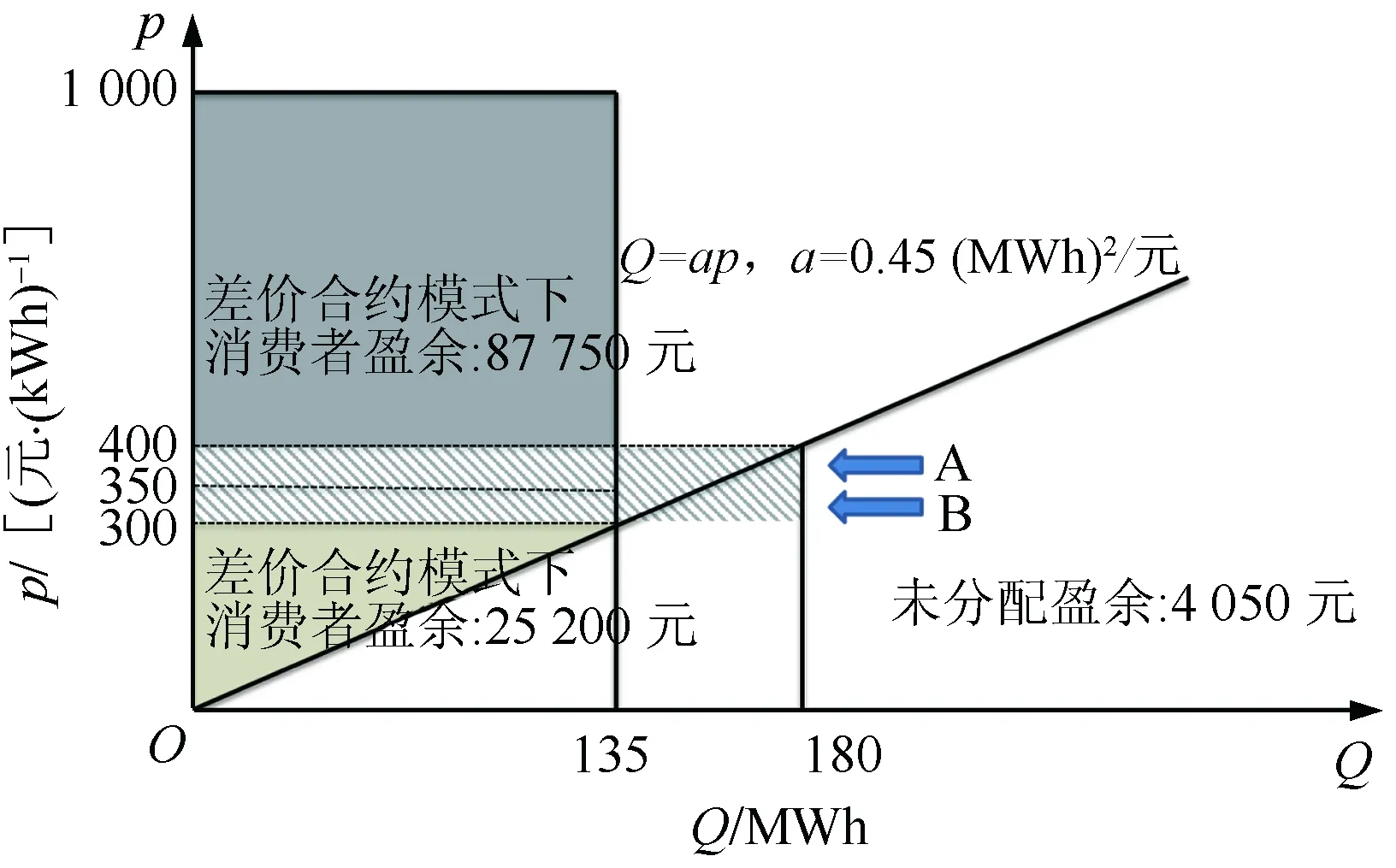

设计一种差价合约对市场主体进行补贴,使主体的实际支出或收入与市场融合前较为接近。对于负荷,规定差价合约电量为全部出清电量,基准价格为所在分区价格;对于发电商,考虑到激励效应,采用限定合约的形式,保证仍有部分电量按照市场出清价结算。具体来说,选取基准价格为分区价格,对于用户,合约价格介于联合前后2个出清价格之间,选取广东地区合约价格为520 元/MWh,云南地区合约价格为350 元/MWh;对于发电商,选取广东地区合约价格为600 元/MWh,云南地区合约价格为300 元/MWh,并规定比例s为60%。

首先假设发电商按照成本报价,市场出清情况与没有引入限定合约时一致。对于广东主体,消费者盈余为86 400 元,生产者盈余分为按照无补偿情况下的30 375 元和限定合约的补偿12 150 元2个部分(共计42 525 元),未分配盈余为455 元,如图6所示。

A—发电侧中60%的合约价格为600 元/MWh;B—用电侧全部合约的价格为520 元/MWh。

对于云南主体,消费者盈余为87 750 元,生产者盈余同样可以分为36 000 元和-10 800 元2个部分(共计25 200 元),未分配盈余为4 050 元,如图7所示。

A—发电侧中60%的合约价格为300 元/MWh;B—用电侧全部合约的价格为350 元/MWh。

综合上述2个分区,市场整体未分配盈余为4 505 元,政府不需要为限定合约垫付费用。

在未使用限定合约的例子中,广东发电商通过系统差价合约和价区差价合约可以将价格锁定在460 元/MWh,与独立出清时的600 元/MWh仍有一定差距。假设政府为其提供一种限定合约,规定基准价格为分区价格,并且其60%的出清电量都能得到150 元/MWh的补偿,那么如算例所示,在经过限定合约补偿后其最终的平均价格为550 元/MWh。在这种情况下,该发电商可以以430 元/MWh的价格基础去系统合约市场上参与差价合约竞价,而其真实的价格基础为550 元/MWh,能够帮助其参与市场融合。使用差价合约前后市场主体福利的变化见表3。

实际上,在这种限定合约的情况下,广东地区某些发电商可能会以低于成本的价格报价以获取更多出清电量。这种情况是有利于市场竞争的,会进一步降低市场出清价格,也会使得差价合约支出下降,增加市场未分配盈余。对于云南的发电商,与新加坡的情况一致,其行使市场力的收益有限,一般也趋于正常参与市场。该种政府授权差价合约保证了市场主体在接近原有收益的情况下参与竞争,有助于区域市场形成的过渡过程。

表3 使用差价合约前后市场主体福利变化 Tab.3 Changes in market participants’ welfare before and after using CfDs 元

6 结束语

完善的市场机制应当提供各种工具帮助市场主体实现其目标。本文总结分析了北欧电力市场与新加坡电力市场的差价合约模式特点,并探讨了这些差价合约在国内电力市场的适应性。通过引入这2种差价合约模式,能够给市场主体参与跨区交易提供便利,加快区域市场建设。南方区域电力市场建设中,中长期交易市场已经较为完善,而广东电力现货市场建设刚刚起步,当前市场阶段市场主体仍然存在无法完全锁定价格的风险,针对这种情况,对该电力市场的设计提出以下建议:

a)中长期合约与现货耦合。如果想要设计中长期合约为市场主体提供规避风险的手段,那么设计的合约(如差价合约)需要存在理论上的完全套期保值。比如北欧电力的市场差价合约模式就能通过系统合约和价区差价合约完全锁定价格风险。

b)放开交易限制。对于广东电力市场发电侧亟需的套期保值产品(如价区差价合约),需要引入除了用户侧以外的第3方参与交易,提高产品的成交量与流动性。