农村小微企业信用风险测度与免疫力提升路径

2020-03-10周茜谢雪梅何红光

周茜 谢雪梅 何红光

【摘要】农村小微企业吸纳农村富余劳动力就业及创业,是未来农村重要的经济增长点,但是农村小微企业融资渠道狭窄、融资难问题阻碍了农村经济的发展。对农村小微企业信用风险产生原因进行分析,构建基于Borda序值、RS和范数灰关联度的组合赋权法下信用风险测度模型。研究结果表明:核心企业违约率、核心企业担保收费、监管力度、监管成本、核心企业的潜力、信用等级是农村小微企业的主要信用风险因素,因此核心企业与政府监管在供应链金融融资模式中占据主导地位。构建信用风险测度模型、管控模型,并据此设计基于信用风险管理的农村小微企业免疫力提升路径,利用区块链3.0技术去中心化、去信任、开放透明、不可篡改、可追溯等特点,为当前供应链金融下农村小微企业信用风险面临的难题提供化解的路径,整体提升其免疫力。

【关键词】农村小微企业;信用风险;测度模型;免疫力;供应链金融;区块链3.0

【中图分类号】F320.2【文献标识码】A【文章编号】1004-0994(2020)04-0076-9

【基金项目】浙江省自然科学基金资助项目“区块链下基于违约鉴别度的农村小微企业信用风险管控模型研究”(项目编号:LY19G030026);教育部人文社会科学研究项目“人本需求视角下产村融合机制与效应研究”(项目编号:19YJC790035);浙江省软科学研究计划项目“‘城归异质性资源禀赋对创新绩效的影响机理研究”(项目编号:2018C35055)

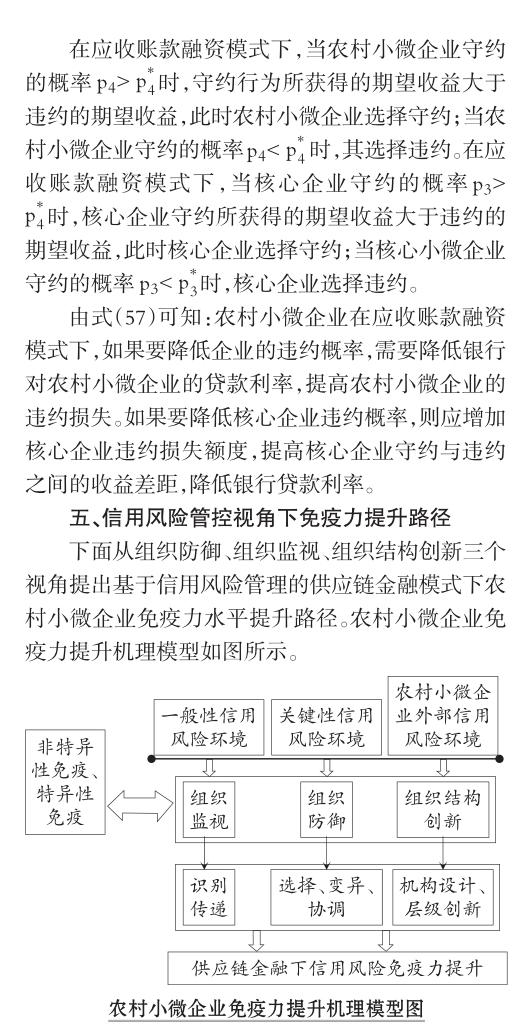

一、引言

农村小微企业包括农村小型企业、农村微型企业、家庭作坊式企业和农村个体工商户。我国农村小微企业呈快速发展的趋势,发展农村小微企业是破解“三农”问题、打造精准扶贫强力驱动器的有效手段[1]。农村小微企业多以粗加工、养殖为主业,抗风险能力差、管理制度欠缺、市场占有率低等特点,使得农村小微企业投资回报率低、回收期长,这些问题都加大了农村小微企业信贷风险的产生。此外,农村小微企业依旧面临着融资难、供应链金融风险大等问题。供应链金融是一种新颖的商业流通融资方式,供应链金融风险是供应链管理风险的重要组成部分。目前,信息技术快速发展,供应链金融逐步进入互联网供应链金融阶段,但是该种网络融资方式也存在许多信用风险,在信息经济发展的大趋势下应以核心企业为重点对象,由商业银行对上下游中小微企业的资金流、信息流、物流进行有效的控制,把上下游中小微企业的不可控风险转化为可控的,并把风险降低到可以控制的范围。供应链金融模式正是利用了农村小微企业和供应链的特点而产生的,其有效地解决了农村小微企业融资难的问题。对于农村小微企业来说,目前互联网金融模式可为其提供低成本的融资平台与高效率的运营平台[2],帶动了实体经济与传统经济的转型升级,虽然加大了其运营风险,但是为破解农村小微企业融资难题、提升融资能力提供了有效手段。

相关学者在供应链金融模式下对小微企业信用风险进行了测度,Meng等[3]通过将G1与G2赋权方法、偏差离差最大化方法、变异系数法进行组合分析,确定供应链金融模式下信用测度指标的组合权重分析模型。徐勇戈等[4]将供应链金融下支持向量机应用到风险测度体系中,来识别企业信用风险体系。戴昕琦[5]提出基于C-SMOTE、SMOTE-RF与Logistic模型的互联网供应链金融信用风险测度模型。毛茜等[6]在供应链金融模式下基于创新视角构建了Logistic-BP组合模型,并针对小微企业进行实证分析。韩贺洋等[7]对供应链金融下小微企业的整体运行机制进行了全面研究,提出了有关金融性政策支持方案。何昇轩等[8]通过对互联网供应链金融风险进行研究,构建互联网供应链金融的风险评价模型,并通过AHP与Fuzzy-CEM模型对互联网供应链金融进行信用风险评价。通过对以上研究模型与方法的优劣分析,同时借鉴组织免疫理论的思想,本文提出基于Borda序值、RS和范数灰关联度相结合的组合赋权下农村小微企业信用风险测度模型。组织免疫理论思想分为非特异性免疫理论和特异性免疫理论。组织非特异性免疫理论是指有关企业针对内外部的共同有害风险因素,进行针对性免疫应答行为的一种免疫理论,它是有关企业应对内外界有害风险因素的首要防线。在信用风险管控基础上,本文利用组织免疫理论构建了农村小微企业信用风险应对机制,从组织防御、组织监视、组织结构创新三方面提出了基于信用风险管控的供应链金融模式下农村小微企业免疫力水平提升路径。基于组织免疫的信用风险免疫力提升路径可以缓解农村小微企业信用风险相关问题,完善农村小微企业信用风险差异化测度体系,合理确定农村金融机构发起设立和互联网金融业务拓展的准入门槛,守住不产生系统性信用风险底线,强化供应链金融模型下农村小微企业信用风险防控处理机制。

二、农村小微企业信用风险产生的原因

农村小微企业的整体特征:投资主体和所有制结构多元化,以私营制为主,劳动密集度高,两级分化明显,产业结构性矛盾突出。农村小微企业还存在发展不平衡、优势地区集中、具有明显的地域集群特色、敏感脆弱、易受外部环境变化影响的特点,同时也具有较强的生命力和进取精神。最主要的是农村小微企业融资难、融资贵问题较为突出[9]。根据农村小微企业的特征,其信用风险的产生有以下原因:

1.农村小微企业自身问题。人员素质低、缺乏信用意识等因素,导致因员工操作不当等导致的信用风险事件时常发生。农村小微企业普遍规模较小,多为个体工商户和家庭作坊式企业,这导致农村小微企业的资金缺乏、企业治理结构不完善。农村小微企业由于规模和资金的关系,其中很多企业并未专门配备专业的财务人员,对风险的敏感度不高[10]。

2.法律法规不够健全、缺乏相关的政策支持。目前,我国并没有形成系统性的农村小微企业发展政策,相关规章制度不完善,管控力度薄弱[11]。由于国家或某地区对农业的政策周期性变动,当政府对农业产业结构进行调整时,必会直接或间接地影响农村小微企业,也增加了企业原有投资遭受损失的可能性,进而影响其信用风险。

3.外部环境导致信用风险。农村小微企业以农产品供应为主要业务,而我国的农业仍以传统农业为主[12],现代化水平较低,易受自然环境影响,抵抗自然环境的能力较差,突如其来的自然灾害将会使得农产品大量受损,致使供货商供货不足。

4.融资渠道不通畅,导致道德风险与逆向选择。农村小微企业因存在财务制度不健全、信用等级不高的缺陷,不能满足银行要求,所以面临融资产品种类少、银行放贷周期长等问题,这导致了道德风险的产生[10]。农村小微企业融资渠道不顺畅,一旦碰到银行贷款受阻的情况,就很有可能选择民间借贷方式,导致信用市场畸形发展。

三、供应链金融下农村小微企业信用风险测度模型构建

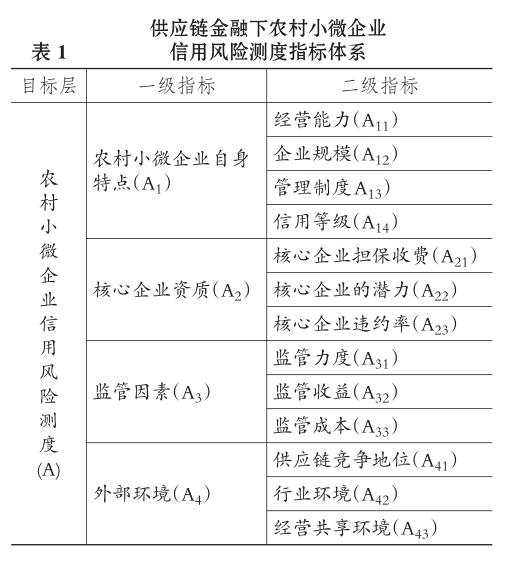

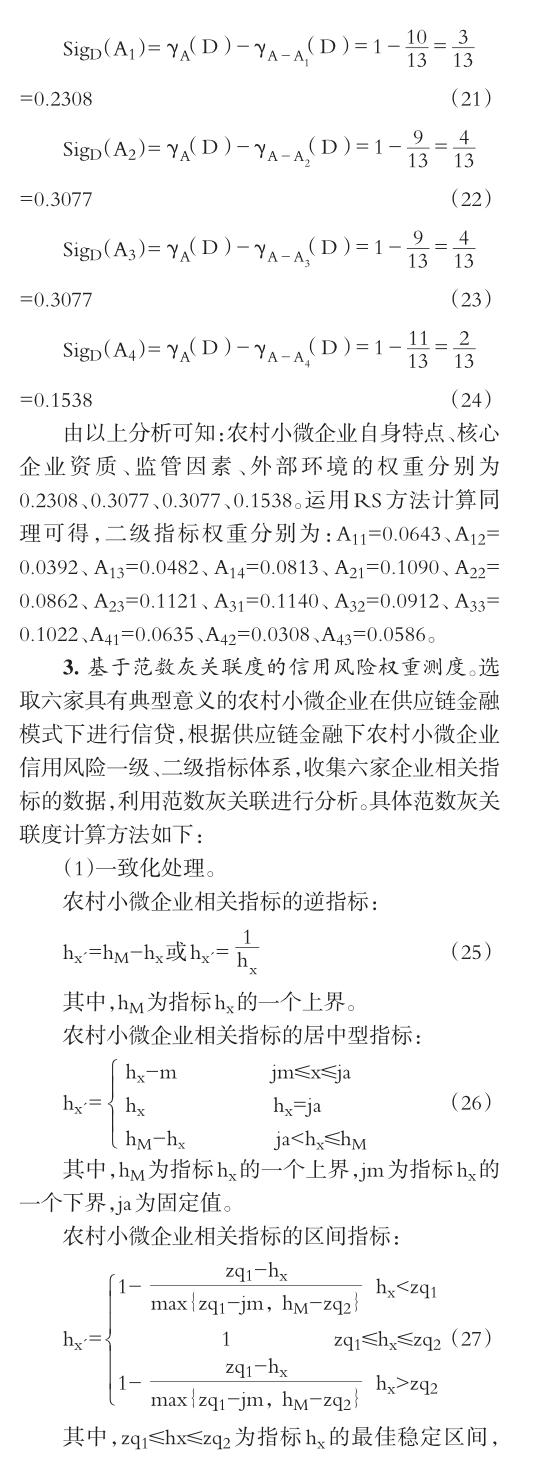

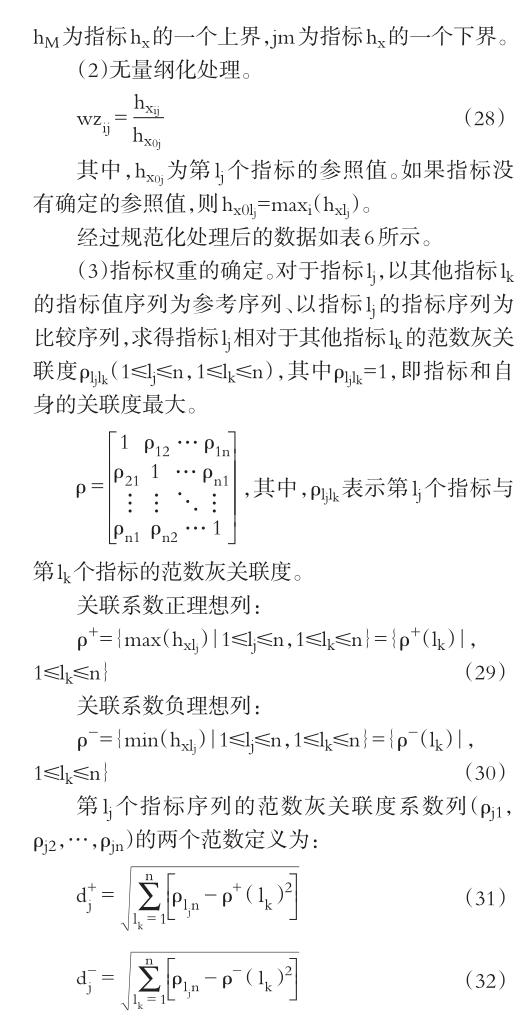

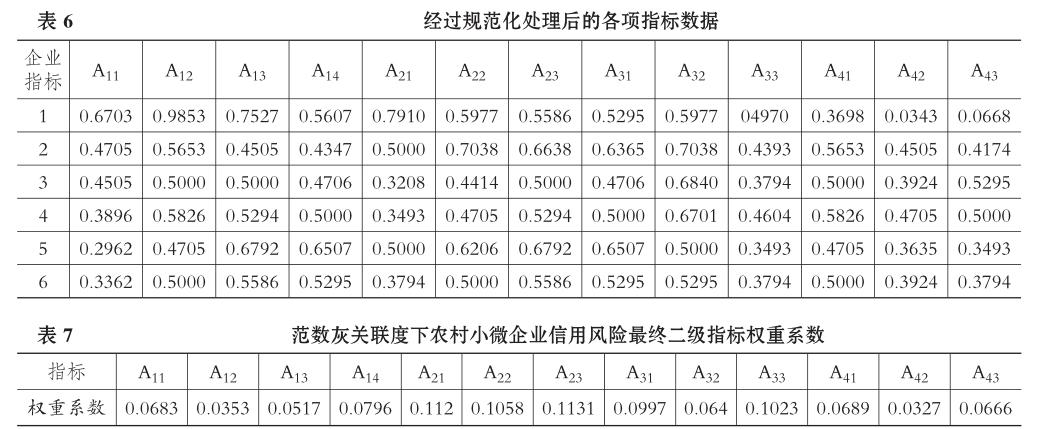

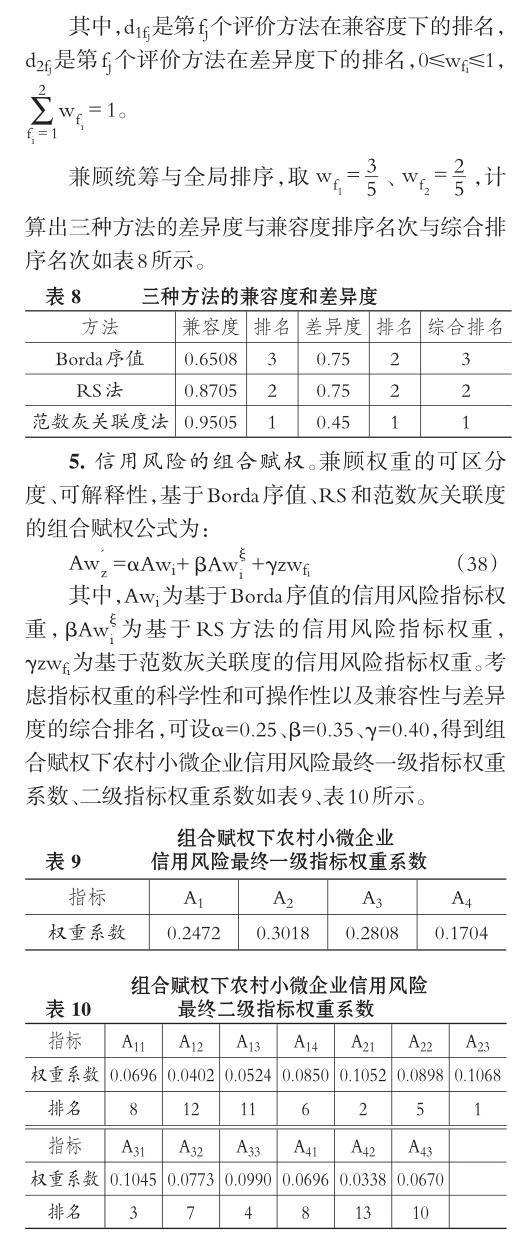

本文采用专家访谈法和问卷调查法,调查了各省市259家农村小微企业,又访谈了454位相关领域专家,结合相关研究文献[13-15]及对农村小微企业信用风险产生原因的分析,最终从农村小微企业自身特点、核心企业资质、监管因素、外部环境四个方面构建了供应链金融模式下农村小微企业信用风险测度指标。具体指标体系如表1所示。

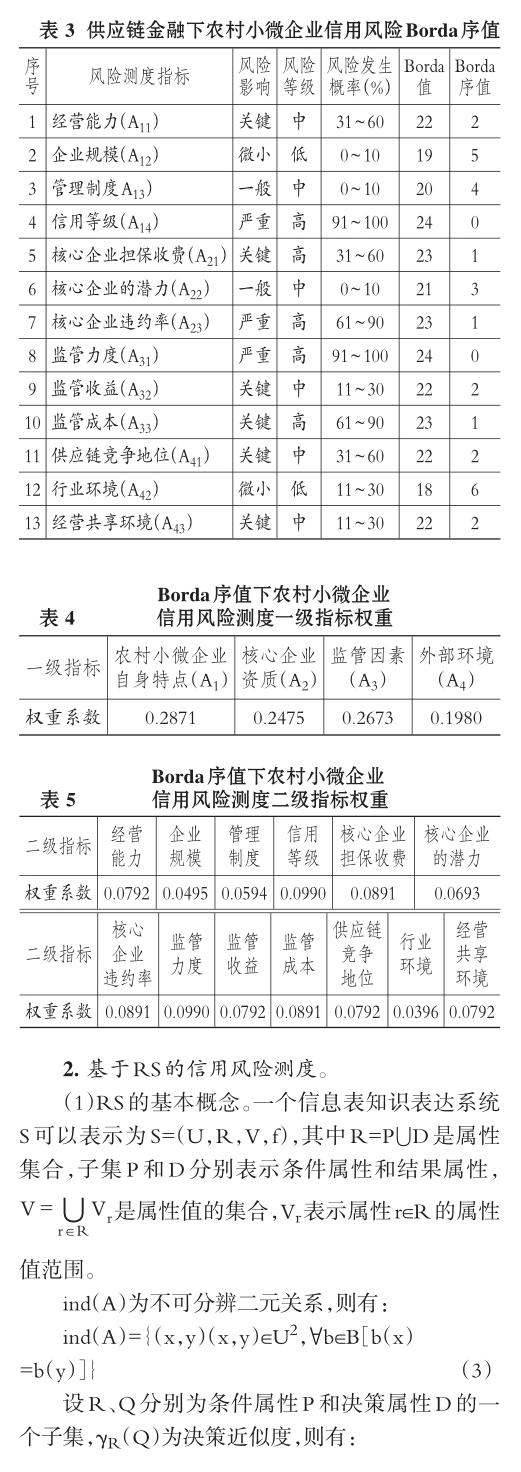

1.基于Borda序值法的信用风险测度。结合供应链金融下农村小微企业信用风险的特点,利用Borda序值法识别农村小微企业各种信用风险的影响因素。

供应链金融下农村小微企业的“信用风险概率”“信用风险影响”的值采用专家访谈与问卷调查相结合的方法确定,调查相关专家106人,发出问卷106份,有效问卷98份,获得如表2所示的供应链金融下农村小微企业信用风险矩阵。

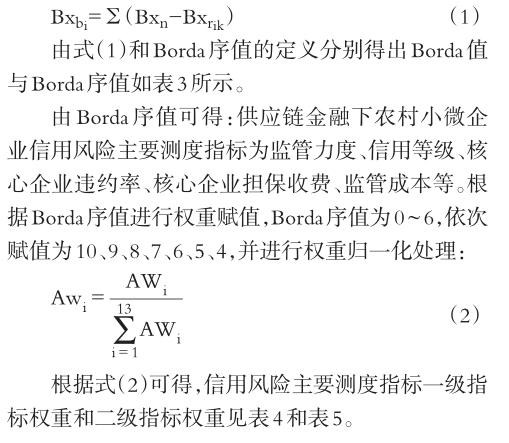

为了将信用风险细化,引入Borda序值法,将信用风险的序值等级进行排序。设Bxn为信用风险总个数、Bxk为某一准则、Bxi为某一特定风险。Bxk=1表示信用风险影响值,Bxk=2表示信用风险概率值,Bxrik表示信用风险Bxi在准则Bxk下的信用风险等级。信用风险Borda值法的公式如下:

四、供應链金融模式下信用风险管控模型构建

银行与农村小微企业作为理性经济人,在信贷决策中都会考虑自身利益最大化[16,17],根据上述农村小微企业信用风险产生原因的分析和组合赋权下农村小微企业信用风险最终二级指标权重系数,可以从供应链金融模式下的监管视角,基于核心企业担保、应收账款融资模式进行银行、农村小微企业、核心企业的信用风险管控模型构建。

由式(44)可知:如果农村小微企业违约概率增加,银行对农村小微企业信贷违约处罚刚度增加,银行的监管成本系数降低,农村小微企业从事违约行为所获得的机会收益增加时,会加大银行对农村小微企业的监管力度。

因此,农村小微企业是否违约、银行是否进行监管的均衡状态为:

1.从组织防御视角提高农村小微企业发生信贷违约的处罚额度。加大农村小微企业发生道德风险、逆向选择等信用风险行为的处罚刚度,建立完善、合理的信用风险奖惩机制,提升农村小微企业信用等级、提高其贷款效率。目前,农村小微企业利用互联网融资的情形逐渐增加,但是一些互联网金融平台存在欺诈行为[20,21],互联网金融行业整体处于一个不稳定、高风险的环境当中。为此,必须尽早制定完善的互联网金融行业标准,整合并净化互联网融资环境,通过该标准的出台,加大对互联网融资模式下农村小微企业的监管,进行有效的风险防御,利用区块链3.0技术构建标准化行业准则,规范农村小微企业的信用交易行为。

2.从组织监视角度提高农村小微企业免疫力水平。政府要加大对农村小微企业的监管力度与扶持力度,政府应通过互联网技术,建立信用风险监控系统,对农村小微企业进行有效监控。通过建立信用风险激励与处罚管理系统,督促农村小微企业进行有效的信息共享,减少银行与农村小微企业间的信息不对称。农村小微企业自身也应当注重提高信息透明度,加强财务会计制度建设,确保企业会计信息的真实性、合法性,并建立起完整的信息提供渠道,提升信息披露的可信度和透明度。为了有效减少农村小微企业经营不稳定所致的信用问题,政府应当成立农村小微企业协会,协会企业间互相帮助,并设立信用担保基金,弥补核心企业信用担保损失。此外,需要利用区块链3.0技术不可篡改、去中心化的多方验证等特性,有效解决农村小微企业的信用融资问题,提升银行对农村小微企业的交易跟踪、自动监测水平。

3.从组织结构创新角度提升农村小微企业免疫力。结合农村小微企业生产运营与市场的实际需求,实现农村小微企业与信贷机构共赢至关重要。信贷机构要进行有效创新,首先应当针对农村小微企业贷款频率高、数额低的信贷特点,设计出符合其特点的创新性信贷产品,以满足农村小微企业的信用融资需求。农村小微企业也应当积极引进市场上各类信贷金融产品,以保证企业融资的灵活性。农村小微企业应在充分了解自身融资条件和融资金额的基础上构建自身的创新知识库,主要是沟通企业内外部知识,形成一个能够提升竞争实力的平台,并实时对创新知识库加以更新,确保知识的秩序性与有效性,通过构建创新知识库可以帮助农村小微企业理性使用信贷金融产品,以满足自身的发展需求。在供应链金融模式下,农村小微企业需引入第四方物流,为相关融资业务提供高水平的供应链与物流服务,降低交易成本,从组织结构创新这一本质上降低农村小微企业信用风险。

六、结论与启示

目前我国农业发展已实现规模化、产业化,加速了农业的现代化进程,但同时也出现了不同方面的金融需求与信用风险。我国农村小微企业进入到快速发展的新阶段,信用风险问题逐渐成为人们关注、探讨的热门话题。根据上述信用风险测度模型可知:核心企业违约率、核心企业担保收费、监管力度、监管成本、核心企业的潜力、信用等级是农村小微企业的主要信用风险因素,因此核心企业与政府监管在供应链金融体系中占据主导地位。农村小微企业要想解决自身融资难问题,除了完善自身的信用体系,还应当积极引进互联网金融创新产品,减少对银行的依赖,以保证随时能够通过各种渠道获取充足的资金。同时,政府与银行都应加大监管力度,降低农村小微企业信用风险,从非特异性免疫、特异性免疫上整体提升农村小微企业免疫力。

农村小微企业信用风险控制仍然以事前控制和事后控制为主,因此需要构建基于区块链3.0技术的信用风险实时监测系统,对信用风险进行及时预警和动态控制。将前沿的区块链3.0技术应用于风险控制机制,并结合管理者的经验对农村小微企业信用风险进行双重控制。在农村小微企业信用风险控制中,区块链3.0这一技术能够发挥用户网络效应和应用协同效应,可整合更多的数据资源和政府资源,为网络金融平台提供一个更为灵活、开放的系统架构,增强数据的有效性、保密性等,也为供应链金融信用风险提供追溯作用,并且区块链3.0技术具有去中心化、去信任、开放透明、不可篡改、可追溯等特点,为当前农村小微企业信用风险提供了化解路径,提升了企业的免疫力。

【主要参考文献】

[1]李俊江,于众.政府如何化解小企业融资难题——基于信息不对称的视角[J].财政研究,2015(6):81~85.

[2]王馨.互联网金融助解“长尾”小微企业融资难问题研究[J].金融研究,2015(9):128~139.

[3]Meng B.,Chi G. New combined weighting model based on maximizing the difference in evaluation results and its application[J]. Mathematical Problems in Engineering,2015(2015):1~9.

[4]徐勇戈,李冉.供应链金融视角下的房地产企业信用风险[J].财会月刊,2018(8):164~169.

[5]戴昕琦.商业银行信用风险评估模型研究——基于线上供应链金融的实证[J].软科学,2018(5):139~144.

[6]毛茜,赵喜仓.创新价值链视角下信用评估研究——基于科技型小微企业的实证分析[J].华东经济管理,2017(5):134~139.

[7]韓贺洋,周全,韩俊华.政策性金融支持科技型小微企业的运行机理及路径[J].科学管理研究,2017(5):106~109.

[8]何昇轩,沈颂东.基于第三方B2B平台的线上供应链金融风险评估[J].东南学术,2016(3):139~147.

[9]陈道富.我国融资难融资贵的机制根源探究与应对[J].金融研究,2015(2):45~52.

[10]Maik D.,Carsten E.,Thomas L.,et al. Business credit information sharing and default risk of private firms[J].Journal of Banking & Finance,2013(8):2867~2878.

[11]Serrano-Cinca C.,Gutiérrez-Nieto B.,Reyes N. M. A social and environmental approach to microfinance credit scoring[J].Journal of Cleaner Production,2016(4):3504~3513.

[12]吴信科.经济新常态下农村小微企业的融资困境与战略纾解[J].农业经济,2016(11):106~107.

[13]Pratama M.,Lu J.,Lughofer E.,et al. An incremental learning of concept drifts using evolving type-2 recurrent fuzzy neural networks[J]. IEEE Transactions on Fuzzy Systems,2017(5):1175~1192.

[14]Wang S. X.,Qi Y. W.,Fu B.,et al. Credit risk evaluation based on text analysis[J].International Journal of Cognitive Informatics and Natural Intelligence,2016(1):1~11.

[15]Shi B. F.,Zhao J. X.,Wang J. A credit rating attribute reduction approach based on pearson correlation analysis and fuzzy-rough sets[J]. ICIC Express Letters,2016(2):519~525.

[16]李仲飞,黄金波.我国小微企业融资困境的动态博弈分析[J].华东经济管理,2016(2):1~8.

[17]李秀婷.小微企业融资困境和普惠金融关系研究综述[J].技术经济与管理研究,2017(8):62~65.

[18]Jones S.,Johnstone D.,Wilson R. An empirical evaluation of the performance of binary classifiers in the prediction of credit ratings changes[J].Journal of Banking & Finance,2015(56):72~85.

[19]荷花,李明贤.小微企业融资需求及其融资可获得性的影响因素分析[J].经济与管理研究,2016(2):52~60.

[20]Kruppa J.,Schwarz A.,Arminger G.,et al. Consumer credit risk:Individual probability estimates using machine learning[J].Expert Systems with Applications,2013(13):5125~5131.

[21]Terry H. Quantitative credit risk assessment using support vector machines:Broad versus narrow default definitions[J].Expert Systems with Applications,2013(12):4404~4413.