新消费环境下的零售业态发展趋势

2020-03-09殷夏

殷 夏

(中华全国商业信息中心,北京,100801)

1 改革开放以来中国经济发展概况

1.1 内需是推动中国经济增长的首要动力

改革开放四十年,国内的消费需求和投资需求是推动中国经济实现增长奇迹的关键因素,特别是自2014年起,最终消费支出贡献率连续6年成为我国经济增长的第一动力,消费对经济的稳定和推动作用十分明显。值得注意的是,2001年加入WTO后,我国三大需求贡献率呈现出更加平滑的曲线走势(图1),内需与外需的贡献率之差保持在70个百分点以上。究其原因,一方面得益于我国坚持扩大内需的基本战略,多年来不断培育完善内需体系。另一方面,我国稳步提高对外开放水平,广阔的国际市场有助于工业制造业企业持续地进行扩大再生产投资,同时也有助于居民提高收入水平和消费能力,进而更有利于国内需求的稳定增长。习近平总书记强调:我们必须集中力量办好自己的事,充分发挥国内超大规模市场优势,逐步形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。在坚持扩大内需这个战略基点,实行高水平对外开放的背景下,中国经济能够实现长期稳定的发展。

1.2 我国消费环境发生的巨大变化

图1 1978-2019年三大需求对经济增长的贡献率

我国消费环境的变化体现在四个方面:一是宏观经济实现巨大提升。改革开放以来,我国国内生产总值占世界比重从1978年的1.8%提高到2019年的16%。消费品市场规模从1978年的1558亿元扩大到2019年的41.1万亿元,增长260倍以上。城镇人均可支配收入从1978年343元增长到2019年的42359元。城镇化率较1980年提高41.2个百分点,城市化水平不断提升,城二代人口持续增长。二是消费者自身素质大幅提升。消费者更有知识,根据国家统计局抽样调查结果,2019年大专以上学历人口占比较2005年提高9个百分点。消费者更有见识,根据文旅部数据,2019年国内旅游人数60.1亿人次,出境旅游人数1.5亿人次。消费者的信息渠道更加多元,微博、微信等自媒体极大丰富了人们的信息维度和内容。此外,消费者对实体店的商品、业态、体验和内涵都提出了更高的要求。消费者对新事物的接受程度更高,科技进步催生出新商品、新业态、新场景等新事物,持续激发出大量的市场新需求。三是物质需求向精神需求转变。城镇恩格尔系数持续降低,以吃穿用为主的物质消费占比从1992年的75.4%下降至2019年的40.1%,而以交通、娱乐、教育等为代表的精神消费占比从13.9%提升到33.1%(图2)。

1.3 当下中国主力消费群体的消费特点

当千禧一代逐渐承担起工作与生活上的压力的时候,Z世代正在悄然走上中国消费大舞台的C位。Z世代消费者是互联网的原住民,是第一代真正意义上的“数字公民”,他们在数字经济的环境下成长,具备卓越的信息获取能力、多维的看待问题角度,以及对新事物超强的接受能力。未来中国消费品市场内部的主要差异,将主要体现在数字居民与非数字居民消费行为、消费理念上的差距。中国经济的快速增长和家庭文化使得这批数字居民很早就拥有强大的消费能力,他们通过消费来追求自己认同的生活方式。其中,追求高端美好生活方式的消费者重视高颜值的环境、极致的品质以及合理的价格。追求大众美好生活方式的消费者则重视高颜值环境、高性价比以及优良的品质。

2 疫情对中国经济的影响

2.1 国内疫情防控成效显著,经济实现正增长

图2 1992-2019年我国城镇恩格尔系数及居民消费支出结构

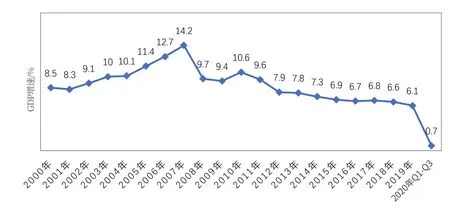

2020年,新冠肺炎疫情等诸多黑天鹅事件交织在一起,对全球贸易、供应链和市场需求都造成巨大冲击,世界经济陷入深度不确定性环境。面对建国以来防控难度最大的重大突发公共卫生事件、面对复杂严峻的国际国内环境,以习近平同志为核心的党中央把人民生命安全和身体健康放在第一位,沉着有力应对各种风险挑战,统筹疫情防控和经济社会发展工作,带领各地区各部门扎实做好“六稳”工作、全面落实“六保”任务,人民生活得到有力保障、生产生活秩序快速恢复,社会大局保持稳定。前三季度,我国GDP实现72.3万亿元,按不变价格计算,同比增长0.7%(图3)。其中,二、三季度GDP分别增长3.2%和4.9%,我国将成为2020年唯一实现经济正增长的主要经济体。

图3 2000-2020年前三季度GDP增速

2.2 投资与经济增速基本同步,出口呈现较快复苏势头

在更加创新、灵活、有为、有效的财政货币政策促进下,我国投资累计增速在9月份由负转正,基础设施投资由降转增,高技术产业、社会、电力等领域投资实现较快增长。1-10月份,我国固定资产投资(不含农户)累计增长1.8%,增速较前三季度提高1个百分点(图4)。

图4 2000-2020年1-10月固定资产投资增速

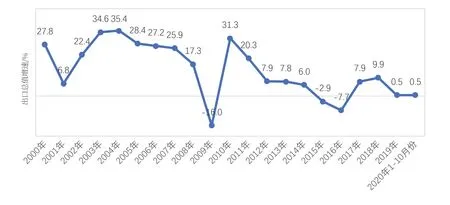

在出口商品更加优化、出口方式更加多样、贸易伙伴更加多元等有利因素推动下,三季度,我国进出口总值、出口总值、进口总值均创下季度历史新高,外贸总额同比增长7.5%,中国制造的口罩、药品药材、医疗仪器等防疫物资为全球疫情防控和贸易增长做出积极贡献。1-10月份,我国出口总值累计增长0.5%,增速已与2019年全年增速持平(图5)。

图5 2000-2020年1-10月出口总值增速(以美元计)

2.3 社会消费品零售总额连续三个月实现正增长

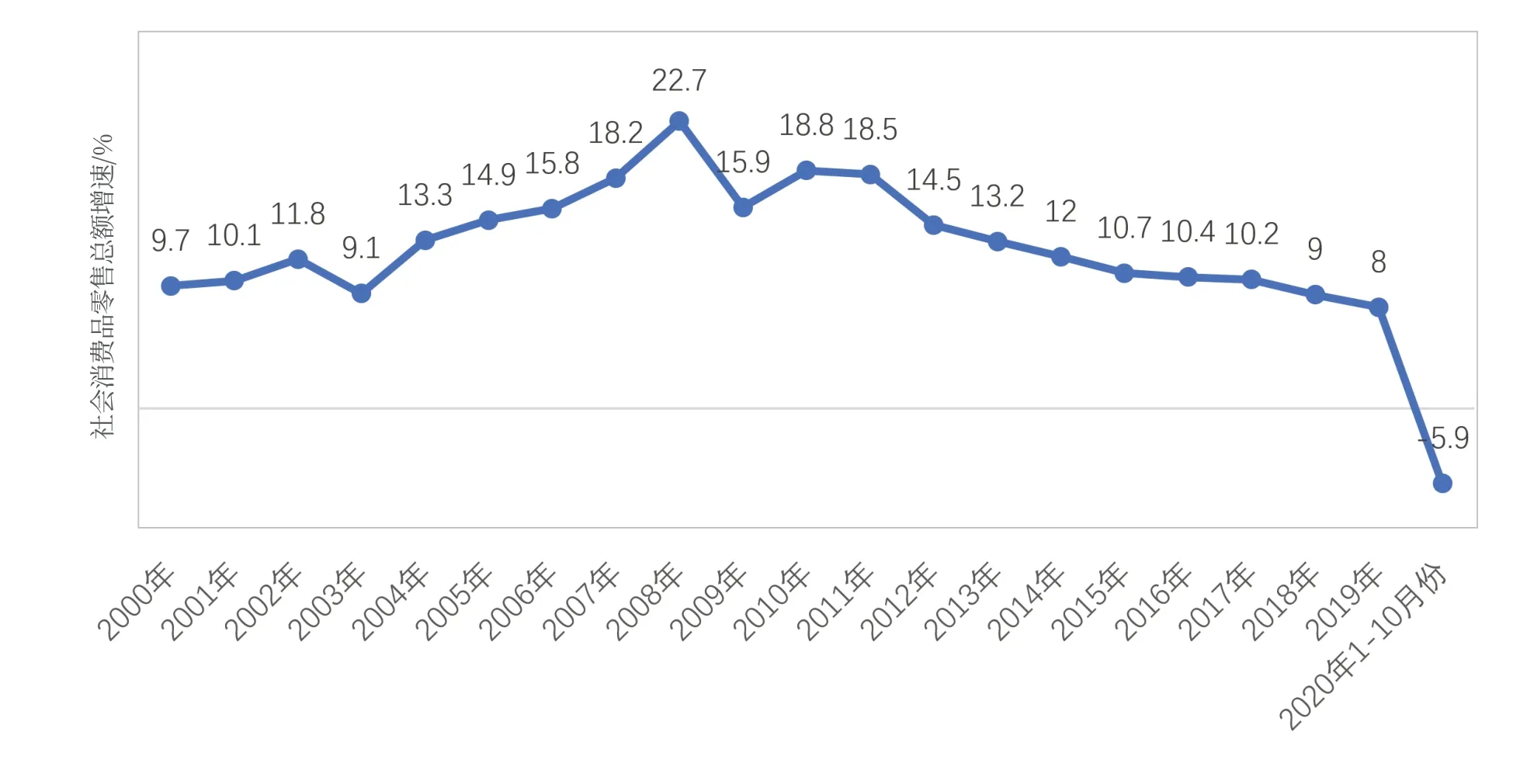

针对消费因疫情、汛情受到较大冲击的情况,中央及各地、各有关部门及时、有效地出台一系列扩内需、促消费政策,从优化国内供给、激活新型消费、推动城乡融合、促进消费回流、稳定居民收入、改善营商环境等多个方面,系统地完善促消费体制机制,助力消费品市场实现恢复性增长。三季度,社会消费品零售总额同比增长0.9%,季度增速年内首次转正(图6)。自8月份以来,消费品市场连续三个月实现正增长(图7)。

图6 2000-2020年1-10月社会消费品零售总额增速

图7 2020年1-10月社会消费品零售总额月度同比增速

2.4 物价温和上涨,猪肉价格回落

伴随着猪肉价格涨幅回落,居民物价涨幅自5月份降至3%以下(图8)。1-10月份,全国居民消费价格累计上涨3%,涨幅较上年同期扩大0.4个百分点,较前三季度回落0.3个百分点。其中,食品价格上涨13%,涨幅较上年同期扩大5.6个百分点;非食品价格上涨0.4%,涨幅较上年同期缩小1个百分点。消费品价格上涨4.4%,涨幅扩大1.4个百分点;服务价格上涨0.6%,涨幅收窄1.2个百分点。

2.5 与居民生活密切相关的服务行业损失较大

前三季度,第三产业增加值占比达到55.4%,较2019年提高1.5个百分点。其中,信息传输、软件和信息技术服务业增长15.9%,金融业增长7%,增速明显高于其他行业。受疫情影响,与居民生活密切相关的服务行业增加值不及上年同期,其中住宿和餐饮业下降19.1%,批发和零售业下降4.2%,租赁和商务服务业下降8.1%,降幅相对较大。

2.6 食品、居住、医疗等生活基础消费占比扩大

疫情使得居民消费行为更加谨慎和理性,人们适当减少可选消费支出,刚需消费占比有所提升。前三季度居民消费支出中,食品烟酒、居住、医疗保健消费占比分别为30.5%、25%、9%,较上年分别提高2.3、1.6和0.2个百分点。交通和通信、教育文化和娱乐消费占比分别为13.1%,8.6%,较上年分别降低0.2和3.1个百分点(表1)。

表1 2013-2020年前三季度居民消费支出占比%

2.7 网上实物商品零售实现较快增长

图8 2019年1月至2020年10月居民消费价格及猪肉消费价格涨幅

新冠肺炎疫情对我国消费品市场和零售企业而言,既是前所未有的挑战,也是拥抱数字时代的一次机遇。当数字化成为人们工作、学习、娱乐等生活方式的必选项时,市场上必然会催生出越来越多的类似直播电商、远程课堂、在线健身、线上旅游、无接触商业等新兴业态,来丰富人们数字化生活的内容和体验,线上消费占比也会相应的有所提升。2020年前10月,网上实物商品零售额实现75619亿元,同比增长16%,实现逆势高速增长(图9)。高增速带动网上消费占比大幅提升,网上实物商品零售额占消费品市场的比重达到24.2%,较2019年提高3.5个百分点。

图9 2015-2020年1-10月实物商品网上零售增长情况

3 洗涤消费市场运行情况

3.1 疫情推动消毒除菌类洗涤用品网上销售快速增长

2020年前三季度,网上“吃”“穿”“用”三类商品零售均取得正增长。其中,“用”类商品零售同比增长16.8%,高于网上实物商品零售平均增速1.5个百分点。洗涤用品具有刚需、高频、标准化的商品属性,本身就适合网上销售。疫情更是推动洗涤用品线上销售的快速增长,特别是消毒除菌功能突出的洗涤用品,成为市场热销的爆款产品。魔镜市场情报数据显示,2020年春节期间淘宝、天猫平台洗手液销量同比上涨313%,价格上涨30%。除菌洗衣液、除菌皂销量分别大幅提高197%和106%(表2)。

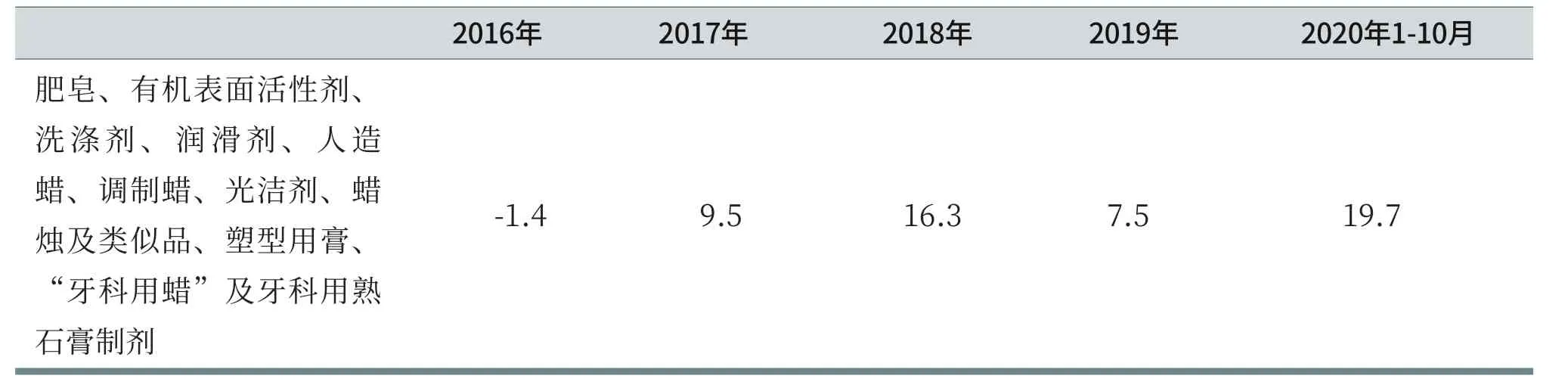

3.2 我国洗涤用品出口情况良好

近年来,我国洗涤用品行业在产品研发、生产技术和设备水平上均有显著提高,出口规模稳步增长。疫情期间,我国有序有效推进复工复产,海外市场对防疫物资和居家办公用品的需求大幅增长,客观上给洗涤用品行业带来新的发展机遇,前10月洗涤相关产品的出口增速明显高于上年(表3)。

3.3 以百货为主的重点大型零售企业洗涤用品销售下滑

疫情对百货业态的冲击相对较大。2020年前三季度,限额以上零售业单位中的百货店业态零售额同比下降16.6%,降幅分别高于专业店和专卖店7.4和9.8个百分点。中华全国商业信息中心数据显示,1-10月份以百货为主的全国重点大型零售企业零售额同比下降18.4%,没能延续2019年企稳向好的发展势头。洗涤用品类商品零售额同比下降9.1%,虽然没能实现正增长,但降幅小于商品零售整体降幅9.3个百分点(图10)。

表2 2020年春节期间部分疫情相关产品线上销售情况

3.4 一线城市重点大型零售企业洗涤用品零售额降幅相对较小

疫情期间,一线城市零售渠道显现出更强的抗冲击能力。和往年一线城市洗涤用品零售额增速偏低的情况不同,2020年前10月,一线城市同比下降6.8%,降幅低于二线城市2个百分点,低于三线城市5.5个百分点(图11)。

西部地区的洗涤用品零售额降幅最大。2020年前10月,西部地区同比下降12.6%,降幅分别大于东部、中部、东北地区2.7、3.9、3.9个百分点(图12)。

3.5 合成洗衣粉、香皂、洗发护发品前十品牌市场集中度提升

图10 2017-2020年1-10月全国重点大型零售企业洗涤用品零售增速

表3 2016-2020年1-10月肥皂、洗涤剂等商品出口额增速(以人民币计)%

图11 2017-2020年1-10月全国重点大型零售企业洗涤用品分线城市零售增速

图12 2017-2020年1-10月全国重点大型零售企业洗涤用品分地区零售增速

头部品牌抗风险能力相对更强,居民消费向前十品牌集中。2020年前10月,全国重点大型零售企业合成洗衣粉、香皂、洗发护发品的前十品牌市场综合占有率为76.4%、50.2%和50%,分别高于2019年0.3、1.4和1.4个百分点(图13)。

4 未来市场的变化趋势

4.1 消费需求是自发的意识行为

经济学主要是从数量层面考虑扩大需求的途径,包括提高居民收入、提升产品质量、补充产品功能、降低商品价格等。但我国商业已经走过了“商品为王”“渠道为王”时期,进入“消费者心智为王”的发展新阶段。单纯依靠强制的、理想化行为已经很难催生出新的市场需求,需求的产生是在消费者、商品、环境三者中孕育出来的一种“自发意识”行为,人们的思维意识对消费观念起着决定性作用。因此,要从经济学、心理学、社会学等多学科角度理解商业的使用价值、交换价值、情感价值和社会价值,把四种价值能够给予消费者的体验做到极致,通过极致的价值体验来刺激消费者的购买欲望。

图13 2019年、2020年1-10月全国重点大型零售企业洗涤用品前十品牌综合占有率

4.2 ZG群体与非ZG群体

我们把当代中国的消费者分为ZG群体和非ZG群体。ZG群体是时尚潮流的引领者,包括社会精英、改革开放后的受益群体、高收入群体,此外还有以独生子女为主的富裕家庭的Z世代青年。非ZG群体是时尚潮流的跟随者,包括农民、普通工薪阶层、中等收入群体以及中产阶层。两个群体形式上存在“歧视”,但是本质上是同质的。ZG群体的消费呈现出旺盛的生命力,满足感与差异化螺旋式上升,达到一个充满矛盾的顶点。这个顶点就是商业对ZG群体生活方式的诠释。ZG群体的生活方式会对非ZG群体产生强大的吸引力,继而产生更大范围的市场需求。

4.3 大众美好生活追求

大众对美好生活的追求体现在:理性消费、环保健康、生活美学、简单时效、自我价值实现等方面。对标大众所向往的生活方式,提供“好货不贵”的商业环境,是未来市场发展的主要趋势之一。例如名创优品以大众美好生活为模板,打造高颜值、高品质、低价格、数字化的千店千面智慧零售。无印良品打造包括蔬菜水果食品、休闲娱乐、生活用品等一站式生活方式体验店。宜家、优衣库等时尚品牌都在朝着生活方式体验的发向发展。

4.4 品牌必须面对:一个不熟悉的虚实结合的世界

互联网信息技术使得当今的商业环境发生巨大的变化。品牌企业需要面对一个不再熟悉的、虚实结合的世界,即手机屏幕里的世界与现实世界。在新的商业环境下,市场规则、竞争对手从有限到无限,品牌需要具备开放、共享、合作、跨界、无界的市场格局,打造凸显具备鲜明价值观的品牌形象,为消费者提供独特的生活方式体验。