基于主成分和Logistic法对高新技术企业财务预警的研究*

2020-03-08姚慧慧朱家明

姚慧慧,金 静,朱家明

(安徽财经大学)

0 引言

随着电子信息技术快速发展,高新技术行业竞争状态日益激烈,技术创新是带动社会经济发展的重要源泉.然而目前中国高新技术企业因管理人才的缺乏、风险防范意识的薄弱仍存在高风险的特点.近年来,高新技术企业不断发展壮大,技术创新成为提高国家竞争力的主要力量.各国为了加快自身经济的发展,竞相加大对高新技术产业的投入,为了重点扶持高新技术产业的发展,国家对于高新技术企业可以减免15%的企业所得税.然而,尽管高新技术企业对国家经济的发展与转型有卓越的贡献,但高新技术高风险、高回报的特性意味高新技术企业隐藏着不容忽视的财务风险,相比较传统企业来说,大量的研发费用投入以及技术应用的不确定性等诸多因素都会导致财务风险的加大和防范难度系数提高.因此结合相关财务数据对高新技术企业财务风险进行研究,构建财务预警模型,目的是提高高新技术企业财务风险防范能力,为管理者及时预测企业财务风险提供参考.

1 财务预警模型国内外研究文献回顾

财务预警有助于企业防范潜在的财务危机,在企业经营活动中具有重要性地位.国内外不少学者对企业财务危机预警进行研究,最常用的方法有主成分分析、Logistic模型、BP神经网络等.Fitzpatrick在单个财务变量的基础上建立财务预警模型,通过对19家上市公司进行分险预警发现权益净利率和产权比率能够有效地对财务风险进行预测[1].Ohlson创新运用Logistic 回归建立多变量模型应用于非金融企业财务预警中,以1970~1976年2058家公司的数据进行了检验,预测准确率达到了96.12%,模型预测效果良好[2].吴世农等分析企业破产的相关指标,分别建立平均数区间估计方法的单变量预测模型和线性判定分析方法多变量预测模型,但是没有进行实证研究[3].Tam等选取59家申请破产和59家正常经营的银行作为研究样本,建立三层神经网络模型,并将此模型的预测结果与多元判别分析法、Logistic回归模型、决策树法等多种方法相比得出此模型的预测误判率更低[4].刘旻依据财务比率数据,利用Logistic分析方法建立预警模型,对上市公司财务异常的前3年能够进行有效的预测,并且整体预测概率为86.7%[5].吕长江等对中国制造业上市公司1999~2002年的数据分别运用逻辑线性回归、多元判别法和BP神经网络对企业的财务状况进行分析,得出这3种方法都能在企业发生财务危机的前3年进行很好的预测,但是神经网络预测单准确率最高[6].

综合以上研究,在建立财务预警模型中多元判别分析准确率低于Logistic回归模型,一般两者结合会提高预测单准确性,而神经网络预测准确率虽然高但是计算操作起来比较麻烦,因此Logistic回归模型操作简单、预测率相对较高并且数据分布方面要求不高,适用于财务预警的研究.目前,国内外财务预警研究普遍运用Logistic模型.

2 高新技术企业财务预警指标体系构建

2.1 研究样本和指标的选取

选取2018年40家ST公司和40家非ST公司为研究样本,以2016年公司的财务数据为研究对象,数据来源于国泰安财经研究数据库.选取的指标主要分为反映企业盈利能力、偿债能力、经营能力、现金流能力和发展能力5个方面的财务指标和反映审计意见类型和股权性质两个方面非财务指标[7],非财务指标需要后期对其进行量化处理(标准无保留意见记为 1,其他为0),设置变量符号从左到右依次为X1~X21,具体指标类型如图1所示.

图1 高新技术企业财务预警研究指标体系

2.2 模型指标的筛选

财务预警模型的指标变量需要能够区分研究对象是否被ST,由于初始财务指标有21个,会存在显著性不大的指标对模型结果产生干扰,从而影响准确性,而且有些指标之间还存在一定的相关性,因此有必要对指标变量进行筛选,最后对筛选出的指标结合主成分分析建立Logistic财务预警模型[8].

2.2.1 单样本K-S检验

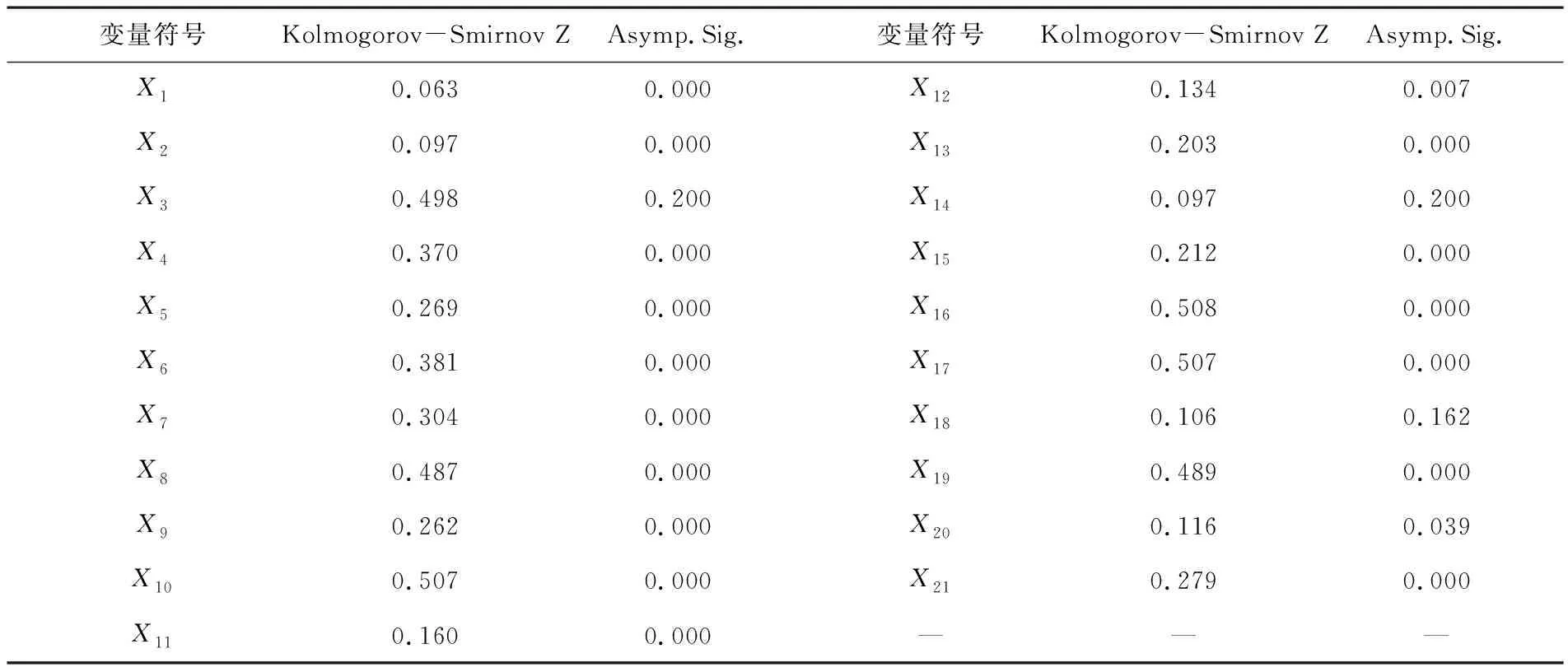

首先对指标变量进行K-S检验,指标变量检验的显著水平大于0.05则指标变量呈正态分布,运用SPSS25.0对21个指标变量进行K-S检验,检验结果见表1,在5%的显著水平下,符合正态分布的变量有利息保障倍数X3、营业收入现金含量X14、营业收入增长率X18,其余变量均不符合正态分布.

表1 单样本 K-S检验结果

2.2.2 独立样本T检验

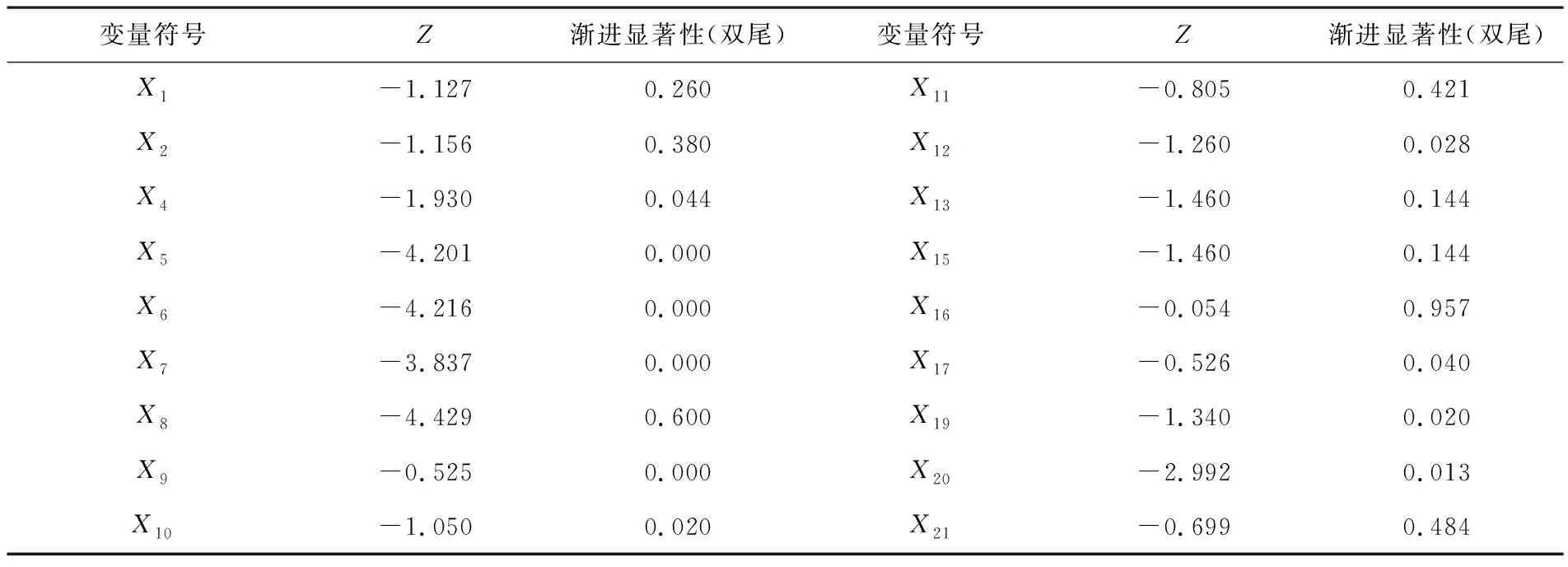

对通过K-S检验的3个变量进行独立样本T检验[9],检验结果见表2,研究结果表明,利息保障倍数X3、营业收入增长率X18第1个显著性水平小于0.05,需要看平均值等同性t检验第2行数据,第2个显著性水平大于0.05,差异不显著;而营业收入现金含量X14第1个显著性水平大于0.05,右边T检验第1行显著性水平大于0.05,同样不满足显著性差异.因此,3个指标均未通过T检验,均被剔除.

表2 独立样本T检验结果

2.2.3 非参数指标Mann-Whitney U检验

对于未通过K-S检验的剩余18个变量进行Mann-Whitney U检验,检验结果见表3,通过检验的变量有X4、X5、X6、X7、X9、X10、X12、X17、X19、X20,利用这10个指标来构建高新技术企业财务预警模型.

表3 Mann-Whitney U检验结果

3 结合主成分分析构建Logistic财务预警模型

3.1 研究思路

运用主成分分析进行降维,可以降低指标之间的相关性对模型结果准确性的影响[10],提取几个适当的主成分作为模型的变量,有效地解决了指标变量之间相关性这一难题,因此该文首先通过主成分分析提取几个关键性的指标变量,然后根据主成分写出对应的因子表达式,最后在此基础上建立Logistic回归模型,对企业的财务风险进行预测.

3.2 研究方法

3.2.1 主成分分析

(1)KMO和Bartlett球形检验

各指标变量需要满足较强的相关性才可以进行主成分分析,检验结果见表4,KMO的值为0.698,大于度量标准0.5,显著水平为0,小于0.05,说明各指标变量之间的相关性比较强,可以进行主成分分析.

表4 KMO 和巴特利特检验

(2)主成分提取

运行SPSS 25.0进行主成分分析,满足特征值大于1的因子可以作为主成分[11],主成分信息提取结果见表5,前4个主成分的特征值达到了1,提取前4个主成分因子的累计贡献率达到了71.923%.

表5 主成分信息提取

提取的4个主成分是Logistic模型中的4个变量,由表6可知,主成分F1与资产报酬率X5、投资回报率X6、长期资本收益率X7相关性比较高,反映的是企业的盈利能力;主成分F2与审计意见X19相关性比较高,反映的是企业的审计意见类型;主成分F3与应收账款周转率X9相关性比较高,反映的是企业的经营能力;主成分F4与净利润增长率X17相关性比较高,反映的是企业的发展能力.

表6 旋转成分矩阵信息表

成分得分系数矩阵见表7,根据旋转成分矩阵信息表可以得到主成分表达式,因此,各财务风险因子得分表达式为:

表7 成分得分系数矩阵

3.2.2 Logistic财务预警模型的建立

二分类Logistic模型不要求变量服从正态分布,被解释变量为0/1二值变量[12],定义概率值为0时是非ST公司,为1时是ST公司,将公司的各项财务指标的数据带入到模型当中,若得到的值大于0.5且越接近于1则公司的财务风险越大,若得到的值小于0.5且越接近于0则公司的财务风险越小[13].运用SPSS25.0进行分析预测,利用样本公司的财务指标数据建立模型,得到含有F1、F2、F3、F4这4个主成分因子表达式,Logistic模型估计结果见表8.

表8 方程中的变量

根据表6中的数据,建立的Logistic财务预警模型表达式为:

当P大于0.5时,表示公司存在财务风险,当P小于0.5时,表示公司正常.

3.2.3 模型检验

根据得到的财务预警模型,将分析样本和随机选取45家高新技术企业2017年的财务数据的检验样本对模型的有效性进行检验,检验结果见表9.

表9 模型检验结果

由模型的检验可知,在分析样本中对于非ST公司均判断正确,ST公司中有3家公司被错判,判断是否有财务风险的高新技术企业的准确率为96.3%,在检验样本中被错判成ST公司的有1家,错判成非ST公司的有3家,判断是否有财务风险的高新技术企业的准确率为90.5%,可见该模型对高新技术企业财务预警的作用是十分有效的.

4 Logistic财务预警模型预测效果的评价

该文通过收集中国2018年40家ST公司和非ST公司的财务数据作为研究样本,结合主成分分析建立Logistic财务预警模型,并用随机选取的45家高新技术企业作为检验样本对模型的有效性进行了检验,结果准确率分别达到了96.3%和90.5%,表明预测效果较好.构建财务预警模型有助于提高企业对财务风险的防范能力,促进高新技术企业未来健康的发展,模型综合考虑了企业财务变量指标和非财务变量指标,提高了财务预警模型的准确性,但是该模型仍然存在一些不足之处,比如数据选取方面可能会存在一些随机性的因素干扰最后模型的结果,虽然ST公司和非ST公司具有相近的总资产规模,但是企业资产结构可能还是会存在一些差异,还有模型只是选取了一些重要的指标进行度量,可能还存在一些潜在的因素影响预测的结果,而且模型只是对企业的财务危机进行了简单的判断,至于造成风险的源头还需要进一步地进行分析,对于以上还未解决的问题需要在以后的工作中继续研究.