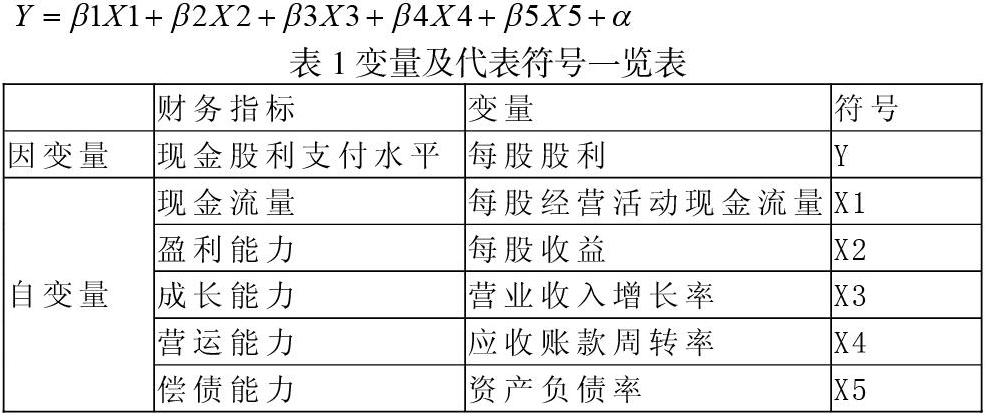

对我国上市公司现金股利支付水平影响因素的实证研究

2020-03-04黄磊

摘 要:上市公司对于经营盈利进行分配或者留存决策的问题称之为股利政策。采取合理的股利分配政策可以传递出积极的信号,吸引更多的的投资者进行投资,实现公司的经营目标,促进公司的持续健康发展。而现金股利是股利分配最重要的形式,并且现金股利能更好的用于数据处理,因此研究现金股利是可行的,具有重要意义的。本文的样本为2010——2020年间上交所A股主板上市公司为,在去除金融类公司和数据缺失后,以现金股利支付水平作为因变量,选取财务报表中盈利能力、现金流量、成长能力、营运能力、偿债能力相关指标作为自变量构建多元线性回归模型进行实证研究。最后根据spss多元线性回归的结果表明盈利能力、营运能力、偿债能力等因素对现金股利支付水平具有显著影响。

关键词:现金股利;财务指标;实证研究

一 、概述

近年来证监会通过不断的政策调整凸出强调了上市公司分红的重要性,并且对上市公司分红的行为提出了明确的规范。近年来随着我国证券市场的不断完善,以往“铁公鸡”“一毛不拔”的现象越来越少,分红成为大多数上市公司的选择。因此如何确定分红水平,尤其是现金股利的支付水平,成为了上市公司和管理层需要考虑的问题。

制定合理的股利政策、确定合适的现金股利支付水平首先需要知道哪些因素会影响到公司现金股利支付水平,因此本文将通过构建多元回归的方式,从企业的现金流量、盈利能力、营运能力、成长能力、偿债能力等维度来探讨这个问题。

二、研究假设

假设一:现金流量对上市公司现金股利的分配水平有较大影响;如果现金流量充足,现金股利的支付水平将更高。

假设二:上市公司的现金股利支付水平受盈利能力的影响很大;如果公司的盈利能力较好,则现金股利支付水平较高。

假设三:上市公司的现金股利支付水平受成长能力的影响很大;如果公司的成长能力较强,则公司的现金股利支付水平将较低。

假设四:上市公司的现金股利支付水平很大程度上受营运能力的影响;如果企业的营运能力更强,则现金股利支付水平将更高。

假设五:上市公司的现金股利支付水平受债务偿还能力的影响很大;如果公司的偿债能力较弱,债务水平越高,现金股利支付水平越低。

三、数据选取和模型设定

本文选取了2010——2020年间A股所有上市公司,由于金融行业上市公司财务数据的特殊性,剔除所有的金融上市公司;由于ST公司经营不善财务数据波动性极大因此剔除所有ST公司,留下样本均为正常上市公司。由此共获得样本11456个,在剔除了数据不全的样本后,获得有效样本6360个。用于实证研究的样本数据均来自于RESSET股票数据库。

根据前文中的研究假设,本文构建的多元线性回归模型为:

四、实证检验

(一)描述性统计检验

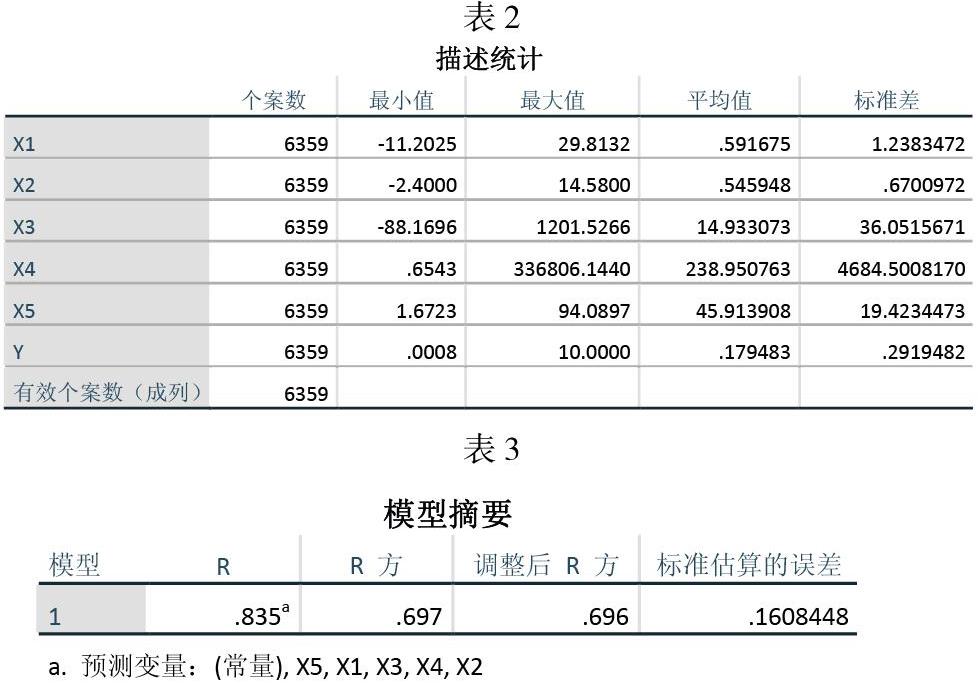

从表2中可以看出,发放的每股股利均值为0.179483,最小值为0.0008,最大值为10,整体现金股利的支付水平较低,且不同企业差距很大。公司的每股经营活动现金流量、每股收益、营业收入增长率最小值均为负数,说明有部分公司在经营业绩不佳的情况下仍然派发现金股利。资产负债率的均值在46%左右,而学界一般认为资产负债率在40%——60%之间较为合理,因此总体上来说,资产負债率处于合理的区间。

(二)模型总体分析

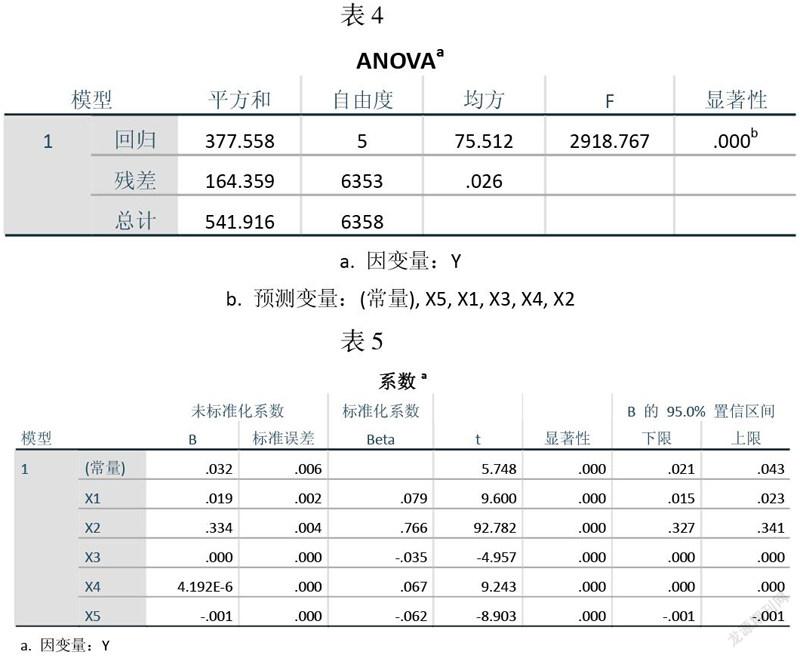

根据上述表3模型摘要来看,R方与调整后R方的值都在69%以上,说明该模型的解释程度为69%左右,因此该模型的拟合度较为良好。从表4ANOVAa 来看F值为2918.767的情况下相应的显著性P值为0.000,说明模型整体上来说是显著的、有效的。从表5各变量系数的显著性来说:模型选取的5个变量的回归系数的t统计量P值均为0.000,都小于5%的显著性水平,这说明模型回归的系数非常显著,也就是说模型中的5个变量均对每股股利具有显著性的影响。

(三)自变量分析结论

1.接受假设一。模型中X1的系数为正,因此上市公司的现金流量与现金股利支付水平具有正相关关系也即公司的现金流量越充足,现金股利的支付水平就越高。

2.接受假设二。模型中X2的系数为正,因此上市公司的盈利能力与现金股利支付水平具有正相关关系。此外,模型中每股收益的系数为0.766,说明每股收益对模型具有最强的解释力,即盈利能力是现金股利支付水平上影响最大的因素,并且占主导地位。

3.接受假设三。模型中X3的系数为负,因此上市公司的成长能力与现金股利支付水平具有负相关关系。

4.接受假设四。模型中X4的系数为正,因此上市公司的经营能力与现金股利支付水平具有正相关关系,公司的经营能力越强,现金股利支付水平就越高。

5.接受假设五。模型中X5的系数为负,因此上市公司的负债水平与现金股利支付水平呈现负相关关系。

五、结论

由前文的实证检验结果来看,我们可以得到以下结论:上市公司的现金流量、盈利能力、成长能力、营运能力、负债水平对其现金股利支付水平具有显著性的影响。并且现金流量、盈利能力、营运能力这三个因素对上市公司现金股利支付水平具有正相关关系,其中盈利能力是决定现金股利支付水平的主导因素;而成长能力、负债水平对上市公司的现金股利支付水平具有反方向的影响。

六、总结

1.上市公司的管理层及董事会在制定现金股利政策时应该综合公司自身的现金流量、盈利能力、成长能力、营运能力、负债水平等各个方面。不能为了吸引投资者投资而过高的发放股利从而影响公司的正常经营和发展,也不能总一毛不拔使得投资者失去信心。

2.投资者在投资是不能一味的的追求高派现,应该将目光放长远看到公司的发展潜力和盈利水平,树立正确的投资观,以免因投机遭受更大的损失。

参考文献:

[1]严晓玲. 国有上市公司股权结构对股利政策影响的实证研究[D].福建师范大学,2018.

[2]王化成,李春玲,卢闯.控股股东对上市公司现金股利政策影响的实证研究[J].管理世界,2007(01):122-127+136+172.

[3]郭芷函.上市公司股利分配政策影响因素的实证研究[J].中国国际财经(中英文),2018(08):255-256.

[4]秦腾,何叶荣,白林.上市公司股权结构与现金股利政策的实证研究[J].内蒙古财经大学学报,2016,14(05):45-49.

[5]刘冬.上市公司股权结构与现金股利政策间关系的实证研究[D].江西财经大学,2012.

[6]李晓宁,王安宜.上市公司现金股利政策影响因素实证研究[J].合作经济与科技,2018(18):96-98.

作者简介:

黄磊(1997年—),男,湖北宜昌人,湖北经济学院会计硕士教育中心硕士研究生,研究方向为企业会计。

(湖北经济学院 湖北 武汉 430205)