夜盘交易与中国铁矿石期货国际定价能力探讨

2020-03-03杨智玲鞠荣华常清

杨智玲鞠荣华常清,2

(1.中国农业大学经济管理学院,北京 100083;2.中国农业大学期货与金融衍生品研究中心,北京 100083)

一、引言

铁矿石作为一种基础矿产资源,在一国钢铁产业乃至国民经济发展中扮演着重要角色。2003年以来,中国一直是世界上最大的铁矿石进口国。随着经济的高速发展,中国铁矿石进口量持续攀升。2017年,中国铁矿石进口量达10.75亿吨,占全球铁矿石进口量的68.15%。虽然“中国需求”是国际铁矿石贸易格局中的重要组成部分,但中国却缺乏铁矿石贸易价格的控制能力,只能被动的接受价格(李艺和汪寿阳,2008)[21]。在2003~2010年期间,铁矿石价格持续上升给中国造成了高达3000亿美元的直接经济损失(胡振华等,2018)[20]。因此,提升铁矿石贸易的国际定价能力对中国经济发展意义重大。

国际铁矿石贸易定价机制正在发生根本性改变(邵留国等,2018)[24],为中国提高其对铁矿石贸易的定价能力提供了契机。2008年金融危机的爆发导致维持数十年的铁矿石长协定价机制开始瓦解,2010年后铁矿石指数定价逐渐成为主流。同时,铁矿石衍生品合约也相继在全球各大交易所上市。大连商品交易所(以下简称“大商所”)为融入新形势下国际铁矿石贸易定价体系,于2013年10月18日推出了铁矿石期货。纵观国际大宗商品贸易定价机制可以发现,期货市场定价一直是大宗商品贸易中最为普遍的定价方式。但是,当前铁矿石贸易以指数定价为主,具有完全定价能力的铁矿石期货市场尚未形成(胡振华等,2018)[20]。因此,建立一个具有完全定价能力的铁矿石期货市场是现阶段提升中国铁矿石贸易定价能力的重要途径。

为提高铁矿石期货的国际定价能力,大商所于2014年12月26日推出了铁矿石期货的夜盘交易。夜盘交易是指除上午9:00~11:30和下午1:30~3:00之外由交易所规定交易时间的交易。夜盘交易实施初期,铁矿石期货的夜盘交易时间为21:00至次日凌晨2:30。随后为贴近市场需求,大商所将铁矿石期货的夜盘交易时间调整为21:00~23:30。实施夜盘交易的初衷是为了提高商品期货的国际定价能力,但部分学者通过理论和实证研究表明,延长交易时间并非总是有利于期货市场的功能发挥(Barclay and Hendershott,2003;Miwa and Ueda,2017;杨智玲和鞠荣华,2019)[2][7][29]。中国期货市场起步较晚,投资者投机情绪相对浓厚(Wellenreuther and Voelzke,2019)[14],在这样的背景下,夜盘交易的实施以及交易时间调整对中国铁矿石期货国际定价能力会产生怎样的影响,一直备受社会各界的争议。这不仅关系到夜盘交易在铁矿石期货市场实施的示范效果,也关系到未来在其他商品期货市场、甚至金融期货市场的推行。

然而,现有关于夜盘交易对商品期货国际定价能力影响的少量文献主要集中于对贵金属期货和农产品期货的研究,而且现有研究并未得出一致结论。一部分学者认为,夜盘交易可以提高商品期货的国际定价能力:傅强等(2017)[18]利用VEC模型、信息份额模型以及GARCH族模型研究了夜盘交易对中国黄金期货国际定价能力的影响,发现夜盘交易实施后,中国黄金期货的价格发现功能有较大提升,而且中美黄金期货的关联性更加紧密。王柏杰和李爱文(2016)[28]基于波动溢出和动态关联视角实证研究了夜盘交易对中国大豆期货国际定价能力的影响,也发现夜盘交易显著增强了中美大豆期货的联动效应。然而,也有学者研究发现,夜盘交易并没有提高中国豆油期货的国际定价能力(王柏杰和李爱文,2017)[27]。关于夜盘交易对商品期货国际定价能力影响的研究并未得出一致结论,本文认为主要存在以下三个原因:一是夜盘交易对不同商品期货国际定价能力的影响可能不同;二是现有研究仅以夜盘交易实施时间为节点,对比实施前后商品期货国际定价能力的变化,没有考虑其他因素对期货市场国际定价能力的影响;三是在研究方法方面,信息份额模型通过Cholesky因子正交化计算出的贡献度并不唯一。

综上,本文的贡献点主要有以下三个:第一,铁矿石在国民经济发展中扮演着重要角色,大商所也一直在积极探索提高铁矿石期货国际定价能力的途径,因此,夜盘交易究竟能否提高铁矿石期货的国际定价能力是一个亟需解答的问题。第二,为了克服信息份额模型的不足,采用溢出指数模型计算铁矿石期货的国际定价能力,该模型可以消除溢出对变量排序的依赖性。第三,考虑到境外机构投资者和期货成交量等因素的影响,在对比分析的基础上,进一步采用回归模型实证研究夜盘交易对铁矿石期货国际定价能力的影响。

二、夜盘交易影响中国铁矿石期货国际定价能力的机制

(一)中国铁矿石期货国际定价能力的内涵

“国际定价能力”是一个富有中国特色的词语,该词是从特定角度对期货市场价格发现功能的界定。价格发现功能通常是指一个市场的期、现货价格之间的关系,而国际定价能力则更多体现在国际贸易定价中,是指一个市场形成的商品价格对其他市场同种商品价格的影响能力。在现有学术文献中,一个市场的国际定价能力可以使用市场间信息溢出的方向和规模来衡量,一个市场的信息溢出程度越高,其国际定价能力越强(潘慧峰等,2009;封思贤等,2010)[23][17]。谭小芬(2018)[25]指出信息溢出可以分为收益率溢出和波动率溢出,而前者测度的是市场间价格的相互影响,因此,中国铁矿石期货的国际定价能力主要是指其对相关市场的收益率溢出程度。

当前铁矿石贸易定价主要参考普氏指数、新加坡铁矿石掉期以及大商所铁矿石期货的价格。铁矿石普氏指数是由普氏能源资讯于2008年6月推出的,它在铁矿石贸易合约中使用的比例最高,是全球铁矿石贸易定价的主要方式。新加坡铁矿石掉期是由新加坡交易所于2009年4月27日推出的,由于新加坡交易所对外开放程度较高,所以其铁矿石掉期交易吸引了大量的境外机构投资者和产业客户,它的清算量仅次于大商所的铁矿石期货合约的成交量,其价格在国际上具有一定影响力。中国铁矿石期货合约于2013年10月18日在大商所上市交易,虽然推出时间较晚,但由于中国是世界上最大的铁矿石进口国和消费国,其成交量一直稳居世界第一。

综上,中国铁矿石期货的国际定价能力是指中国铁矿石期货价格对铁矿石普氏指数以及新加坡铁矿石掉期价格的影响能力,具体是指中国铁矿石期货对铁矿石普氏指数以及新加坡铁矿石掉期的收益率溢出程度。

(二)夜盘交易对中国铁矿石期货国际定价能力的影响

一个市场的国际定价能力是由其收益率溢出程度决定的,而收益率溢出的本质是拥有信息的交易者通过在市场上进行交易,将其对价格的预期在不同市场上表达出来,从而使得这些市场的价格相互影响(王柏杰和李爱文,2016)[28]。因此,中国铁矿石期货市场国际定价能力的实现就是要吸引世界上各种各样的交易者进入市场交易(常清等,2018)[16],进而使中国铁矿石期货市场能够反映更多的市场信息,成为收益率溢出的主体。中国铁矿石期货夜盘交易的推出延长了期货合约的交易时间,为不同时区交易者的参与提供了基础条件,从而为提高中国铁矿石期货的国际定价能力提供了可能,但并不意味着夜盘交易可以自动提高中国铁矿石期货的国际定价能力。

一方面,受中国期货市场对外开放程度的限制,夜盘交易的实施并不必然使境外的铁矿石生产商、贸易商以及境外机构投资者进入中国铁矿石期货市场,铁矿石期货的交易主体仍然是中国投资者。但世界上主要的铁矿石生产商和境外机构投资者都参与了普氏指数的制定和新加坡铁矿石掉期交易。其中,普氏指数被具有垄断地位的必和必拓、力拓和淡水河谷等铁矿石主要供应商选为铁矿石贸易的定价基准,以上三个矿山的持股者不仅包括全球主要金融机构,如汇丰、花旗等,也包括其他各种银行和基金。同时,新加坡铁矿石掉期交易得益于新加坡自由开放的金融环境、便利优越的金融政策,吸引了大量的境外机构投资者和产业客户,其中世界上主要的铁矿石供应商在新加坡均设有分支机构,瑞银、摩根大通、汇丰银行等金融机构均是新加坡铁矿石掉期交易的经纪商。

另一方面,中国铁矿石期货市场始终以个人投资者为主,而个人投资者多是追逐短期利润的投机者,因此,夜盘交易实施后可能使白天没有时间交易的投资者参与到夜盘交易中,进而会增加期货市场的投机。此外,夜盘交易时间调整前,铁矿石期货的夜盘交易时间为21: 00至次日凌晨2: 30,交易时间较长,个人投资者可能会因无法长时间盯盘而较少的参与交易,但夜盘交易时间调整为21: 00~23: 30后,该时间与中国投资者的作息时间较为接近,所以夜盘交易时间调整后,铁矿石期货市场的投机可能会进一步增加。表1通过T检验对以上的分析进行了验证,检验结果与前文分析一致,即夜盘交易实施后铁矿石期货的投机程度显著上升,且夜盘交易时间缩短后,铁矿石期货的投机程度进一步上升。Stein(1992)[13]认为投机会降低市场中信息的质量,不利于期货市场的功能发挥。

基于以上分析,本文提出以下两个研究假设:

假设1:夜盘交易的实施不会提高中国铁矿石期货的国际定价能力,甚至可能会降低其国际定价能力。

假设2:夜盘交易时间的调整可能会进一步降低中国铁矿石期货的国际定价能力。

三、数据与研究方法

(一)样本与数据来源

本文以中国铁矿石期货合约上市之日至夜盘交易实施后四年内三个市场的日度收益率数据作为研究样本,分别采用中国铁矿石期货主力合约结算价、新加坡铁矿石掉期当月合约结算价以及铁矿石普氏指数每日价格计算三个市场的日收益率。

由于投资者需要时间去适应和熟悉新制度(Xu and Zhang,2019)[15],故从数据样本中删除铁矿石期货合约上市(2013.10.18)、夜盘交易实施(2014.12.26)以及交易时间调整(2015.5.8)前、后各15个交易日的数据。因此,本文所使用的数据包括三个时期:2013.11.8~2014.12.3、2015.1.21~2015.4.15以及2015.6.2~2018.12.26。由于节假日等因素删除不同步的收益率数据后共获得1158组日收益率数据。此外,由于普氏指数和铁矿石掉期的价格均以美元计价,采用当日美元对人民币汇率的中间价将计价单位统一为人民币/吨。本文所使用的数据均来自Wind数据库。

(二)研究方法

本文的研究分为两部分。第一,以Diebold and Yilmaz(2012)[4]提出的溢出指数模型为基础计算中国铁矿石期货的国际定价能力,并对比夜盘交易实施和交易时间调整前后中国铁矿石期货国际定价能力的变化。第二,以通过溢出指数模型计算得到的中国铁矿石期货国际定价能力为被解释变量,使用回归模型实证检验夜盘交易的实施和交易时间调整对中国铁矿石期货国际定价能力的影响。

1.计算中国铁矿石期货国际定价能力的方法

现有用于定量计算信息溢出的模型主要有永久短暂(PT)模型、信息份额(IS)模型及溢出指数模型。其中,PT模型虽然设计简单,但没有考虑残差存在相关性的情况(Baillie et al.,2002)[1],而IS模型虽然使用Cholesky因子分解消除残差相关,但该方法并不能提供一个唯一的份额,且两个市场的相关性增加时,该方法很难得出确切的结论(So and Tse,2004;Lien,2009)[12][6]。此外,PT模型和IS模型多用于研究两个市场间的溢出。而Diebold and Yilmaz(2012)[4]提出的溢出指数模型基于广义方差分解的方法,通过测量广义VAR模型中的方向性溢出来消除溢出能力对排序的依赖性,能够准确测算市场的溢出效应值。该模型适用性广泛,不仅被用于研究金融市场间的信息溢出效应(梁琪等,2015;谭小芬等,2018)[22][25],同时也被用于衡量离岸人民币的区域影响力(尹力博和吴优,2017)[30]和期货市场的国际定价能力(朱学红等,2016)[31]。因此,本文选用溢出指数模型计算中国铁矿石期货的国际定价能力。

首先,建立一个具有平稳协方差的滞后p阶的3变量VAR(p)模型:

其中,Xt=(x1,t,x2,t,x3,t)分别代表中国铁矿石期货、普氏指数以及新加坡铁矿石掉期三个市场的日收益率序列。φi是3×3的系数矩阵,εt~(0, Σ)是独立同分布的误差向量。同时,可将(1)式转化为移动平均的形式,即:

(2)式中的系数矩阵Ai满足递归形式Ai=φ1Ai-1+φ2Ai-2+…+φpAi-p,A0为3×3维单位矩阵。

其次,在上述模型的基础上,令θij(H)代表市场xj对市场xi的溢出,则θij(H)为xi的H步(方差分解的期数)预测误差的方差受到来自xj部分的冲击,其中i≠j。用公式表示如下:

最后,基于以上模型,计算铁矿石期货的定向溢出指数、净溢出指数以及净配对溢出指数,并以此作为铁矿石期货国际定价能力的衡量指标,具体指标如下:

同样,普氏指数和铁矿石掉期对中国铁矿石期货的定向溢出指数可定义为:

(2)净溢出指数。根据定向溢出指数的定义,可以将中国铁矿石期货对普氏指数和铁矿石掉期的净溢出指数定义为:

(3)净配对溢出指数。净溢出指数探究的是某一市场对所有其他市场的净溢出,然而研究两两市场间的净溢出也有重要意义,定义两两市场间的净溢出为净配对溢出指数,其计算公式为:

本文共有三个市场的日收益率数据,可计算得出两个有关中国铁矿石期货的净配对溢出指数,分别是中国铁矿石期货对普氏指数的净配对溢出(PSI_P)指数和中国铁矿石期货对铁矿石掉期的净配对溢出(PSI_S)指数。

(4)动态溢出指数:以上四个溢出指数只能计算出某个时期内中国铁矿石国际定价能力的平均数值,但考虑到金融市场的波动性,中国铁矿石期货的国际定价能力不可能是一个固定的参数。因此,本文进而采用滚动窗口回归的方法1,以得到定向溢出指数、净溢出指数以及两个净配对溢出指数的时间序列,并采用回归模型研究夜盘交易的实施及交易时间调整对中国铁矿石期货国际定价能力的影响。

2.回归分析方法

为实证检验夜盘交易的实施和交易时间调整对中国铁矿石期货国际定价能力的影响,分别建立了回归模型(9)和(10)。

在模型(9)和(10)中,SIt为中国铁矿石期货国际定价能力,分别将铁矿石期货的定向溢出指数(TSI)、净溢出指数(NETSI)以及两个净配对溢出指数(PSI_P,PSI_S)作为其代理变量。为实证检验夜盘交易对中国铁矿石期货国际定价能力的影响,在模型(9)中引入夜盘交易虚拟变量D,将夜盘交易实施之前设为D=0,夜盘交易实施之后设为D=1。由于大商所于2015年5月8日缩短了铁矿石期货的夜盘交易时间,为进一步实证检验夜盘交易时间调整对其国际定价能力的影响,在模型(10)中分别设置了两个虚拟变量D1和D2,其定义如下所示。

考虑到除夜盘交易的实施外,其他因素也会影响中国铁矿石期货的国际定价能力,因此,在模型(9)和(10)中分别引入相同的控制变量,主要包括以下六个:第一,境外机构投资者虚拟变量(OPEN)。2018年5月4日,大商所为提高铁矿石期货的国际定价能力,允许境外机构投资者参与铁矿石期货交易。境外机构投资者的参与有利于改善市场参与者结构,提高市场运行效率,进而提高其国际定价能力。故设置境外机构投资者虚拟变量作为控制变量,将引入境外机构投资者之前设为OPEN=0,引入境外机构投资者之后设为OPEN=1。第二,铁矿石期货投机程度变量(SPEC)。投机会降低市场中信息的质量,不利于期货市场的功能发挥(Stein,1992)[13]。根据已有文献,将期货投机程度定义为每日期货合约的总成交量与总持仓量的比值(Garcia et al.,1986;Wellenreuther and Voelzke,2019)[5][14],投机程度越大,中国铁矿石期货的国际定价能力越弱。第三,中国铁矿石期货市场成交量变化(CVOL)。成交量会对期货市场的功能发挥产生影响(郭彦峰等,2016;Ronghua and Zhiling,2019)[19][10],成交量蕴含市场信息,低的成交水平代表相对较少的信息或者是低质量的信息(Carter,1989)[3]。因此,可以认为成交量越大或成交量增加的越多,期货市场的国际定价能力越强,故将铁矿石期货的成交量变化作为影响其国际定价能力的控制变量。第四,中国铁矿石期货市场深度的变化(COPI)。市场深度的变化可能导致期货价格发生变化,从而导致其定价能力发生变化(陶利斌等,2014)[26]。因此,将持仓量变化作为市场深度变化的代理变量。第五,铁矿石期货日波动率(VOLA)。市场波动率越大说明该市场的噪声交易者越多,而这些噪声交易者的非理性交易行为会导致市场价格失真,价格发现功能减弱(Schlusche,2009)[11]。因此,本文认为铁矿石期货的日波动率越大,其国际定价能力越低。参照Parkinson(1980)[9]对波动率的计算,本文使用日最高价(Ptmax)和最低价(Ptmin)计算中国铁矿石期货的日波动率,即VOLAt=0.361[ln(Ptmax)-ln(Ptmin)]2。第六,中国铁矿石港口库存(PI)。库存是供给和需求状况的综合反应,当铁矿石港口库存增加时,说明铁矿石的供给大于需求,此时,铁矿石的需求方即中国就会有更高的议价能力。而根据前文分析,中国铁矿石期货更多的反映需求方的信息,而普氏指数和新加坡铁矿石掉期更多的反映供给方的信息,因此,本文认为铁矿石港口库存越大,中国铁矿石期货的国际定价能力越高。

表2 模型的变量设置

综上,模型(9)和(10)的变量设置如表2所示。为减少序列相关性和异方差对回归结果的干扰,采用Newey-West方法对模型进行参数估计。

四、中国铁矿石期货国际定价能力的变化

(一)夜盘交易实施前后中国铁矿石期货国际定价能力的变化

表3显示,夜盘交易实施后,中国铁矿石期货的定向溢出指数、净溢出指数及两个净配对溢出指数分别下降了6.13%、10.77%、8.19%和2.58%。该结果验证了前文的研究假设1,即夜盘交易的实施不但没有提高、反而降低了中国铁矿石期货的国际定价能力。

(二)夜盘交易时间调整前后中国铁矿石期货国际定价能力的变化

表4对比了夜盘交易实施后,交易时间调整前后中国铁矿石期货的四个溢出指数的变化。从中可以看出交易时间调整后,中国铁矿石期货的定向溢出指数、净溢出指数以及两个净配对溢出指数分别下降了4.64%、2.47%、1.06%和1.41%。该结论验证了前文的研究假设2,即夜盘交易时间的缩短进一步恶化了中国铁矿石期货的国际定价能力。

表3 夜盘交易实施前后中国铁矿石期货国际定价能力的变化

表4 夜盘交易时间调整前后中国铁矿石期货国际定价能力的变化

(三)中国铁矿石期货国际定价能力的时变性

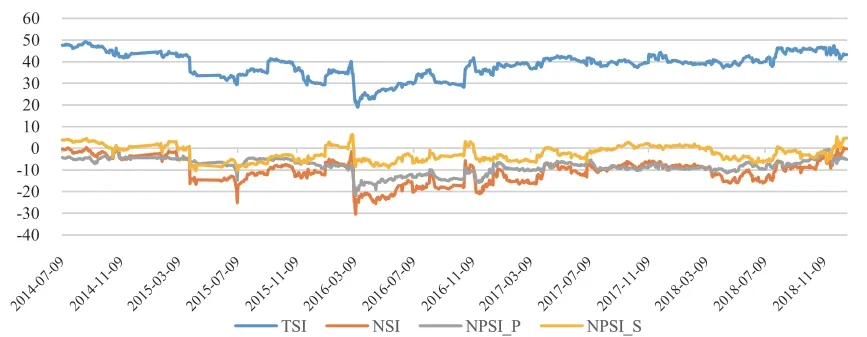

为了解中国铁矿石期货国际定价能力的时变性特征,基于10天的滞后期和150天的滚动窗口,计算了四个代理变量的日数据。四个溢出指数的日变化情况和描述性统计分别如图1和表5所示。

从图1和表5可以看出:第一,虽然中国铁矿石期货对普氏指数和新加坡铁矿石掉期的定向溢出指数的均值为38.35%,但其净溢出指数的均值为负(-10.81%),同时,中国铁矿石期货净溢出指数最大值的绝对值(0.61%)远小于其最小值的绝对值(-30.52%),说明中国铁矿石期货的国际定价能力相对较弱。第二,中国铁矿石期货与普氏指数的净配对溢出指数始终小于0,说明中国铁矿石期货与普氏指数相比始终是信息流入方,Papiez and S'miech(2015)[8]认为信息流出方是价格制定者,而信息流入方是价格接受者,所以中国铁矿石期货与普氏指数相比并不存在定价能力。第三,虽然中国铁矿石期货与新加坡铁矿石掉期的净配对溢出指数的均值小于0,但是其绝对值较小,且其在-10.52%和6.38%之间波动,说明中国铁矿石期货与新加坡铁矿石掉期之间不存在确定的价格制定者和价格接受者,两者一直在价格制定者和价格接受者的角色上博弈。

此外,图1显示,2016年3月初,四个指数的数值都出现大幅下降,即中国铁矿石期货的国际定价能力大幅下降。其主要原因是在这一时期受市场信息影响,中国铁矿石期货市场的成交量出现大幅度变化,投机明显上升。因此,可以发现夜盘交易制度的实施和夜盘交易时间的调整并不是影响中国铁矿石期货国际定价能力的唯一因素。

图1 中国铁矿石期货国际定价能力的日变化情况(%)

表5 中国铁矿石期货的四个溢出指数的描述性统计

表6 变量的描述性统计结果

五、夜盘交易影响中国铁矿石期货国际定价能力的实证检验

(一)描述性统计

考虑到其他因素也会影响中国铁矿石期货的国际定价能力,接下来利用回归模型进一步研究夜盘交易的实施和交易时间调整对其国际定价能力的影响。回归模型(9)和(10)中其他变量的描述性统计结果如表6所示。此外,各变量之间的相关系数都相对较低,基本排除了模型(9)和(10)的多重共线性问题。

(二)实证检验结果

分别使用模型(9)和(10)实证检验夜盘交易的实施和交易时间调整对中国铁矿石期货国际定价能力的影响,回归结果如表7和表8所示。

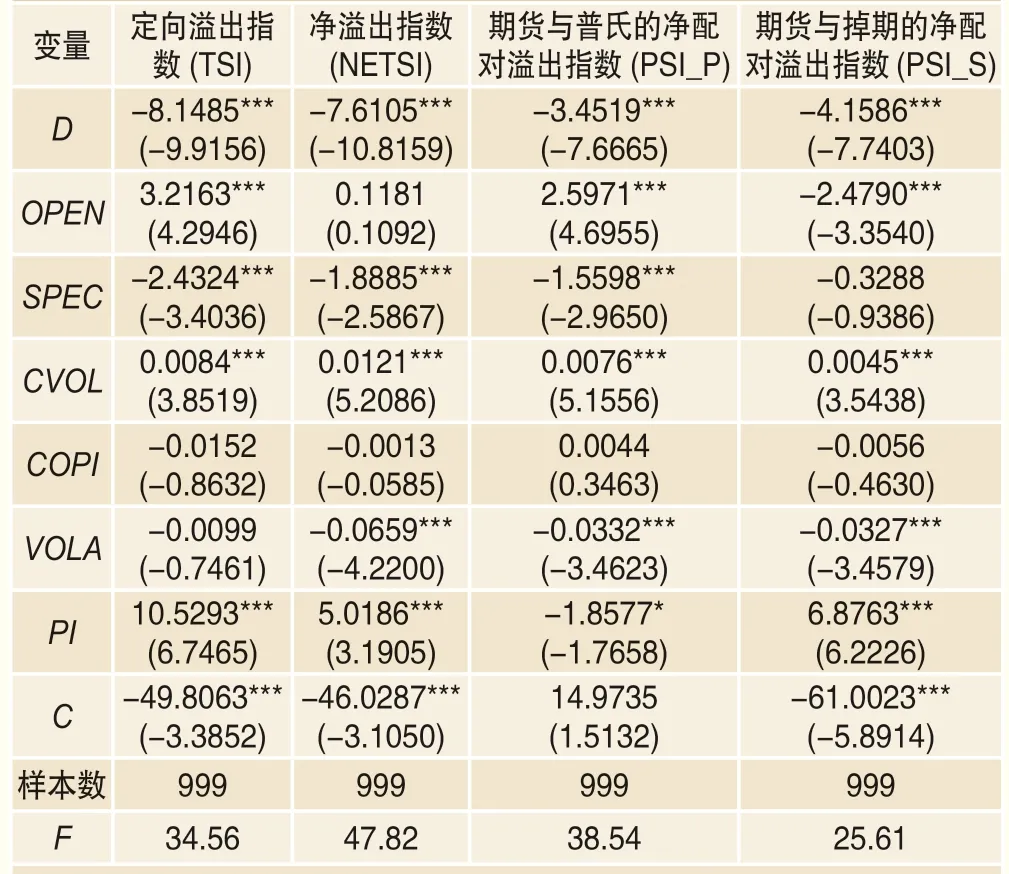

在表7的实证结果中,夜盘交易的虚拟变量始终显著为负,即夜盘交易的实施对中国铁矿石期货的定向溢出指数、净溢出指数以及两个净配对溢出指数的影响均显著为负。表7的实证结果与对比分析得出的结论一致,进一步验证了前文假设1,即夜盘交易的实施显著降低了中国铁矿石期货的国际定价能力。表8的实证结果也表明缩短夜盘交易时间进一步恶化了中国铁矿石期货的国际定价能力,验证了前文假设2。

此外,从表7和表8中控制变量的回归系数和显著程度可以发现:首先,普氏指数在三个市场中占有绝对的定价能力,而开放境外机构投资者可以增强中国铁矿石期货对普氏指数的净溢出,所以,引入境外机构投资者可以提高中国铁矿石期货的国际定价能力。第二,投机和波动率对铁矿石期货国际定价能力的影响显著为负,所以控制期货市场的投机程度和波动率有利于提高中国铁矿石期货的国际定价能力。第三,期货市场成交量增加越多,其国际定价能力越强,而市场深度(持仓量)的变化对铁矿石期货的国际定价能力没有影响。第四,铁矿石港口库存越多,中国铁矿石期货的国际定价能力越强。

(三)稳健性检验

为保证研究结论的稳健性,本文的稳健性检验参照Diebold and Yilmaz(2012)[4]、尹力博和吴优(2017)[30]以及谭小芬等(2018)[25]等以往使用该模型的学者的方法,即分别改变VAR模型建模时的变量顺序、调整方差分解的预测期数以及调整滚动窗口的长度多次测度中国铁矿石期货国际定价能力的四个指数。首先,调整VAR模型建模时的变量顺序并不影响铁矿石期货的定向溢出指数、净溢出指数及两个净配对溢出指数的数值;其次,将滚动窗口设置为150天,方差分解的预测期数分别调整为10和20,四个指数的数值没有明显差异,针对每个指标绘制折线图也未见显著变化。最后,将方差分解的预测期数设定为15,滚动窗口分别设置为100和200所计算出的四个指数的运动轨迹与滚动窗口为150所计算出的四个指数的运动轨迹基本一致。

表7 夜盘交易的实施对中国铁矿石期货国际定价能力影响的实证结果

表8 夜盘交易时间调整对中国铁矿石期货国际定价能力影响的实证结果

在此基础上,本文同样使用模型(9)和(10)实证检验夜盘交易的实施和夜盘交易时间调整对中国铁矿石期货国际定价能力的影响,其回归结果并未改变以上的研究结论,显示本文实证检验结果具有稳健性和可信性。2

六、结语

基于溢出指数模型,本文计算并对比了中国铁矿石期货国际定价能力的变化,并采用回归模型实证研究了夜盘交易的实施和交易时间调整对中国铁矿石期货国际定价能力的影响。主要研究结论如下:第一,夜盘交易的实施显著降低了中国铁矿石期货的定向溢出指数、净溢出指数以及两个净配对溢出指数,即夜盘交易显著降低了中国铁矿石期货的国际定价能力。第二,缩短夜盘交易时间进一步恶化了中国铁矿石期货的国际定价能力。第三,引入境外机构投资者、控制期货市场的投机程度和波动率、及促进期货市场成交量增加均有利于提高中国铁矿石期货的国际定价能力。

针对以上研究结论,提出以下三点政策建议:第一,交易所应适当延长中国铁矿石期货的交易时间。夜盘交易是中国铁矿石期货走向国际化的必要条件,虽然夜盘交易的实施降低了中国铁矿石期货的国际定价能力,但夜盘交易时间缩短是降低中国铁矿石期货国际定价能力的主要原因,因此适当延长夜盘交易时间能够改善中国铁矿石期货国际定价能力。例如,新加坡铁矿石掉期的交易时间是早8: 00至次日凌晨4: 00,基本实现了全天化交易。第二,创造条件引入境外机构投资者。监管部门和交易所应积极创造条件,吸引更多国外投资者参与中国铁矿石期货市场,提升中国铁矿石期货的国际认可度,进而提高其国际定价能力。第三,加强监管,控制铁矿石期货市场的投机交易行为和波动率。监管部门和交易所应加强监管,抑制过度投机的交易行为,控制铁矿石期货的日内波动率,同时积极采取措施,鼓励铁矿石现货企业或者贸易商参与中国铁矿石期货市场,以扩大套期保值者在投资者中的比例,改善铁矿石期货市场参与者的结构。

此外,本文认为以下两个方面值得进一步探讨:第一,受数据的局限,本文仅使用日数据研究了中国铁矿石期货的国际定价能力,而没有区分铁矿石期货日盘和夜盘的国际定价能力。第二,夜盘交易对不同期货品种的影响可能存在差异,综合研究夜盘交易对不同期货品种国际定价能力的影响并深入分析差异的原因,对优化夜盘交易制度具有更重要的理论意义和实践意义。

注释

1.滚动窗口回归:根据指定的单位长度来框住时间序列,从而计算框内的统计指标。

2.由于篇幅有限,且稳健性检验结果内容较多,不在文中赘述,有兴趣的读者可以向作者索取。