基于财务指标分析H 公司供给侧改革效果评价

2020-03-02闫帅YANShuai孙凤芹SUNFengqin

闫帅YAN Shuai;孙凤芹SUN Feng-qin

(华北理工大学,唐山063100)

1 H 公司供给侧改革背景及实践

2015 年钢铁行业处于最艰难时期,市场环境一片低迷。以习近平同志为核心的党中央果断提出供给侧结构性改革,我国支柱型产业钢铁行业是重要改革行业[1]。

H 公司稳抓去产能重大机遇,完成省政府下达的“十三五”产能压减任务。2017年9月底,完成压减炼铁产能104万吨、炼钢产能120万吨。将多余库存化解,严防库存积压,降低杠杆率,增强应收账款清收,积极调整负债结构,深度调查计算成本利润。组合运用发行债券、保险资金、信托产品、产业基金、融资租赁等多种金融工具,优化融资结构。企业加强与银企合作,保持稳定现金流,防范财务风险。企业重视降成本,做到整个经营全过程严把成本关。严控企业能源污染问题,降低企业治污成本,加强技术人员考核,促进成本控制能力和效益水平不断提升。2020年,积极承担了“科技冬奥”国家重点科研项目。

H 公司将“产线直面市场,推进客户群体和品种结构升级”作为做强做优钢铁主业的核心战略举措,在产品升级和结构调整方面整取得重大进展。家电板进入高端市场第一梯队,O5 级汽车面板稳定供货,汽车用钢实现产品系列全覆盖,成为向知名品牌汽车整车批量供货企业。含钒抗震螺纹钢筋大批量供应国内核电站、水电站、港珠澳大桥等重点工程。

2 供给侧结构性改革前后财务指标分析

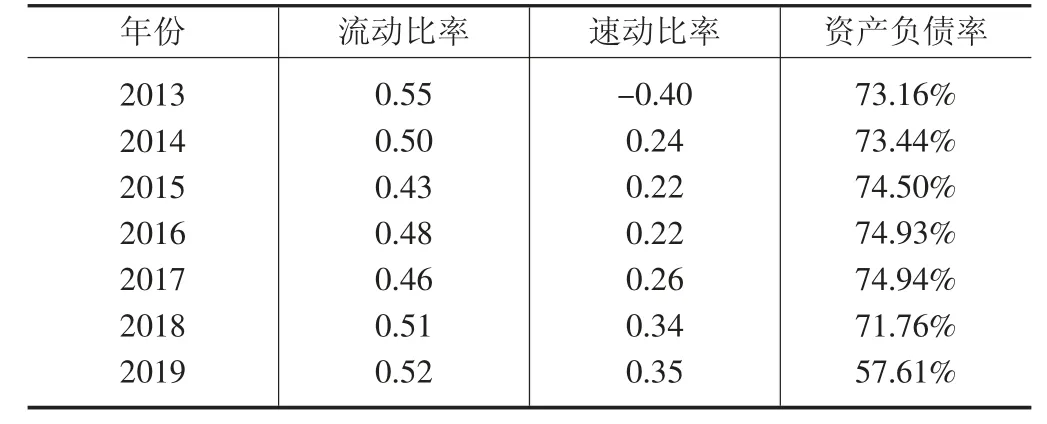

2.1 债务偿还能力

由表1 可知,改革前流动比率、速动比率下降,改革后有所提升。资产负债率反映企业的长期偿债水平和资产偿付能力,用于评价企业综合负债水平。[1]H 公司资产负债率从2013 到2017年一直处于上升阶段,到2018年才下降到71.76%,虽然略有下降,但仍处于高位,对于钢铁企业而言,通常资产负债率范围在40-60%为较合理[2]。2019年资产负债率处于合理范围。

表1 偿还能力指标

2.2 企业营运能力指标

应收账款周转率反应企业账款回收效率。该值越高资金的利用率越高,出现坏账可能性越小。表2 中H 公司的应收账款周转率下降再上升,但改革后效果未恢复到改革前。存货周转率反映存货流动性以及存货资金占用量是否合理,H 公司从2013年4.22 下降到2015年2.26 开始逐年提升到2018年4.57,改革前后存货周转率提升近1.5倍。2013年到2019年总资产周转率虽略有提升但幅度较小,未取得显著效果。

表2 营运能力指标

2.3 企业盈利能力指标

总资产报酬率表示企业包括净资产和负债在内的全部资产的总体获利能力。改革后提升幅度较大。净资产收益率反映股东权益的收益水平,用以衡量公司运用自有资本的效率[1]。 表3 中改革前降低到2015年0.009,经过改革去库存,去产能等措施H 公司净资产收益率到2018年高达0.064。每股收益是指普通股持有一股所能享受企业净利润或承担企业的净亏损,反映企业的经营成果,衡量获利水平以及投资风险[3]。改革后H 公司每股收益显著提升,2018年是近几年最大值0.320。

表3 盈利能力指标

2.4 企业发展能力指标

收入增长率指企业与上一年相比收入增减变动情况。表4 中营业收入降低改革后有所增长,在2017年收入增长率最高,2019年未见增长。总资产增长率反映资本积累能力,2018年资本积累最佳。净利润增长率指企业当期净利润比上期净利润的增长幅度。改革净利润增长率从负增长态势转成正增长态势,说明企业盈利状况好转,但并未达到2014年净利润增长率4.23。

表4 发展能力指标

2.5 企业现金流量指标

销售现金比率衡量企业经营活动所产生的现金流量抵偿流动负债的程度。H 公司销售现金比率不稳定。现金流量比率是短期偿债能力的动态指标。H 公司现金流量比率一直处于较低水平。资金现金回收率反映运用资产进行一系列经营活动后的收现水平。近六年中,2016年H 公司资产现金回收率值最低为0.66%,上升到2017 的8.63%,然后又减少,说明企业增长能力并不稳定。

表5 现金流量指标

2.6 去产能、降成本、补短板指标

去产能指标是固定资产本期期末原值与固定资产上期期末原值比值的自然对数,反映企业产能变动情况。降成本指标是营业收入与营业成本的比值,反映企业单位成本的使用所能带来的收入,值越大,反映成本利用越高,成本越小。[4]补短板指标是研发投入与营业收入的比值,反映企业研发投入与营业收入情况,可看出企业在科研投入方面实施情况。H 公司得补短板指标一直在0.017 至0.027,科研投入落实不足。

表6 去产能、降成本、补短板指标

改革提升H 公司短期偿债能力,大大降低风险。可直观的看出企业盈利能力显著提升,企业成本降低,投资回报比率也大大提升。总资产报酬率、净资产收益率以及每股收益都高于行业的平均水平。良好的业绩也为企业未来发展打下良好的基础,收入稳步增长,转变了改革前负增长的趋势,净利润增长率也处于良好趋势。改革带来稳定现金流源源不断为企业注入新鲜血液。H 公司通过供给侧改革虽然整体上良好转变,但与世界领先水平相差甚远,改革不是一蹴而就,需不断深化和完善。

3 应对供给侧改革的措施

H 公司在供给侧改革经营成效显著但距世界水平仍有差距,应在以下方面进一步加强供给侧改革步伐:

3.1 转型升级

高端产品市场需求量越来越大,H 公司应更加注重市场需求,明晰低价不再是唯一竞争点,将目光放在产品的品质,注重产品升级。高质量的产品带来更多的市场机会,增强盈利能力、资金积累能力。产品创新升级促进市场销售量,吸引更多潜在消费者眼球,可改善H 公司销售情况,提升销售现金比率。H 公司应站在市场前沿,满足客户需求,提高产品核心竞争力,达到拓宽市场领域的效果。抓住一带一路机遇,优化布局。钢铁企业转型升级的趋势不可阻挡,抢占先机,保质保量高速发展。

3.2 降低风险

H 公司还需要加快“去杠杆”步伐,通过淘汰落后产能、加快转型升级、产融结合等方式降低资产负债率。通过数据分析,资产负债率虽有降低,但还应将公司资产负债率调整到适宜的范围,提升债务偿还能力。通过降低风险,把控公司资产的周转情况。在去产能的过程中,化解低利润,高污染的过剩产能,将亏损资产转出有利于企业进行资源优化配置,提高供给质量,降低企业杠杆率,改善企业债务情况,提升企业抵御金融的危机,提升企业的偿债能力。企业还需加强企业资产的周转速度。目前H 公司资产的周转速度还较为缓慢。在供给侧改革下企业真正做到去库存,企业的库存商品比例下降,减少成本,增加企业销售收入,提升企业存货周转率,经营状况将会好转,抵御风险能力增强,企业能更加稳健发展企业充分的利用速动资产,发挥货币资金流动速度快的特点,为企业自身创造更多的投资机会。

3.3 科研创新

从数据中发现H 公司科研投入不足,应增加科研投入,将高端技术高端人才真正用在产品研发上,升级企业研发队伍以及模式,提升企业产品核心竞争力,产品竞争力在当今时代更体现在产品的升级创新,高端前沿产品市场需求更大,将科研成果真正转化为竞争力强的商品,而不是没有目的与意义的创新研发,浪费企业资金。在这个过程中要不断地探索企业创新体制,做到与时俱进,不仅学习世界先进的技术与管理理念,还应重视自主创新,打磨自己的核心产品、品牌[5]。

3.4 绿色发展

要严格按照国家环保指标运营,树立社会责任意识,环保观念,可持续发展深入人心,提升技术创新,作为能源企业,引用清洁等新兴能源代替高污染高耗能的能源,减少对社会环境的危害,造福人民,可向国际上先进发达国家学习环保生产技术,给企业环保技术升级,也应研发适合本企业、本国的环保方案,建立绿色协调可持续发展的战略布局。

3.5 把握机遇

钢铁产业情况依然不乐观,现金流量比率一直处于较低水平,国内外市场不确定因素较多,H 公司应紧跟国家政策,把握住机遇,其他能源行业的发展也对钢铁行业发展起着一定的影响,企业应站位高远,作为一个上市大公司,树立远大发展战略,将社会责任、经济责任、企业责任担负起来,在改革初期,也是关键时期,坚定改革步伐,国内做到“三去一降一补”政策针对本企业情况集体落实,国外把握住一带一路与沿线国家建立合作发展联系。对行业发展进行专业预判,审时度势,树立风险意识,根据市场环境宏观政策,调整企业结构及经营方式。对国家政策进行明确解读,制定长远发展战略。