销量刷新记录,增长势头渐缓

——2020年前3季度轻卡市场特点简析

2020-03-02任诗发

任诗发 文

轻卡历来是卡车市场的龙头老大,也是商用车领域最大的细分市场。根据中汽协数据,2020年9月轻卡(含皮卡,下同)销量21万辆,同比增长38.8%,比上月44%的增幅收窄近5.2百分点,但仍处于较大增长范畴,表现仍然不错。2020年1-9月轻卡累计销量159.5万辆,同比增长17.7%,比2020年1-8月15.1%的累计增幅扩大2.6百分点,总体趋势仍然向好。那么,2020年前3季度轻卡市场有哪些特点?

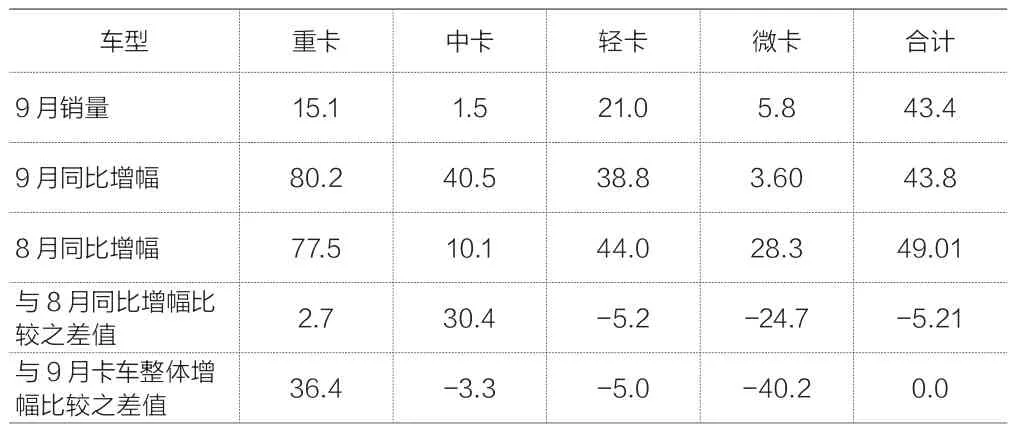

特点一:2020年9月轻卡销量同比增幅在卡车4大细分市场中处于第三,低于9月卡车整体市场43.8%的增幅近5百分点,成为抑制9月卡车市场高速增长的主要因素。

根据中汽协数据,2020年9月卡车各细分市场销量及同比情况如表1所示。可见,在2020年9月卡车4大细分市场中,轻卡销量21万辆,为最多(占卡车市场的比例为48.4%);轻卡销量同比增幅38.8%,比8月的同比增幅减少5.2百分点,增幅势头有所减缓,但仍然属于较大幅度增长。9月轻卡同比增幅比卡车整体43.8%的增幅低5百分点,因其体量最大,因此成为抑制9月卡车市场高速增长的主要要因素(虽然微卡同比增幅低于卡车整体市场40.2百分点,但微卡体量太小,只占据卡车13.36%的比例)。

特点二:2020年1-9月轻卡累计销量同比增幅在卡车市场中处于第二,但仍然低于1-9月卡车整体增幅23.2%近5.5百分点,成为抑制前3季度卡车市场大幅度增长的主要“绊脚石”。

根据中汽协数据,2020年1-9月卡车各细分市场销量及同比情况如表2所示。可见,在2020年1-9月卡车4大细分市场中,轻卡销量159.5万辆,为最多(占卡车市场的比例为46.3%);轻卡销量同比增幅为17.7%,比卡车整体23.2%的增幅低5.5百分点,因其体量最大,因此成为抑制1-9月卡车市场大幅度增长的主要“绊脚石”(虽然中卡、微卡同比增幅均分别低于卡车整体市场22.4和11.3百分点,但中卡只占比3.28%,微卡占比只有14.5%,二者合计也只占据卡车市场17.78%的比例,远不及轻卡的体量)。

表1 2020年9月卡车各细分市场销量及同比情况 万辆,%

表2 2020年1-9月卡车各细分市场销量及同比情况 万辆,%

特点三:2020年1-9月轻卡各月销量同比增幅呈现1季度各月“3连降”、2季度至3季度各月“6连涨”,但从6月起涨幅有逐渐衰减的趋势。

根据中汽协数据,2020年1-9月轻卡各月销量及同比情况见表3。可见,2020年1-9月各月轻卡销量同比增长特征呈现如下第1季度各月销量同比出现“3连降”,第2季度至第3季度各月销量同比出现“6连涨”,第2季度6月销量同比增幅达到最高峰(81.5%),但随后各月销量同比增幅有逐月衰减的势头(这与重卡的“6连大涨”特征有些不同) 。

第1季度,1月春节因素影响,轻卡销量同比下降12.47%;2月受疫情影响,市场触底,同比降幅76%;3月疫情得到初步控制,部分企业复工复产,同比降幅21.8%,比2月降幅收窄近54百分点,市场开始回暖。

表3 2020年1-9月轻卡各月销量及同比情况 万辆,%

第2季度,4月疫情得到控制,企业几乎全部复工复产,疫情期间的电商快递业务、中短途冷链物流等进一步恢复,轻卡市场转正。5月、6月,疫情期间抑制的市场进一步释放,加上国Ⅲ柴油货车加速淘汰,新基建项目的启动力度加大,轻卡市场需求进一步加大,直至6月达到最高,销量及同比增幅均创历史新高。

2020年7月24日,工信部、公安部、交通运输部、国家市场监管总局4部门联合发布了《关于开展货车非法改装专项整治工作的通知》,自2020年7月至2021年5月组织开展货车非法改装专项整治工作,特别指出严厉打击“大吨小标”,到2022年基本消除货车非法改装、“大吨小标”等违法违规问题。从四部委的通知中可看出,整治工作分3个阶段。其中重点在第2阶段的“排查整治阶段”,时间从9月1日到2021年3月。也就是说,从2020年9月1日起,工信部、公安部、交通部、市场监督管理部开始集中排查整治,对辖区货车生产、改装、维修企业和安全技术检验机构全面检查,对非法改装“黑窝点”全面排查整治, 重点治理“大吨小标”,特别是重点针对在货车市场中体量最大的不合规蓝牌轻卡。

该专项整治计划一经发布,各地政府率先展开行动,目标直指“大吨小标”,目前很多2轴车特别是4.2 m蓝牌轻卡必须按行驶证打核载,超过行驶证核定载质量的,一次罚款1 800元,扣6分。此外,很多地方也已经在按行驶证核载质量严查4.2 m轻卡超载,一旦被查到超载,基本都是扣6分,罚款1 000~2 000元不等,例如河南巩义扣6分、罚款1 500元,江苏淮安扣6分、罚款1000元。

特别是进入9月,各地的不合规蓝牌轻卡成了重点整治对象,据悉目前深圳等很多地区至今还有数千辆轻卡由于不合规而不能上牌。根据笔者的市场调研,发现不少地方的卡友们由于不太了解法规,有点谨慎起来,生怕买了轻卡由于整顿治理而上不了蓝牌,因此本来要买轻卡的也持观望态度了,这可能在一定程度上影响了近几个月的轻卡终端市场销量,或许是导致从2020年7月后轻卡市场增幅逐渐减缓的一个重要原因。当然这种治理对市场的作用可能会起到“双刃剑”的作用,一方面会加大不合规蓝牌轻卡的更新换代,促进市场的增长,另外一方面可能就是像上述所提到的负面作用。多种因素的叠加效应,导致了从前3季度开始轻卡市场一方面仍然大增,一方面增长势头逐渐减缓。

表4 2016-2020年9月及1-9月轻卡销量及同比情况 万辆,%

特征四:从近5年看,2020年9月及1-9月轻卡销量及同比均刷新同期记录。

根据中汽协数据,近5年9月及1-9月轻卡销量及同比情况如表4所示。可见,在近5年的9月及1-9月中,2020年的轻卡销量及同比均刷新了同期的历史记录。这对今年的轻卡市场来说,确实是个了不起的成绩。

特点五:2020年1-9月,从企业竞争格局看,福田汽车是唯一销量超过30万辆的企业,独占鳌头,累计份额19.82%,同比份额增加0.7百分点,强者更强;东风、江淮分别位居第二和第三。

根据中汽协数据,2020年前9月轻卡行业TOP10销量同比、市场份额同比变化如表5所示。可见,在2020年前9月TOP10轻卡企业竞争格局中:有7家企业销量过10万辆,4家企业销量过15万辆;福田汽车一家独大,销量31.62万辆,是唯一家销量超30万辆的企业,占比19.82%,份额同比增加0.7百分点,霸主地位稳固;东风汽车位居第二,销量16.8万辆,占比10.53%,份额同比基本持平,销量同比增长18%;江淮汽车位居第三,销量16.17万辆,占比10.13%,份额同比减少0.49百分点,销量同比增长12%;TOP10中,销量1降9增,其中重汽增幅达到86%,增速最猛;份额同比7增3减,其中同比份额增加最大的是中国重汽,份额减少最多的是江淮汽车。

表5 2020年前9个月轻卡行业TOP10销量同比、市场份额同比变化 万辆,%