建立“三项清单” 提升审计质效

2020-02-28姚晓娟

姚晓娟

[摘要]为理顺审计思路、夯实审计基础、锻炼审计队伍,本文结合信息化服务外包专项审计实践,通过建立“任务清单、问题清单、流程清单”三项清单,明确审计项目“是什么”“为什么”“怎么做”,做实做细审前准备,提升审计质效。

[关键词]审计质效 三项清单 信息化 专项审计 外包

一、主要做法

(一)建立审计任务清单,精准掌握审计范围

坚持全面覆盖与突出重点相结合,分析“一套数据、两本台账”,建立审计任务清单,拓宽审计的深度和广度。

一是分析财务序时账数据,初步建立审计任务清单。首先分析与信息化服务外包项目列支渠道相关的“电子设备购置费”“电子设备运转费”“安全防卫费”等账户,通过摘要及关键词筛选审计期内组织实施的信息化项目。其次分析“暂收款项—质保金”账户,筛选审计期内尚在服务的信息化项目。通过筛查以上项目,初步搭建审计任务清单。

二是分析固定资产台账,充实审计任务清单。依托固定资产管理系统,统计服务器、交换机、路由器、应用系统的基本情况,重点分析支撑核心业务开展的信息化基础设施,如重要网络设备、核心服务器、重要业务系统等资产,核查其维护保养情况,充实审计任务清单。

三是分析合同管理台账,完善审计任务清单。结合合同文本内容,详细列示项目金额、合同范围、供应商信息等,并从三个维度标识重点关注项目。从花钱问效出发,关注大额资金的服务外包项目;从人民银行信息安全出发,关注驻场式服务外包项目;从保障核心业务服务连续性出发,关注核心网络设备、重要服务器等设备的服务外包项目。通过建立审计任务清单,精准掌握审计范围,确保对重点项目查深查透。

(二)建立审计问题清单,精准把握潜在风险

堅持问题导向,梳理关键环节和风险易发节点的问题,建立审计问题清单,提高审计人员发现问题的能力。一是立足标准词条,建立问题清单。依托内审综合管理系统,梳理信息化服务外包问题词条,同时纳入采购管理、应用系统建设、合同管理等专项审计的问题词条,分门别类建立审计问题清单。二是对标优秀审计项目,完善问题清单。与系统内其他优秀项目对标,将历年来的采购管理、合同管理、应用系统建设等审计项目进行整理分类,建立优秀项目审计发现问题分析清单。从本次审计情况来看,共发现22类39个问题,不仅规范了问题的定性,也提升了审计人员发现问题的能力。

(三)建立流程检查清单,精准发现流程漏洞

聚焦管理制度,建立流程检查清单,不仅关注制度执行“对不对”,同时审视制度制定“好不好”。

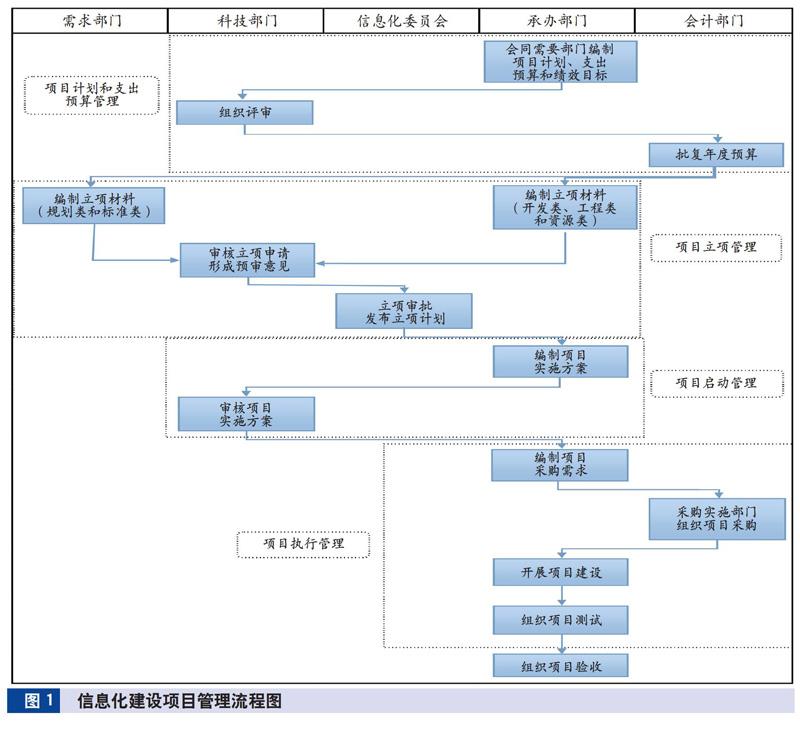

一是制度流程化,直观审视制度执行“对不对”,评价程序的合规性。根据总行、同级相关制度,绘制信息化建设项目管理流程图(见图1)、信息化建设项目立项流程图、信息化运维服务项目管理流程图、集中采购及分散采购流程图、零星采购流程图,从项目规划开始到项目立项、项目采购、合同签订、合同执行等环节,全过程跟踪项目实施,直观审视制度执行情况,提高审计人员比照制度发现问题能力。

二是制度流程化,直观审视制度制定“好不好”,评价制度的有效性。本次审计通过绘制流程图和分析制度发现,零星采购程序存在缺陷。零星采购程序包括采购申请、采购审批、采购实施、合同签订、验收和付款等,但在最后的付款环节,仅将合同作为付款的唯一要素,并未审核采购程序的完整性。业务部门可绕过采购申请、采购审批、采购实施等程序,直接签订合同,凭合同完成财务报账,制度存在一定漏洞。

二、取得成效

(一)完善审计程序,提升审计质量

从以往的重审计实施、轻审前准备向做实审前准备转变,逐步固化审前准备工作模式,完善审计程序。一是明确审前准备工作规范。对审计标准制定、审计资源配置、审计方法创新等内容进行了明确规范。二是制定严格的审计标准。按照审计目标、审计内容等要求,制定适合审计项目的审计标准,做到审计深度、广度的标准化,防范因审计标准不统一引起的审计质量风险。三是形成审计实务操作指南。在审计过程中,形成可推广的审计实务,如数据分析方法、业务流程、审计辅助工具、操作手册等,在辖内信息化服务外包审计项目中推广运用,提升了审计质量。

(二)推动非现场审计模式,提高审计效率

从以往的埋头现场审计向非现场和现场审计相结合模式转变,初步形成“数据+制度”的非现场审计模式,即有效运用信息化手段充分收集分析业务数据,为后续现场审计提供有价值的线索。转变传统制度学习模式,将制度流程化,全流程跟踪目标活动情况。

(三)创新审计方法,扩大审计覆盖面

摒弃以往逐一查阅会计凭证、审计对象提供资料的被动审计方法,有效运用“任务清单、问题清单、流程清单”审计分析方法,全面、精准地确定审计范围,实现对被审计业务领域的全覆盖,避免查阅凭证耗时耗力、审计对象刻意隐瞒审计内容等造成的审计遗漏或疏漏,消除审计盲点,做到应审尽审。

(四)强化审计队伍建设,提升审计专业性

将理论培训和实务操作相结合,打造“一专多能”的审计队伍。一是重积累,以理论培训提升业务素质。在审计过程中,邀请采购部门、法律部门、科技部门的专家开展“微讲堂”,结合审计内容详细讲解审计人员遇到的业务知识盲点,增加知识积累,提高交流能力和审计触角的敏锐性。二是重锤炼,以审计实战提升专业水平。内审人员参与上级行的审计项目,可以学习上级行和兄弟行的相关做法,开拓审计视野、转变审计思维、创新审计方法,提高基层行审计人员的胜任能力,努力培养“能查、会写、善分析”的内审干部。

(作者单位:中国人民银行银川中心支行,邮政编码:750001,电子邮箱:yaoxiaojuan1986@163.com)