预期信用损失三阶段模型的实务应用

2020-02-28高翔

高翔

摘要:2017年3月31日,财政部修订发布了《企业会计准则第22号——金融工具确认和计量》(以下简称CAS22),规定境内的上市企业自2019年1月1日起施行。该准则规定的第八章金融工具的减值,要求以预期信用损失为基础,对准则规定范围内的项目进行减值处理并确认损失准备。该准则引入了IFRS 9 -个更具有前瞻性的基于“预期信用损失”的新减值模型,即由原来的“已发生损失”模型变为“预期信用损失”模型。但我们必须结合实务情况,才能将新准则更好的在上市公司财务报告中反映,因此,在下文中,我们将对预期信用损失模型进行简单的介绍,并提出如何具体用于非金融类上市公司应收款项的减值。

关键词:预期信用损失;三阶段模型;减值

CAS22强化了金融工具减值在损失确认逻辑、预期情况、减值范围方面的要求。实务中,对大多数上市公司的财务报告实务操作而言,主要涉及应收款项的减值,我们将对预期信用损失模型进行简单的介绍,并提出如何具体用于非金融类上市公司应收款项的减值。

一、金融工具减值损失计提范围

1.预期信用减值损失模式

经历2008年的全球金融危机,原先会计准则对金融资产减值采取“已发生损失法”被人诟病。批评者认为此模型下只有存在减值迹象的情况下,才计提减值准则,已发生损失模型在2008年以前是一种易操作、使用较为普遍的减值方法,但随着资本市场的发展和变化,已发生减值法的顺周期性会导致资产减值的马太效应。因此CAS22引入了IFRS9中,更具前瞻性的基于“预期信用损失法”的新减值模型,在该新模型下,减值准备的计提不以实际发生为前提,而是以未来可能的违约事件造成的损失的期望值,来计量资产负债表日应当确认的减值准备。

2.预期信用减值损失及适用范围

预期信用损失,是指以发生违约的风险为权重的金融工具信用损失的加权平均值。这里的发生违约的风险,可以理解为发生违约的概率。信用损失,是指企业按照原实际利率折现的、根据合同应收的所有合同现金流量与预期收取的所有现金流量之间的差额,即全部现金短缺的现值。

实务操作我们需要关注如下三点:第一,即使企业能够全额收回约定的款项,但是如果收款时间迟于合同约定的时间,也会产生信用损失;第二,对于企业购买或源生的已发生信用减值的金融资产,企业需要在初始确认日就应该计提减值损失准备;第三,计算路径起点由原先的预期流量变为现金短缺(即合同流量与预期流量之差),更加注重合同流量。

减值损失适用范围包括:以摊余成本计量的金融资产;以公允价值计量且其变动计入其他综合收益的金融资产(债务工具);租赁应收款;合同资产;贷款承诺(除非其以公允价值计量且其变动计入当期损益);适用CAS22的财务担保合同(除非其以公允价值计量且其变动计入当期损益)。本文讨论的非金融类上市公司应收款项的减值亦在此范围内。

二、三阶段模型

1.基本框架

根据信用风险程度、计提减值考虑的时间长度、利息收入的计量不同,分为第一阶段、第二阶段、第三阶段,简称三阶段模型。其中:第一阶段的时间长度为未来12个月内的预期信用损失,第二阶段的时间长度为整个存续期内的预期信用损失(未发生信用减值),第三阶段的时间长度为整个存续期预期信用损失(已发生信用减值)。第一階段和第二阶段的利息收入的计量按总额法;第三阶段的利息收入的计量按净额法。

2.预期信用损失与对应信用风险的关系

企业应当通过比较金融工具在初始确认时所确定的预计存续期内的违约概率和该工具在资产负债表日所确定的预计存续期内的违约概率,来判断该金融工具信用风险是否显著增加。

在“三阶段”模型中,信用风险显著增加是企业在计量预期信用损失时,由第一阶段(即按照未来12个月的预期信用损失计量损失准备)转为第二阶段(即按照整个存续期的预期信用损失计量损失准备)的转折点。在第一阶段中,企业基于未来12个月内的违约概率计量预期信用损失,在第二阶段及第三阶段中,企业基于整个存续期的违约概率来计量预期信用损失。

实务操作中,亦有对《企业会计准则第14号—收入》规范的交易形成的应收款项或合同资产及《企业会计准则第21号—租赁》规范交易形成的租赁应收款,且符合规定条件的,可采用简化方法。即指在资产负债表日假定信用风险显著增加,也就是说,企业按照相当于整个存续期内预期信用损失的金额计量其损失准备。

三、A+H股企业实施三阶段模型的分析

1.A+H股企业执行新金融工具的时点

境内外同时上市的企业已于2018年1月1日施行CAS22,且2018年度财务报告已公告。我们统计并归纳总结部分A+H股企业针对应收款项减值披露信息。

2.A+H股企业应用三阶段模型的统计汇总

东方航空:账龄为基础的信用损失;中煤能源:账龄与整个存续期预期信用损失率对照表;创业环保:逾期天数与整个存续期预期信用损失率对照表;东方电气:按照账龄与固定信用损失率确认;中联重科:按照账龄及逾期情况确认预期信用损失;中远海发:逾期天数与固定准备率对照表;上海医药:账龄和整个存续期间的预期信用损失率。

应收账款减值的过程划分为未来12个月预期信用损失、整个存续期预期信用损失(未发生信用减值)、整个存续期预期信用损失(已发生信用减值)三个阶段,但所有案例中均将应收账款按照相当于整个存续期内预期信用损失的金额记录其损失准备,并未采用以第一阶段资产负债表之日起预测未来12月预期信用损失。

四、境内上市公司应收款项的减值的实务操作建议

1.三阶段模型实务应用特点

A+H股企业实施三阶段模型大致有定性评估和以账龄、逾期天数等为主的定量评估,其中大部分围绕账龄和逾期天数两个特点建立风险模型,同时抽取的上市公司建立的风险模型都具有简单、容易操作的特点,符合非金融类企业所处的业务环境。

2.三阶段模型应用于应收款项减值的实务操作

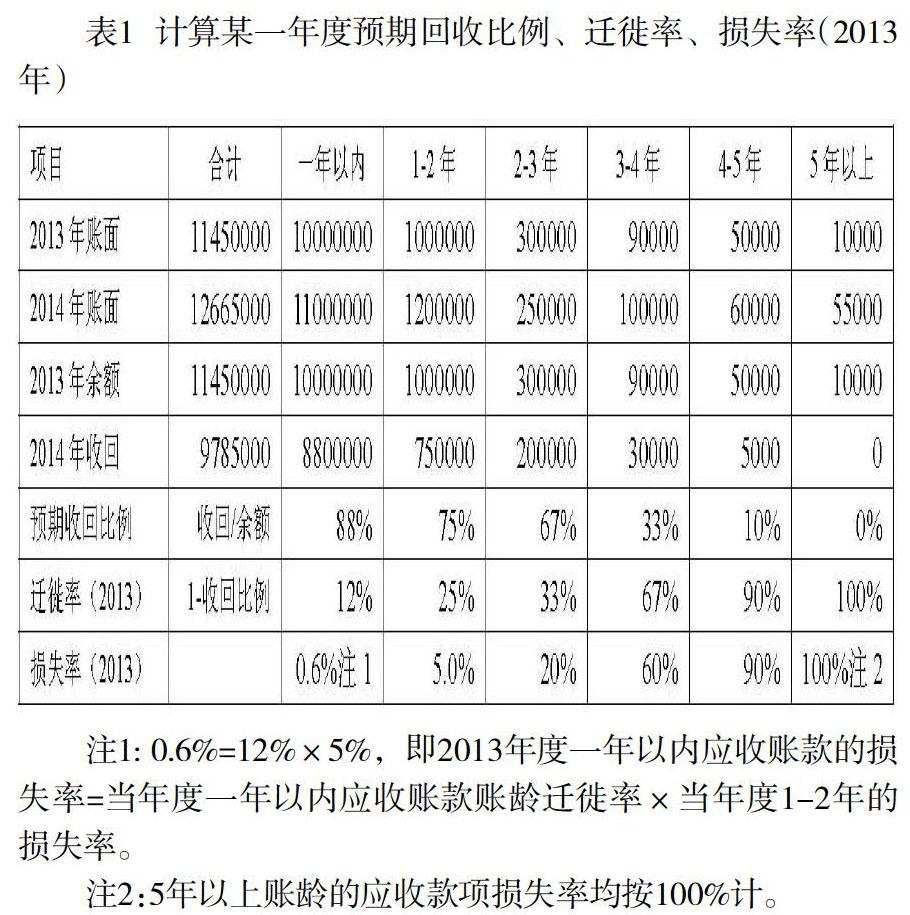

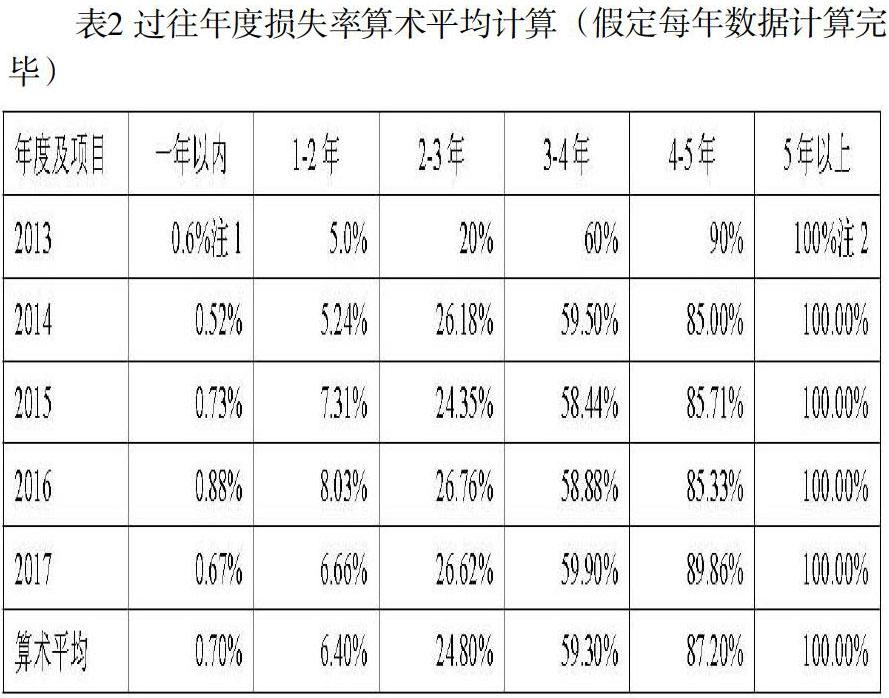

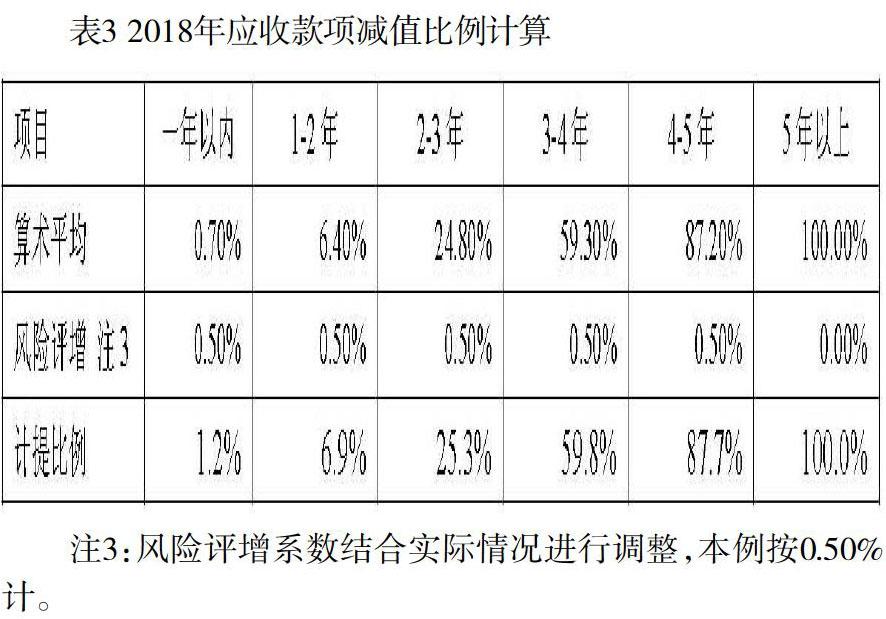

第一步,分年统计2013年、2014年、2015年、2016年、2017年、2018年的应收账款账龄明细表。第二步,分年分账龄统计上述年度应收账款的预期回收比例、迁徙率(1-预期回收比例)。第三步,计算各年度分账龄的损失率(每年度一年以内应收账款账龄迁徙率×每年度1-2年的损失率,以此类推,其中5年以上账龄的损失率统一按1 00%计算)。第四步,根据上述6年度的数据计算出各自账龄的算术平均损失率,第五步,考虑额外的风险评增损失率,建议非金融类上市公司为0.5%,并可根据具体情况进行调整。最终,以算术平均损失率加上额外的风险评增损失率为依据计算财务报告年度上市公司的应收款项减值损失。

3.预期信用损失三阶段模型实务应用数据举例

其他年度均可以此类推,不再赘述。

假定2013年至2017年度每年的损失率均已计算完毕,则将上述年度分账龄计算得出的损失率的结果进行算术平均,作为下一年度(2018年)损失率估计数。

参考文献:

[1]农行武汉分行风险管理部课题组.lFRS9会计新准则下的减值规定与应对建议[N].中国城乡金融报:2018-01-19.

[2]张正勇期言言,段文娟.金融资产减值方法应用探析一

[3]叶镜清.lF-RS9实施后新旧准则转换方法及其对债券投资的影响[J]债券,2017(11).