中国五市房地产市场泡沫存在状况对比分析

2020-02-28刘梦伟耿进强

刘梦伟 周 雪 耿进强

一、引言

中国经历了由计划经济向市场经济的转变,住房也相应发生了变化。1998 年停止了福利分房,住房市场化成为中国房地产市场的新起点。进入21 世纪之后,我国房地产业进入了快速发展期。城镇住宅均价在2004年、2009年与2016年下半年至2017 年上半年出现了3 次明显高涨[1]。房地产行业介于第二与第三产业之间,既有第二产业的建筑生产环节,又有为人民提供基本社会保障属性的基础服务功能。房地产行业的健康发展不仅有利于保障民生,改善人民的生活水平,也能够促进国民经济的增长[2]。若房地产行业过于专注于市场的资本运营,就会出现价格远远背离实际价值的泡沫现象[3],从而导致经济危机,影响国民经济的持续发展[4][5][6]。因此,关于房地产泡沫的研究较多,对于一线城市的关注则更多,这些城市代表着中国的房地产发展健康状况[7]。

反映房地产泡沫的指标较多,本文选择了三个主要指标:房价收入比、房地产开发投资占GDP的比重、房价增长率/CPI 增长率,对北京、上海、天津、重庆以及深圳五个一线城市的房地产泡沫情况进行测评[8],为中国房地产政策的制定提供数据支撑。

二、房价收入比指标对五城市泡沫情况的测评

房价收入比是国际国内公认的房地产泡沫测评指标[9]。通常认为城镇化已经完成的地区房价收入比合理的范围是4~6,而城镇化在进行中的房价收入比合理范围为10~20。房价收入比的计算公式为:

表1 2009—2018五个城市的房价收入比

2006 年国办发[2006]37 号文中规定新开工的商品住房,套型建筑面积90m2以下所占比重必须达到开发建设总面积的70%以上。据此,本文选用90m2住宅作为本文中等户型住房的标准面积,乘以年平均房价得出中等户型房产价值。城镇居民可支配收入则按每家庭两个劳动力计算,根据上式得出房价收入比。以下对五个城市房价收入比计算如表1所示。

通过对比表1中的数据得知,相对于其他四个直辖市,深圳的房价收入比一直处于最高位,并呈上升趋势。从2014 年开始房价收入比急速上涨,近三年房价收入比远超20,达到40 多,这表明深圳存在较为严重的房地产泡沫。北京和上海房价收入比的数值与波动趋势近似,但上海房价收入比略低于北京。北京房价收入比除了在2013—2015 年相对较低外,其余年份均高于20。而上海仅在2010 年、2016 年的房价收入比略高于20。按照城镇化完成地区指标看,北京和上海存在泡沫,按照城镇化未完成地区指标看,北京略显泡沫迹象,而上海泡沫迹象不明显。天津的房价收入在12~17之间波动,在2017年达到了最大值,为16.91,最小值在2012 年为12.16。对比深圳、北京、上海,天津的房地产房价收入指标较为理想。重庆市的房价收入比十年来一直较平稳,在7~11 之间波动,2010 年最高值仅为10.37,最小值在2016 年为7.9。这说明重庆市房地产市场较为健康,未出现泡沫。

三、房地产投资在GDP 中的比重指标对五城市泡沫情况的测评

房地产投资在GDP 中的比重反映了全社会对于房地产开发的力度。如果投入过多,则会挤占社会基础建设和其他行业的资金运用以及发展。通常认为,房地产开发投资占GDP 比值小于10%则说明房地产市场发展相对稳定,处于10%~15%之间则说明房地产市场可能存在泡沫,大于15%则可以认为房地产市场出现明显的泡沫。以下对北京、上海、天津、重庆以及深圳的房地产投资和GDP 数据进行分析见表2。

根据表2可以看出,重庆市这一指标近十年整体上最高,自2009 年以来均超过15%,在2014 年达到了峰值25.45%,但随后开始稳定持续地下降,逐渐趋向合理水平。由于比值较高,该指标反映出重庆的房地产存在一定程度的泡沫。北京市该指标峰值出现在2010 年,为20.56%,随后出现下降的趋势。2018 年该指标降到11.69%,略高于警戒值,但该指标的持续下降表明北京房地产泡沫正在逐渐减弱。2009 年,上海市比值最小为9.72%,其余年份均处于10%~14%之间,随略高于警戒值,但整体处于平稳、合理水平。天津市该指标从2013 年开始超过10%,最大值在2016 年为12.86%,在2018 年出现了跳跃比值突然上升了6个百分点,达到18.14%。除去2018 年由于天津的GDP突然下降外,其他年份该指标较为平稳,整体处于合理水平。深圳市的这一比值也从2012 年开始出现了增加,除2018 年外均没有超过10%。深圳该指标整体呈现上涨趋势,说明该地区资金在不断地涌入房产开发行业。从2018 年的数据看五个城市的房地产开发投资在GDP 中所占比重除重庆明显高于警戒值外,其他四市略高于警戒值。

表2 2009—2018五个城市房地产开发投资占GDP比重

四、房价增长率/CPI 增长率的指标对五城市泡沫情况的测评

CPI 是消费者价格指数,该指标反映的是市场上房价的增长速度与居民的消费价格增长速度之间的关系。房价增长率/CPI增长率指标的临界值一般界定为4,房价增长率临界值为10%,通过这两个数值判断房地产市场是否存在泡沫,如果同时满足两个条件则可以认为房地产市场出现明显的泡沫。下面是对五市房价增长率和CPI增长率的数据分析(表3)。

表3显示,五个城市的房价增长率指标在这十年间上下浮动都很大。2009年,五个城市的CPI增长率均为负,但住宅商品房销售价格增长率却远超过10%,这说明2009 年五个城市的房地产市场同时出现了明显的泡沫。原因在于2008 年遭受了全球金融危机,我国采取了一系列政策来刺激经济增长以应对美国次贷危机的冲击所致。

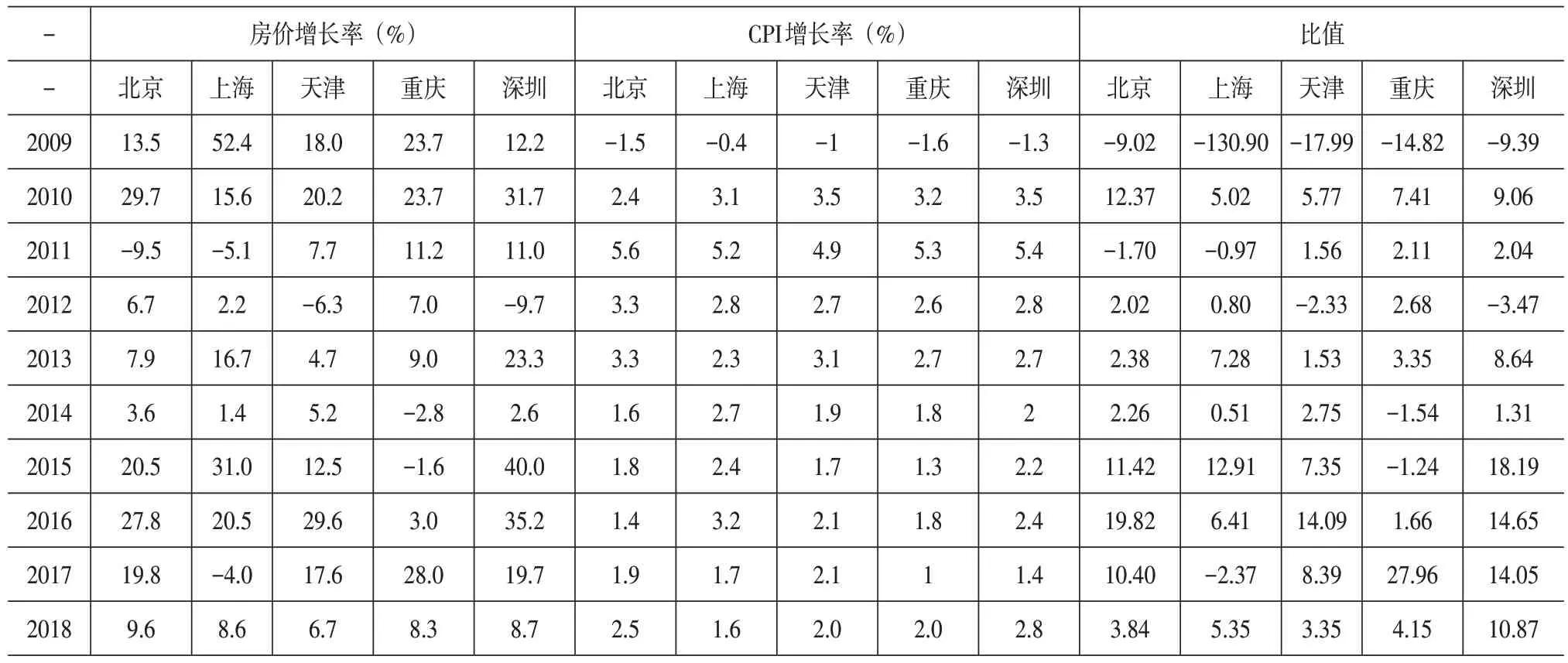

表3 2009—2018五个城市房价增长率/CPI增长率

从2015 年开始,除重庆外四市的房价增长率突然猛增,远远超过了临界值。北京、天津和深圳近三年的房价增长率/CPI增长率指标也高于临界值4,这表明北京、天津和深圳这三个城市在2015—2017 年三年中的房地产市场出现了明显的泡沫,到2018 年北京、天津房价增长率/CPI 增长率指标略低于临界值,出现明显好转,深圳虽然也有降低但仍高于临界值;上海在2015 年、2016 年出现了市场泡沫,但在2017 年指标比值成为负数,到2018年则有所增长达到了5.35,略高于临近值,这说明上海市2018年的房地产市场有所回温。重庆市则不同于其他四市,只有2009年与2017年,房地产市场出现了泡沫,但是房价增长率/CPI增长率的比值近几年呈现增长趋势,2018年出现放缓但也高于临近值,表明重庆依然存在房地产泡沫的发展迹象。

五、研究结论与政策建议

(一)主要结论

根据房价收入比数据看,除重庆市、天津市外,北京、上海以及深圳房价收入比数值均偏高。北京、上海是全国政治与经济两大中心,全国的购房需求集中指向这两所城市,因此,房价偏高,虽有泡沫,但应在可控范围。深圳作为对外的经济窗口,只有保证经济优势,强化经济优势才能抵抗房地产泡沫带来的危机,需要加强控制与调控。

从房地产开发投资占GDP 比重指标看,五个城市的这项指标都呈上升趋势。这一方面说明了房地产开发投资对GDP 的增长起到了巨大的拉动作用,另一方面也说明了房地产行业存在过热现象。其中,重庆市房地产开发投资占GDP 比重最高,意味着重庆的经济结构相较于其他四个城市而言,不太合理,存在房地产泡沫隐患。北京、上海、天津三个城市相对稳定,仅2018 年天津出现跳跃上涨,主要由GDP 下降引起。深圳的这一指标相较明显较低,这表明深圳市对外经济的带动效应冲减了房地产行业带来的危机。

从房价增长率/CPI 增长率数据看,除上海市外,其他四个城市在2017 年出现了明显泡沫。其中,重庆市的泡沫最明显,依次是深圳、北京、天津。2018 年北京、天津、重庆三市明显好转,指数回落,处于临界值4左右;深圳也有所降低,但超过临界值较多,风险较大;上海虽然有所增加,但只是略高于临界值,较为理想。

综上指标的测评可以得出,重庆、天津的房地产泡沫程度较低,处于完全可控状态。北京、上海有较为明显的泡沫迹象,但北京作为全国的政治中心,上海作为全国的经济中心,其房价偏高,虽有泡沫,但应在可控范围之内。深圳的房地产泡沫较为明显,只有保证其在全国绝对的经济优势地位才能化解房地产泡沫危机。

(二)政策建议

事物的存在具有两面性,房地产泡沫也是如此,对于经济生活来说,其存在既有利也有弊。适度的泡沫可以促进房地产市场发展,有利于刺激经济的活跃度。而房地产业虚假的“泡沫繁荣”会在一定程度上抑制实体经济的发展。过多的泡沫会削弱房地产市场对经济的带动作用,导致实体经济严重脱节。作为我国五个超一线城市,北京、上海、天津、重庆以及深圳是各种优质资源和生产要素的聚集地,经济发展水平位居全国前列,房地产市场的发展水平也位居全国前列,因此,从整体来看,这五个城市的房地产泡沫目前均处于可控状态,但深圳需要加强控制。为保障房地产市场健康、平稳、有序地发展,笔者提出以下建议。

1.改善房地产市场的金融结构,加强对金融机构的监管。银行系统在房地产市场的金融结构中处于中心位置,一方面,它为房地产企业提供贷款支持;另一方面,它也为购买者和投资者提供贷款。因为不动产作为抵押贷款相较于信用贷款来说风险较小,因此,银行具有为房地产市场交易双方促进成交的激励作用。政府要加强对金融机构的监管,防止金融机构过度放贷,并且要加强对金融制度的创新,改善目前房地产市场的金融结构。

2.增加房地产市场交易的信息透明度。信息不对称、不透明使得投资者对房地产市场未来的非理性预期增加,导致了许多盲目投机、投资行为的出现。提高信息透明度可以缓解信息不对称现象,为房地产市场上的投资者以及购买刚需者提供更为全面的住房供求信息,促使他们制订合理的购买计划、投资计划,并防止投机行为助推房地产泡沫。

3.坚持房地产市场调控与制度改革有机结合。目前,我国房地产市场发展并不健全,相关法律法规与市场交易制度不太完善,在很大程度上需要政府进行强力调控。但政策的实施需要“因地制宜”,应注重地域的差异性。对于北京、上海、深圳有明显泡沫迹象的城市来说,应采取严厉的调控措施以稳定房地产市场,发挥房地产对于拉动经济增长的积极作用。对于泡沫迹象不太明显的重庆、天津来说,政府应当积极引导房地产市场的有序发展。