中美贸易摩擦下的中国大豆产业现状与发展趋势

2020-02-26姚林

姚 林

(中国农业大学 经济管理学院,北京 100083)

大豆具有蛋白质食物原料和油料双重属性,是我国重要的农产品之一,在我国食品行业和食品加工业占有重要的地位。改革开放以来,我国大豆产业发生了巨大的变化。与美国相比,中国的优势地位发生了转变[1],从大豆出口国变为全球第一大进口国[2],2017年大豆进口量高达9 500多万t[3]。2018年3月中美贸易摩擦开始以来,对美大豆进口加征关税成为中国实施对等惩罚措施之一[4]。大豆问题愈发引起政府、学界和产业界的广泛关注。本文梳理总结中国大豆产业的发展现状并分析原因,进而对大豆产业的发展趋势进行展望。

1 中国大豆产业发展现状

1.1 国内大豆市场消费量巨大,国内有效供给不足

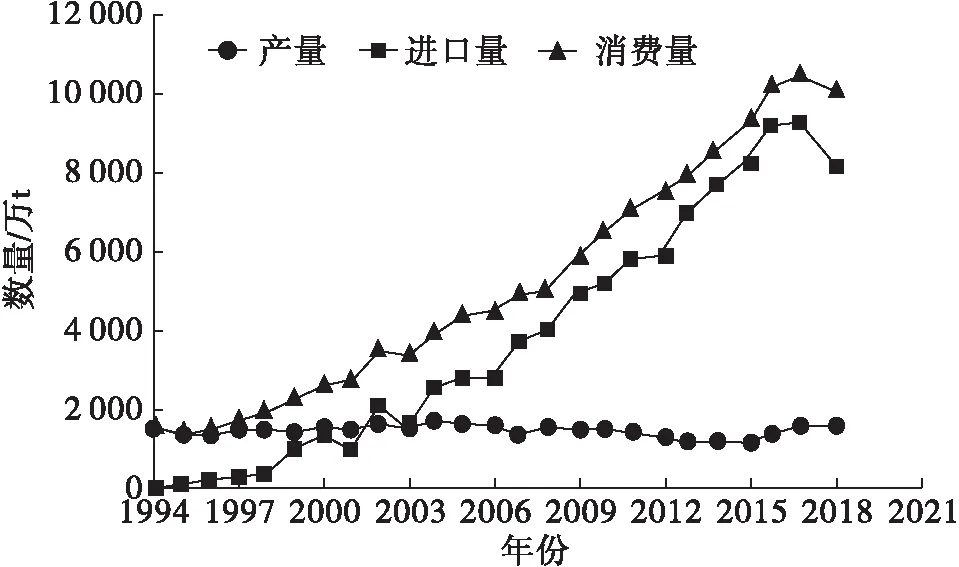

中国大豆消费量位居世界第一,近三年来年均超过1亿t,国内大豆产量远远难以满足消费需求。1994—2018年中国大豆产量、消费量及进口量如图1所示。

图1 1994—2018年中国大豆产量、消费量及进口量

由图1可知,1994年以来,中国大豆消费量持续快速增长,从1 500万t增长至1亿多t,2018年虽有所下降,但仍维持在高位。在消费量快速增加的同时,国内大豆产量却长期停滞不前,基本围绕在1 500万t上下波动。中国大豆消费量的增长基本依靠进口大豆来满足。

1.2 中国大豆进口量激增后出现转折

在中国大豆国内供给不足、消费需求快速增加的情形下,从国际市场大量进口大豆成为中国企业的必然选择。1994年,中国大豆进口量仅为16万t,1998年增长至385万t,1999年突破1 000万t后,基本保持着增长趋势,2018年进口量略有下降,但仍保持在8 000万t以上(见图1)。2014年以来,中国大豆年均进口量超过8 000万t,但近年来进口增长速度减缓,并因2018年开始出现的贸易摩擦而出现负增长。由此可见,中国大豆需求从快速增长转变为负增长,但进口量仍将在一段时期内保持在高位。

1.3 中国大豆进口来源国相对集中

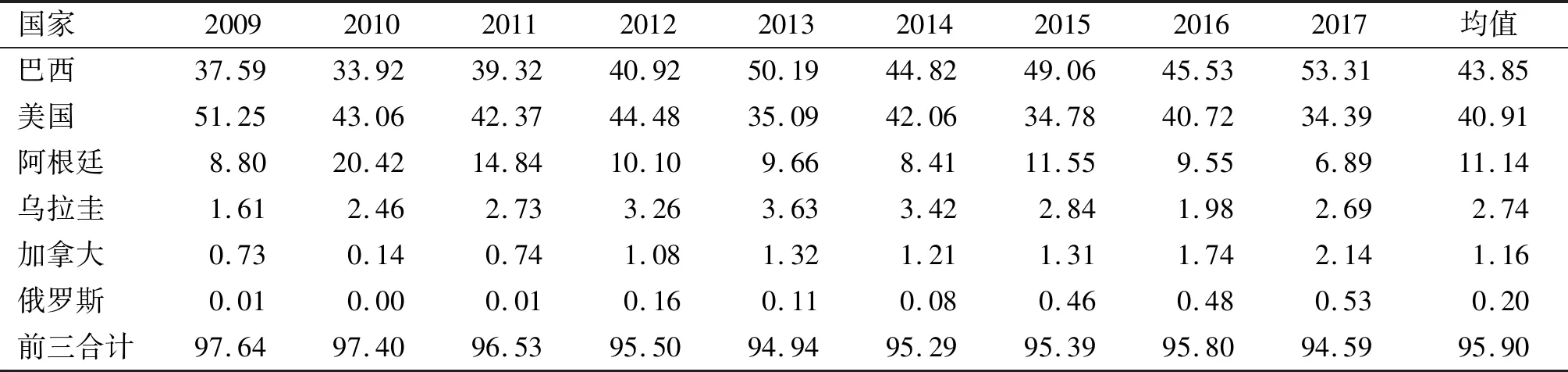

表1为2009—2017年中国大豆进口主要来源国各自占总进口量的比例。由表1可知,2009—2017年巴西、美国、阿根廷所占的比例均值分别为43.85%、40.91%和11.14%。说明中国大豆进口来源国高度集中于巴西、美国、阿根廷,三者合计进口量占总进口量的比例一直保持在94%以上。从表1各年的数据对比来看,2013年之前,美国一直是中国大豆第一进口大国。2013年,巴西进口比例首次超过美国并一直保持至今。

表1 2009—2017年中国大豆进口主要来源国占总进口量比例 %

注:数据根据UNcomtrade数据计算所得。

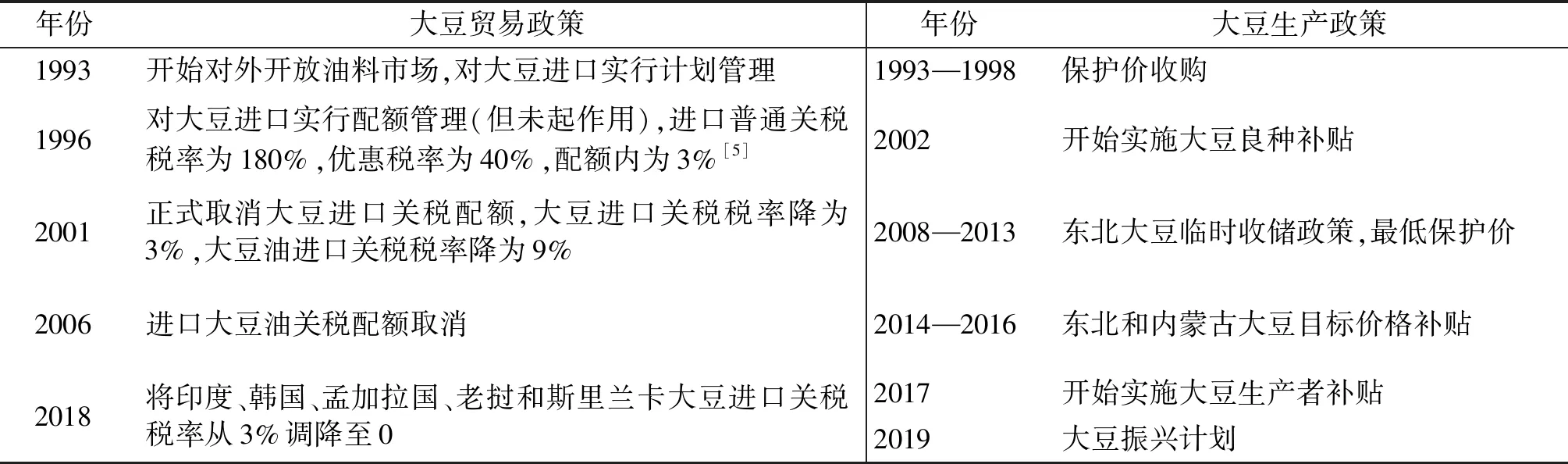

1.4 中国大豆产业政策

中国政府对大豆产业发展高度关注并在政策上给予大力支持。中国大豆产业政策按政策作用对象可以分为大豆贸易政策和国内大豆生产政策(见表2)。大豆贸易政策的发展趋势是坚持市场化取向,逐步放松进出口管理并降低进口关税税率;生产政策的演变过程则是以保护和提高大豆生产者收入为目标,鼓励生产者扩大种植面积、采用大豆良种,增加大豆种植补贴等。

表2 中国大豆产业政策演变过程

注:根据公开信息整理。

2 中国大豆产业发展现状的原因分析

2.1 多因素促使中国大豆进口量激增

从经济学基本逻辑来看,国内供给难以满足需求进而导致通过进口来弥补需求缺口。中国大豆近几十年来进口激增的关键点主要是:需求增长是根本原因,贸易政策调整是主要因素,国产大豆竞争力下降促进大豆进口以及其他多种因素的综合影响[6]。

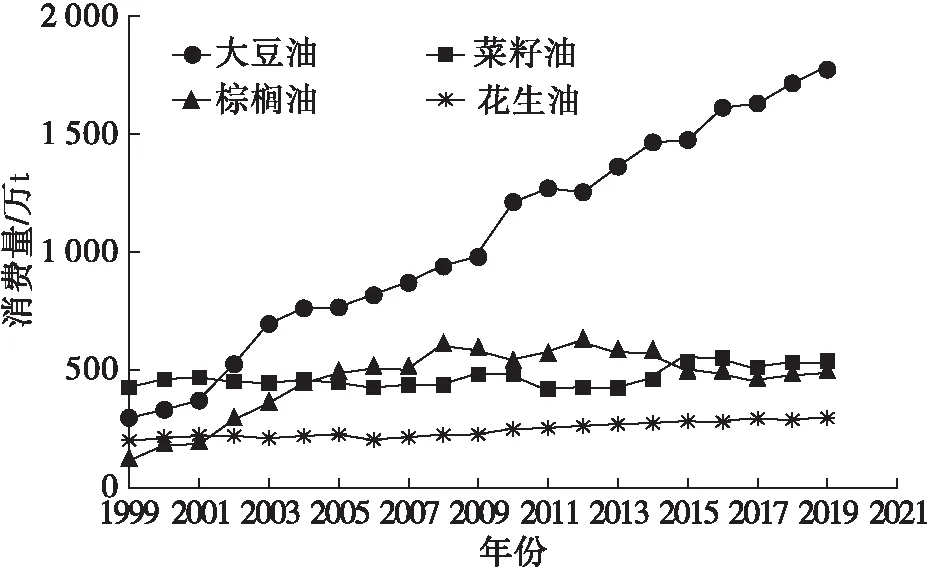

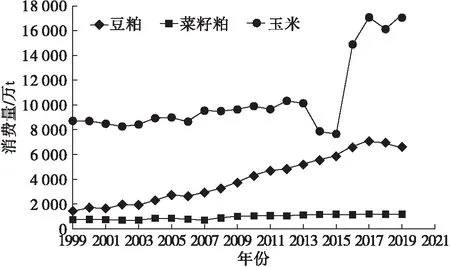

在消费需求方面,人们可支配收入增加导致对植物油和肉类消费增加,进而导致大豆油和豆粕市场需求的增加。大豆油是我国第一大食用植物油,而豆粕是禽、畜、水产品等重要蛋白饲料来源。已有研究结果表明,植物油需求扩大并不能很好地解释我国大豆进口激增的现象,作为饲料主要配料的豆粕消费量的迅速增加,促进了我国大豆进口的增加[7]。笔者分析国家统计局的数据表明,1999—2019年中国植物油消费量(见图2)和中国主要饲料原料消费量(见图3)都出现了明显的增长趋势,且大豆油和豆粕的消费量增长态势均十分明显。

图2 1999—2019年中国植物油消费量

图3 1999—2019年中国主要饲料原料消费量

在大豆贸易政策方面,1993年中国开放大豆市场,2001年正式取消大豆进口配额制度并将进口关税税率降至3%,大豆已经成为中国市场化和国际化程度最高的农产品。国际大豆质优价廉[8],标准化程度高,出油率高,相比国产大豆还具有较大的价格优势。因此,贸易政策的开放化促进了中国大豆进口量的快速增加[9]。

2.2 经济效益有限是中国国产大豆产量难以增加的重要原因

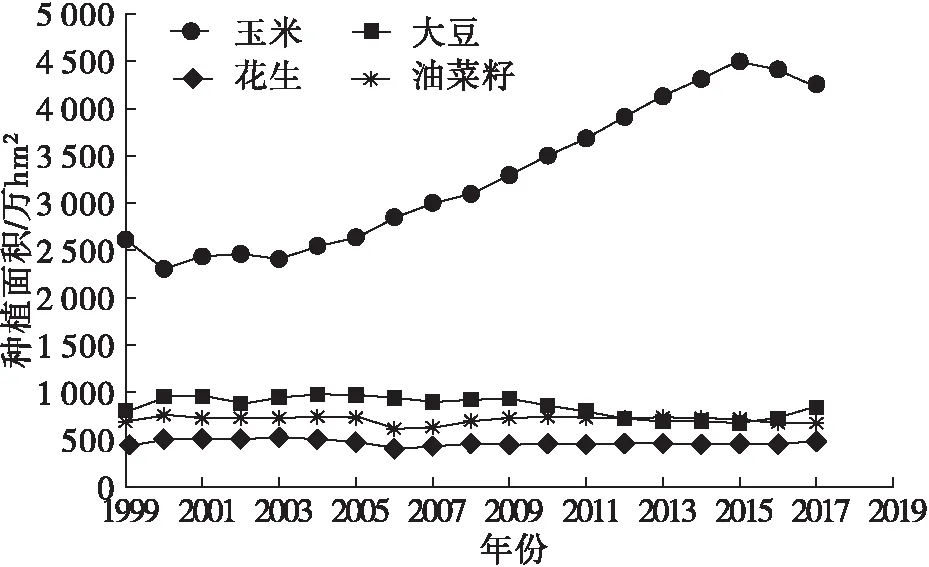

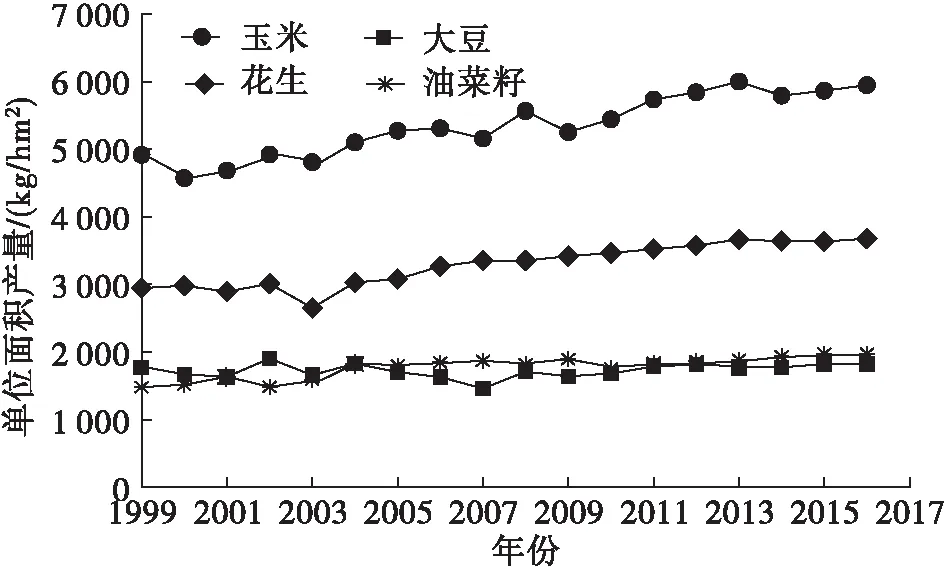

从表象上看,中国国产大豆产量难以大幅提高的主要原因有3个:一是种植面积下降;二是单产水平并未得到大幅提升;三是农业科技水平不足,规模化、机械化种植水平不够。1999—2017年中国主要油料作物种植面积如图4所示。由图4可知,中国大豆种植面积从2005年开始呈现缓慢下降的趋势,到2015年以后才有所上升。1999—2016年中国主要油料作物单位面积产量如图5所示。由图5可知,1999—2016年,中国玉米单位面积产量呈波动增加的趋势,除2003年外花生单位面积产量呈不断增加趋势,而大豆单位面积产量并未大幅增加,在低位处于波动态势。

图4 1999—2017年中国主要油料作物种植面积

图5 1999—2016年中国主要油料作物单位面积产量

国产大豆种植面积的下降主要是大豆种植比较收益下降导致农户种植大豆积极性受挫,2016年之后种植面积增加源于产业政策增加了农民种植大豆的积极性。国际上种植的大豆普遍是转基因大豆,自1996年孟山都公司的抗草甘膦转基因大豆被批准商业化以后[10],因大豆种子科技进步所带来的转基因大豆单产提升十分显著。而国内种植的大豆为非转基因大豆,抗病虫害能力较弱,单产较低,且非转基因大豆科技进步不明显。国内一直实行严禁种植转基因大豆的政策,在国产大豆单产效率无法与国外转基因大豆竞争的条件下,国内大豆单产很难提高。

进一步分析经济原因,一是国产大豆种植收益较低,豆农种植意愿下降。2004—2014年玉米种植收益一直高于大豆,而且种植玉米田间管理难度较小、机械化程度较高、种植劳动强度低,在人力成本不断上升的背景下玉米种植优势更加明显。二是国产大豆市场需求面较窄。市场需求量大的是进口转基因大豆,其出油率高、质量规格较高,便于压榨。而国产大豆质量规格不一,不适于工业化压榨,适于直接食用或食品加工;大豆收购商收购量低,农民卖豆交易成本较高。

2.3 中国大豆进口来源国主要集中于世界大豆生产和出口大国

世界大豆生产和出口的高度集中是中国大豆进口来源国相对单一的主要原因。世界大豆生产主要集中于美国、巴西、阿根廷、中国等少数国家,世界大豆主要生产国家及产量见表3。由表3可知,长期以来,巴西、美国、阿根廷一直是世界上前三大大豆生产国和出口国。此外,美国、巴西、阿根廷的大豆质优价廉,在国际贸易中具有较大的优势。世界大豆主要进口国家及进口量见表4。由表4可知,中国的大豆进口量较大,其次是欧盟。研究表明,中国进口南美大豆市场份额的增加有利于降低我国大豆进口价格水平[11]。

表3 世界大豆主要生产国家及产量

注:数据来源于USDA-FAS。

表4 世界大豆主要进口国家及进口量

注:数据来源于USDA-FAS。

2.4 对豆粕、大豆油的大量需求致使中国高度依赖进口大豆

中国对进口大豆的需求,主要是对大豆油和豆粕的需求(见图2和图3)。如果减少大豆进口,就要找到大豆或大豆油和豆粕的替代品。大豆的替代品主要是油菜籽[12],但油菜籽的产量和贸易量相对较小。大豆油的替代品主要有菜籽油、棕榈油、花生油、葵花籽油等植物油,且植物油之间的差异相对较小,替代大豆油不存在问题。豆粕的替代品主要有玉米、菜籽粕、酒糟蛋白饲料(DDGS)、高粱,但豆粕是全球最大的植物蛋白饲料来源[13],玉米对此难以替代,菜籽粕由于含有毒素和品质较低的缘故也无法对豆粕形成有效替代。自2008年以来中国开始大量进口DDGS和高粱,由于两者不存在关税配额限制且价格相对较低,进口量一直保持较快的增长速度,但2016年1月12日和2018年2月4日商务部分别对原产于美国的进口DDGS和进口高粱进行反补贴或反倾销立案调查后,中国DDGS和高粱的进口数量骤减。可见,DDGS和高粱进口数量及贸易壁垒的限制也导致其无法对豆粕形成有效替代。2018年底,中国饲料工业协会大力倡导高效低蛋白日粮饲料技术,可从根本上减少豆粕的使用,但推广效果并不显著,人们的饲养观念和饲养习惯等方面的阻碍导致短期内中国豆粕需求量仍较大。随着肉类消费需求的持续增加,中国养殖行业工业化、规模化的快速发展,最终形成了对豆粕的大量需求。

3 贸易摩擦背景下中国大豆产业的发展趋势

3.1 贸易摩擦将重塑国际大豆贸易和种植格局

中美贸易摩擦短期内难以得到彻底解决,其对中美大豆贸易的影响也将更加深远,中国逐渐减少美国大豆进口是必然趋势。中国、欧盟、墨西哥、阿根廷、希腊、泰国、日本、印度尼西亚、土耳其是世界大豆的主要进口国家和地区,其中中国进口量较大,占世界总进口数量的64.31%。由于中美贸易摩擦,中国对产自美国的大豆加征25%的关税作为反制措施,世界大豆贸易商采取从阿根廷进口美国大豆以满足其国内市场需求,将阿根廷自产大豆出口至中国的策略,导致阿根廷大豆进口数量猛增(见表4)。此外,中国减少进口美国大豆的贸易缺口将由其他国家填补,非中国大豆需求将逐步转向美国。

在中美贸易摩擦的背景下,中国的大豆进口需求将引发世界大豆种植结构的变化。在美国、巴西、阿根廷等传统大豆生产大国之外,印度、巴拉圭、加拿大、俄罗斯以及部分中亚国家的大豆种植面积可能会显著增加。

3.2 贸易摩擦将促使中国大豆生产和贸易发生重要变化

贸易摩擦将导致中国进口大豆价格上升,国产大豆的生产、加工和消费量将会有所提升,一定程度上会促进国内大豆产业的发展。国内大豆种植面积和产量将逐渐增加,同时其他油料作物如花生、油菜籽等的种植比例也会有所提升。

贸易摩擦也会促使中国采取多种措施降低大豆的对外依存度。一方面是大豆进口来源国更加多元化,降低进口国家过于集中带来的风险;另一方面是积极寻找更多的进口替代品,抵消大豆进口量降低造成的需求缺口。大豆油的替代品是其他食用植物油,豆粕的替代品主要是菜籽粕和玉米、高粱、DDGS等,但替代弹性较低。中国大豆相关替代农产品进口量见表5。由表5可知,2019年一季度与2018年一季度相比,中国大豆进口数量明显减少。棕榈油、菜籽油等植物油以及豆粕、菜籽粕、玉米进口量都出现不同程度的增加。预计未来中国大豆进口总量会有所减少,大豆替代品的进口量还会继续增加。

表5 中国大豆相关替代农产品进口量统计 万t

注:数据来源于海关总署。

3.3 中国大豆主要依赖进口的局面仍将持续

中国居民消费升级对优质蛋白的需求增长趋势将长期存在。随着收入的增加,人们对植物油的消费增长将维持在一定水平,但对肉蛋奶和水产品的消费将会快速增长,豆粕作为最主要的动物饲料蛋白来源,其需求也会与日俱增。国内大批量的大豆压榨企业,围绕大豆进口、压榨以及饲料生产、禽畜养殖已经组成了密切关联的产业链,这一产业链的上游和下游部门对进口大豆也都具有较强的依赖性。在国内大豆供给短期内难以有效增加、相关替代品不能有效替代的情况下,中国大豆需求主要依赖进口的局面仍将持续。