瑞幸咖啡的故事生产力

2020-02-25齐卿

齐卿

瑞幸咖啡可能是2019年最具争议的独角兽公司。成立于2017年10月的瑞幸咖啡仅用18个月的时间,就在美国纳斯达克上市,创造了最快上市纪录。

尽管瑞幸咖啡成功上市,但对其质疑之声一直存在。质疑者对瑞幸商业逻辑的质疑主要表现在两个方面。一是认为消费者对瑞幸没有品牌忠诚度。在中国,消费者并没有固定消费咖啡饮品的习惯。用户购买瑞幸咖啡不过是因为瑞幸高额补贴下“占便宜”的心理,一旦瑞幸咖啡融资进程受阻,不能继续补贴用户,那么大量的用户将不再消费瑞幸咖啡。二是对瑞幸的盈利能力表示担忧,认为瑞幸不顾亏损,大规模实施门店扩张,对其现金流的规模和稳定性是极大的考验,一旦现金流出现问题,瑞幸将面临严峻的挑战。

对以上问题的担忧,在瑞幸上市初期表现得尤其明显。2019年5月17日,瑞幸咖啡开盘价为25.02美元,收盘价为20.38美元,出现破发。并且在随后的几个月中,瑞幸咖啡的股价持续在20美元左右的价位徘徊,甚至一度跌至17美元以下。

图 1 瑞幸咖啡融资轮次

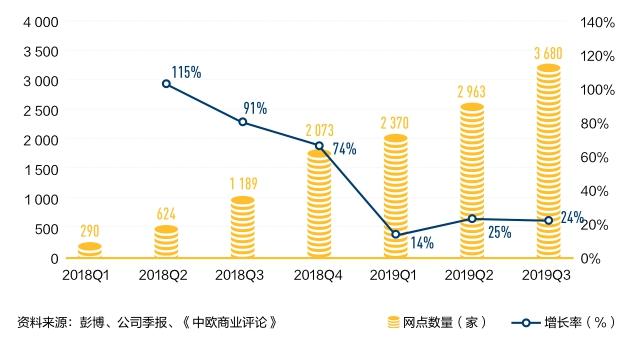

正当人们认为瑞幸不过是资本市场的又一个泡沫之时,2019年11月13日,瑞幸咖啡发布了2019年三季度财报。财报显示,公司三季度实现营收15.4亿美元,同比增长540%;新增用户790万,当季交易用户930万,累计交易用户3 070万;新增门店717家,门店总数达到3 680家。

值得注意的是,瑞幸年报首次公布店面运营利润(Store level operating profit)为261万美元。該消息的披露,迅速刺激了资本市场。财报发布后,股价在数个交易日内连续上涨,2019年12月18日,瑞幸咖啡收盘价为31.14美元,公司市值达77亿美元。

从被质疑的独角兽,到受到资本市场的认可,瑞幸咖啡未必是最优秀的案例,但我们可以从瑞幸咖啡上市后半年多的战略举措,以及向资本市场传递信息的方式中,总结可供借鉴的思路。

面对一级市场:强调数字化DNA

本期焦点文章中,朱武祥和魏炜教授的文章中强调:“企业定位决定企业未来的业务领域和成长空间。因此,企业定位是影响企业估值最重要的因素,也是导致企业估值差异最重要的因素。不同的投资者对企业定位的认知存在差异,影响对企业未来增长机会来源及市场空间评价。”

我们同样从瑞幸如何向一级市场和二级市场传达不同的定位认知开始。

2018年前后,在移动互联网红利渐趋消退的情况下,企业逐渐将增长战略聚焦在更为务实的数字化增长战略之上。瑞幸咖啡在创立伊始就强调其数字化的基因,用户购买瑞幸咖啡必须使用App点单,即便是在瑞幸的线下店面,店员也会帮助用户在App上下单。这也是瑞幸向投资人传递的信息:瑞幸通过大数据平台,快速积累用户数据。用户虽然只购买一杯咖啡,但是通过App可以收集到用户的下单时间、配送地址等信息。如果汇总来看,瑞幸可以获得商圈活跃度、写字楼集中度甚至城市功能布局等更为宏观层面的信息。

虽然卖出一杯咖啡,瑞幸可能有数十元的亏损,但如果从数据获得成本来看,在BAT等互联网巨头阵地之下,仍然能快速获得海量用户的消费数据,瑞幸可谓不亏。从App下载量来看,在支付宝、微信、今日头条等超级App环伺之下,2018年瑞幸咖啡App在免费应用中保持了极高的下载量。这在渐趋饱和的App市场实属不易。

2018年7月11日大钲资本、愉悦资本、新加坡政府投资公司和君联资本联合向瑞幸提供2亿美元的A轮融资(图 1)。A轮融资之后,瑞幸咖啡创始人钱治亚表示:“本轮融资,我们将主要用于产品研发、科技创新和业务拓展。我们有信心通过移动互联网和大数据等手段,实现产品品质、性价比和购买体验的最佳匹配。”

显然“科技、移动互联网、大数据”是钱治亚要表达的关键词。

5个月之后,瑞幸咖啡完成了2亿美元的B轮融资。此时,钱治亚表示:“瑞幸咖啡始终恪守产品与用户至上的原则,我们将持续加大产品研发、科技创新与业务拓展等方面的资金投入力度,不断优化产品和用户体验。”

“科技和体验”成为B轮融资之后的关键词。

从A轮到B轮坚持支持瑞幸,并领投的大钲资本,在B轮融资之后,也表达对于瑞幸咖啡持续看好的看法。大钲资本执行董事刘绍强表示:“大钲资本持续看好瑞幸咖啡。首先,瑞幸在A轮完成后几个月的数据,进一步验证了我们的很多判断。……另外,大钲看重的是企业是否真的能给行业带来一些本质上的改变,是否能提升效率,是否能给行业创造价值。”

图 2 瑞幸咖啡门店数量及增长率

图 3 瑞幸咖啡月平均交易量及营销费用

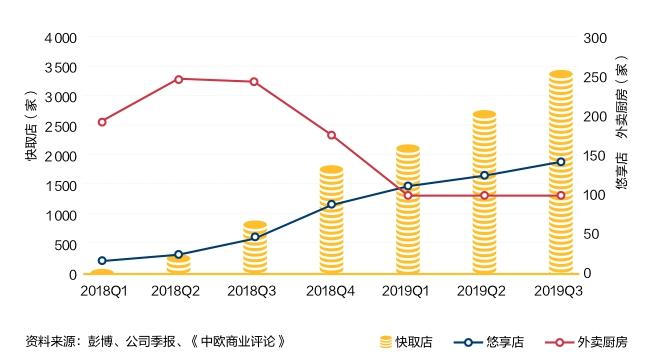

此外,瑞幸咖啡快取店的选址,主要是覆盖商务写字楼。因此在绝大多数办公场景下,白领们更多的是买一杯咖啡带走,而不是坐在店里细品。高端写字楼往往禁止外卖进入,快取店虽然店面空间有限,却解决了外卖的痛点,即给顾客带来品牌的触点,也有效地控制了成本。因此,快取店即是品牌的触点,又在一定程度替代了外卖厨房。我们看到,2018年三季度之后,瑞幸咖啡开始大量关闭外卖厨房,以快取店作为主力。

最后,为满足高端客户的需求,也为提升瑞幸的品牌需求,瑞幸咖啡在稳步推进悠享店的开设。悠享店作为展示品牌形象、提供对抗星巴克等高端咖啡的线下体验而存在。一般悠享店的占地面积可达数百平米,除提供咖啡外,还提供坚果、轻食、甜品等休闲食品。作为品牌的高端形象店面,悠享店采用高成本、高体验的运营模式,瑞幸咖啡对其推广也较为谨慎,到2019年三季度店面数仅有138家。

图 6 瑞幸咖啡店面构成

图 7 瑞幸咖啡主营业务收入各品类数据(百万美元)

为创造利润,瑞幸咖啡近期的一个做法是效仿传统零售业,以流量商品带动高利润商品的销售。欧洲的阿尔迪(ALDI)超市是采用这类做法较为成功的一个案例。阿尔迪超市以比沃尔玛更低廉的价格銷售顾客常用的大品牌、通用型商品,吸引顾客到店。而且在阿尔迪超市内,还有大量公司自有品牌的产品,顾客在购买便宜的通用商品时,也会顺带买一些阿尔迪自有品牌的产品。由于品牌不同,顾客难以直观地比价,所以自有品牌可以为阿尔迪带来不错的利润。这种举措令阿尔迪在欧洲部分地区甚至超越了沃尔玛。

对瑞幸咖啡来说,咖啡是一个简单通用的品类,市场上很容易比价,因此瑞幸就通过价格战的方式,吸引用户到店。在此基础上,瑞幸推出了轻食、果汁、茶饮、坚果非标程度较高的产品,用户难以直接比价,公司可以在这些品类尝试较高的利润创造。从瑞幸咖啡的季报看,公司的核心业务包括“新鲜饮品”(Freshly brewed drinks)“其他产品”(Other products)和“其他”(Others)。“新鲜饮品”包括鲜煮咖啡、鲜榨果汁等;“其他产品”包括轻食、小零食、Boss午餐等;“其他”则是未归入以上分类的各式产品。

从各品类销售收入看,新鲜饮品依然是业务收入最重要的构成,其他产品销售收入的增幅明显。我们用协方差计算三类产品的增长关系(表 1),协方差表示两个变量变动趋势的相关程度,协方差的值越大,表示两个产品同向变动的趋势越大。新鲜饮品对“其他产品”和“其他”均有显著的销售带动作用,而“其他产品”对“其他”的带动作用则非常有限。因此,新鲜饮品依然是瑞幸咖啡最具价值的流量产品。

表 1 瑞幸咖啡三类产品协方差分析

从瑞幸咖啡创造了公司成立18个月即实现IPO的纪录,又经历了上市破发,以及数月的股价低迷。在公司的快速迭代中,在半年的时间内,公司交出了令二级市场投资者满意的答卷,再次迎来新的快速发展。

截至目前,我们可以说瑞幸咖啡是成功的。它成功地向一级市场和二级市场的投资者准确地传递了公司的价值,并在公司战略中贯彻落实。在公司不同的发展阶段,瑞幸咖啡能够准确地把握战略重点:在扩展阶段不计成本地迅速圈地,以获得规模优势;在发展阶段塑造和提升品牌形象,财务风控有效实施,通过产品、营销迭代向外界传递公司具备创造利润的能力,并稳步实施。从旁观者的角度看,瑞幸咖啡的每一步战略选择都如教科书般准确。

但是,最后我们要强调,瑞幸咖啡依然没有实现真正意义上的盈利。公司2019年三季度财报中对利润的定义,也有投机取巧之嫌。公司通过咖啡带动轻食的销售,长期来看,可能也难以维持足够的利润创造。如果瑞幸在咖啡市场长期不实现盈利,并且无法找到更具价值的第二曲线,其长期发展依然面临着严峻的挑战。