影响税收因素的多元回归分析及预测

2020-02-24刘军航

刘军航,任 达

(天津大学管理与经济学部,天津 300072)

税收(TAX)是国家经济生活和社会文明的重要组成部分,是国家机关存在的经济基础。经济决定着税收,税收又影响经济。分析影响税收收入的主要因素,预测国家的税收收入[1],对国家实施宏观经济调控,调节国民收入的再分配,引导资源优化配置,促进国家的经济增长和产业发展有重大的现实意义[2]。

1 影响税收的经济因素

国内生产总值(GDP,gross domestic product)是按市场价格计算的国内生产总值的简称。国家经济发展水平越高,社会产品就越丰富,人均GDP水平就越高,税基就比较宽广厚实,经济对税收的承受力就较强。国内生产总值的不断增长与税收水平密切相关[3]。在经济发展水平一定的条件下,提高经济的运行质量,可提供更多的现实税源,对税收收入的增长具有非常重要的影响。

国民生产总值(GNP,gross natinal produc)是一定时期内本国的生产要素所有者所占有的最终产品和服务的总价值。国民生产总值越高,国民税收负担率的承受能力就越强。

财政支出(PFE,public finance expenditure)也称政府支出,是指在市场经济条件下,政府为满足社会公共需要而提供的公共产品和服务对财政资金进行分配和使用的总和。财政支出是税收收入的最直接因素[4],量入为出是我国税收的一个基本原则,财政支出越大,就越需要通过增加税收来提高财政收入以满足支出的巨大需求。

全社会固定资产投资总额(TFA,total investment in fixed assets)是以货币形式来建造和购置固定资产活动的总量。固定资产投资的增加,不仅会带来国民经济总量的增加,而且会带来税收收入的增加,是税收增长的主要因素之一。

货币供应量(MS,money supply)指一个国家内企业和个人所拥有的可供支付之用的货币总额。减少企业税收,企业税后利润增加,企业生产积极性增加,就业率提高,人们收入增加,间接导致货币供应量增加,利率下降。

进出口总额(IMP,total import and export)是指一定时期内一国从国外向国内进口的商品的全部价值。随着对外开放的推进,中国的外贸依存度(IMP/GDP)已超过60%。根据我国现行的税制结构,与进出口贸易相关的主要是流转税,一方面对进出口贸易相关的商品征税增加了流转税的收入,另一方面采取出口退税等税收激励政策则减少了流转税的税额。进出口总额与结构对我国税收也会产生重要影响。

社会消费品零售总额(TRS,total retail scales of consumer goods)是指在批发零售、住宿、餐饮等行业中,直接销售给城乡居民和社会集团的消费品总额。社会上消费品零售地越多,相应地征收的税也就越多,所以社会消费品零售总额的增长对税收的增长有很大的推动作用。

2 数据的选择

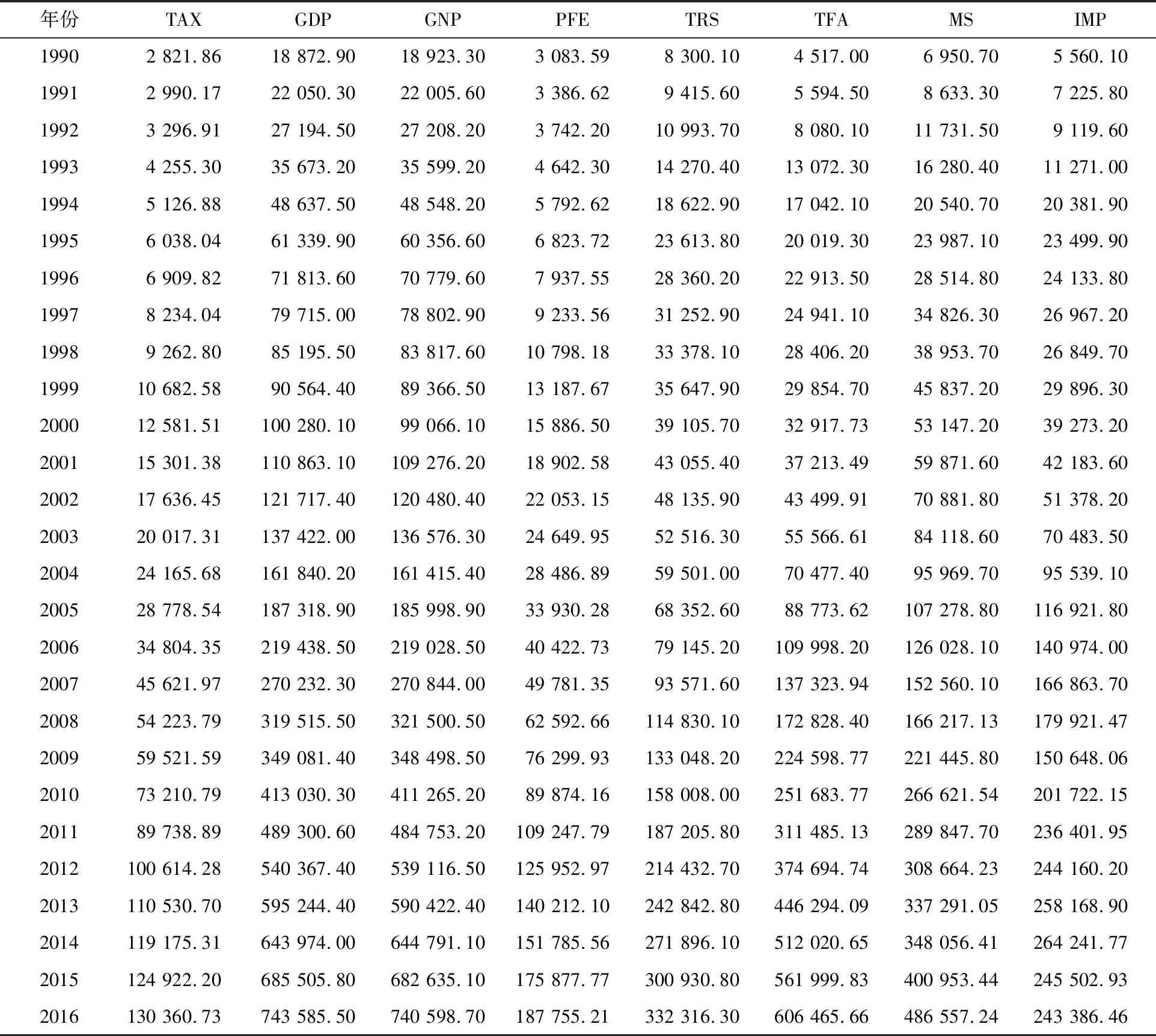

通过对1990—2016年的国内生产总值、财政支出、全社会固定资产投资总额、货币供应量、进口总额和社会消费品零售总额数据分析税收增长的因素,构建税收收入预测模型[5]。数据的具体情况如表1所列。

表1 1990—2016年相关经济指标数据

数据来源:《中国统计数据库》[6]。

由表1的数据可以看出,从1990—2016年这27年间,税收收入增长了127 538.87亿元,平均年增长4 905亿元,社会消费品零售总额增长了324 016.2亿元,年均增长12 462亿元,国内生产总值增长了724 711.6亿元,年均增长27 874亿元。消费是GDP的组成成分,消费的增长可以促进GDP的增加,GDP的快速增长扩大税基,因此当社会消费品零售总额有较大幅度的增长时,税收收入的增长幅度也比较大。

3 模型的估计与调整

3.1 多重性

为了分析影响税收总额的主要影响因素,将可能相关的经济因素作为输入变量,税收收入作为输出变量,构建了多元线性回归模型[7]。模型为

TAX=C+C(1)×GDP+C(2)×GNP+C(3)×

PFE+C(4)×TRS+C(5)×TFA+C(6)×

MS+C(7)×IMP,

(1)

其中:C为常数;C(1)~C(7)为经济因素的相关系数。通过Eviews软件利用最小二乘法得到模型参数,具体数值为

TAX=-30.777 39+0.381 462×GDP-0.175 669×

GNP+0.555 092×PFE-0.424 831×TRS+

0.062 651×TFA-0.058 193×MS+

0.016 269×IMP,

(2)

t=(-0.038 751)(1.933 848)(-0.896 827)×

(4.484 794)(-4.416 396)(2.040 549)×

(-2.791 636)(0.627 320),

R2=0.999 502,F=5 443.575,DW=1.946 960,

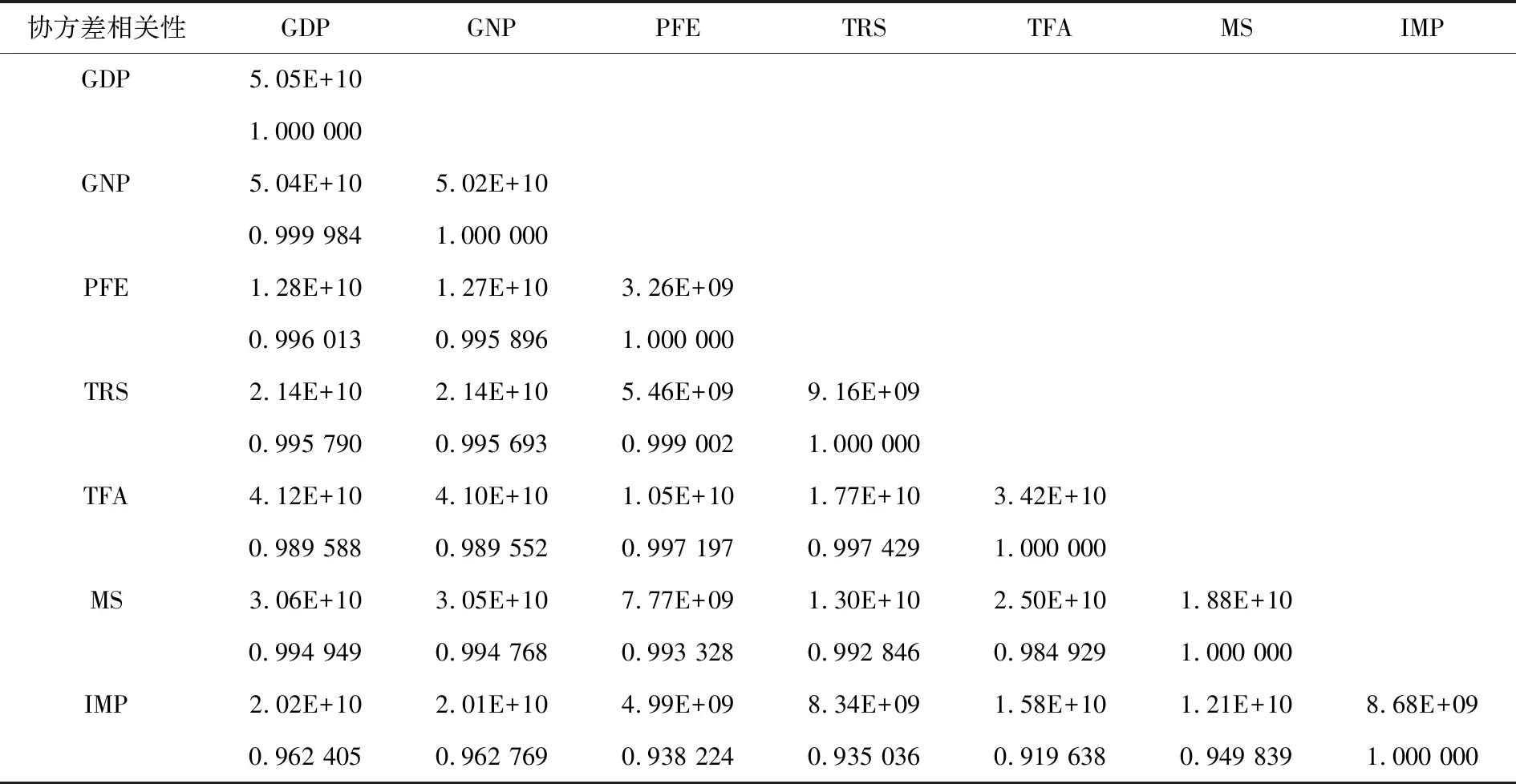

其中:t为统计量;R2为拟合度;F为联合检验;DW为序列自相关检验。由以上结果可见,该模型R2=0.999 502,修正的可决系数为0.999 318,可决系数非常高,R2越接近1,模型的拟合效果就越好。根据F检验的F=5 443.575>F0.05(7.19)=2.54,说明模型整体显著[8]。但是GNP、TRS和MS系数的符号与预期相反,这表明变量之间可能存在多重共线性[9]。

对所有相关性变量进行检测后得到表2。由表2中各解释变量之间相关性值都接近于1可以看出,GNP、TRS和MS之间的确存在严重的相关性。研究进一步利用逐步回归的方法来解决变量间的多重共线性问题。

表2 变量检测结果

3.2 多重共线性的修正

由表3可以看出变量GDP的R2值最高,具有最佳的拟合效果。表明国内生产总值(GDP)在税收总额中起主要作用。各解释变量的一元回归模型拟合优度的大小顺序为:GDP、GNP、PFE、TRS、MS、TFA、IMP。然后,以GDP为基础依次加入其他解释变量进行逐步回归。具体的实现如下:

表3 各变量拟合效果统计表

(1) 在GDP的基础上,分别加入GNP、PFE、TRS、MS、TFA、IMP为解释变量,重新估计方程并比较得到最小二乘回归结果,回归结果为

TAX=-5 351.765+0.229 219×GDP-

0.066 727×MS,

t=(-8.105 994)(12.410 39)(-2.202 015),

R2=0.997 691,F=5 184.237,DW=0.296 613,

(3)

经过检验,模型中保留MS。

(2) 再加入变量GNP、PFE、TRS、TFA、IMP到以GDP和MS为变量的回归方程中,重新得到最小二乘估计的结果。调整后的回归结果为

TAX=-3 922.889 4+0.197 192×GDP-

0.082 733×MS+ 0.165 052×PFE,

t=(-4.237 031)(8.501 525)(-2.810 493)(2.075 190),

R2=0.998 055,F=3 399.739,DW=0.356 047,

(4)

经过检验,模型中保留PFE。

(3) 在GDP、MS和PFE基础上,分别加入变量GNP、TRS、TFA、IMP,重新估计得出最小二乘估计的结果。得出的结果为

TAX=-832.677 8+0.212 784×GDP-0.083 612×

MS+0.724 558×PFE-0.369 148×TRS,

t=(-1.193 813)(15.698 05)(-4.929 745)

(7.759 160)(-6.876 578),

R2=0.999 382,F=8 899.592,DW=2.042 589,

(5)

经过检验,模型中保留TRS。

(4) 在GDP、MS、PFE和TRS基础上,再分别加入GNP、TFA、IMP,重新估计得出回归结果。

经过检验,模型中引入解释变量后,回归方程中变量出现不显著,因此将其剔除,得到消除共线性后的回归模型,其公式为

TAX=-832.677 8+0.212 784×GDP-0.083 612×

MS+0.724 558×PFE-0.369 148×TRS,

t=(-1.193 813)(15.698 05)(-4.929 745)

(7.759 160)(-6.876 578),

R2=0.999 382,F=8 899.592,DW=2.042 589。

(6)

从此模型中可以看出,国内生产总值、货币供应量、财政支出和社会消费品零售总额对税收收入有显著影响。

3.3 异方差

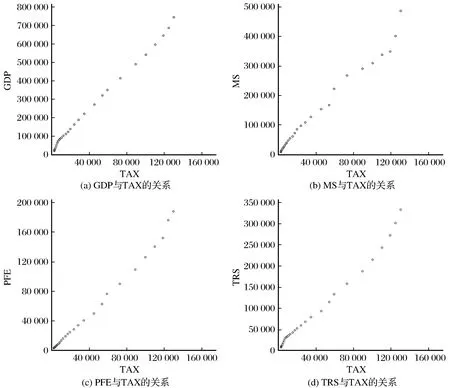

(1) 异方差分析 为了分析税收收入和相关主要变量之间是否存在异方差,给出了GDP、IMP、PFE和TRS与TAX间对应关系的散点图(见图1)。从图1中可以看出,随着国内生产总值、货币供应量、财政支出和社会消费品零售总额的增加,各项税收也不断增加。随着进口总额的增加,税收收入也有所增加,但是离散程度也逐步扩大,表明变量之间可能存在增量异方差性。

(3) 异方差修正 采用加权最小二乘法修正异方差,结果如表7~表9所列。从表7~表9可以看出,在给定显著水平α=0.05时,GDP、MS、PFE和TRS的概率都远小于0.05,则拒绝原假设,认为GDP、MS、PFE和TRS对TAX的影响是显著的;拟合优度也发生了变化,从原来的0.999 382上升到0.999 973。

(4) 再次通过white检验 修正后的怀特统计量nR2=2.468 108,取显著水平α=0.05,查卡方分布χ2百分位数表,由于χ20.05(2)=5.991>2.468 108,说明不存在异方差。

3.4 序列自相关性

(1) 自相关性检验——DW检验法 根据表8估计的结果得DW=0.469 998,给定显著性水平为0.05,查DW表。因为样本为27,解释变量的个数k为4,得下限临界值dL=1.08,上限临界值dU为1.76。又因为统计量0<0.469 998=DW (2) 自相关性的修正 运用差分法对数据模型进行修正,加入自相关结构AR(1)进行回归,来消除自相关,修正结果如表10、表11所列,DW值从0.469 998上升到1.446 340。 图1 GDP、MS、PFE、TRS分别对税收TAX的散点图Fig.1 Scatter diagram of tax revenue in the GDP,MS,PFE,TRS submeter 表4 异方差检验结果1 表5 异方差检验结果2 表6 异方差检验结果3 表7 加权最小二乘法修正结果1 表8 加权最小二乘法修正结果Weighted Statistics 表9 加权最小二乘法修正结果Unweighted Statistics 表10 自相关性修正结果1 表11 自相关性修正结果2 (3) 再进行检验 修正后的模型,再经过拉格朗日乘数 LM 检验,得到结果如表12~表14所列。从表4中可以看出nR2=2.987 658,由LM检验可知,在α=0.05下,查χ2分布表,由于χ20.05(p)=3.841>2.987 658,DW=1.868 140,处于dU和4-dU 表12 自相关性再检验结果1 表13 自相关性再检验结果2 表14 自相关性再检验结果3 之间,所以接受原假设,表明模型不存在自相关。 根据上面模型的检验最终结果,将国民生产总值(GNP)、全社会固定资产投资总额(TFA)和进出口总额(IMP)剔除,改变方程形式,重新进行回归,得到方程为 TAX=-6 426.857+0.261 690×GDP-0.051 258× MS+0.239 927×PFE-0.233 524×TRS, t=(-2.668 569)(11.383 44)(-3.617 364) (3.152 591)(-3.350 037), R2=0.999 682,修正的R2=0.999 603, DW=1.446 340。 (7) 校正后的模型经济意义为:假设在其他变量不变的情况下,GDP每增长1亿元,税收收入会增长0.261 690亿元;假设在其他变量不变的情况下,货币供应量增长1亿元,税收收入减少0.051 258亿元;假设在其他变量不变的情况下,当财政支出增长1亿元,税收收入增加0.239 927亿元;假设在其他变量不变的情况下,当社会消费品零售总额增加1亿元,税收收入减少0.233 524亿元。 根据改进后的回归方程,利用点预测方法预测,将2017年GDP,MS、PFE和TRS录入Eviews中,得到预测结果TAX=145 367.1,预测结果与实际结果偏差0.69%,验证了研究改进的有效性。 从以上得到的模型可以看出,一方面国内生产总值、货币供应量、财政支出和社会消费品零售总额对税收收入有显著影响。另一方面,国民生产总值、全社会固定资产投资总额和进出口总额对税收收入的影响不够显著,但这并不能说明这3个因素对税收总额没有影响,因为国民生产总值、全社会固定资产投资总额和进出口总额可以通过对国内生产总值、货币供应量、财政支出和社会消费品零售总额的直接影响实现对税收总额的间接影响。

4 模型的改进

5 结论