政府部门财务信息网络披露质量的地区比较

——以上海市与厦门市的比较为例

2020-02-22厦门大学嘉庚学院丁俐娜

○厦门大学嘉庚学院 丁俐娜

一、引言

自2008年《中华人民共和国政府信息公开条例》颁布以来,政府逐步加大了信息公开的范围。2014年修订的《中华人民共和国预算法》第14条对财务信息披露的内容及时间作了明确的规定,2016年国务院印发的《关于全面推进政务公开工作的意见实施细则》对信息公开作了非常全面的部署和规定,2019年修订后的《中华人民共和国政府信息公开条例》对拓宽信息公开的深度和广度提出了更高的要求。以中央部门为例,截至2019年,其预算公开已进入第十个年头,信息公开得更早、更多、更细,可见部门预算被越来越充分地置于社会公众的监督视野之中,有助于进一步打造“阳光财政”,倒逼预算编制更加科学规范,促进部门完善政策、改进管理,提高财政资金使用效益(财政部,2019)。

在以上相关政策的推动和影响下,各省级政府部门财政透明度保持逐年提高的趋势(上海财经大学公共政策研究中心,2017),财务信息的披露也取得了阶段性成果。然而,财政透明度在省际之间仍然存在较大差异(上海财经大学公共政策研究中心,2017),那么不同地区政府部门财务信息网络披露质量是不是也存在着差异呢?基于此,本文以上海市和厦门市作为比较主体,借鉴国内外研究成果,运用政府财务信息网络披露评价体系(简称“DI值”),对两个城市政府部门(不含下属事业单位)2015—2017年网络公开的财务信息进行比较研究,分析两个城市财务信息网络披露质量是否存在共同特点和地区特征,共同特点和地区特征体现在哪些方面,是否可以取长补短,以提高政府财务信息网络披露质量。

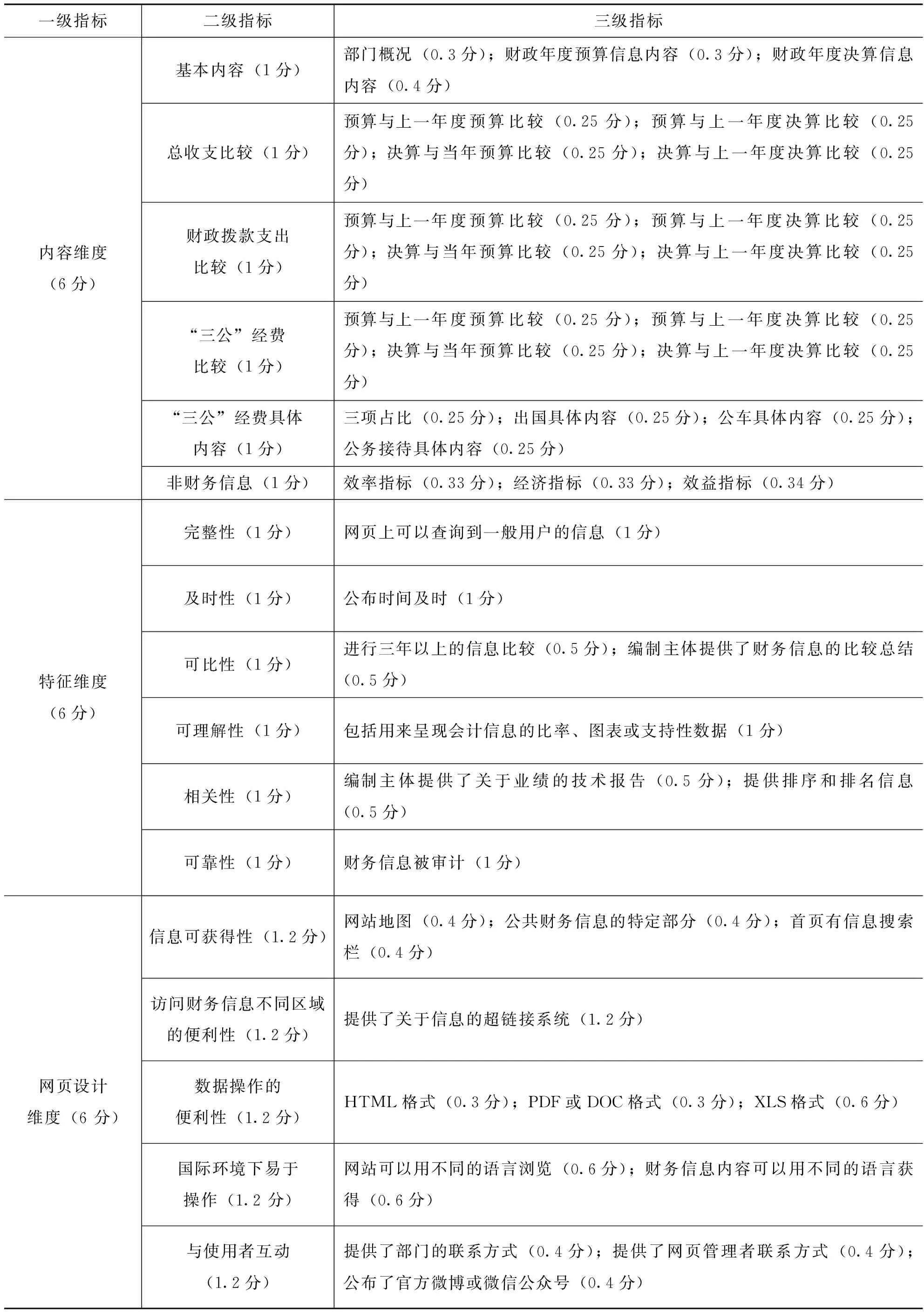

二、政府部门财务信息网络披露质量评分体系的构建

关于政府部门财务信息网络披露质量评估,国内学者张琦和方恬(2014)结合我国政府部门财务信息披露特征与制度背景,最先提出了我国政府部门财务信息网络披露质量评分体系(DI值),该评分体系由内容维度、特征维度和网页设计维度三个维度构成。陈文川、余应敏、林熳(2016)对其进行了部分修正,本文借鉴了陈文川、余应敏、林熳(2016)修正后的评分体系(见表1),同时在具体得分标准上进行了一些改动。具体改动如下:①内容维度中三个比较内容的得分标准为:三级指标有比较数据即得0.25分。非财务信息部分的得分标准为:关于效率指标,预算报告中有投入与产出比例的,得0.16分,决算报告中有项目得分,得0.17分;关于经济指标,预算报告中披露项目预计投入金额的,得0.16分,决算中披露实际使用金额的,得0.17分;关于效益指标,预算报告中披露相关指标的,得0.17分,决算报告披露指标执行情况的,得0.17分,如决算报告中仅有文字说明,得0.08分。②特征维度中及时性的得分标准为:预算报告在当年3月31日(含当日)之前披露的得0.5分,否则得0分;决算报告在次年9月30日((含当日)之前披露的得0.5分,否则得0分。可靠性的得分标准为:在市政府网站或本部门网站披露被审计部门审计具体信息的得1分,否则得0分。③网页设计维度的三级指标“公共财务信息的特定部分”得分标准为:网页有“财政资金”或相似内容的独立部分得0.4分,否则得0分。

表1 政府部门财务信息网络披露质量评分体系(DI值)

三、上海市与厦门市政府部门财务信息网络披露质量比较分析

(一)政府部门简介

上海市政府部门包括:交通委员会、住房和城乡建设管理委员会、生态环境局、农业农村委员会、商务委员会、文化和旅游局、审计局、外事办公室、人民政府国有资产监督管理委员会、市场监督管理局、发展和改革委员会、卫生健康委员会、公安局、规划资源局、教育委员会、科学技术委员会、民政局、财政局、民族宗教局、人力资源和社会保障局、司法局、体育局、应急管理局、统计局、民防办、城市管理行政执法局、金融监管局、机关事务管理局、经济和信息化委员会、监狱管理局、政府合作交流办、药品监督局、粮食和物资储备局、人民政府参事室、绿化市容管理局、口岸办、知识产权局、水务局。其中人防财政信息属于涉密信息,不予公开,因此将民防办从政府部门中剔除。

厦门市政府部门包括:交通运输局、住房保障和房屋管理局、生态环境局、建设局、农业水利局、海洋发展局、商务局、文化和旅游局、审计局、外事办公室、市人民政府国有资产监督管理委员会、市场监督管理局、发展和改革委员会、卫生和健康委员会、公安局、自然资源与规划局、教育局、科学技术局、民政局、财政局、民族与宗教事务局、人力资源和社会保障局、司法局、体育局、应急管理局、统计局、人民防空办公室、市政园林局、厦门市港口管理局、城市管理行政执法局、医疗保障局、地方金融监督管理局、机关事务管理局、信访局。其中医疗保障局因是新组建部门,人民防空办公室按规定信息不予公开,因此将两部门从政府部门中剔除。

(二)政府部门财务信息网络披露质量比较分析

本部分以上海市与厦门市政府部门为研究对象,基于两个城市各部门网站人工手动收集的2015—2017年披露的财务信息,从总分值、总分值百分制、内容维度、特征维度、网页设计维度五个方面对政府部门财务信息的披露质量进行比较分析。

1.总分值比较分析

总分值比较分析是从DI分值的平均分、最高分以及最低分三个方面具体比较两个城市的政府部门财务信息网络披露质量,具体分值见表2。

表2 2015—2017年上海市与厦门市DI值总分值比较

从表2可见:①上海市的平均分从2015年的8.92分提高到2016年的10.80分,提高了21.08%,接着从2016年的10.80分提高到2017年的11.13分,提高了3.06%。厦门市的平均分从2015年的9.58分提高到2016年的10.24分,提高了6.9%,接着从2016年的10.24分提高到2017年的10.83分,提高了5.76%。总体来看,上海市在2016年有着比较大的提高,使得平均分值在2016年以及2017年均超过了厦门市,而厦门市的提高相对平缓。②两个城市的最高分三年来也是逐年提高,与平均分保持一致。上海市的最高分部门每一年都不同,没有持续性,而厦门市为同一部门,都是商务局,具有一定的持续性。③两市的最低分三年来并没有逐年提高,且与平均分相距甚远,主要原因是相关单位没有披露预决算报告。上海市的最低分部门分别为城市管理行政执法局(2015年,2016年)、住房和城乡建设管理委员会(2017年),厦门市的最低分部门为信访局(2015年、2016年、2017年),相比较最高部门,厦门市最低分部门也具有持续性。

2.总分值百分制比较分析

DI值总分值为18分,换算成百分制,及格分(60分)对应的DI值为10.8分,将两市各部门的DI值转化成百分制,得出表3。

表3 2015—2017年上海市与厦门市DI值百分制比较

从表3可见:上海市平均分在2016年刚好达到及格,而厦门市平均分在2017年才达到及格,从及格部门数量以及所占百分比来看,上海市在2016年的提高很快,厦门市在2017年的提高很快。总体来看,两个城市在2017年财务信息网络披露达到及格的部门均超过了70%。

3.内容维度披露比较分析

内容维度披露比较主要从2015—2017年两个城市内容维度的平均值及具体内容去分析差异。

根据表4可见:①两个城市的内容维度DI平均值三年来都逐年提高,但是从百分制上来看分值并不高,还有提升的空间。②上海市内容维度DI平均值2015—2017年均领先于厦门市。

表4 2015—2017年上海市与厦门市内容维度比较

(1)基本内容的披露比较。两个城市大部分部门都能对部门概况、年度预算信息内容以及年度决算信息内容作基本概述。除了个别没有披露预决算信息的部门以外,大部分都能得到满分1分。

(2)三个比较内容的披露比较。2015年度,上海市绝大部分部门(86.48%)仅披露“三公”经费决算与当年预算的比较;厦门市绝大部分部门(90.63%)仅披露了总收支、财政拨款支出、“三公”经费三个方面决算与上一年度决算的比较。可见,两个城市2015年披露的信息均比较少,厦门市比上海市披露得相对更多一些。2016年度,上海市大部分部门(92%)此部分信息披露内容得到了很大提高,在2015年基础上增加披露了三方面决算与上一年度决算比较、财政拨款支出决算与当年预算比较、“三公”经费预算与上一年预算比较以及“三公”经费决算与当年预算比较;厦门市绝大部分部门(84.38%)在2015年基础上增加了“三公”经费预算与上一年预算比较以及决算与当年预算比较。可见,2016年上海市比厦门市披露得更多些,但是两个城市在预算报告中披露的比较内容都比较少。2017年度,上海市大部分部门(92%)此部分披露的比较信息与2016年类似,没有明显变化;厦门市大部分部门(93.75%)在2016年基础上增加披露了总收支、财政拨款支出两部分预算与上一年度预算比较的信息。总体来说,2015—2017年度两个城市在三个比较内容披露方面均逐年提高,但是三个二级指标的“预算与上年度决算比较”均没有披露。

(3)“三公”经费具体内容的披露比较。2015年上海市政府部门均没有对其三项占比进行披露,2016—2017年除了个别没有披露预决算报告的单位以外,均对“三公”经费四个方面进行具体披露。厦门市2015-2017年除了个别没有披露预决算报告的单位外,均对具体的三个方面进行披露,但是均没有对三项占比进行披露。

(4)非财务信息的披露比较。首先从披露数量上看,由表5可见,上海市2015—2017年均对非财务信息进行了披露,且披露部门数量较多。而厦门市2015年、2016年均没有进行非财务信息披露,直到2017年才有部分部门进行披露。可见,上海市非财务信息披露走在了厦门市前列。再者从披露的质量上看(详见表6),从2015年开始,上海市已进行非财务信息披露,且内容越来越详细,对财政资金如何使用、使用效果不仅仅只是宽泛的文字说明,而是更多地用具体的绩效指标来评价,但是绝大部分部门绩效指标的披露只是在预算报告中,只有政府合作交流办在决算报告中对绩效指标的执行效果进行了披露。而厦门市2017年才开始对非财务信息进行披露,且披露内容很简单,相比较上海市还有一定的差距。总体来看,在非财务信息披露方面,上海市不管从披露部门数量上还是具体内容上都比厦门市更完善。

表5 2015—2017年上海市与厦门市非财务信息披露部门数量比较

表6 2015—2017年上海市与厦门市非财务信息披露具体内容比较

4.特征维度比较分析

从表7可见,上海市2015—2017年DI平均值均有一定提高,从百分制角度看2017年达到了及格;而厦门市提高不明显,且在2017年甚至出现了微下降,三年都没有达到及格。可见,在此方面披露上,上海市比厦门市质量更高。

表7 上海市与厦门市特征维度DI平均值比较

具体来看,完整性方面,除了个别没有披露预决算报告的部门以外,两个城市大部分部门都能得满分1分;及时性方面,从表8可见,无论从数量还是百分比,上海市信息披露不及时部门都比厦门市要多;可比性方面,两个城市均没有部门提供财务信息的比较总结,均得零分;相关性方面,由表9可见,上海市提供反映政府财政资金使用效率的业绩技术报告的部门呈现逐年上升的趋势,且在2017年超过了50%,而厦门市2015-2017年没有一家部门提供此类报告,同时两个城市三年来没有部门提供排序和排名信息,均得零分;可靠性方面,上海市每年都会在市政府网站上公告8家部门预决算的具体审计报告,但是每年的8家部门都不同,可以推测上海市采取的是轮审制度,而厦门市只是在审计局每年的审计总结中说明审计了多少个单位,但是具体审计单位并没有说明,同时也没有单独提供被审部门的审计报告,因此上海市此部分的披露要更完善,得分比厦门市高。

表8 上海市与厦门市政府财务信息披露不及时部门数量比较

表9 上海市与厦门市披露业绩技术报告的部门数量比较

5.网页设计维度比较

从表10可见,2015—2017年两个城市此部分得分变化不大。上海市2015—2017年得分仅有2016年及格,厦门市三年均及格;厦门市政府信息披露的网页设计维度平均分2015—2017年每年均比上海市要高,说明此部分厦门市政府财务信息披露质量比上海市高。

表10 2015—2017年上海市与厦门市网页设计维度比较

(1)信息可获得性的比较。两个城市所有部门网站首页上均有信息搜索栏;上海市12家政府网站无网站地图,3家政府网站财政信息没有特定部分;厦门市只有1家政府网站无网站地图,3家政府网站财政信息没有特定部分。总体来看,厦门市财政信息获得性方面比上海市做得更好,信息使用者得到信息更便捷。

(2)访问财务信息不同区域的便利性的比较。两市所有政府部门网站都有提供关于信息的超链接系统,便于信息使用者查阅相关信息。

(3)信息提供格式的比较。上海市政府部门偏向使用网页HTML格式、PDF或DOC格式,而厦门市政府部门偏向使用HTML格式加XLS格式。XLS格式更便于信息使用者的查阅、分析,因此厦门市在此部分得分三年来都比上海市高。

(4)国际环境下是否易于操作的比较。两个城市财务信息内容都只能用中文获得,但是网站是否可以用不同语言浏览方面,两个城市差异较大。上海市有17家政府部门可以用英文浏览,占比为45.94%;而厦门市仅有商务局、市外事办公室政府部门可以用英文浏览,占比仅为6.25%。可见,上海市政府部门更加开放。

(5)与使用者互动的比较。从表11可见,两个城市所有部门均提供了部门联系方式,但是在官方微博或微信公众号以及网页管理者联系方式公告上有一定差异,厦门市比上海市公告部门的比例要高一些,但是整体来看两个城市都有超过一半的部门建立了自己的移动平台,可以更加方便地和公众进行互动和交流,同时信息的推送也会更加快捷。

表11 上海市与厦门市“与使用者互动”部分部门数量比较

四、对上海市与厦门市政府部门财务信息网络披露质量的比较总结

经过以上比较可以发现,2015—2017年两个城市政府部门财务信息网络披露的质量逐年提高。但也存在着普遍性问题和个性问题,说明政府部门财务信息网络披露不仅有普遍共同特点,也具有一定的地区特征。

两个城市财务信息网络披露的共同特点:①政府部门财务信息披露的时间越来越及时,不及时部门相对较少;②披露的预决算信息越来越具体,越来越规范;③网站地图、信息搜索栏、超链接系统等工具的使用使得公众搜索公共信息的效率越来越高;④部门联系方式、官方微博、微信公众号的公布,使政府部门与公众的互动更为快捷与灵活。共同问题表现为:①内容比较方面,着重披露了预算与上年预算的比较、决算与上年决算以及当年预算的比较,忽略了预算与上年决算的比较;②没有提供财务信息的比较总结,使得部门之间没办法进行横向比较。③DI值得分最高部门与最低部门差异很大,且具有部门持续性。

除了以上共同特点和问题外,两个城市的政府财务信息网络披露也呈现出一定的地区特征。从表12可见,两个城市政府财务信息网络披露的地区特点主要表现在非财务信息的披露、部门预算执行情况审计结果的披露、部门网站的语言浏览模式以及披露格式等四个方面。而此四方面财务信息披露的地区特点一定程度上也体现了政府财政透明度、区域开放程度、经济发展需求等。

表12 上海市与厦门市政府财务信息披露的地区特点

五、提高各地区政府部门财务信息网络披露质量的建议

(一)建立政府财务信息披露内容的统一具体规范

政府部门财务信息的网络公开可以使得政府财政透明度得到提高,同时也使得相关财务信息使用者能够快捷方便地得到相关信息并进行分析,但是各地区政府财务信息的披露质量参差不齐,披露内容也有差异,如上海市披露了财政拨款支出部门决算与当年预算比较,厦门市没有披露,厦门市披露了总收支部分预算与上一年度预算比较,上海市没有披露。因此必须建立统一具体的政府财务信息披露内容规范,各地区政府部门披露的内容相对统一,这样更有利于地区间政府财务信息的比较。

(二)建立严格的财政资金审计机制

上海市和厦门市每年仅对部分政府部门进行审计,也就意味着财政资金的使用效率并没有得到全面有效的监督,因此必须建立严格的财政资金审计机制,对所有政府部门财政资金的预算及使用进行审计,必要时可以引进第三方独立审计机构。同时还必须对审计结果进行及时披露,如上海市政府部门审计结果可以在上海市政府官网的“政务公开”栏查询,厦门市乃至其他地区都可以借鉴上海市的做法。

(三)各地区应互相借鉴,互相交流合作

地区间政府部门财务信息披露质量存在着一定的地区特征,这与政府效率、地方经济发展、政府主动公开的意愿等多方面因素有关。如上海市近一半的部门网站都可以用英文浏览,项目绩效披露较完善,多部门披露了财务信息审计情况,但是其信息披露的形式偏向使用PDF或DOC,不利于信息使用者的分析。而厦门市部门网站多语言披露、项目绩效披露、政府财务信息被审计披露等方面落后于上海市,但是其信息披露格式偏向使用XLS格式,更方便使用者对信息进行分析。基于此,上海市和厦门市可以互相借鉴、互相学习,甚至好的披露方式和内容可以在全国进行推广。总体来说,地区间互相借鉴学习在一定程度上可以提高政府部门整体财务信息披露的质量。

(四)建立和落实财务信息披露考核机制,同时做到奖惩分明

通过查阅相关信息可以发现,上海市和厦门市均制定了政府信息公开考核方法,但是并没有建立专门针对财务信息披露的考核机制。基于此,首先需要建立政府财务信息披露的考核机制,考核内容可以使用本文的DI值法;其次要对考核结果进行落实,落实方法可以通过排名来实现,对于排名靠前的部门给予奖励,对于排名靠后的给予惩罚,做到奖惩分明,这样不仅可以进行部门间横向比较,还可以一定程度上避免得分最高部门与最低部门披露质量差异很大且得分最低部门具有持续性的问题。